作者/十里

1

涨价救不了毛利率

种种迹象表明,消费并未回暖甚至依旧低迷。

从调味品、零食、奢侈品、餐饮等行业的标杆企业的业绩表现,可略窥一二。

以食品饮料品类为例,在近两年多的疫情冲击下,发生了巨大的改变。

首先,从调味品巨头海天味业来看,今年前三季度,公司实现营业收入190.94亿元,归母净利润46.67亿元,同比分别增长6.11%和-0.86%。第三季度,实现营业收入55.62亿元,归母净利润12.74亿元,同比分别增长-1.77%和-5.99%。

相比其它陷入巨额亏损、无力自救的企业而言,海天味业的表现看上去并不悲观,但对比前三季度36.24%的毛利率,已连续下降11个季度,也在陷入增收不增利的怪圈中。

屋漏偏逢连夜雨。一个月前,海天味业还曾被曝出添加剂事件,而这份不理想的成绩单,也并非完全是负面消息所致,很大程度上来自外部市场环境,以及成本上涨的影响。

不只是海天,恒顺醋业今年第三季度毛利率下降到35.48%,近期大火的千和味业毛利率也不容乐观,三季报毛利率为34.74%。而这些传统调味品企业在2020年以前,毛利率均高于40%。

另外,在海天味业的收入结构中,餐饮渠道销售收入占比60%左右,今年疫情各地依旧反复,餐饮行业遭遇重挫,影响到公司的经营。同时,财报还透露经销商数量的大幅减少,新增784家,减少1061家,出现负增长情况是历年来首次。

《灵兽》在此前文章中也提到粮油集体出现不振的原因:

其一,疫情的反复,对物流运输、终端销售、餐饮等影响,同时经济疲软,消费不振;其二,粮油市场进入门槛不高,受原材料影响极大,导致企业的护城河并不深,业绩暴跌。

为了转移成本上涨压力,从去年年末开始,海天味业、恒顺醋业等企业就进行了提价,但今年以来,大豆、玉米等主要农产品期货价格继续强势震荡,且价格高于去年。从三季报的结果来看,调味品行业整体收益不高,今年并没有采取进一步提价的措施。

原材料价格持续攀升,也造成食品企业的利润集体承压原因之一。

三只松鼠2022年三季报显示,实现营收53.33亿元,同比下降24.57%,净利润9349.96万元,同比下降78.86%;来伊份 前 三季度营业收入为32.5亿元,净利润7070万元,但第三季度净利润为-3980万元;“瓜子大王”洽洽食品虽然营收和净利双增,但业绩增速有放缓的趋势。

其实,零食企业利润下滑的原因除了原材料成本高,还有来自渠道变革的不适和为了抢夺市场,在营销和新品研发上花费巨资有关。三只松鼠就将净利润较同期下降较大的原因归结于,公司战略转型阶段性收入和毛利波动,同时加大坚果品类宣传力度增加费用所致。

而资本市场对于这一现象也是众说纷纭,有人说食品市值估值过高对“经济转型”不利,有人说机构为了应对赎回开始抛售,更有甚者说因为人口基数有负增长的趋势,消费会减少。但从宏观数据来看,却没有这么悲观。

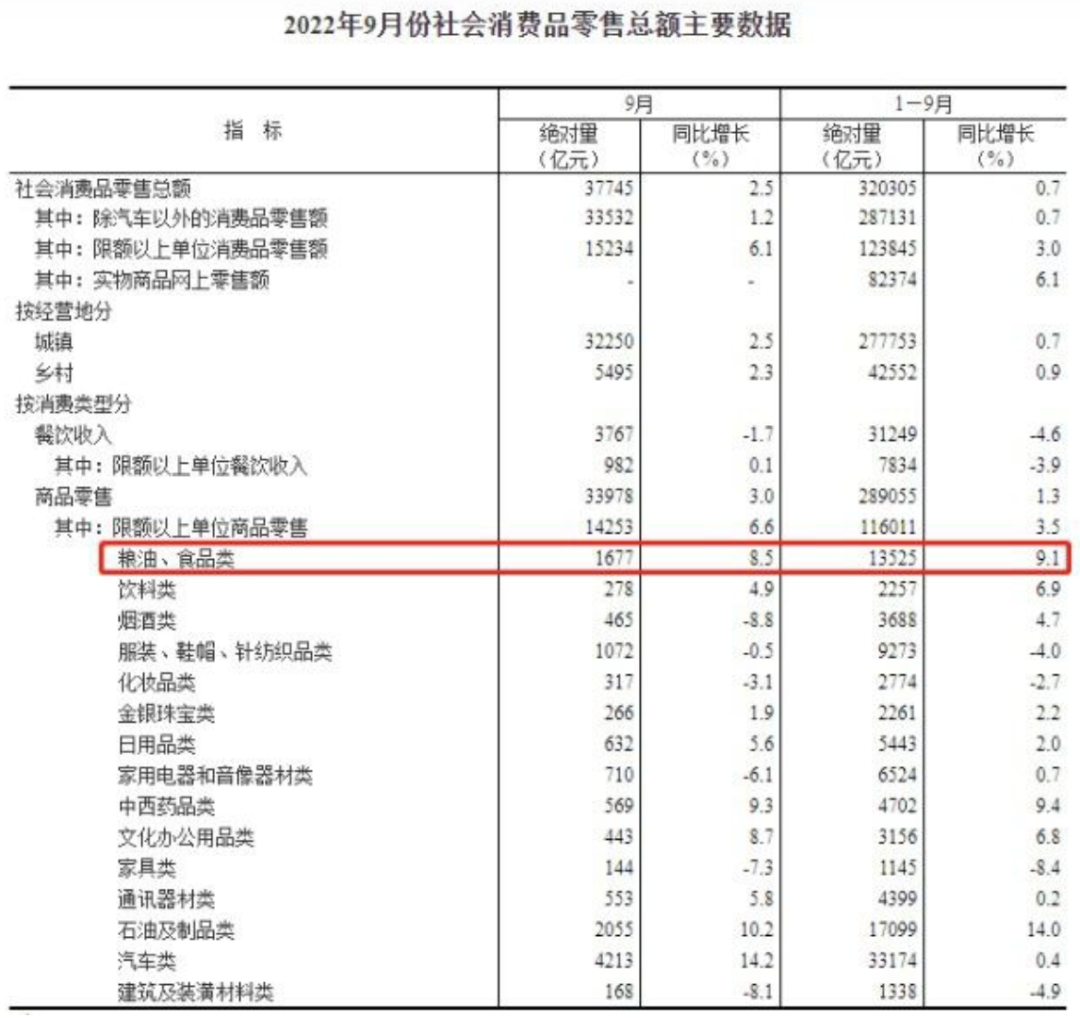

统计局官网数据显示,上半年疫情后,社零数据增速回到正区间。从分项数据来看,1-9月份,食品类消费同比增长9.1%,增速远高于同期GDP。

2

奢侈品“寒冬”

如果说零食饮料等品类的营收下滑,在侧面印证中低端消费乏力,那么奢侈品和大件消费的惨不忍睹,同样说明高端消费的失守。

法国奢侈品巨头LVMH集团发布的2022年上半年财报显示,销售收入同比增长28%至367亿欧元,国际市场一片向好,唯独在中国的营收出现了两位数下降;今年以来Burberry的营收在全球增长了16%,同样在中国销售额跌了35%;Gucci母公司开云集团上半年销售额达99.3亿欧元,同比增长23%。但是受中国影响,亚太地区上半年销售额下滑8%。

欧美奢侈品大牌今年在中国遭遇“下滑”。

据要客研究院《2022中国高净值消费者洞察报告》显示,拥有超过1000万元净资产的高净值消费者,在2019年的奢侈品消费中占比为73%,但疫情后的2020和2021年,分别为77%和80%,预计2022年达到82%左右。

随着高净值消费者在消费奢侈品占比扩张,也反向推断出中产、普通消费者对于奢侈品的消费能力下降。不仅不再购买,在不少二手奢侈品平台上,这些人群的消费者开始售卖自己的货品。

据优奢易拍《2022年上半年闲置奢侈品发展报告》显示,上半年中国闲置奢侈品交易量同比上涨14.3%,鉴定单量同比上涨21.67%。越来越多的人出售手中的奢侈品变现,成为快速筹集资金的渠道。

除了放弃对高奢品牌的消费热忱,就连星巴克、海底捞等代表中产消费者的“标配”也深处“寒冬”。

11月3日,星巴克公布了2022财年Q4财报,报告期内实现营收84.14亿美元,同比增长3.3%。不过,赚钱能力却在下滑,星巴克的净利润仅为8.78亿美元,同比下降50.2%。

具体到中国市场,星巴克中国第四季度的营收为7.75亿美元,同比下降了19.6%,门店销售额则下降了16%,不过该降幅较上个季度有所好转,上个季度,该降幅则达到了惊人的44%。

热衷于扩张的新中产餐饮代表海底捞,从去年3月开始,股价就一路下跌,从 70 港元跌到 16 港元,市值已经不足千亿。

根据财报显示2020年到2021年,海底捞 在 一线城市的人均消费从116.2元降到了111.8元;二线城市从105.7元降到了101.7元;三线城市从100.2元降到了95.7元。而海底捞的问题就是疫情中逆市扩张失利,不得不执行“啄木鸟计划”,关店止损。

从食品饮料到餐饮,再到奢侈品的财报,无一幸免,都不同程度的出现了下滑。而这些数据的背后,也印证了无论是中端,还是高端,消费能力都有所减弱。

或许消费整体发生溃败的原因并非在单独个体,而是整个环境所致。

3

消费需求不足

前不久,“二师兄”涨价的消息引起关注,涨价的势头,直接触发了发改委的过度上涨一级预警区间,并且开始投入储备肉。

之所引起关注,一方面,猪肉是中国肉类消费的主流,占肉类消费的半壁江山,对食品影响很大。如果放到国际市场,中国更是猪肉消费大国,美国甚至不及20%;另一方面,猪肉价格上涨可能引起通胀问题,对CPI影响很大,因此,总有人戏称CPI是“中国猪肉指数”。

统计局的数据显示,前三季度,全国CPI同比上涨2.0%,涨幅比上半年扩大0.3个百分点。其中,一季度上涨1.1%,二季度上涨2.3%,三季度上涨2.6%,CPI涨幅有所扩大。但其食品的价格在前三季度同样同比上涨2.0%。

因此,整体数据上看,CPI依旧处于下降的趋势,反映出当下市场的消费需求明显不足,即便猪肉上涨势头凶猛,整体并没有大幅度的攀升。

就算不参考数据,消费者也能明显感觉到大家普遍都在节衣缩食,减少开支。

前三季度,城镇调查失业率均值为5.6%,其中,三季度均值为5.4%,比二季度下降0.4个百分点。整体形势好于一二季度。但9月份失业率仍然达到了17.9%,青年人就业形势依然不容乐观。

最惨的要属今年的应届毕业生,有几个数字印证。今年高校毕业生人数首次突破千万,考研人数突破457万,考公人数创历史最高记录。

上班的人也不可避免,各大厂纷纷“被毕业”,裁员降薪、破产清算、企业倒闭的新闻频现。互联网企业之外,还有很多行业都透露着“难过”的信号,比如,餐饮医美这类线下产业面临“关店潮”,二线员工都在“上三休四”,外贸出口业务发展受阻,就连零售巨头企业也是关的关,撤的撤。

在社交媒体上,甚至有博主贴出如何教网友省钱的帖子,获得高赞。

而影响中国消费市场在未来复苏的因素中,还有一项重要指标——居民杠杆率(注:指一国和地区居民部门的债务与GDP之比)

根据国家统计局的数据,第三季度,居民部门杠杆率仅上升了0.1个百分点,从二季度末的62.3%上升至62.4%,前三季度共上升了0.2个百分点,已经连续9个季度在62%的水平上下微幅波动。

居民贷款的增速依然下降,居民债务收缩已经体现出非常明显的趋势,最能反映居民时机消费的关键指标,消费贷款和住房贷款的增速都降至个位数。

在三季度房贷(以居民中长期消费性贷款的指标替代)和短期消费贷仅增长5.0%和2.1%。而个人经营性贷款自2021年开始已经超过了房贷增速,在居民债务中占比不断提高,今年三季度末个人经营性贷款同比增速达到16.1%。

从这个数据也间接得出结论,在裁员、倒闭、关店潮下,失业的人越来越多,为了维持生机,更多人选择个体经营。

与之相对的是,在收入方面前三季度,全国居民人均可支配收入27650元,同比名义增长5.3%;扣除价格因素实际增长3.2%,比上半年加快0.2个百分点。收入增长了这么多,但网友对此评价却是,没感觉到。

如今,各阶层消费者的风险意识也大大增强,导致整个消费行业面临通病——高端失守、中端无力、低端过剩,而消费品想要平稳渡过寒冬,没有天时地利的加持,只能靠自己活下去。

你说,消费回暖了吗?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2021年重庆全市社会消费品零售总额13967.7亿元,增长18.5%,增速比全国高6个百分点,列全国第3位。

2022年10月份,全国居民消费价格同比上涨2.1%。1—10月平均,全国居民消费价格比上年同期上涨2.0%。

潮玩文化正对购物中心内容生态正在产生更深刻的影响。越来越多的潮玩以快闪、展览、定制IP、元宇宙等多种形式,开启与实体商场“联姻”。

赢商网账号登录

赢商网账号登录

未登录

未登录