作者| 陈世峰

近期消费圈比较劲爆的消息是,喜茶(需求面积:50-150平方米)要开放加盟。随后,喜茶官方证实了这一消息:“将在非一线城市以合适的店型展开事业合伙业务,在品牌、产品、品控、食安、营运、培训、供应链等方面为事业合伙人提供支持。”

有创业者通过蓝鲨消费向喜茶创始人询问加盟事宜,得到的回复称:“目前人手不太够,不能提供一对一对接服务,可以先在(喜茶)公众号右下方填写申请信息。”据喜茶微信公号发布的事业合作细则:想要成为喜茶的加盟商,费用除了首次需一次性缴纳41.3万元外,此后每年需缴纳2万元系统运营使用费,以及每三年5万元的单店合作服务费。

曾作为直营典范的喜茶开放加盟已成为圈内最受关注的话题。喜茶为何要在这个时间节点开放加盟?搞加盟,喜茶有哪些优势和劣势?请看蓝鲨消费的详细解读:

01

直营模式,天花板“隐现”

经历了“皇茶”改名“喜茶”的波折,喜茶创始人聂云宸对“加盟模式”一贯敬而远之,希望用直营模式将喜茶这个品牌真正沉淀下来。到了2022年,喜茶为何违背了自己的初衷,高调开放加盟?主要在于喜茶力推的直营模式天花板隐现,具体表现在以下方面:

第一,增长的瓶颈。

喜茶原本是街边小店,2016年得到IDG亿元投资后,在其建议下开启了以一线城市商圈购物中心为主阵地的发展路径。一线城市核心商圈购物中心的突出特征是:人流量大,年轻用户占比高,场景更加丰富。这与喜茶主打的新茶饮、新用户有着一致的调性。

彼时,由于中国楼市进入“慢牛”行情,出于去库存的考虑,加上为了迎合都市白领“逛吃”等消费体验,一些商业地产纷纷转向购物中心。至2021年底,中国存量购物中心达到5387个。按体量(商业面积)年复合增长率达25.96%,按数量(项目个数)年复合增长率达26.88%。

喜茶抓住了购物中心迅猛发展的红利,“开一家,爆一家”,消费者为了一杯喜茶,排队时间“短则30分钟,长达数小时”,奠定了喜茶中高端新茶饮的品牌调性。而喜茶在选址时,首选三里屯、大悦城等标志性商圈,时任喜茶CMO的肖淑琴曾表示,“如果没有打开这两个地方的话,我们愿意先等到它有位置了再进入北京市场。”

然而,一线城市的核心商圈数量毕竟有限。全国排名第二的商业综合体运营服务商世纪金源,旗下元昆资本投资人曾告诉蓝鲨消费:全国5600家商业综合体,估计只有10%很赚钱,这意味着喜茶门店数量难以破千。

第一财经公布的数据显示,2021年绝大部分有新商业项目开业的热门新商圈均已有喜茶门店。在武汉、西安、重庆等喜茶进驻相对较晚的新一线城市,喜茶新店与城市新商业空间扩张也高度同步。截止2022年9月23日,一线城市和新一线城市中喜茶门店的占比分别为41.74%和32.58%,提升空间有限。

喜茶官方的数据也显示,近几年喜茶们的扩张速度明显放缓:2018年门店数量为163家;2019年门店数量为390家,增速高达139%;2020年又新增320家,增速为78%;2021年的门店新增数量为202家,增速只有26.3%。

茶饮品牌大多依靠门店获取流量,吸引消费者,打响品牌知名度。直营模式下,喜茶尽管采用了走进社区购物中心、推出低价版喜小茶等方式,企图深入更广泛的消费群体,打入下沉市场,但结果不尽如人意。前不久,喜小茶宣布完成历史使命,重归喜茶。

更值得警惕的是,近年来社区门店不断增多,10分钟购物圈受到白领用户的青睐,这在某种程度上分散了核心商圈的客流量。与此同时,社区门店与本地生活APP相互配合,主打的30分钟消费半径成为新茶饮品牌崛起的重要路径,对喜茶这种依赖核心商圈的新茶饮品牌实现了“截胡”。归根结底,由于喜茶门店数量有限,密集度不够,无法为更多消费者提供服务,从而限制了喜茶的成长性。

第二,盈利难题待解。

据招商证券调研,一家奶茶店每天卖出800杯,开始盈利。摊入房租水电、员工薪资等成本,一家奶茶店每年营收1000万元,最终到手100万元左右,净利率约10%。也就是说,一杯卖30多块的芝士奶盖水果茶,大概能赚3块钱。

喜茶单店盈利水平高于这一典型门店。喜茶创始人聂云宸曾透露,喜茶门店平均出杯量近2000杯/天,单店单月营业额差一点的能达到50万,平均在100万以上。依此计算,喜茶的单店年收入平均在1200万元以上。但在D轮过后,喜茶做了不少品牌联名活动,再加上降价,以及在商超渠道推广气泡水这类新品,营销费用上涨。

到目前为止,喜茶并没有披露盈利数据。从同处新茶饮行业,门店分布与选址类似的奈雪的茶来看,新式茶饮直营模式赚钱不容易。

今年8月31日,奈雪的茶发布2022年度上半年财报:公司收入20.44亿元,同比下滑3.8%;经调整净亏损2.49亿元,较去年同期的0.48亿元盈利下降了618.75%。

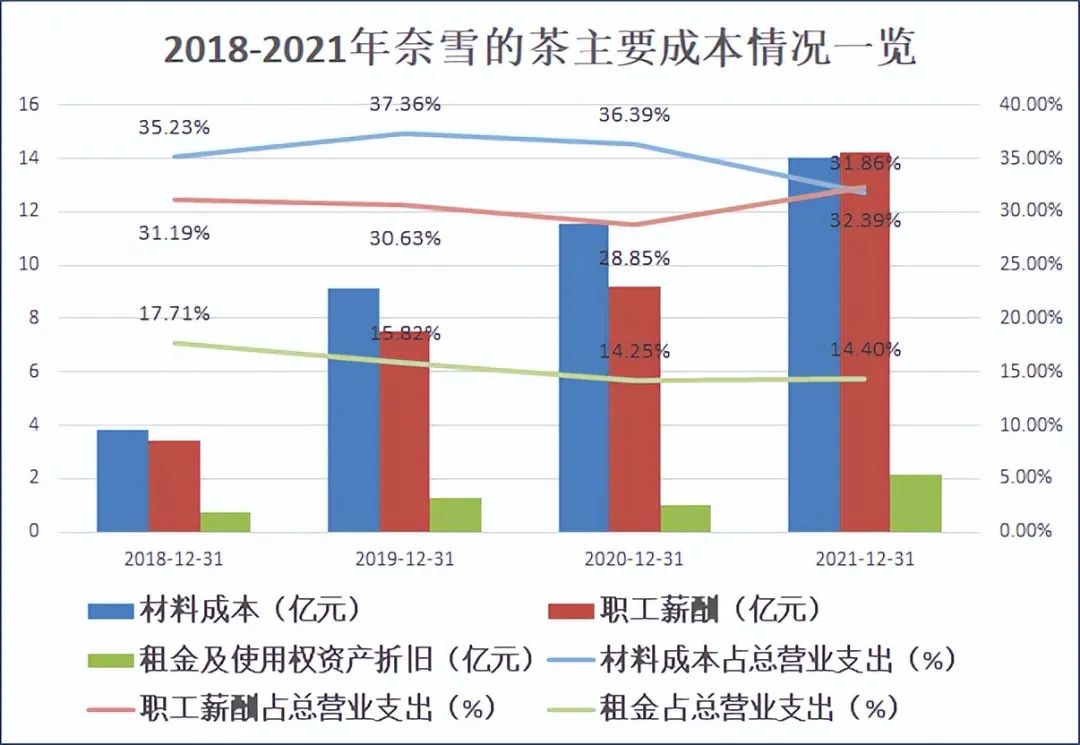

据此前奈雪的茶招股书,奈雪的茶平均售价为27元,其中材料成本为10.37元,占38.4%;人工成本为7.7元,占28.6%;租金成本为4.13元,占15.3%。扣除这些固定成本,奈雪的茶每一杯最多赚4.78元。

直营模式下的新茶饮,完全是一门“重资产生意”。奈雪的茶2021年财报显示,奈雪的成本构成主要是原材料成本、租金和使用权资产折旧费用,分别占营收的32.6%、33.14%、14.73%,再加上占总营收33.2%的人工成本,显然入不敷出,因此亏损成为常态。

原材料、租金、人工等刚性成本是直营模式无法避免且难以压缩的成本,无论是奈雪的茶,还是喜茶,都概莫能外。

一方面,直营门店难以盈利,其现金流难以支撑品牌高速扩张的计划;另一方面,一线城市核心商圈已经饱和,难以安放更多的直营门店,也就难以吸引新的流量。叠加疫情因素,直营模式下的新茶饮品牌面临“品牌声量与销量双杀”。

02

新茶饮的尽头是加盟?

新茶饮战场,一边是海水,一边是火焰。当奈雪的茶、喜茶等直营模式下的新茶饮品牌遭遇发展瓶颈时,加盟模式的蜜雪冰城(需求面积:20-50平方米)等茶饮品牌依然高歌猛进。

窄门餐眼数据显示,目前奈雪的茶有1012家门店,喜茶有847家门店。而搞加盟模式的新茶饮品牌,门店数是它们的好几倍,古茗6778家,茶百道6110家,沪上阿姨5241家,蜜雪冰城,门店数量已经多达22229家。

以前不久递交招股书的蜜雪冰城为例,2019-2021年,蜜雪冰城实现的营业收入分别为25.66亿元、46.8亿元、103.51亿元。而在营收突飞猛进的同时,蜜雪冰城的净利润也同步保持高速增长。2019-2021年,蜜雪冰城实现的归母净利润分别为4.45亿元、6.32亿元和19.1亿元,三年翻了5倍。

由新茶饮赛道推及其他相关赛道,鸭脖三巨头中,绝味鸭脖率先凭借着以直营连锁为引导、加盟连锁为主体的销售模式飞速扩张,在门店体量(14921家)方面将同为卤味头部梯队的周黑鸭(3160家)、煌上煌(4024家)甩在身后。在市值上,尽管绝味近期股价有所下跌,但市值(351.42亿)比周黑鸭(91.51)和煌上煌(53.74亿)加起来还要多几倍。

有业内人士认为,加盟模式下的新茶饮乃至相关的轻餐饮是一门不错的生意:这些业态要求的门店面积不大,需要雇佣的员工不多,供应链简单,门店流程不复杂……最值得关注的是:营收增长快,利润很高,而且打的还是供应链公司的概念!

过往,很多人对“加盟”嗤之以鼻。

在各种圈钱、韭菜切割理论下,许多品牌商都认为加盟是一个大坑,会出现各种问题。

比如,在做喜茶之前,聂云宸曾做了一个“皇茶”品牌,但由于商标没有注册下来,模仿者众多,努力打造的品牌被迅速摧毁。加盟模式也有同样的弊端,因为加盟店的经营质量与直营店的经营质量存在一定差距,很多品牌方担心对加盟商的控制不力会影响品牌声誉。

名创优品创始人叶国富从之前经营哎呀呀的过程中得出一个教训:加盟商对于订货有自主决策权,品牌方与加盟商沟通比较困难,零售效率很低。

此外,如奶茶等餐饮业态的门槛相对较低,一旦采用加盟模式,加盟商在消化了品牌方的各种资源,构建了供应链和管理体系后,很容易绕过品牌方,导致正在快速扩张的品牌有可能被按下暂停键。

夸父炸串创始人袁泽陆告诉蓝鲨消费,在美国,连锁经营、特许经营等加盟模式,是常见的模式,早已被麦当劳等国际餐饮品牌验证过。随着供应链技术的成熟、移动支付等的普及,品牌方对于加盟商的控制在不断加强。加之90后、00后加盟商的大规模加入,他们具有更高的文化程度,容易接受新技术、新理念,重视契约精神,愿意维护母品牌,规避了加盟模式的弊端。

喜茶宣布从直营走向加盟,不过是顺应茶饮行业的发展潮流。

03

喜茶开放加盟的再思考

经过10年的发展,喜茶开放加盟有自己的“底气”:

首先,品牌势能,降维打击。在新茶饮领域,喜茶已建立起品牌和规模优势,能提供高品质、中等价位的产品,并在供应链和消费端都有自己的壁垒,比如发起针对外卖平台的满减优惠等,这种优势对于中低端茶饮品牌或许形成降维打击。

其次,喜茶很早就构建了自己的供应链。比如,其爆款产品芋泥波波系列中使用的原料,便来自喜茶共建种植基地的槟榔芋原料。除了规模化采购外,喜茶已经通过自建、共建基地等多种方式,深度参与上游茶园、果园的种植和生产环节,还在供应链领域的数字化、冷链物流网络等方面进行了投入。

喜茶凭借高的品牌势能,能一方面收取几十万的费用,快速发展加盟商,借助加盟商的资本覆盖更多低线城市和消费人群;另一方面除了收加盟费外,喜茶还能将原材料和半成品售卖给加盟商,赚取更高的利润。

不过,直营和加盟是两种完全不同的扩张和管理模式,需要用到两套系统、两套方法和两套思维逻辑,这对于喜茶或将是一个重大挑战。

在加盟销售模式下,加盟商、加盟门店与特许人属于独立法律主体。作为公司的外部合作主体,加盟门店在贯彻和执行公司管理制度、运营标准等方面可能发生与公司要求不一致的情况,比如发生店员操作不规范、门店卫生不合格等违规情况,这可能会影响到品牌方的盛誉和经营业绩。

在外部开拓方面,目前喜茶宣布以“事业合伙”的模式实行加盟。但在具体实施过程中,喜茶是建立“公司——大加盟商——加盟门店——消费者”的加盟网络,亦或是直接面向终端加盟门店直接决定喜茶加盟的拓展速度。

此外,如蜜雪冰城等开拓加盟的方式十分“粗暴”,即让利加盟商,使加盟商赚到钱,做大茶饮市场这块大蛋糕。为了吸引更多加盟商入驻,喜茶在加盟商方面会采取什么样的优惠政策?让利经销商会不会打乱既有的价格体系?这些问题都值得商榷。

有业内人士认为,中国茶饮品牌已经进入深度存量博弈的阶段。数据显示,2021年茶饮门店数量有39万家,头部市场占有率为29.5%,低线城市门店数量占比57.8%。通过开放加盟,喜茶究竟能否成功打入下沉市场?我们拭目以待~

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇: “精致眉眼”专家ABH首次亮相进博会

目前,国内无论是头部品牌喜茶、奈雪的茶,还是众多中端品牌,乃至于主打下沉市场的蜜雪冰城,都面临流量和利润见顶的问题。

相较营业时间受限的商场店, 开在地铁口周围、写字楼附近的街边店,更符合学生党与上班族的动态路线,也适合上架早餐产品。

2023年6月份,国内20家连锁茶饮品牌一共新开门店2166家,与上月数据持平,现存门店一共83660家。

赢商网账号登录

赢商网账号登录

未登录

未登录