作者| 陈世锋

编辑 | 卢旭成

近日,美容服务连锁品牌美丽田园(需求面积:200-300平方米)医疗健康产业有限公司(以下简称“美丽田园”)通过港交所聆讯,摩根士丹利、海通国际和华泰国际担任联席保荐人。

美丽田园是一站式美丽与健康管理服务商,提供包括日常面部及身体护理服务、能量仪器与注射服务以及抗衰医学服务等,说白了就是美容院生意。目前美丽田园旗下共有4个品牌,包括美丽田园、贝黎诗、秀可儿以及研源医疗。在小红书的“种草文”中,美丽田园频繁被提及为“美容界的爱马仕”、“贵妇级美容院”。

2021年,美丽田园直营店活跃会员同比上升12.5%至逾7.7万名,活跃会员年均到店10.8次,消费超2万元。藉此,美丽田园的2021年收入达到17.80亿,同期净利润超过2亿。弗若斯特沙利文资料显示,按2021年收益计,美丽田园在“传统美容”和“非手术轻医美”领域分别位居第一和第四,分别占市场份额的0.2%和0.6%。

靠做“贵妇”的生意,美丽田园是如何赚到第一桶金的?在疫情反复的情况下,美丽田园为何能够敲钟上市?凭借7.7万名“贵妇”,美丽田园的生意能够走多远?请看蓝鲨消费的详细解读:

01

房产商人掘金美丽事业

美丽田园的第一家美容院诞生于海南——这个中国最负盛名的疗养圣地之一。1993年,美丽田园最早的创始人王莉(已故)看到“富裕人群”对于“美丽事业”的需求,遂引进德国丹妮(DEYNIQUE)公司美容院线品牌进入中国,秉承了德国的质控流程、国际化服务,成为中国第一批吃螃蟹的人。

随后,王莉的丈夫李阳,这个原本在海南搞房地产的商人发现:美容院真的是比房地产还“暴利”,随便一个项目客单价就几百元。(比如,线体塑形项目,客单价少则240元,多达1900元。)于是,李阳就加入到妻子的美容事业中,利用各种资源和关系将其做大做强。

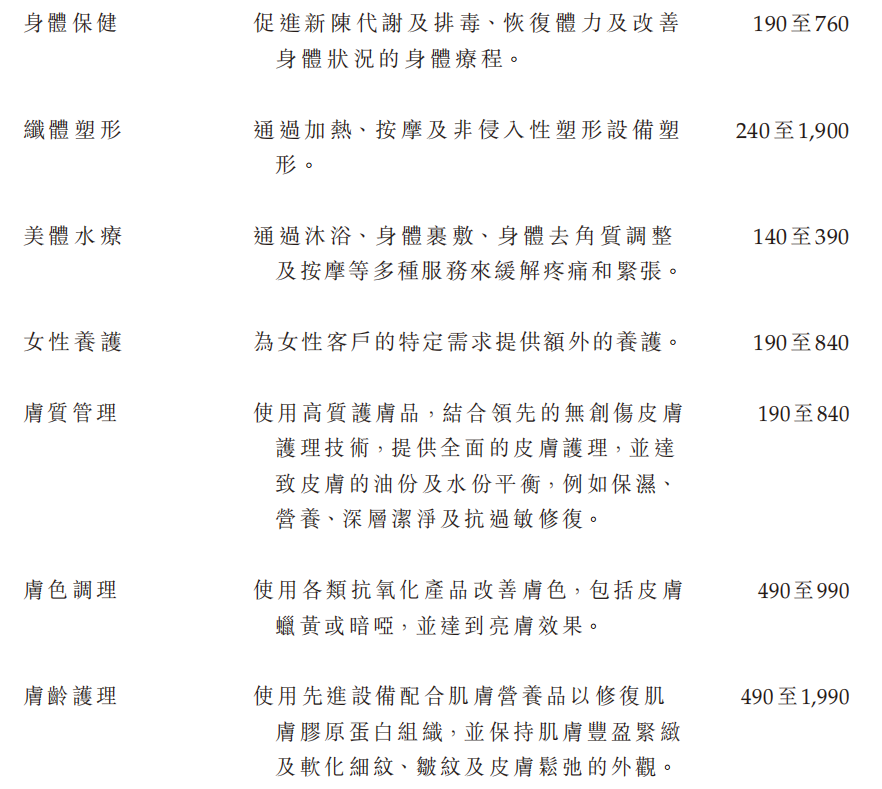

美丽田园传统美容项目及价格

1998年,美丽田园从海南一隅之地,拓展到中国最大的城市——上海,从此开启了在中国一线城市的疯狂扩张,并吸引更多贵妇成为其会员。2011年,鉴于皮肤修复类轻医美项目被更多关注,美丽田园开始尝试“轻医美”业务,首个门店开始营业。此后,美丽田园还将业务拓展至抗衰医学服务,在上海以“研源”品牌开设首家抗衰医疗中心。

在此过程中,李阳通过引进资本和人才,以及“相互投资”等方式,形成庞大的产业支持网络。

2015年,李阳拉上连松泳加入美丽田园,担任董事会副主席兼总经理。此前,连松泳曾担任河南整形美容医院副总经理、北京曼思美医疗技术有限公司总经理,还是医美连锁品牌“欧华美科”的联合创始人及第二大个人股东,持股7.92%。而欧华美科的第一大控股股东是“玻尿酸三巨头”之一昊海生科,持股63.64%。

而李阳旗下的另一家光电仪器企业“镭科光电”,其第一大股东也是欧华美科(持股58%),李阳持股42%。藉此,美丽田园和上游产业链巨头“拉”上了关系。

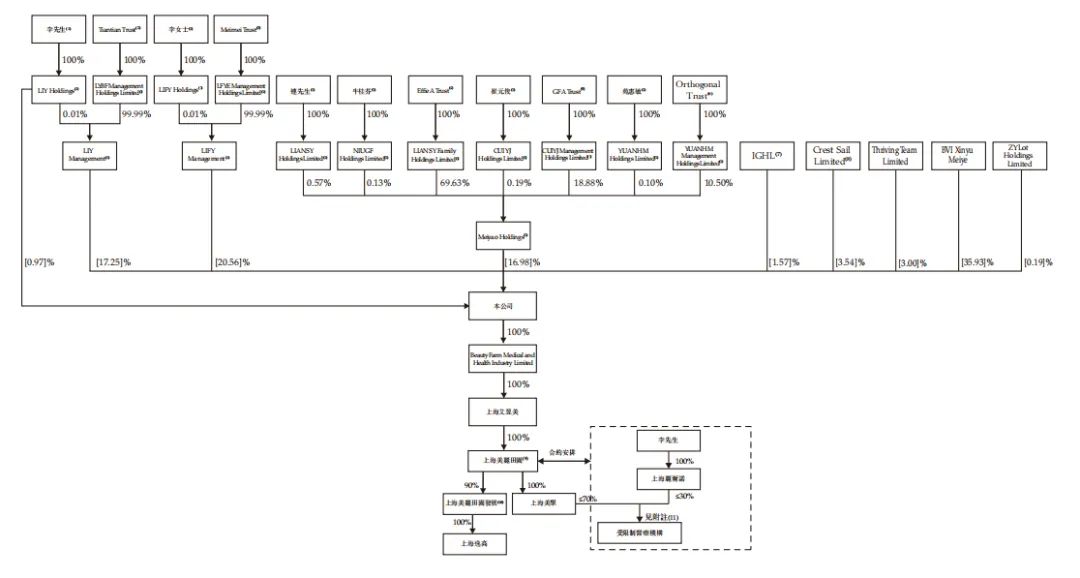

美丽田园上市前股权架构图

招股书显示,IPO之前,美丽田园公司董事长李阳,李阳的女儿李方雨,连松泳、牛桂芬、崔元俊和苑慧敏六名一致行动人合计持股约55.77%。其中,李阳间接持股为17.25%,直接持股为0.97%;李方雨间接持股为20.56%。截至2022年3月11日,美丽田园隐含估值20.49亿元。

值得注意的是,即便未曾上市,美丽田园的股东们已经“赚麻了”。2019—2021年,美丽田园分别向股东派息7710万元、7280万元和8670万元,三年半时间里,美丽田园累计向股东分红3.566亿元。

02

7.7万贵妇撑起一家上市公司

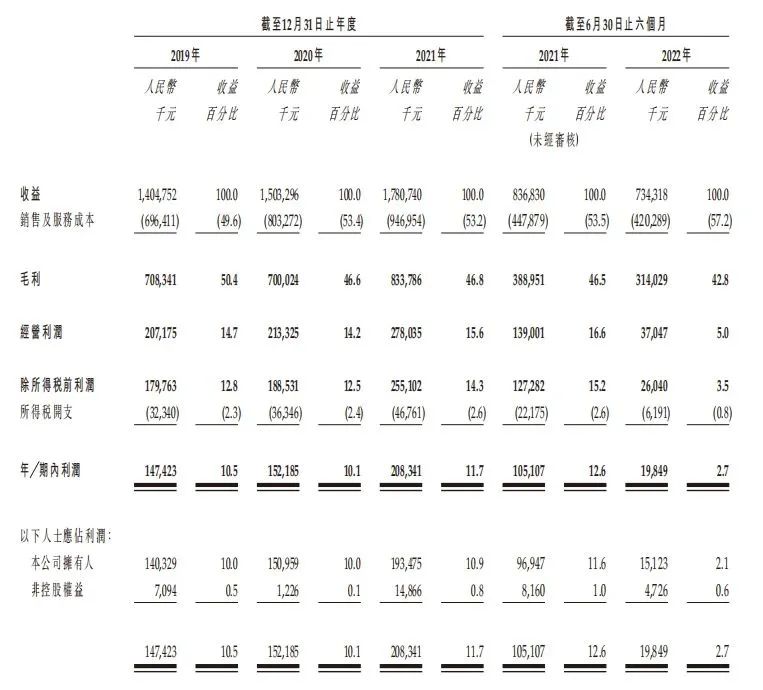

招股书显示,2019-2021年,美丽田园的业务持续增长,从2019年的14.05亿元上升7.0%到2020年的15.03亿元,再进一步上升18.5%到2021年的17.8亿元,净利润分别为1.47亿元、1.52亿元和2.08亿元,年复合增长率为18.9%。即便是因为疫情反复,2022年上半年营收同比下降18.9%,但美丽田园依然很“赚钱”。美丽田园赚钱的奥秘在于:

1、多元服务“挖潜”贵妇群体

近年来,随着中国经济的迅速发展,年收入在30万以上的中产家庭数据已有2017年的2820万增长至2021年的4640万个,城市居民尤其是一线城市的白领、管理人员、企业家及家庭主妇等30-50岁的贵妇群体,更有意愿花费更多开支于保持及改善健康以及美容方面。同时,科学技术的进入,使得非外科手术类医疗美容服务市场取得重大突破,其能够服务更广泛的皮肤类型,安全性和耐受性更高,服务效果更加自然。

以传统美容服务为触角,美丽田园将服务范围自然延伸到非外科手术类医疗美容服务,享受到两类服务的协同增长效益,并通过美丽田园、贝黎诗、秀可儿等知名的品牌组合,提供全面的美丽与健康管理服务。

美丽田园旗下品牌

对于贵妇们而言,他们更倾向于接受非外科手术类医疗美容服务并融合定制传统美容服务,认为这将比单独接受某种服务产生更为理想的持久效果。

比如,受暗疮疤痕问题困扰的贵妇们,美丽田园会建议使用激光治疗,搭配术后皮肤保湿服务。激光治疗用于破坏疤痕组织,促进健康皮肤细胞焕然新生,但会令皮肤变得干燥,定期的皮肤保湿服务则有助于补充皮肤水分以及抚平疤痕。

据招股书,美丽田园的价格并不“美丽”,以日常护肤服务为例,其定价190~1990元不等,另有小红书博主的账单显示,一次“Venus时光肌密面部护理”加“均衡养护水氧护理”就要4960元。

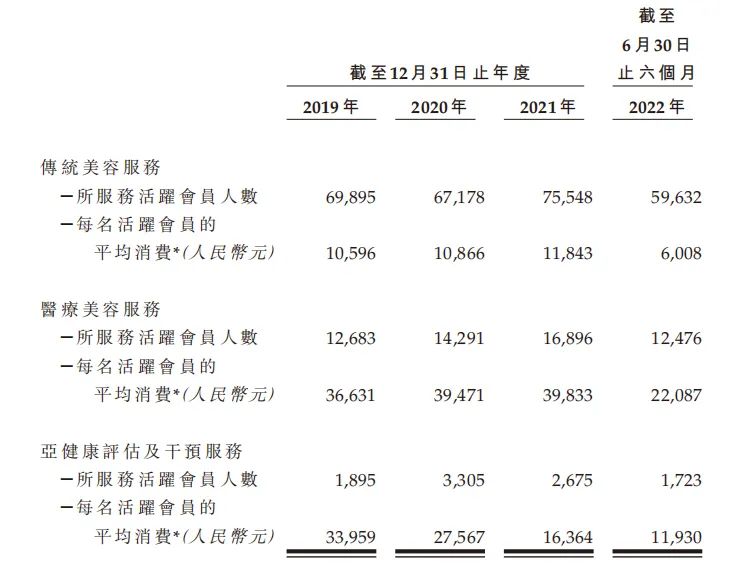

传统美容和医疗美容的结合,让美丽田园的复购率、客单价节节攀升。招股书显示,美丽田园2019年的活跃会员中,有70.6%在随后的两年中继续购买其服务。2021年,美丽田园直营店活跃会员约7.74万人,较上年提高12.5%,同期活跃会员平均光顾门店次数为13.3次,平均消费额达到20832元。2020年度,活跃会员平均光顾12.1次门店,每次平均消费20151元。以此计算,2021年每位活跃会员相比上年度多消费3.32万元。

美丽田园会员平均消费

2、构建以一线城市为核心的美容院线网络

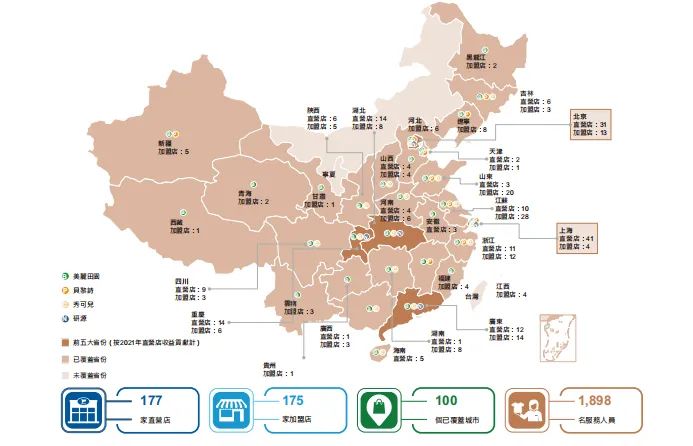

作为中国美丽与健康管理服务行业的国内连锁品牌之一,美丽田园在全国建立起最广泛的门店网络。截止2022年6月30日,美丽田园的服务网络涵盖352家门店,包括177家直营门店(84家位于一线城市、73家位于新一线城市,占直营门店总数的88.7%),和175家加盟门店。

直营门店大多数位于战略性黄金地段,拥有高客流量、高曝光铺位,以及较强的议价能力。2021年,美丽田园一线城市门店单店年收益高达1180万元。招股书显示,新的传统美容服务门店平均开业后约11个月即可实现盈亏平衡。直营门店是美丽田园营收的主力,2019-2022年上半年,直营门店营收占总营收的比重分别为91.7%、93.9%、94.1%及93.9%。

美丽田园全国门店布局

而在加盟店模式下,美丽田园通过与加盟商订立特许经营协议,向他们授予特定地区以及销售产品、提供服务及商标使用许可,从而更快速的拓展、吸纳客户,区域渗透以及提升市场份额。

在此基础上,美丽田园通过升级现有门店、设立新门店以及战略性收购等多种方式,利用线上线下渠道的结合来推广品牌及服务。比如,通过发挥门店位置优势,美丽田园优化广告和营销策略,在购物节期间提供促销及新顾客折扣,吸引更多顾客,触达更广泛的客户群。

3、数字化运营管理

除了多元的产品及门店网络外,数字化工具也是美丽田园触达用户,提升服务效率的重要抓手。招股书显示,美丽田园已经开发了37个专有信息管理体系。一方面,数字化能够整合和处理门店网络各个系统中累积的业务数据;另一方面,美丽田园可以应用数据探勘及数据分析,获得具有价值的理解,包括掌握客户的交易模式,消费习惯及终身客户价值等。此外,数字化工具也可以使美丽田园根据客户需求定制服务,以保持客户粘性及识别综合销售的机会。而美丽田园的数字化客户关系管理系统,能够就客户查询、预约、投诉及售后服务提供快速反馈机制。

03

毛利下滑和投诉不断

作为“美容界的爱马仕”,美丽田园的活跃会员的数量和客单价颇高,由此支撑其每年高达17.8亿的营收,也使其走上了敲钟上市的辉煌之路。不过,美丽田园还面临毛利率下降和投诉不断的风险。

1、毛利率下降

招股书显示,2019年至2021年,美丽田园营收分别为14.04亿、15.03亿、17.80亿,同期录得净利润1.47亿、1.52亿、2.08亿,2019年至2021年的年复合增长率为18.9%,看起来增长依然强劲。

从毛利率来看,近两年有所下滑。2019年至2021年,美丽田园的毛利率分别为50.4%、46.6%及46.8%。到了2022上半年,美丽田园营收同比下滑12.3%至8.37亿元,净利润更是锐减近八成。

美丽田园2019-2022年上半年财报数据

对此,美丽田园在招股书解释称,2022上半年主要由于疫情反复、出行限制影响了门店营业。但归根结底,是因为美丽田园的成本不断上升,尤其是营销及销售成本占比过大造成的。

招股书显示,2019年至2021年,美丽田园的开支分别为2.78亿、2.71亿、2.99亿,其中主要是员工成本,包括内部销售及营销团队的工资、福利及花红。推广及营销开支在总成本中占比不低,2019—2021年,这笔费用分别是3313.2万、2442.6万、3343.3万,在总成本中占比分别为11.92%、9.03%、11.16%。如果把营销及客户服务成本合计计算,那就更高了。

为了维持高大上的定位,美丽田园不得不在营销上下功夫,而折扣是营销中的重要一环。在疫情期间,美丽田园也曾通过线上营销渠道以折扣价提供服务套餐来加强推广,使得毛利率进一步降低。

2、投诉不断

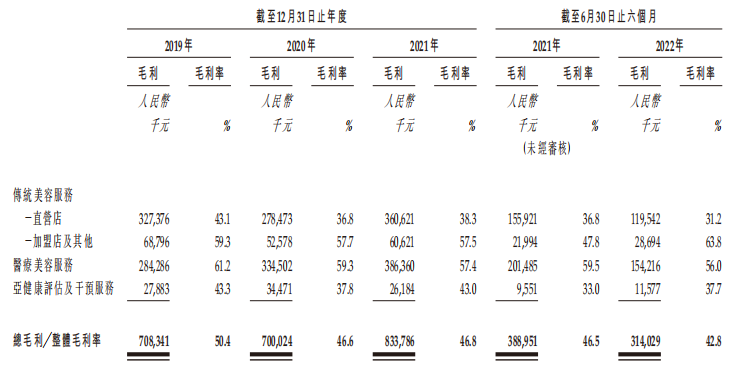

涉足医美领域,虽然使得美丽田园的毛利率有所上升。招股书显示,美丽田园医疗美容服务的毛利率在56%-61.2%之间,远超整体毛利率(42.8%-50.4%)。但与此同时,医美业务也为美丽田园增添了不少风险。

美丽田园2019-2022年毛利率

招股书提及,2019年有顾客控告因为美丽田园眼睑整形手术事故导致视力受损,美丽田园被判赔偿约11万元。而连锁经营模式下的管理不力,也让美丽田园门店的违规现象时有发生:2019年12月10日,上海秀可儿门诊部有限公司因“未按照医疗器械说明书和标签标示要求运输、贮存医疗器械”被罚2万元。2021年9月16日,美丽田园旗下的宁波江北甬江秀可儿医疗美容诊所有限公司因医疗废物处置问题,被警告并罚款1.6万元。

除了经营中违规被处罚,服务纠纷或手术事故也导致美丽田园每年退赔金额上千万元。招股书披露了公司近3年退款及赔偿情况,2019年、2020年及2021年,美丽田园向客户作出的退款及赔偿总额分别约为1010万元、1930万元及2190万元,分别占同期总收益约0.7%、1.3%及1.2%。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在公司披露的募资用途中,除了扩张开店,就是投资IT系统等,尚未提及扩大注册医生团队建设。看来注册医生紧缺的状况,还会继续存在。

10月30日晚间,良品铺子(603719.SH)前三季度营业收入为70.03亿元,同比增长6.61%。门店规模达到3163家,其中直营店963家,加盟店2200家。

北鼎方镇认为,品牌方应该积极探索如何通过线下门店搭建不同的生活场景,为消费者提供更好的服务和更丰富的体验。

关键词:北鼎 2022年07月14日

曾经和亚朵定位类似的中端酒店大多已被收购,亦有业内人士预测,亚朵酒店如果上市不成功,有很大可能也难以避免被行业巨头收购的命运。

赢商网账号登录

赢商网账号登录

未登录

未登录