12月20日,“赢商网大会暨『赢商网百强榜』研究成果发布”在上海举办。

由赢商网联合中城研究院发起的『赢商网百强榜』正式发布:包含零售商业地产企业榜单、购物中心榜单、品牌榜单(中国领军品牌榜),本篇为“2022年度新兴品牌TOP100”。

疫情三年,有形和无形的隔离带,切割着商业世界。

一方面,经济下行,理性消费成为为数不多的共识,消费升级派亦不再盲从“越贵越好”、“见牌买单”;另一方面,原始流量战熄火,唯GMV时代远去,年轻用户数和时长成了新致胜武器。

站在风口上的“躺赢者”少之又少,而以产品至上、渠道为王、品牌制胜的硬核玩家,撑起了《赢商网2022年度新兴品牌TOP100》坚酷底壳。

现在,流动的信号重新闪烁。人潮的流动、商品的流动和观念的流动,又一次改变着新兴品牌诞生走红、成长成熟的方式。

重新理解、认识新兴品牌,正在成为一种刚需品。

本榜单测评维度主要包括:

1)成长力-考察新兴品牌所在品类赛道的发展潜力及品牌门店拓展能力

评估指标:细分品类门店规模及同比增速、品牌门店规模及同比增速、品牌未来1-3年拓展计划

2)承租力-评估新兴品牌在同品类中的租金贡献水平

评判指标:品牌门店已进驻城市等级、购物中心等级、入驻购物中心楼层

3)热力值-衡量新兴品牌受消费端及资本端的青睐程度

评判指标:品牌在主流搜索引擎/微博平台/主流C端消费平台的正向评论数及增速,以及品牌近2年融资情况等

01

-▽-

玩家之变&业态之变

蝉联者、落榜者、新秀者、上位者,是谁?

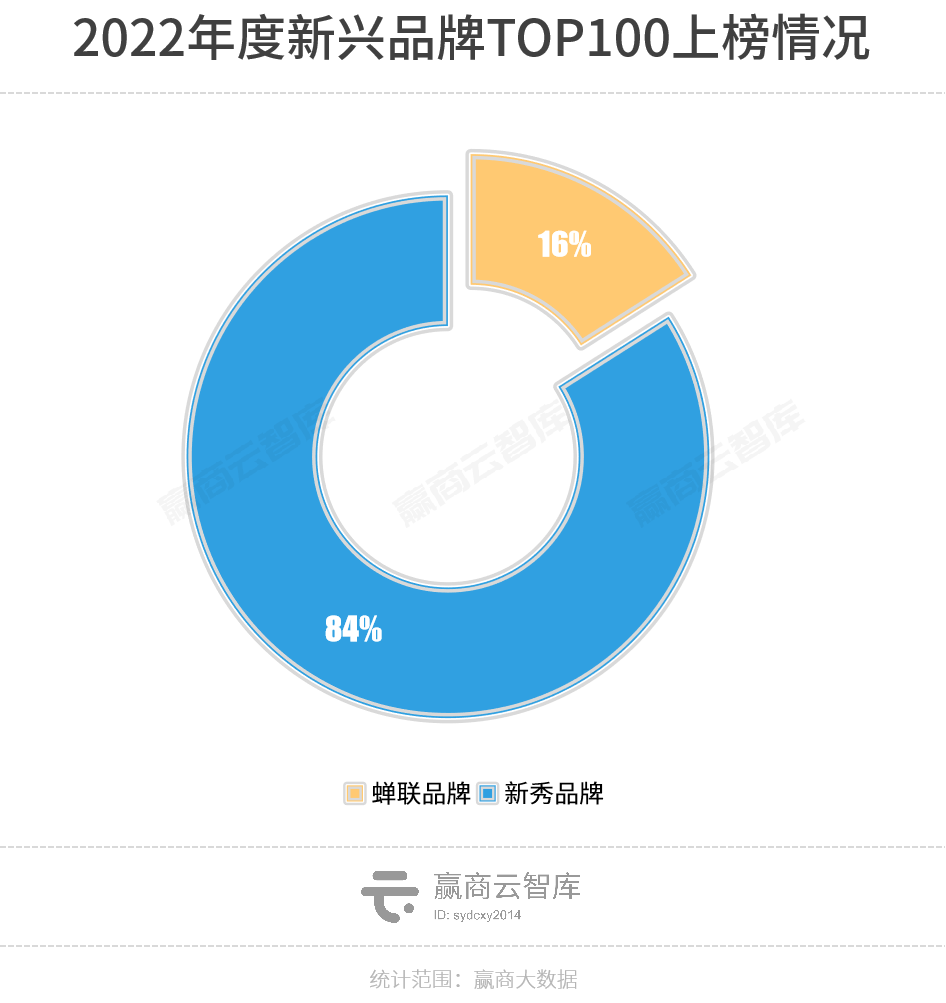

对比2021年可见,《赢商网2022年度新兴品牌TOP100》共有16个品牌蝉联上榜,数量较去年增加了2个。与之对应,有81个品牌遗憾落榜,或陷入疫情困境,或卷入资本退潮。

你方唱罢,我登场。《2022年度新兴品牌TOP100》新秀品牌多达84个,TA们都是当下购物中心各品类炙手可热的品牌,面孔新颖,朝气蓬勃。

而从新兴品牌榜跃上领军品牌榜的M stand、霸王茶姬、泸溪河桃酥,是霸气外露的上位派。押注风口、拓店凶猛、门店抢眼、爆品频出,以一道牢固护城河,傲立品类之巅。

·M stand:乘中国咖啡觉醒时代崛起,一店一设计,以“工业风”“性冷淡”“高级感”差异标签杀出重围,今年门店数已破200家。

·霸王茶姬:“东方新茶铺”,今年新进入国内13个省级市场,加码东南亚,以600+家全球门店体量成国风茶饮赛道头部。

·泸溪河桃酥:新中式烘焙佼佼者,“中点西做”和“西点中吃”,“桃酥”单品脍炙人口,全国直营门店已超300家。

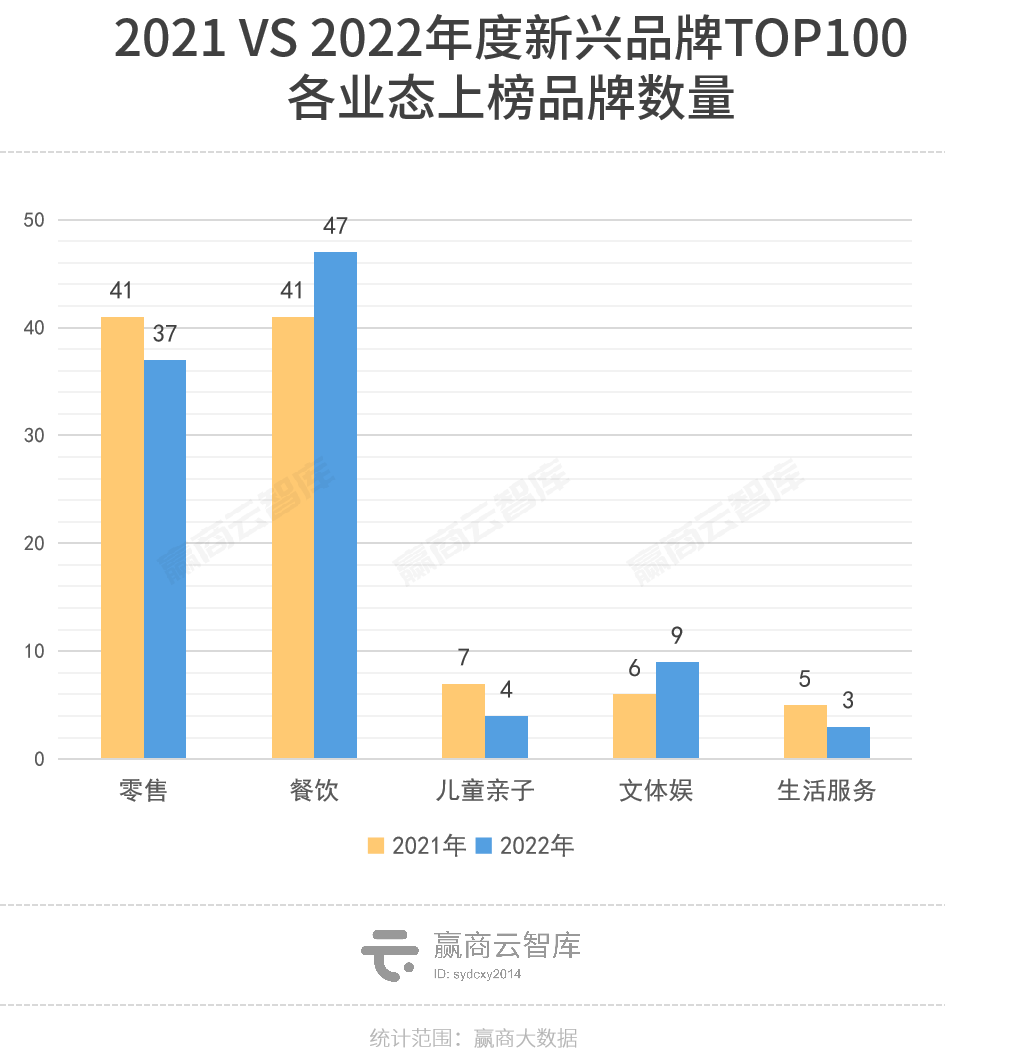

零售硬骨头“难啃”,餐饮高能新秀频出

从业态来看,零售品牌数量减少,占比从41%降至37%,新入局者突围难度大。反观《2022年度中国领军品牌TOP100》,领军零售品牌数量有所增加。

餐饮品牌数量明显增加,占比从41%升至47%,高能新秀为当下购物中心争抢的“流量担当”。

此外,儿童亲子、文体娱、生活服务数量下降,占比从18%降至16%。能在“少数派”中杀出重围的品牌,实力不容小觑。

02

-▽-

蝉联者&落榜者的反差群像

16个蝉联者,堪称新兴品牌TOP100“尖子生”

16个蝉联者,新兴品牌TOP100“尖子生”——接连不断的创新动作,让TA们刷足存在感,保持高热度;创立时间虽短,却有着超群的拓店速度、业绩增幅,成长力爆棚。

典型品牌如潮玩品牌TOP TOY,创立于2020年,不到3年已开设109家门店,其中梦工厂店7家、集合店102家,稳步拓至46座城市。

TOP TOY线上成绩同样不俗,今年双11期间在电商平台销售总额超千万,同比增长超412%,仅76分钟即超去年双11全周期成交额。撬动粉丝经济的乐华盲盒、人气颇高的酷洛米盲盒、联名不断的大力招财吊卡、瞄准国潮风口的“中国积木”……TOP TOY创意玩法所创造的新奇体验总让用户乐意为其买单。

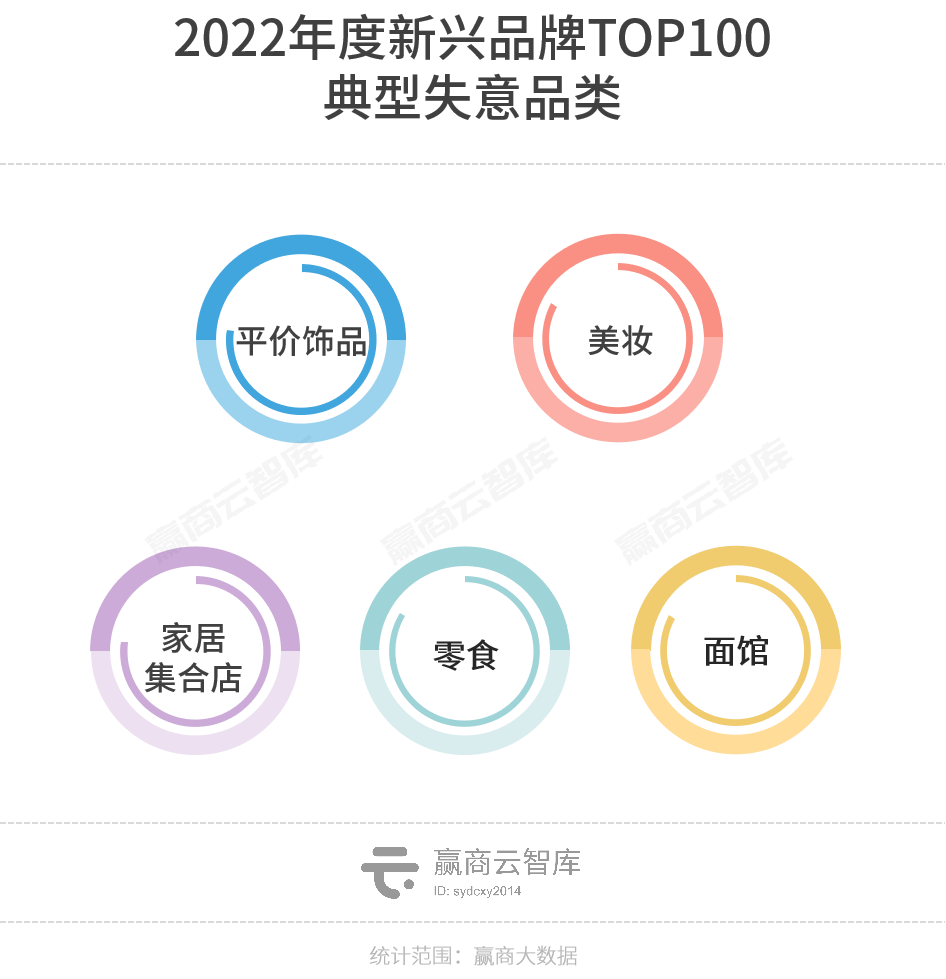

81个落榜者,主要分布于美妆、家居集合店、面馆等失意品类

纵观81个落榜者,典型失意品类分别为平价饰品、美妆、家居集合店、面馆。掉队的它们,各有各的难——品牌壁垒弱,遭新人抢食;创新动作慢,跟不上年轻人变化,沦为“见怪不怪”;流量见顶、资本降温,拓店维艰等等。

值得注意的是,疫下“口红指数”暴跌,美妆阵痛。去年上榜的美妆集合店ONLY WRITE、PERFUME BOX、眼妆品牌WOSADO等五个美妆玩家全部出局。平价派颓势明显,低价优势、代工模式复制性强的TA们,陷入“流水的平替”窘境。

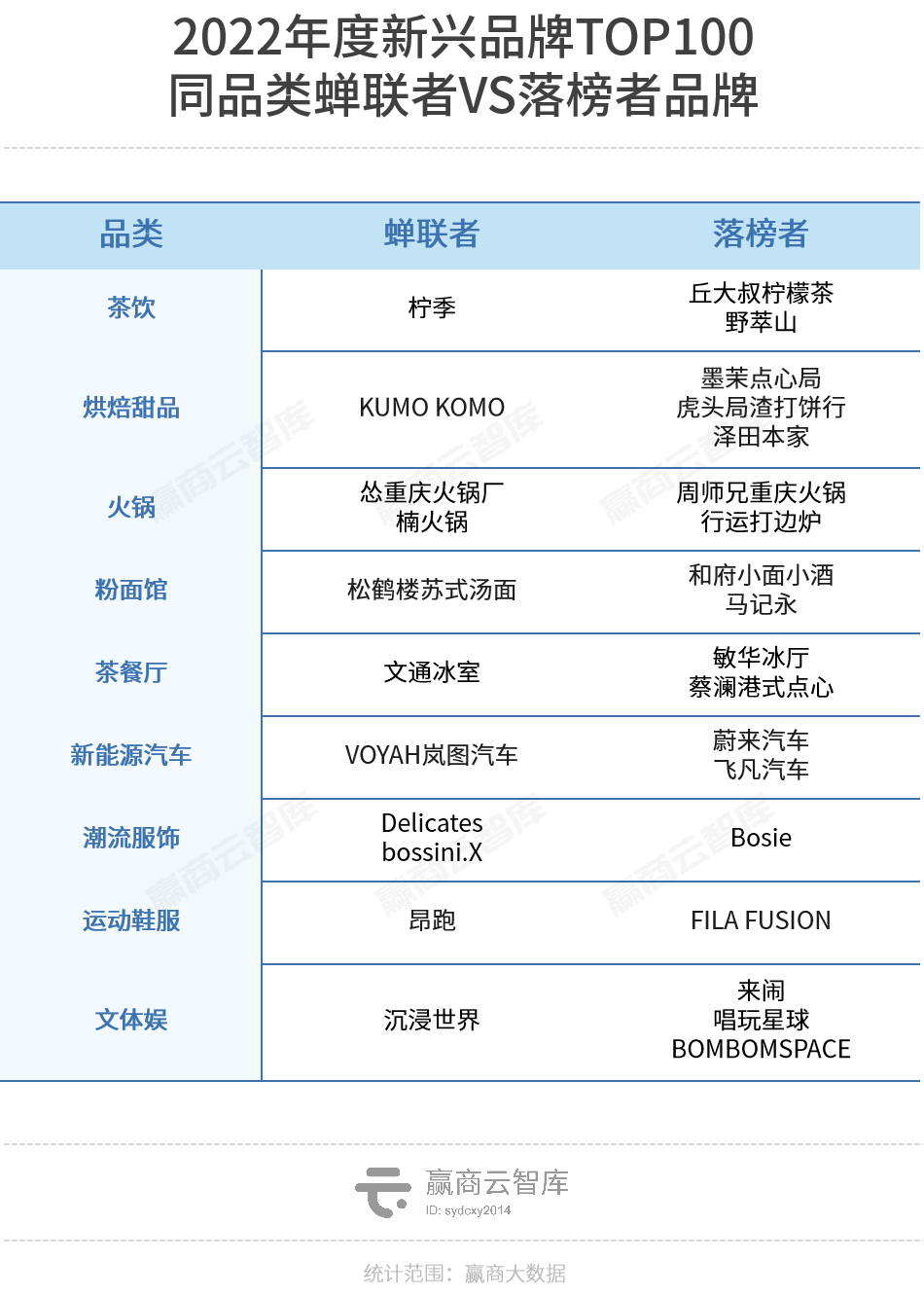

同品类典型蝉联者VS落榜者对比

在同品类赛道中,典型蝉联者VS落榜者的成长力、热力值反差镜像愈见明显,折射着商业潮水之走向、品牌活法的迭代。

茶饮品类中,柠季PK椿风、野萃山。押注成瘾性强的柠檬茶,辅以高性价比、跨界联名等出圈营销,柠季人气居高不下,多轮资本加持下成立不到两年开店超800家。

而同属健康茶饮赛道,主打养生茶饮的椿风,产品停留在造词、玩噱头上,口味多遭吐槽,2022年拓店增速放缓;曾凭借分子果汁概念红极一时的野萃山,年内拓店负增长,背后原因不乏定价过高、因虚假宣传吃罚单等,品牌价值始终无法被大众认可。

◎图片来源:柠季官博

烘焙甜品赛道中,KUMO KUMO“对战”墨茉点心局、虎头局渣打饼行。去年大热的烘焙宠儿,今年剧情急速反转——虎头局渣打饼行川渝门店全数关闭,墨茉点心局被传裁员闭店。单店模型未打通、过度依赖资本、产品同质化等,是它们“高开低走”之要因。

相较之下,扎在芝士蛋糕品类的KUMO KUMO持续亮眼,年内完成Pre-A轮融资后高速拓店约15家,且新动作不断:开出全国首家NFT概念店、魔都首家芝士空间主题店、与喜茶联名推出黑糖波波芝士蛋糕等。

◎图片来源:KUMO KUMO官微

在火锅圈,周师兄重庆火锅、行运打边炉被“打入冷宫”。前者曾融资亿元,高调攻入一线城市,并长期霸占大众点评热门榜,但2022年新店寥寥;后者去年吸金亮眼,凭港式风味火爆北京,但年内拓店滞缓,总门店数不足十家。

站在落寞者对面,怂重庆火锅厂、楠火锅依旧能打。据九毛九2022年中期财报,怂火锅翻台率从去年上半年2.2上升至今年同期2.4,同店销售额增长18.7%,增长势头强劲;以市井风门店、正宗重庆风味为特色的楠火锅拓店迅猛,今年1-10月新开店超200家。

◎图片来源:怂重庆火锅厂

粉面馆品类中,和府小面小酒、马记永兰州牛肉面经历赛道虚火后,因投资人“下注”收紧放缓拓店,还有绕不开同质化问题——用餐环境、免费续面的营销手段、产品口感高度相近。

品牌韧性足、产品力过硬的“蝉联者”——松鹤楼苏式汤面,凭着“汤清不油、味鲜不腻、浇头美味,种类繁多”的正宗苏帮菜馆口味逆势突围,目前全国门店达140家,较2022年初增加约60家。

◎图片来源:松鹤楼苏式汤面官微

潮流集合店品类中,成立4年、融资7轮的Bosie褪去光环,年内开店节奏变慢,拓店50家的计划难达,创始人坦言“尝到了过度追求销量与规模的苦果”。

持续创新产品、保持渠道稳健,才是长期主义式胜利。蝉联品牌delicates目前已开创150+版型面料白T,同时发起回收旧T活动,将旧衣制成包包、宠物垫等,践行可持续理念,深化“白T品类专家”用户心智;本土街头潮牌Bossini.X聚焦亚文化,将涂鸦、街头等潮流元素融入产品,年内焕新品牌形象,全新门店系统多地落店,新增门店20余家。

◎图片来源:Delicates官微

03

-▽-

新秀们的狂欢镜像

在蝉联者与落榜者的反差群像中,可见新兴品牌通往领军之路必备技能。而来自新秀们的狂欢镜像,则是对流动名单的一种对冲与补充。

放下对一些熟悉品类的执念,丢掉对一些冷门品类的偏见,跃居《赢商网2022年度新兴品牌TOP100》榜单的84个新秀,用实力说话,让外界看见了商业的更多可能。

#上榜新秀“实力大揭秘”

高成长力:或押中热门赛道,或冲出阴霾逆势“拓店”

// “赛道火+拓店多”的拓荒牛:

据赢商云智库调研分析,近一年国内200个商场首层业态调整动作中,新能源汽车仍是首选“补位者”。

虽蔚来与飞凡因拓店停滞、增速断崖而落榜,但跑出了零跑汽车、极氪汽车两匹新黑马。零跑在榜单监测的样本商场中落地门店已超120家,同比增幅近4成;而极氪门店则由去年不到20家增至超70家。

◎图片来源:零跑汽车官博

幸运咖、比星咖啡平价style尽显,前者门店约260家,其中今年新增mall店近20家;后者对标Manner,成立5个月开店42家,计划三年内扎根江浙沪开出300店。

小众潮牌风潮下,时尚潮流女装chuu、indicia、KIRSH拓店加速。自2021年开出中国首店,目前chuu中国线下门店已超100家,仅今年3季度就在上海6店齐开。

// 非热门赛道逆势上榜者:

强“造血力”的愈欣書店,冲出实体书店关店阴霾,成了购物中心新“惊喜”。据悉,过去两年时间里,其先后在全国新开十家。现有门店单店最高开业业绩370万元,门店单月业绩最高业绩150万元。

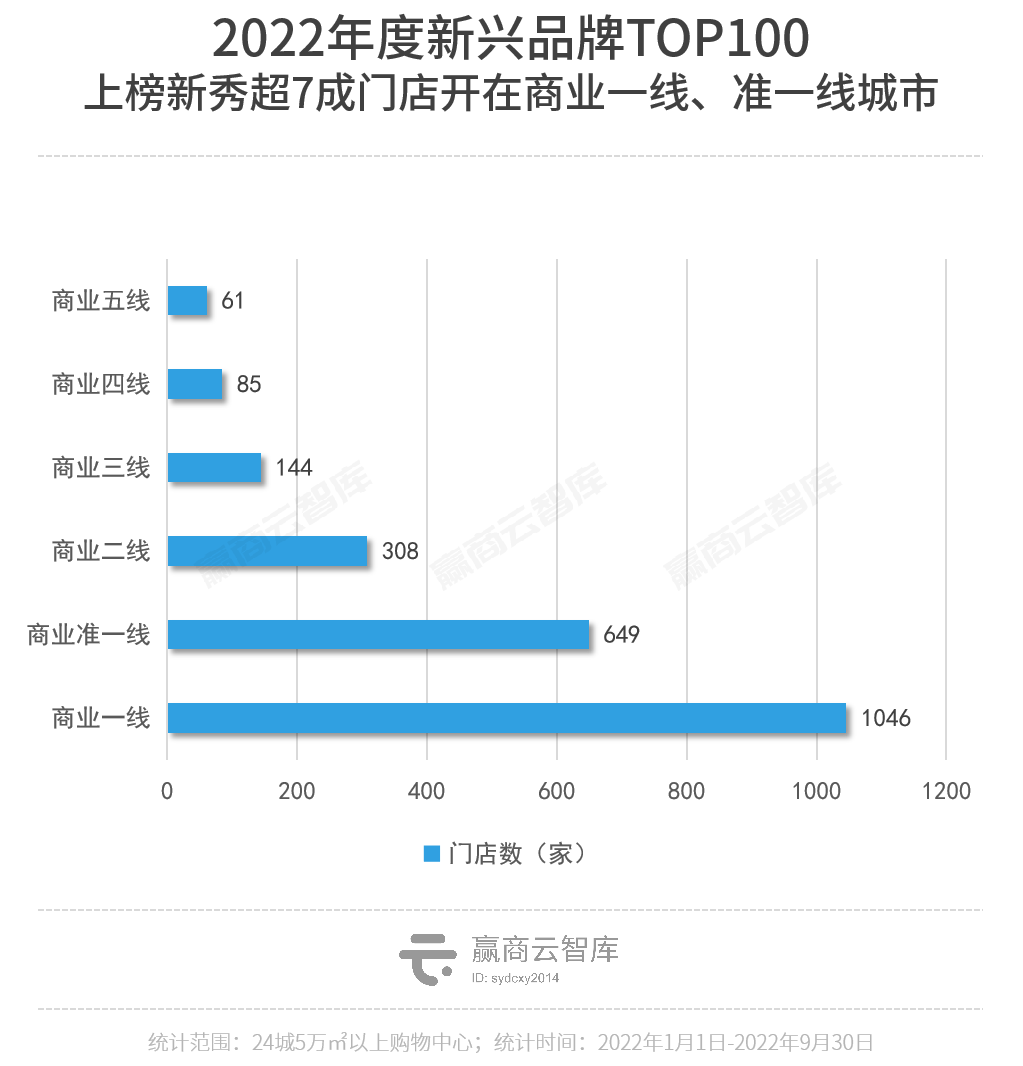

高承租力:超7成门店落在商业一线、准一线城市,主攻中档mall

拓店凶猛,是新兴品牌外露的硬实力。而敢把店开进高线城市、中/高档mall则代表了它们的高承租力,是品牌软实力之侧写。

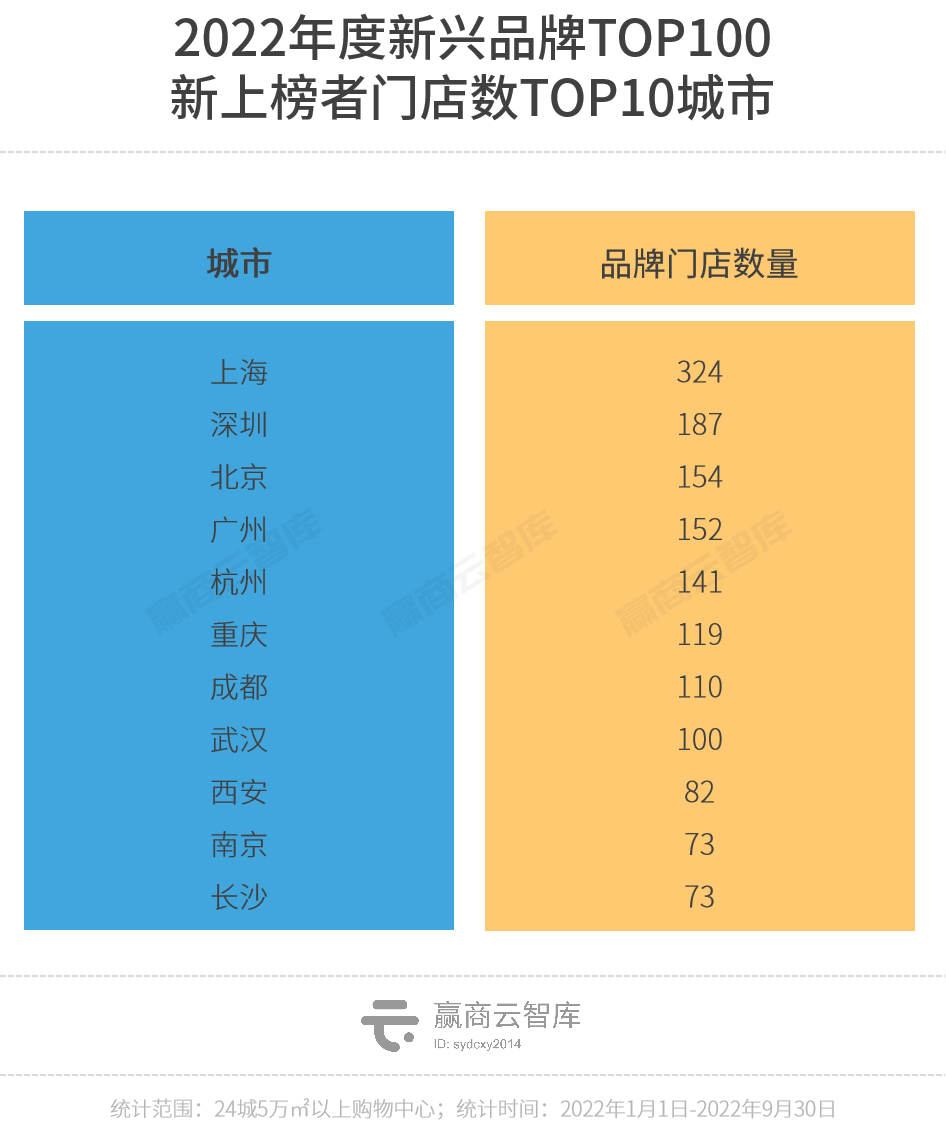

今年上榜的84个新秀,共有2293家mall门店收录于赢商大数据。从这些不完全统计的样本中,可明显看到以下结论:

超7成门店落在商业一线、准一线城市,上海又是NO.1。一方面,这些城市有庞大且多样的消费群体,及持续在线的消费力,是新兴品牌诞生、蹿红的沃土;另一方面,于成长期品牌而言,朝规模化、资本化扩张的它们,扎在高线城市更易被市场看见。

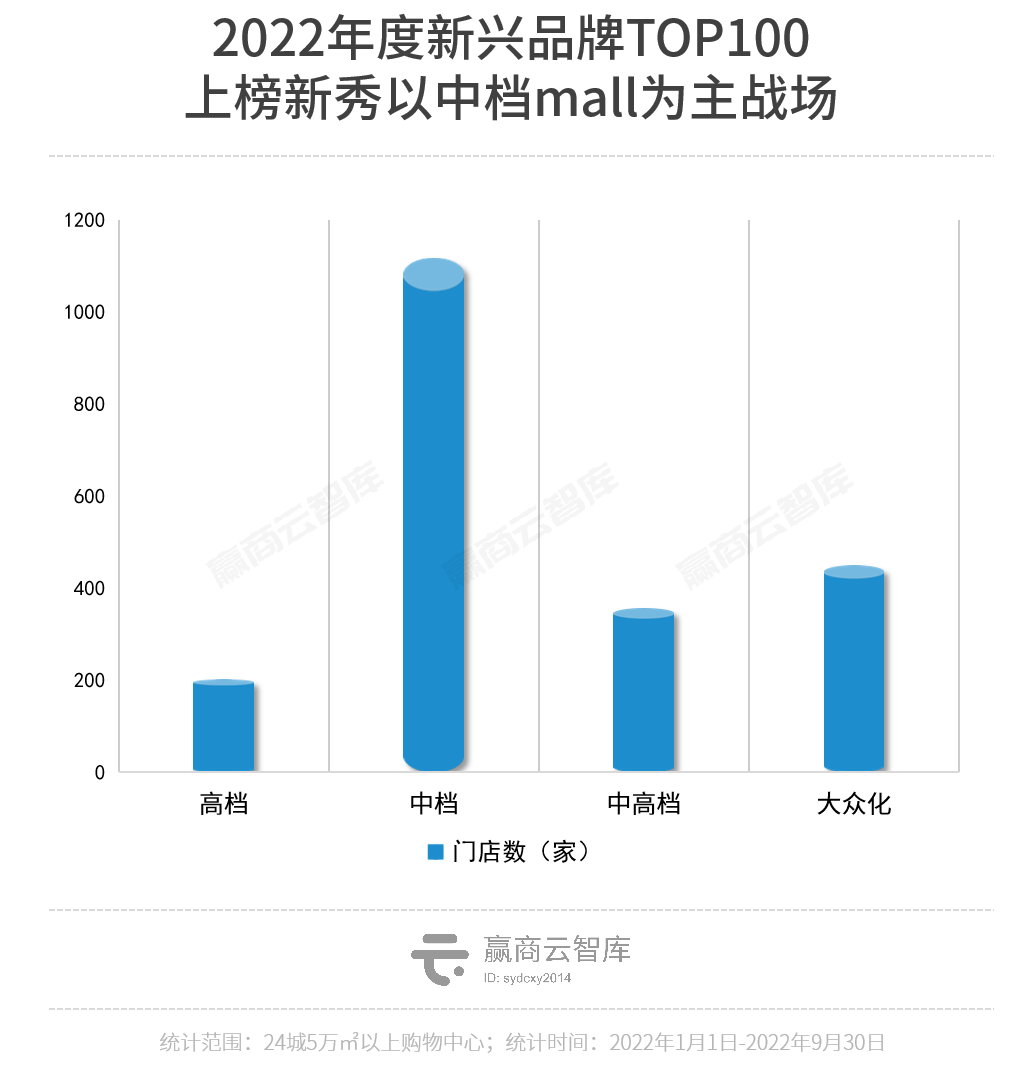

中档mall成了绝对主战场,高档、中高档mall看点不少。2127家样本门店(剔除无档次标签样本)中,超1100家落在中档mall,占比约53%。于新兴品牌,这是租金成本最优解的结果——花中等的铺租,最大化覆盖目标客群。

当然,在单个mall引入的新兴品牌门店数中,会发现一些更有意思的现象:引入超10家门店的项目,多为高档、中高档mall,且以万象系组合为甚。

它们引入的新兴品牌多为网红餐饮,如Shake Shack、Blueglass Yogurt、TARENTUM萄木等。值得一提的是,云南风味柠檬茶麒麟大口茶半年开出20家直营店,门店形象进阶至3.0版本——极具辨识度的绿瓦红墙、国风气息的店铺开进了昆明恒隆广场、昆明金鹰购物中心、昆明世纪金源购物中心等标杆项目。

此外,潮牌、运动装亦是招商宠儿,chuu、KIRSH能见度颇高。

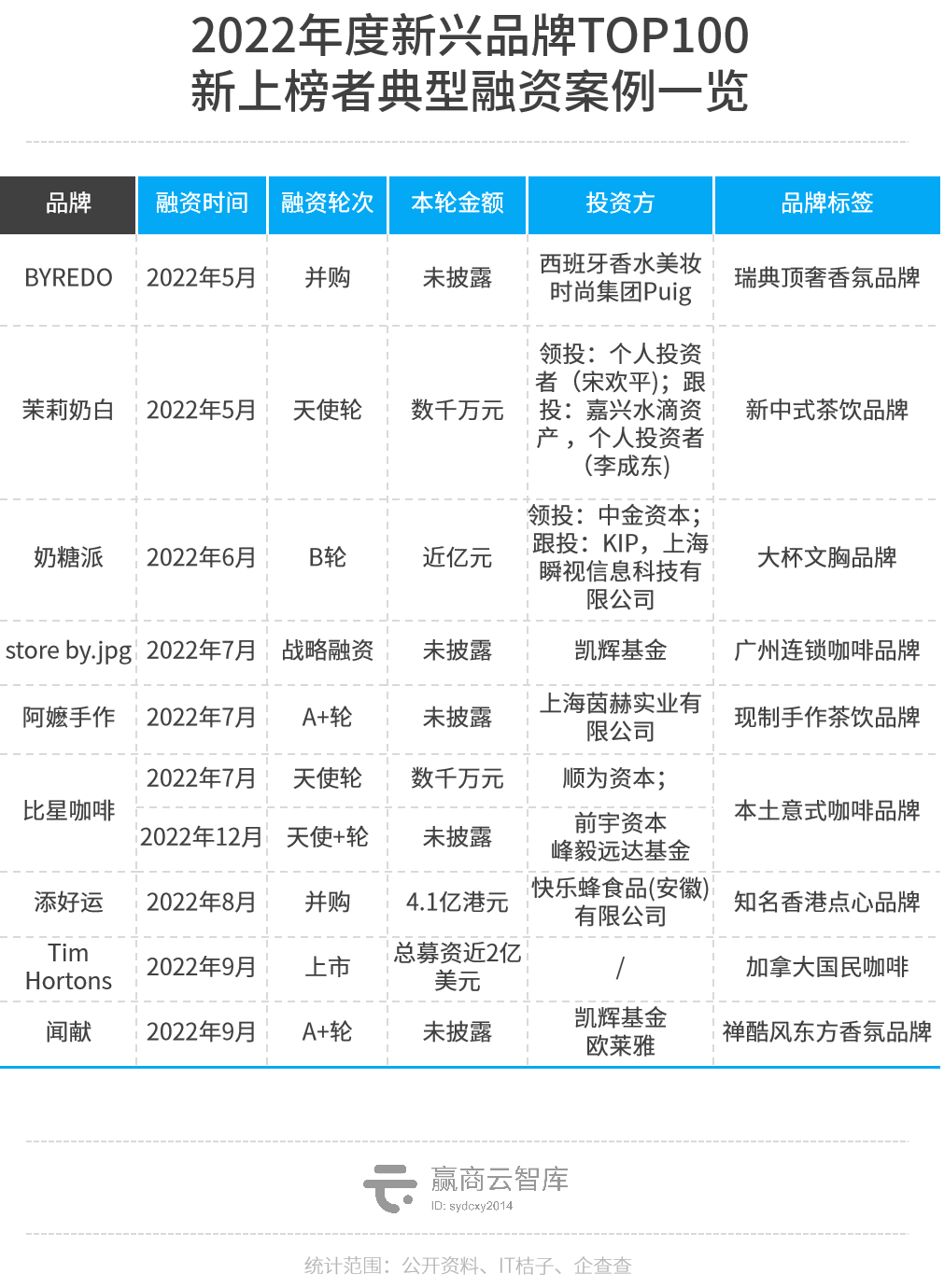

高热力值:咖啡、香氛融资瞩目,中式玩家与国际大牌同台竞技

新消费降温,找钱不易。登上《2022年度新兴品牌TOP100》的新秀品牌,却贡献不少年度融资大事件。

今年初诞生的比星咖啡,近日获得前宇资本、峰毅远达基金追加的天使+轮融资,这是其第二轮融资。漂洋而来的Tim Hortons则成功将Tims中国送进纳斯达克,成为咖啡赛道近两年跑出的最大上市公司。

再看香氛赛道,瑞士顶级小众香氛品牌Byredo,2019年在上海恒隆广场落下中国首店,今年5月被西班牙香水美妆时尚集团 Puig高价收入囊中。抢Byredo不成,欧莱雅迅速转向中国本土高端香氛品牌闻献。旗下上海美次方在中国的首个风险投资,由此而成。

#上榜新秀“技能大比拼”

餐饮——高冷弄潮儿、魔性颠覆者、惊艳平价派

“高冷弄潮儿”

它们大玩创意,

有年轻发烧友追随,

是人见人慕的“排队王”。

新秀队列中,以“XX界的爱马仕”“XX天花板”出圈的高冷弄潮儿,主要集中在烘焙甜品、饮品赛道。在成熟品类中,凭创意爆品或模式出道,化身独角兽,是它们身上的共性。

典型如“酸奶界的爱马仕”Blueglass Yogurt,单价30-50元,以昂贵流行食材+酸奶出圈,法国罗塞洛胶原蛋白肽、阿萨伊浆果以及华熙生物的玻尿酸,都曾被应用到产品里。注重健康和生活质量的女性,是其狂热追随者。

◎图片来源:Blueglass Yogurt官博

亦如,“坚持纯正的法式口味和手工制作冰淇淋”的Luneurs、“融合四季时令水果与新鲜食材,打造孙小鹿盒装提拉米苏零售模式”的孙小鹿的小春日和,以及“精选被市场检验过的爆款辅以微创新,将惠灵顿牛排化大为小创造出的梅干菜惠灵顿可颂爆品”的趁热集合。

上榜技能点:霸气外露的标签,是新兴品牌一战成名之绝技。总能掀起排队潮,靠的不是品牌惯性,而是源源不断的产品创意与趣味,带着“高帽子”的它们,恰似披着餐饮品牌外衣的创意广告公司。

“惊艳平价派”

“好吃不贵”是基本法,

口碑爆棚、拓店惊人

是“反差萌”

不同于高冷弄潮儿,惊艳平价派以异国餐饮最为亮眼。上海新锐泰餐连锁品牌迷你椰·泰式大排档,首个把人均拉到60-70元的泰国菜,高峰期等位2小时排100多桌,短短半年,全国20+城市,100+门店遍地开,掀起一阵绿色风暴。

转向日料圈,平价日料界“白月光”小川洋风料理,木质小桌、木栅格窗、纹理餐具,还有怀旧小零食小玩具,人均60+吃到饱;日本平价寿司之王寿司郎,配齐高人气金枪鱼、三文鱼、红甘鱼等鱼类寿司以及贝类、海胆等少见食材,餐品每盘10元起,最高不超28元。

◎图片来源:寿司郎官微

“市井风、小香猪、川蜀味、人均不过百”,小猪查理在日韩烤肉包围圈开辟了川式烤肉细分品类。公开数据显示,2021年~2022年5月,品牌门店数净增362家,烤肉品类净增长排名第一。

单价击穿地表,最典型的当属幸运咖——一杯咖啡低于10元,继承蜜雪冰城“低价、低毛利率、低运营成本、高门店数”打法,门店数一路高企,截至10月上旬已至1270家(窄门餐眼),较3月末几近翻倍。

上榜技能点:于惊艳平价派们,实惠的价格背后离不开强食材供应链带来的成本把控,及“直营+加盟”双线作战模式。批量开店不止于复制单店营收,还在于规模化带来的边际成本降低。

“魔性颠覆者”

主动造浪、颠覆传统玩法,

让热度从创意里燃起来。

它们颠覆品类,自成一派。茉莉奶白聚焦茉莉品类,挖掘东方白花、以非遗花窨之法制茶;全牛匠川小馆独创“非遗爆品系列+大流量菜品”模式,主打乐山非物质文化遗产“跷脚牛肉”,门店破百家。

它们颠覆场景,一鸣惊人。先启半步颠将武侠梦注入豪气江湖酒馆;“天生爱玩”的PAIX COFFEE将时下流行的潮流、先锋的形象刻在每家门店肌理中。

它们颠覆打法,一击即中。ARTEASG用“潮牌集合店”思路做茶饮,打造透明易拉罐包装、棒棒冰咖啡等爆品,出道中国三年,mall店数超140家;TARENTUM萄木打造Brunch+Whisky+简餐全时段摩登餐厅,今年初深杭连开三店。

上榜技能点:品类创新、场景创新、打法创新,上榜新秀们以“新”为箭,主动出击。一个个带着魔性定格的画面中,随处可见的新中式元素,无不透露新兴品牌的文化自信。

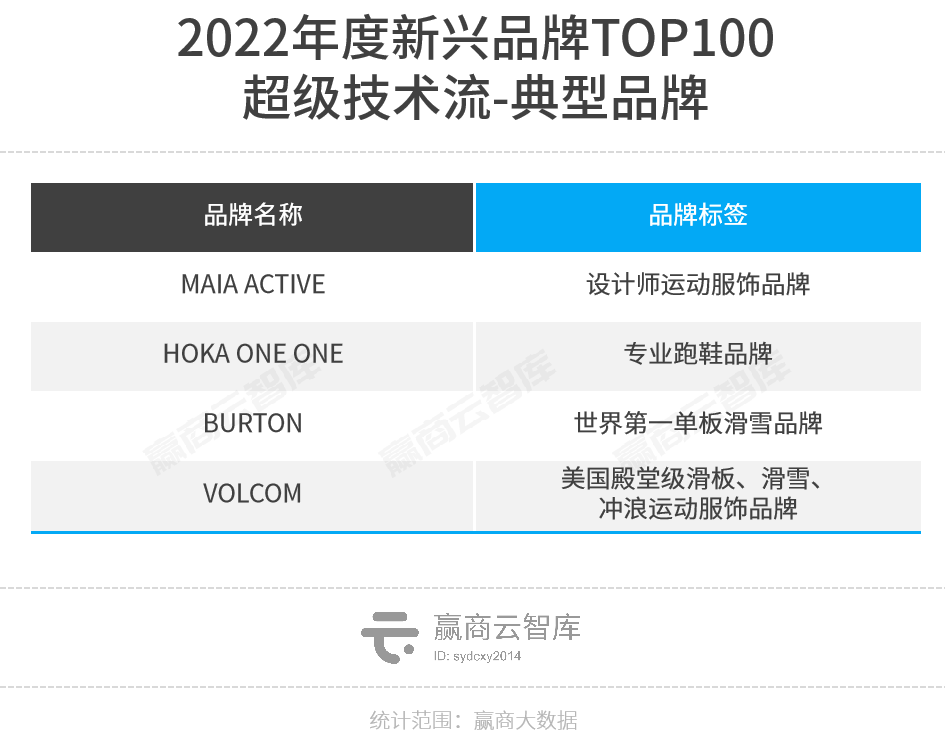

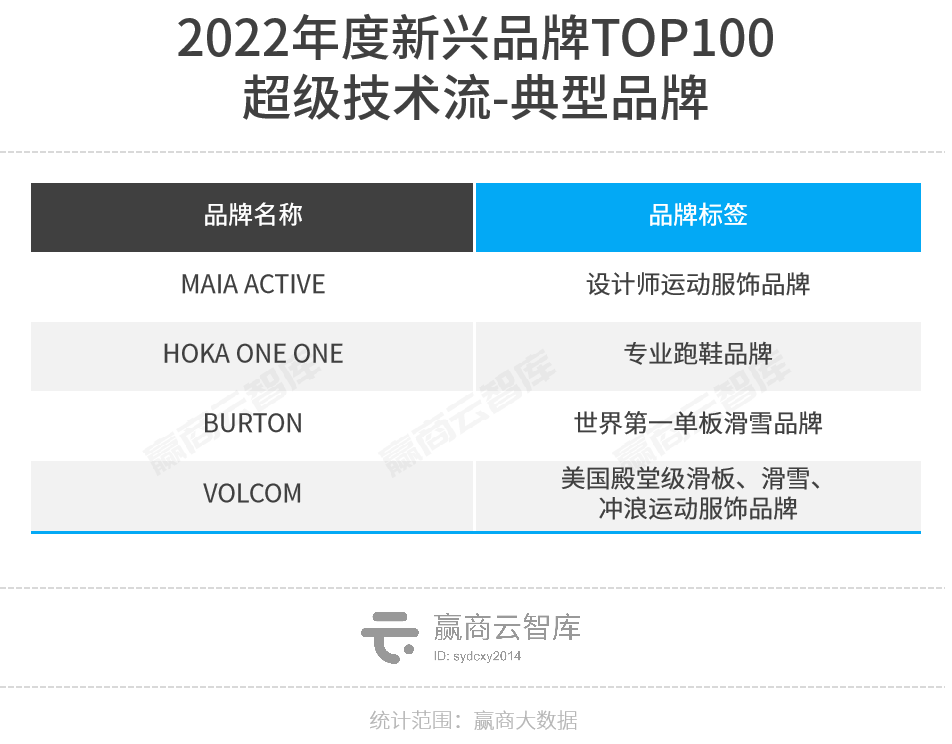

服装——超级科技流

"超级科技流"

以科技为武器,人无我有,

每一次迭代和创新都在改写商业世界。

设计师运动服饰品牌MAIA ACTIVE,2022年销售额预计破5亿元,三年门店从1家增至25家。腰精裤、线雕裤是人气爆品,背后是专业团队和供应链支撑。与全球知名面料商合作,成立产品运动服研发实验室MAIA LAB,外加对用户运动场景的需求全方位洞察。

专业跑鞋品牌HOKA ONE ONE反运动鞋圈“极简主义”而行,通过加厚、加宽中底设计为跑者带来更强缓震和稳定性能,同时采用更轻质弹性发泡材料确保鞋子整体轻便的穿着体验。

单板滑雪品牌BURTON,今年发布全新固定器Step On系列,并新增Soft雪靴革新单板滑雪技术;VOLCOM则以三大黑科技制霸雪服圈——Gore Tex技术、ZipTech雪服雪裤融合拉链、FaceTech面罩技术。

上榜技能点:以科技解决痛点,以科技驱动新品,保证功能性之余,最大限度迎合时下年轻人品质化、时尚化消费喜好,辅以主动、精准的销售渠道与营销策略,爆火是意料之中。

时尚生活——小众出奇迹

“小众出奇迹”

和成为第一相比,

成为唯一代表一种更健康的盈利模式,

拥有更持久的发展潜力。

嗅觉经济崛起,小众香氛成了高热新流行。作为“国潮香”的高阶玩家,闻献独创“禅酷CHANKU”风格,以东方文化为基,融入现代感;观夏定位东方植物,以“竹、桂花、青梅、绿茶、桃花、荷花”等东方植物为原料。

“圈地自萌”的单板滑雪极限运动品牌Nobaday,提供进阶滑雪装备及全季户外服饰,计划未来三年门店超50家。而NINTENDO SWITCH、卡游Kayou则分别瞄准游戏机爱好者、奥特曼卡牌收集者,前者年内净增门店54家,后者近1年开设30多家旗舰店,成小学生年度最强“社交货币”。

上榜技能点:小众的背后,不是边缘化,而是一股强圈层力量。从品牌视角来看,围绕兴趣爱好与年轻人沟通,也更容易让自己从愈发激烈的品类竞争中脱颖而出,让年轻人意识到“我们才是一边儿的”。

文体娱——复原力商业

“复原力商业”

疗愈撸宠、挥汗运动、沉浸娱乐,

承托年轻人复原需求的品牌,

开始成为新刚需。

愈欣書店,诞生于疫情之下,严峻大环境形势下品牌深入剖析市场,精准文化空间内容铺排,稳住压力稳健发展,成为了新兴复合型书店黑马。愈欣探索“书店+”表达形式,融入集团旗下拉伽瑜伽、TEA`SHINE新式茶饮、愈欣自习室、欣儿童绘本、欣舞蹈、欣摄影等自有品牌,愈欣書店在空间创意引流更多打卡的同时锁定目标消费客群增加稳定收入,增强自我“造血”能力。

一年新增近8店的猫咪博物馆,近70只全球名猫汇集,带来360度猫咪环绕感受,以其治愈的属性受到年轻群体的追捧。

徜徉书海、撸猫治愈外,当代年轻人寻求复原的场地还有各类专业运动馆。滑雪运动连锁品牌SNOW51至今年冬奥期间上海门店已近20家,拥有上万名热爱滑雪的高端会员;1年开9店的魔练普拉提,专属女性的“乌托邦”,有一套自己的语境体系,用生活态度和方式交流;新美式拉伸馆Stretch New,则成了年轻人新式按摩馆。

上榜技能点:小情绪里的大生意,新兴品牌切入到疗愈经济衍生出的细分品类,狠狠锚定一个需求痛点做深、做透,步子不用迈太大,稳稳把钱赚了,不失为一种通透活法。

#新兴品牌穿越周期Buff修炼

生机总在流转之间,重新梳理发展脉络,探求原始增长极,成了新兴品牌当下的共同考题。它们需要重新理解新的消费气候、市场环境,然后快速适应、生存演化。

消费分级,锁定圈层,比拼极致体验

中国消费分级趋势愈强——世界银行数据显示,2022年我国基尼系数为0.47,收入呈现出“穷降富升”。换言之,绝大部分消费者在消费降级,但小部分客群依然在升级。在此前提下,卷价格、卷附加值,品牌实际上都是在比拼极致体验。

一边,“平价质优”成为一众新兴品牌杀手锏,围猎价格敏感型用户。10元一杯的幸运咖、“全球最便宜的米其林餐厅”添好运、“平价寿司白月光”小川洋风料理等纷纷刷新所属赛道价格“下限”。

另一边,高端消费市场新入局者不断,“高附加值”带来高溢价如此诱人。瞄准高端烧肉赛道,趁烧凭“烧肉+酒+茶”一站式体验,首店月均营收破250万元,或撑起呷哺集团第三增长曲线。闻献、蓝瓶咖啡、Shake Shack都有专属发烧友,愿意大把花钱享受社交货币、文化价值、高配品质等极致“贵替”体验。

告别品类/流量红利,修炼“六边形战士”实力

“新”品类终会成为“老”品类,但品类红利、流量红利不再时,能倚靠的长线发展能力离不开产品端、供应链和渠道端等的多重合力。

产品端-爆款力是品牌生存基础和存活条件。本年度上榜的新秀品牌麒麟大口茶即是其中典型,品牌坚持只做一款产品,形成了产品做减法,体验做加法的极致手工制做场景,原料采用云南高山毛尖拼配云南香料、“青麒麟”特级柠檬等秘方拼配极具记忆点的“糯香味”柠檬茶,创下单店单品年销50万杯纪录,逆战成名。

供应链-铺好后端才能走得更稳更远。“广西之光”阿嬷手作成立之初就铺好了自有茶园、水牛鲜乳牧场等后端护城河,高调攻下北上广深等高线城市,以稳定品质实现开一店火一店。

◎图片来源:阿嬷手作官微

渠道端-积极开拓新兴渠道,路子越走越宽。走“轻资产”路线的Keepland,不租赁场地,只提供教练和课程,有限翻新场地,承担运营成本,按次收费,低到49元一节课,活成了“团操课市场上的瑞幸”,8个月开店百家。

“高筑墙,广积粮,缓称王”,已成商业竞争中颠扑不破的真理。当疫情封条一道道撕去,元气一点点回归都市,有质量活下来的新兴品牌们,都在期待:“满血复活难一蹴而就,但望下一年可更轻松”。

· end ·

赢商云智库原创稿件,如需转载请告知

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

麒麟大口茶成功上榜赢商网百强榜之“2022年度新兴品牌榜”,并荣获“年度餐饮商业价值品牌”奖。

《2022年度品牌商关注筹开购物中心TOP100》评选正在火热进行中!赛程过半,全国品牌商抢着进驻的20个“香饽饽”,你PICK谁?

在「赢商网百强榜」颁奖盛典环节,杭州必灵网络科技有限公司荣登“2021年度新兴品牌TOP100”榜单

围绕《商管公司轻重分离:向市场要增长,见证产业链成熟》的主题,月星集团副总裁兼环球港商业集团执行总裁贾耀勇带来精彩的观点分享。

赢商网账号登录

赢商网账号登录

未登录

未登录