“首店经济”经历了近十年的培育与成长,已经成为了衡量商业驱动力的重要标准之一。尤其在疫情的冲击下,首店作为商场和品牌吸引人流和消费转化的有力抓手,是各大商业体的必争之地。如今在春城多点开花,接踵而至的好物、新品不断搅动着消费市场。

来源:视觉中国

云南常住人口近十年年均增长率居全国十四位,全省总人口数4690万人,具备庞大的消费基本盘。为激活消费市场,云南“首店经济”呈现百家争鸣的态势,各类概念店、旗舰店、潮流新品、生活好物轮番进驻云南消费市场。

随着首店支持政策逐步迭代升级,据赢商网统计,2022年全年共有92家首店进驻云南,其中包含多家中国首店、西南首店,此份“成绩单”的背后,也正反映出省会昆明这座城市在商业方面的独特魅力。

从下滑到维稳

2023有望加速提升

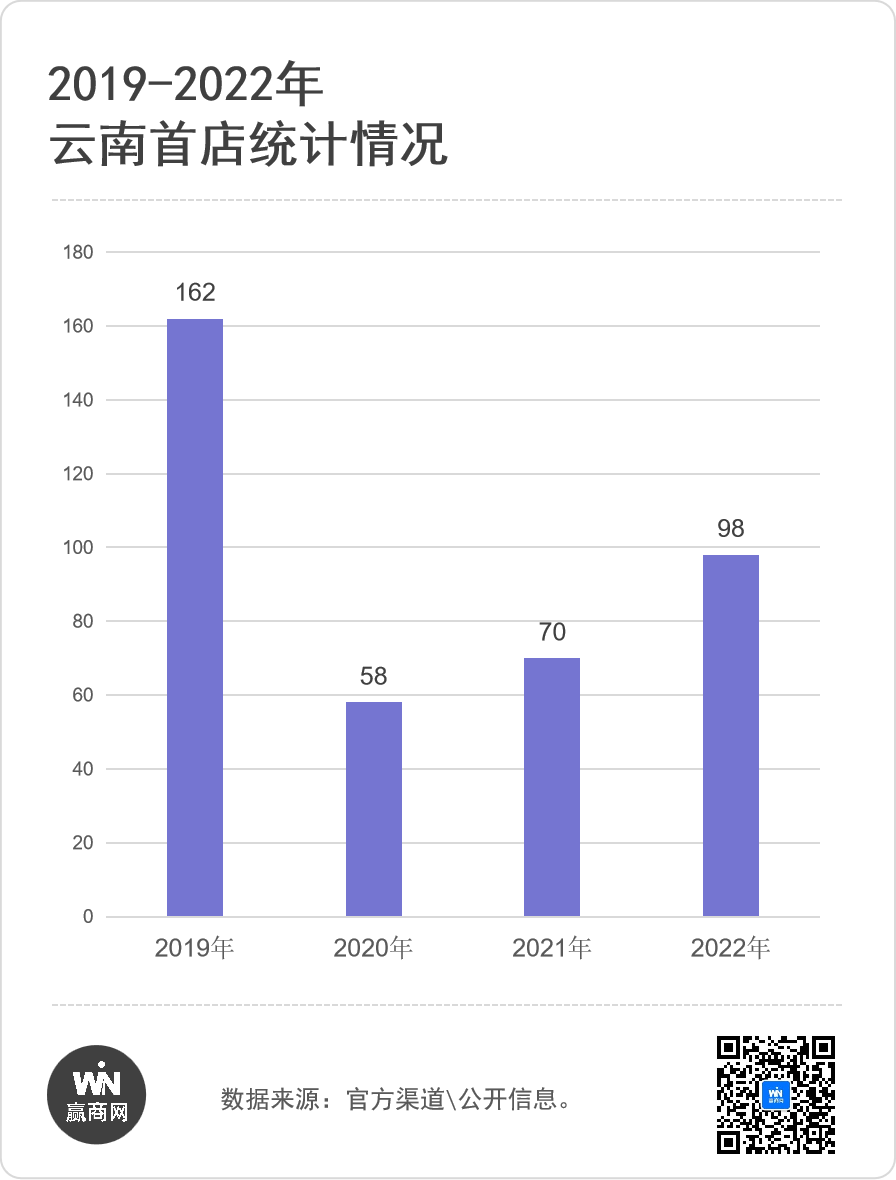

从时间维度上看,2019年到2022年,云南的首店数量经历了剧烈下跌,而后整体又呈现出稳步上升的趋势。

受疫情的冲击,品牌表现出了强烈的收缩现象,而首店的进驻也受到极大影响。2019年到2020年,数量从162减少到58,锐减3倍。

2020年后,虽然没有迅速的提升,但呈现了相对稳定的增长,2020-2021年首店增加12个,2021-2011增加28个,整体势头向好。这也是商业开始复苏的一个信号。

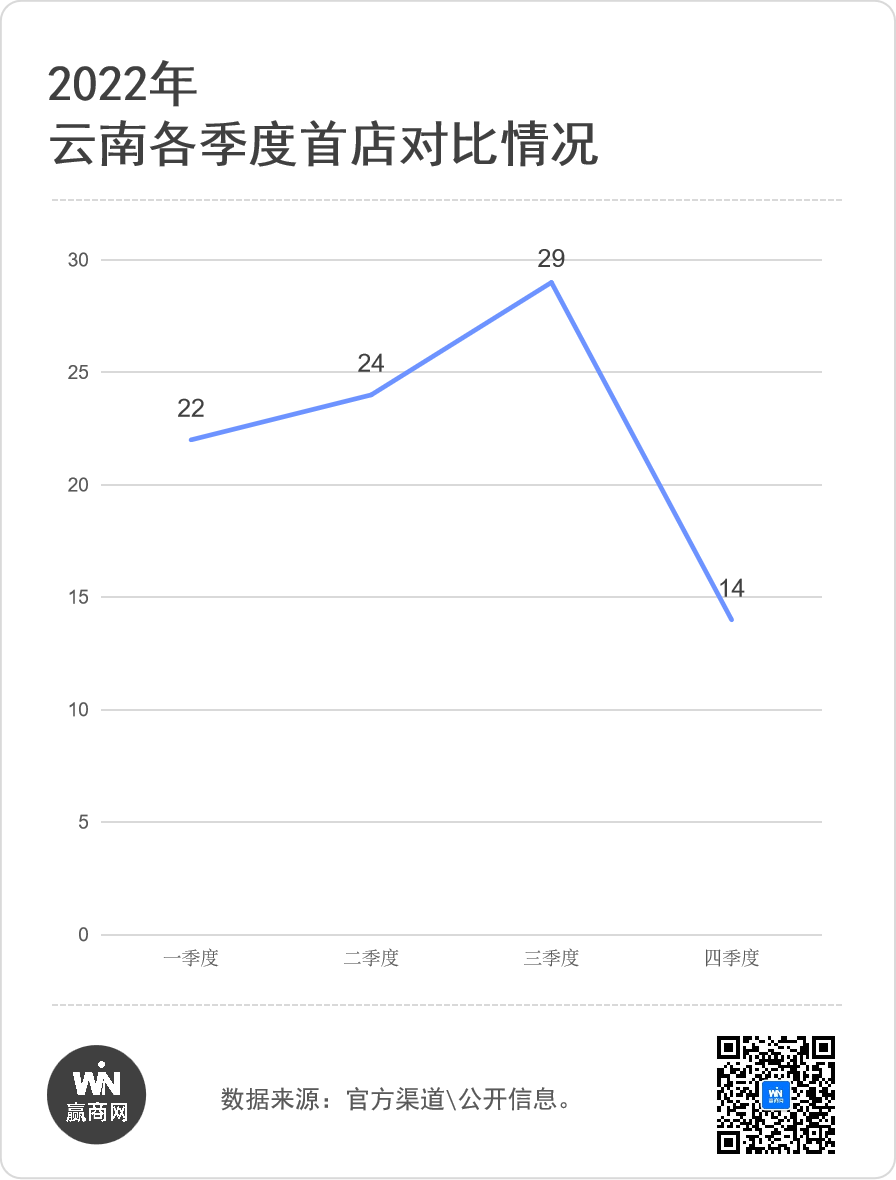

聚焦到2022年,前三季度的首店进驻情况都保持在20-30个之间,数量持续上升。

11月底到12月疫情全面放开,“阳”高潮出现,消费经历了又一次阵痛。所以从第三季度到第四季度,首店数量开始下滑,减少了一半之多。在2023年一季度,数量有望再次回升。

城市级首店一骑绝尘

首店级次需持续“向优”

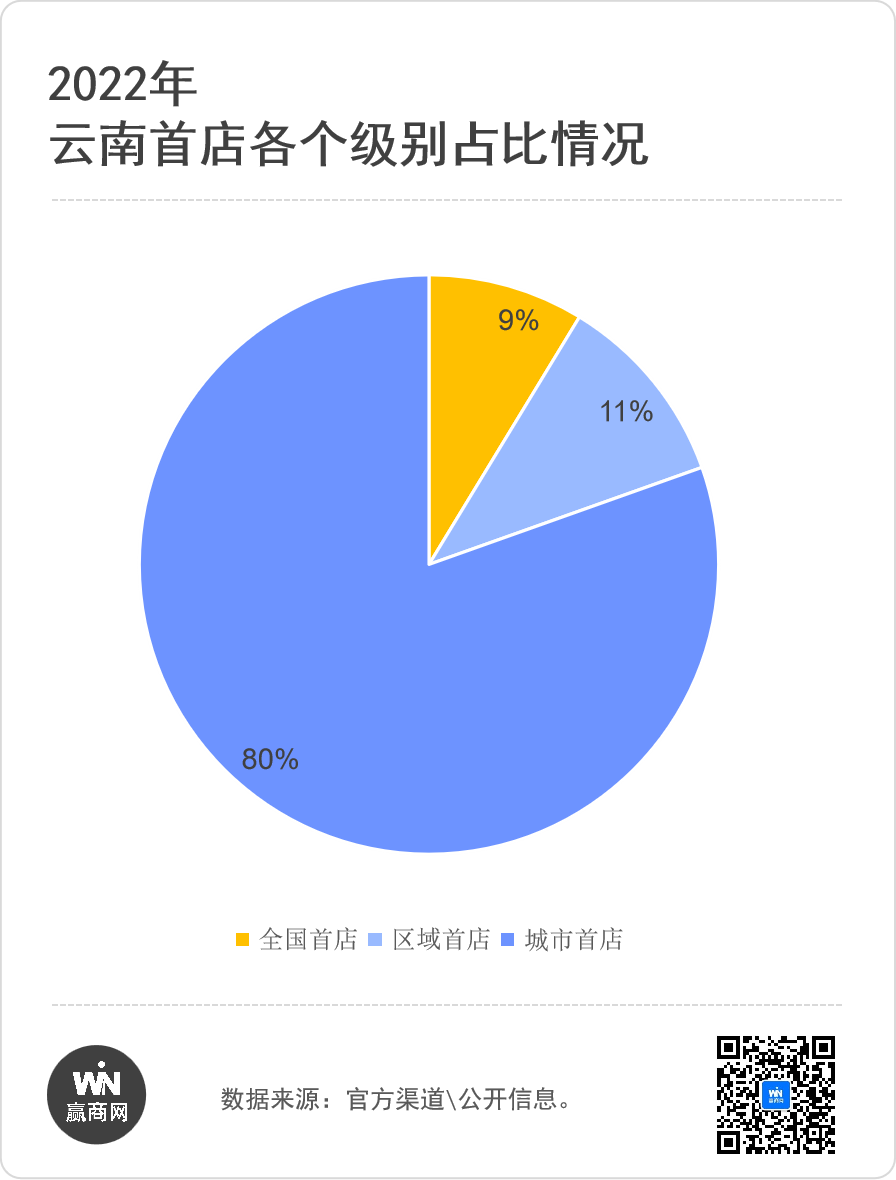

在首店整体的级别上,依旧以城市级为主,云南首店(主要为昆明)有74个,占据80%。

区域类(以西南区、华西区为主)的占据11%,有10个。包含Theory、游鱼游戏、青空白云冰淇淋、in-pai club、SSSWANK、盒马生鲜奥莱、TEGOMEN、空格现场、h咖啡、TIGI X IL COLPO 依格宝。

全国性的有8个,占据9%。包含BOBO'S 波波蟹、泡泡米 POPOME+、大羽炭火烧鸟、宁记泰国猪脚饭、山野泡泡、滇小酥、元气之治、三川·十酒。

“霸道”餐饮 零售疲软

本土品牌强势出击

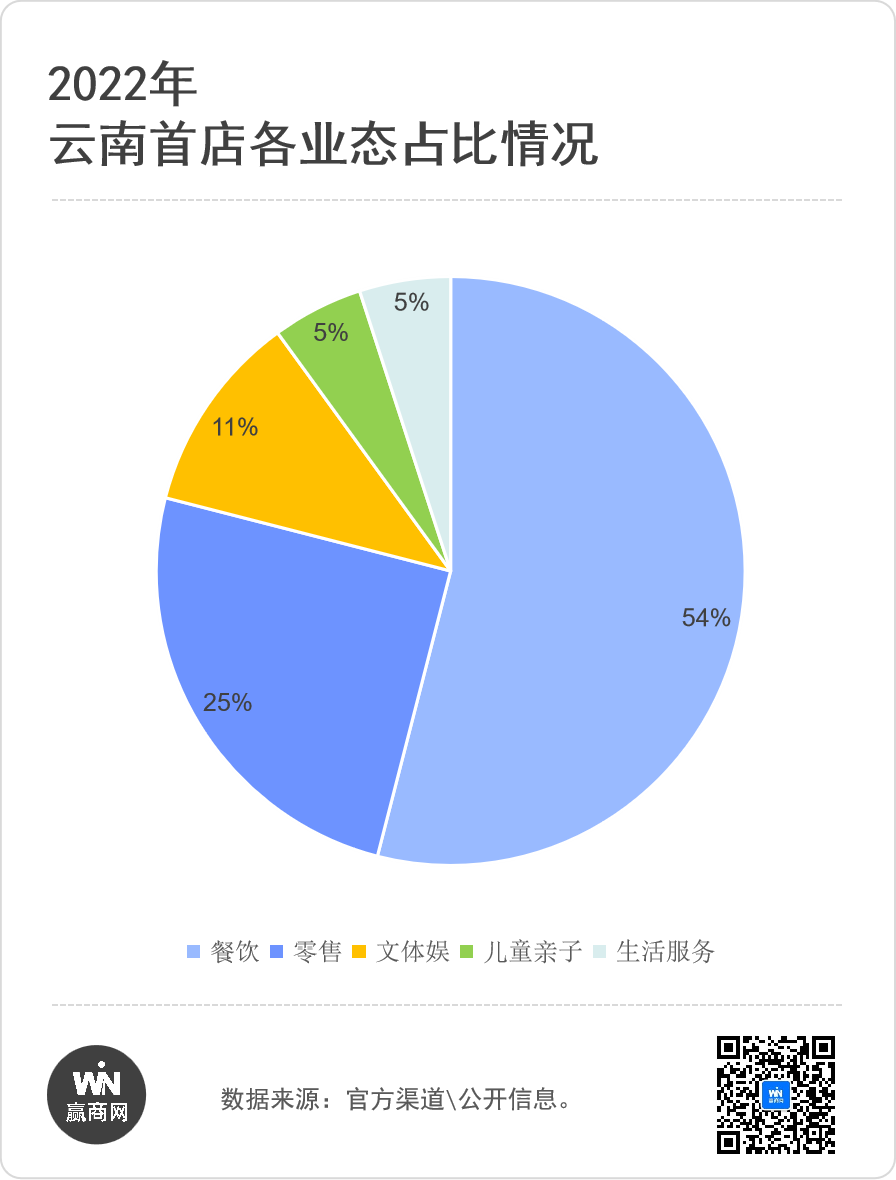

业态占比,依旧餐饮独占鳌头,占据54%,拥有54个首店品牌,尤其泰餐、饮品、烘焙类是今年的一大亮点。泰魔力、山野泡泡、大方的酸奶、滇小酥都是本土的原创品牌,无论是商业模式还是拓展规模上都表现出了强劲的势头。

零售占据25%,25个首店品牌,大环境的影响下,零售略显疲软,但也引进了Theory、redline、MIKIMOTO、self-portrait、江诗丹顿、PICO等实力首店,有望新一年有所提振。

此外,文体娱、儿童亲子、生活服务依次占比11%、5%、5%。集合了英嘉国际影城、allo&lugh阿路和如、Ghouse、泡泡米 POPOME+、YOU LIVE HOUSE、I AND HAIR、梦田MTstarLIVE、内向推拿、in-pai club、SSSWANK、CP CLUB、空格现场、段王拳击运动健身中心、Babycare云南首店等。

首店聚集存量商业

持续更新才能保持动能

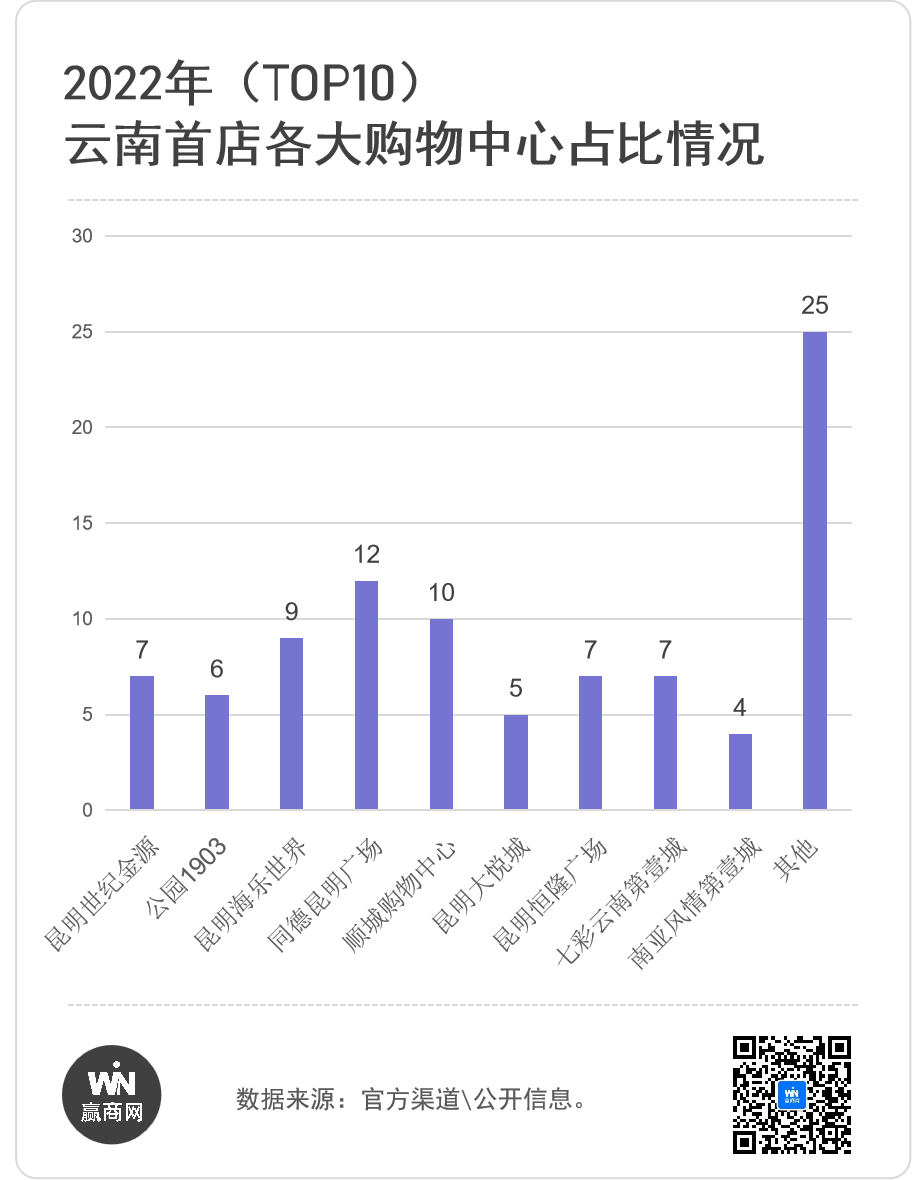

2022年首店的引进上,以存量商场为主,新开商场“战绩”较差。

同德昆明广场引进12个首店品牌,顺城购物中心10家,海乐世界9家,占据TOP3;昆明恒隆广场、世纪金源、七彩云南第壹城都引进7家;其余公园1903、昆明大悦城、南亚风情第壹城分别引进6、5、4家。其余的商场引进3家及以下,一共25个首店。

持续更新、创变,是一座存量购物中心最重要常青法则。大环境在更迭,消费主力在进步,只有不断调整业态,更新品牌才能保持商业活力。同德昆明广场、顺城购物中心、昆明海乐世界、昆明恒隆广场等,就是坚持调改,保持年轻力的典范。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商网不完全统计,2019年整年,昆明品牌首店多达162家,涵盖餐饮、零售、儿童亲子、文体娱、生活服务等业态。

2017年首进昆明的品牌共计42个,涵盖了餐饮、服饰鞋履、生活娱乐、珠宝首饰、家电数码、化妆品、酒店、集合店等业态。

近来,加拿大国宝级品牌Tim Hortons咖啡传出了“意向进驻云南市场”的风声。

关键词:Tim Hortons咖啡云南首店 2021年11月24日

随着官宣,关于云南首家7-Eleven落位的众说纷纭这才偃息。但关于开业时间、店面面积……各类猜测又在兴起。

据赢商网不完全统计,第三季度云南首店引入共计30家,环比上季度增长约40%,同比2021年第三季度增长约30.43%。

据赢商网不完全统计,2022年上半年云南首店引入共计42家,相比较2021年上半年,2021年首店品牌有25家,呈现出了向上的趋势。

赢商网账号登录

赢商网账号登录

未登录

未登录