作者|林宇

大疫三年再加上美妆消费习惯和销售渠道剧变,最近几年,品牌商们正在面临前所未有的重重挑战。有人销声匿迹,有人百般努力却无寸土之功。但也有部分品牌把握住了时机,实现了跨越式发展,甚至可以说“赢麻了”。

01

多个品牌预计突破10亿、50亿元大关

大部分为国产品牌

经《未来迹Future Beauty》梳理发现,有不低于10个知名品牌在2022年以靓丽的增速成为年度现象级的品牌,其中大部分为国产化妆品牌。

在美妆行业,年销售额跻身10亿元规模对于品牌来说是一大里程碑。据民生证券相关数据显示,2021年超过10亿元规模的化妆品品牌仅64家,其中27家为本土化妆品品牌。“行业过去有个民间说法,年销超6亿是一个传统门槛。”某业内资深人士告诉《未来迹FutureBeauty》,10亿品牌已经属于凤毛麟角,而50亿品牌完全可以称之为头部。

尽管年报未出,但据多家券商机构预测,本年度销售额或将突破50亿元的国产品牌有两个:薇诺娜和珀莱雅。来自天猫美妆的数据显示,在双十一预售前四小时中,薇诺娜和珀莱雅就与欧莱雅、兰蔻等国际大牌一起,销售额突破十亿元。在最终天猫双十一美妆排行榜中,珀莱雅首进前十,薇诺娜则连续三年的蝉联前十。公开财报还显示,薇诺娜和珀莱雅所属的公司在前三季度营收与净利润均实现了双位数增长。

除此之外,据多家券商机构预测,福瑞达旗下颐莲和瑷尔博士、巨子生物旗下可复美本年度销售额均有望突破10亿元大关。其中,可复美也在今年双十一活动中崭露头角,全渠道GMV同比增长130%,领跑护肤品修护赛道。瑷尔博士的速度也非常惊人,天猫旗舰店上线仅一年便进入天猫年度618全品类增长TOP10榜单,4年时间便触及10亿元俱乐部的门槛。

值得关注的是,华熙生物旗下润百颜以及国产新锐HBN等护肤品牌在2021年便已跨越10亿大关,并在2022年持续保持高速增长。其中,润百颜尤其亮眼,作为华熙生物旗下的自2018年发力C端市场的主力品牌,4年时间实现20倍增长,2022年618期间实现全渠道销售同比增长54%,抖音自播及达播累计销售同比增长1000%。

此外,一直在推进品牌年轻化的国货标杆自然堂2022年度的提升也令人瞩目。此前全球品牌估值公司Brand Finance 发布2022年品牌价值50强报告,自然堂、百雀羚成为唯二上榜的中国品牌,其中自然堂晋升5位,以13%的增幅成为榜单中提升最快的品牌之一。2022年双十一预售首日,自然堂销售额就已超过去年预售全周期的销售额。

值得关注的是,作为深度践行数字化战略的本土美妆企业,自然堂母公司伽蓝集团历经三年的时间,已成功蜕变成为一家全面以数字化驱动的生物科技美妆企业。当前拥有在线门店4.2万多个,在线BA超6万人,协同在线供应商超4000家,消费者资产累计过9亿,数字化零售占比58.5%,数字化营收占比高达92.9%,深度数字化无疑增长了伽蓝集团和自然堂品牌的竞争底气。

此外,欧莱雅集团旗下活性健康部高端品牌修丽可近年来在中国市场的增长也非常亮眼。据欧睿数据,2016—2021年五年期间,修丽可中国市场销售复合年均增长高达80.7%,大幅超越其全球水平。2022年618活动中跻身天猫功能性护肤品牌销售TOP1,明星爆品色修精华销量破亿,防晒小银伞上市仅3个月便进入天猫防晒品类TOP10.

直播电商界也黑马频出。在快手平台,功效护肤品牌黛莱皙在2021年GMV便已突破10亿元,今年618期间,销售额在所有快品牌中排名第一。

彩妆市场虽然整体增速下降,但不少品牌仍然在高速增长。

公开数据显示,自2018年开始,花西子平均每年的GMV均翻倍增长,2021年更是达到54亿元。虽然其首席产品官商陆曾表示2022年不会追求更快增长,但根据魔镜市场情报,2022年1月至4月,在高增长防晒化妆品品牌中,花西子排名第一,同比涨幅高达469.63%。这一成绩也得到了天猫官方的认可和关注。

此外,作为橘宜集团旗下的第二大品牌,酵色在成立第二年GMV就已超过5亿,近两年快速布局海外市场,2022上半年日本出口额实现翻倍。

公开财报显示,丸美生物旗下Passional lover(简称PL)2021年的销售额就同比翻了8倍,2022年上半年PL品牌的营收已经占到了丸美生物当期总营收的12.08%。第三方数据监测公司的数据则显示,2022年全年PL品牌的GMV预计会在3亿元到4亿元之间,在2021年的基础上暴涨了300%以上。

02

四大关键词

复盘2022年增长“姿势”

2022年获得明显增长的以国产功能性护肤品牌和不断创新的国潮彩妆品牌为主。

国产、功效细分、国潮彩妆和内容电商,成为2022年美妆品牌的增长关键词。

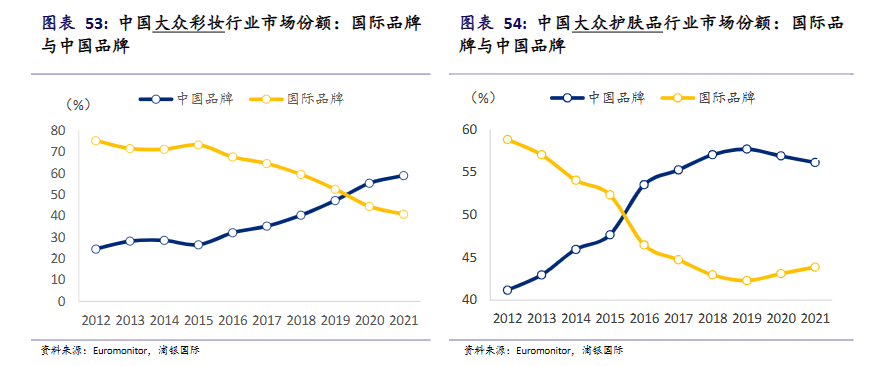

第一,国产品牌在大众市场的占有率持续走高。

尽管巴黎欧莱雅全渠道开花一枝独秀,但放在整个大众护肤市场,国货却正在抢占越来越多的市场份额。

欧睿咨询的数据显示,从2015年开始国产大众护肤品牌的市场份额就已超过国际品牌,并在2019年与国际品牌之间的差值达到顶峰。近两年占比虽略有下降,但仍稳超国际品牌10%左右。

与此同时,近两年来,中国大众彩妆市场中,国产品牌的市场份额也已经逐渐超过了国际品牌,2021年二者的差距已经拉大到了20%左右。

据弗若斯特沙利文的测算,预计到2026年中国化妆品行业国产品牌的零售额将整体上反超国际品牌,未来5年国货整体仍然会保持10.7%的复合增长率。

对此,和麦贺达副总经理田黎明向《未来迹Future Beauty》表示,主要原因在于中国纷繁复杂的市场生态。一方面,在渠道分销的深度上,国产品牌更容易比国际品牌下沉到更低线的县乡镇市场。另一方面,在价格上国产品牌更符合低线市场的购买力水平。

“但要注意的是,这两点优势比较难以保持。渠道的深度正在被线上打破,并且国产品牌发展越来越两极化,一些头部国产品也正在涨价,越发接近国际品牌的价格带。”田黎明补充道。

第二,专业标签凸显、功效细分的护肤品成为香饽饽。

伴随化妆品相关法规的完善与网络信息的透明化,有关美妆产品的信息能够更容易触达到消费者。消费者对成分的认知正在逐渐进阶,从“跟风者”进化为“功效党”甚至是“科学家”。这代表消费者对美妆产品更加敏锐,具有研发背景和专业背书的品牌更加吸睛。

在这些保持增长的品牌中,可复美、薇诺娜和修丽可都是功效护肤品的代表,并且品牌都有“医研共创”的背景。

《未来迹FutureBeauty》发现,这些获得持续性增长的功能性护肤品牌中,几乎每一品牌都有自己的专研领域与爆款大单品。例如瑷尔博士深耕微生态护肤赛道,推出爆款产品益生菌面膜和水乳套装。可复美专注于敏感、痘痘、激光术后等问题肌肤的科学修护,大单品为重组胶原蛋白原料为基础推出的医用敷料。HBN则专研A醇抗老,爆款产品为视黄醇“双A”晚霜。值得一提的是,抖音、天猫等平台在2022年还分别推出了以“成分”为主题的美妆品牌营销活动,带动了国货面向消费端的科普热潮。

然而,伴随消费升级,产品的单一功效已经无法再满足消费者的需求。以抗衰产品为例,在美丽修行发布的2022抗衰趋势洞察报告中显示,与单一抗衰功效产品相比,消费者更倾向于选择具有多重功效的产品,比如叠加美白祛斑、淡化黑眼圈等等。

“随着消费升级,对美妆个护的需求会不断细分化。”田黎明表示,未来消费者对产品功效的诉求只会越发明确,而非过去简单的“润肤”需求。

第三,内容电商成为大牌试水池和新锐品牌的押注地。

以抖音和快手为代表的内容电商正在得到美妆品牌的重视,其中抖音在兰蔻、迪奥等一线美妆品牌的陆续进驻后,品牌层级逐步走高。据《未来迹Future Beauty》观察,虽然同为短视频平台,但抖音主要是外资和传统国货品牌之间的竞争,快手则多为“快品牌”之间的角逐。飞瓜数据显示,2022年3月快手美妆护肤品牌销售额排行榜中,黛莱皙、朵拉朵尚、韩熙贞超越雪花秀、后、雅诗兰黛等国际品牌,位列三甲。

而这部分消费者,绝大多数生活在国际大牌现有渠道无法触达的“下沉市场”。根据快手电商美妆行业发布的《2022快手美妆消费趋势报告》显示,快手有约7成美妆用户分布在三线及以下城市,24岁以下的千禧一代和31-40岁的“老铁”是其最重要的两大群体。

此外,报告还显示,快手美妆市场较淘宝而言更加分散,国产品牌占据头部的趋势明显。但从竞争程度来看,快手品牌明显低于淘宝,为新锐品牌入局留下了更多机会和空间。

第四,国潮成为推动彩妆成长的关键之一。

本年度获得持续增长的花西子与酵色品牌理念中,均带有中国风元素的植入。其中,花西子最为典型,其“东方彩妆”的定位已深入人心,陆续推出多款带有中国传统文化的特色礼盒。而酵色更倾向于在东方审美的基础上,融入更为多元化的现代风格,类似品牌还有珂拉琪colorKey、GirlCult等。

据艾媒咨询数据显示,2022年有近五成消费者表示乐意支持国潮美妆,超60%的消费者期待国产美妆品牌推出新产品。可以看出,国潮理念正在成为新锐彩妆品牌的入围点。

但也有行业内人士向《未来迹FutureBeauty》直言,“当前以国潮概念入局的品牌越来越多,但想要长久吸引消费者,还要看产品核心功能,产品品质与实际功效。靠营销带来的快流量,始终不能成为中国品牌实现突破的真正底气。”

03

洗牌加速

2023品牌竞争步入下半场

值得关注的是,今年虽有一批品牌“赢麻了”,但也有一批品牌“倒下了”。据了解,这些品牌撤退的原因除了受到疫情、公司运营等外部影响,绝大多数品牌都有同一共通点:均具有较为“个性化”的品牌理念,但具体产品中包含的科技含量却较低。

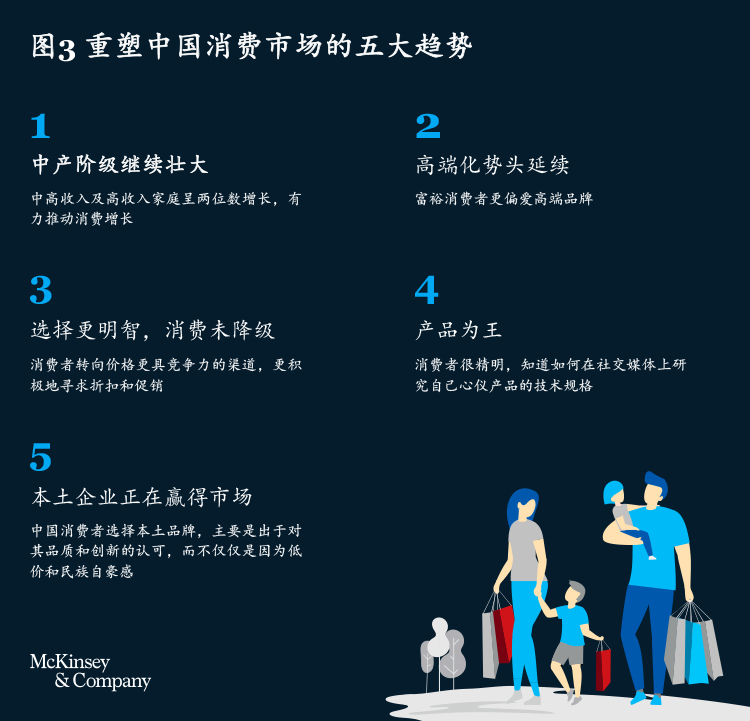

根据MGI数据及麦肯锡此前对我国超6700名消费者进行的调研显示,未来我国中产阶级将进一步壮大,高端化消费势头延续。部分高收入受访者表示,在提升颜值(如护肤品、医美)等品类上,会青睐价格更高的品牌和产品。

而与此相对的是,较低收入消费者会设法花费更少的钱购买更多产品,高收入群体则正在降低购物频率,但在产品价位上并未产生转向。与此同时,产品的“功能”成为消费者购买过程中最需要严苛考察的要素。

这意味着,未来高端美妆品牌与“医美”产品的市场规模可能会进一步增长,与此同时性价比高的产品也会受到低收入消费者的青睐。但在任一消费层级,消费者对美妆产品实际功效的要求都会持续提升,这对“品牌力”与“产品力”均提出了更高要求。

此外,调研还显示,除了少数品类外,消费者都会进行全渠道购物。并且随着消费者渴望更加了解产品特性与功能,专注于提供专业化产品信息的“垂类KOL”正越来越受欢迎。

然而,根据艾媒咨询数据,伴随中国数字化程度提升,用户规模逐渐触达网民规模天花板,增长率越来越低,流量获取成本却越来越高,互联网“垂直KOL”能够带来的流量在未来几年或将接近瓶颈。

与此同时,《未来迹FutureBeauty》也注意到,今年的线下渠道虽受到疫情影响分外艰难,但下半年有至少18个中外美妆品牌采用全球旗舰店、零售精品店等多种形式布局线下渠道,体验感、个性化服务与数字化成为当前线下店的关键词。

种种迹象表明,2022年过后的美妆品牌们,或许将进入进一步开发创新线下渠道的全新探索阶段,利用已经接近饱和的线上流量,与线下建立起新的融合式的关系。伴随着渠道和营销方式的改变,一场新的争夺赛鸣锣。这让复苏之年的2023令人充满遐想。

END

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

疫情三年,线下美妆品牌店的变革其实已经悄然开始了,一个全新的线上线下融合的时代正在到来。品牌发展,走出了一条独特的自我革新之路。

过于依赖营销带来的流量,反而会成为品牌发展的屏障。在供过于求的化妆品市场环境,若要突围,产品力创新才是重要突破口。

放眼高端市场,本土高端美妆仍需有效突破。日本、韩国、美国、法国的本土市占率为72%、59%、43%、83%,而我国远低于上述国家。

上半年共新增201.8万家化妆品相关企业,其中一季度新增86.71万家,同比增长127%;二季度新增115.11万家,同比增长39%、环比增长33%。

超五成消费者化妆品的月均支出方面在200-1000元,其中女性消费者较青睐于500-1000元中等价位水平,男性消费者青睐于200-500元中低价位。

近期,深圳海关缉私局经调查发现华强北内暗藏跨境电商走私链条,而涉嫌走私进口货物主要是化妆品,非电子产品,电子第一街为何转型卖美妆?

2022年12月,化妆品类零售总额为290亿元,同比下降19.3%;2022年全年,化妆品类零售总额为3936亿元,同比下降4.5%。

赢商网账号登录

赢商网账号登录

未登录

未登录