门店开开关关,关乎品牌生存之大事,映射商场魅力之高低。本系列,用数据告诉你品牌、品类开关店背后行业之变,以及商场沉浮轨迹。

此篇为,2023最新拓店王。

封面及头图来源丨B&C官方微博

内文图片丨均来自品牌官方渠道

撰写丨熊舒苗 主编丨付庆荣

商业的新春天,正悄然而至。

于多数品牌而言,无论过去三年是沉or浮,2023年都是重生的一年,摩拳擦掌,蓄势拓店。

当前,哪些品牌扩张意愿强烈?哪些品类最多“拓店王”?

01 奢侈品:先锋新奢品牌抢眼,头部大牌不示弱

三年洗牌,奢侈品行业仍强劲增长。重奢消费,逆势上涨;经典大牌,加大在华布局;小众新奢,迈开步伐。

意大利奢侈集团OTB可圈可点——2022全年在中国新开24间门店,主要分布在一二线城市的核心高端商场内,新进了昆明、郑州、厦门、广州等城市,并在多个城市开设限时快闪店。

相比于高度商业化的头部奢侈品牌,OTB集团旗下品牌,如JIL SANDER、Maison Margiela和Marni等,更先锋小众、个性鲜明。

OTB集团这批新门店中,最受瞩目的是上海锦沧文华广场一层沿街铺位连开四间双层大型旗舰店。其中,Maison Margiela旗舰店面积达500㎡,设有全球首个Maison Margiela Café咖啡店。OTB集团主席透露,“计划在未来两年内将中国门店数量增加一倍”。

◎Maison Margiela

同在高奢品牌云集的南京西路,去年12月,张园经过一年多的保护性改造后正式重启,多个独栋大牌新店抢眼,如:DIOR张园限时精品店、路易威登Objets Nomades 旅行家居空间、江诗丹顿Maison 1755 时间艺术「家」、保加利亚轻奢品牌BY FAR亚洲首家旗舰店。

◎BY FAR亚洲首家旗舰店

其中,BY FAR还计划2023年新进驻国内3个一线城市的核心商圈,侧重于新奢品牌及品类匹配度较高的高端商场,进行品牌直营店的拓展。在此基础上,3年后将在中国各一线及重要省会城市分别开设1至2家门店。

事实上,去年12月以来,奢侈品牌在中国拓店明显提速,谁也不想错过重新开放之后的红利。据华丽志不完全统计,开年四周就有36家奢侈品牌在中国开出新店。

·1月8日,爱马仕将南京德基广场门店拓店后重启,该品牌去年还首次进驻河南,开出了郑州首店。

·Etro(艾绰)在成都远洋太古里、成都SKP、北京DT51 和武汉武商MALL·国广连开四店,并计划与新合作伙伴在中国开设20家门店。

·范思哲(Versace)则在成都、杭州、深圳和南京四城连开五家全新精品店,分别位于成都 SKP、成都银泰中心in99、杭州湖滨银泰in77、深圳万象城和南京德基广场。

·普拉达(Prada)于三亚凤凰国际机场开设了第二家精品店......

根据多家银行、咨询机构预测,2023年中国奢侈品市场将强劲反弹。而春节期间多个奢侈品牌门店大排长龙、热门款式售罄的火爆现象,也在印证着中国消费者的热情。

随着苏州仁恒仓街、南昌武商MALL、南京国金中心IFC、昆明万象城等多个重磅高端商场开业,2023将是奢侈品在华零售扩张大年。尤其是在非一线城市,奢侈品仍存在着巨大的潜力。

02 高化:外资受宠,本土狂飙;香水香氛最热

过往三年,知名美妆品牌都倒闭或收缩消不绝于耳,但高端美妆并未失去拥趸。它们有一群忠诚的消费者,消费水平受经济波动影响小。

TOM FORD、CHANEL美妆、Charlotte Tilbury等外资高端彩妆品牌均在积极拓店。

国货高端美妆阵营,疫情中林清轩的门店数仍在净增长,在2023年林清轩将新增300家门店。“因为加盟和联营伙伴队伍的快速扩大,今年,联营合作方式和运营培训体系的升级也是林清轩的一个工作重点。”

高化品类来看,香水香氛最热。一方面,海外小众高端沙龙香持续升温,PENHALIGON’S、CREED、梵克雅宝香水、阿蒂仙之香等陆续拓展门店;另一方面,以观夏、闻献DOCUMENTS等为代表的高端东方香也各凭特色,成功吸引年轻消费者、资本市场关注。

◎闻献DOCUMENTS全国首家限时旗舰店·「囍堂空间BLUSHING HOUSE」

高端东方香品牌线下布局广泛,各类调性相符的实体空间皆可尝试。如肌肤之味已合作近70家线下店,涵盖集合店、买手店、画廊、老佛爷百货等多种业态。同时,不少品牌已将线下旗舰店提上日程。

03 休闲餐饮:加盟提速,咖啡“野心”膨胀

2022年,休闲餐饮聚客力在线,是购物中心内为数不多保持上行的品类。

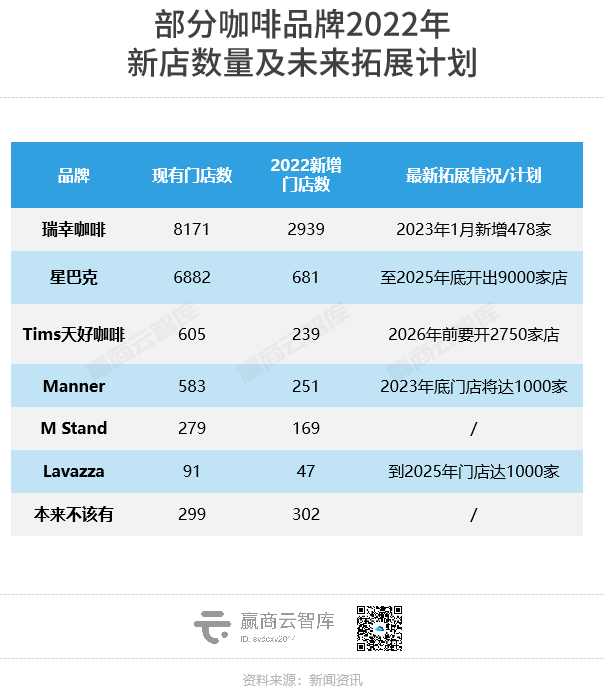

咖啡高光,品牌新店数量令其他品类艳羡。一方面,瑞幸、星巴克、Tims、M Stand等全国性连锁品牌“不约而同”开疆拓土;另一方面,宁波的歪咖啡、长沙的DOC和RUU、绍兴的Coco.Juliet、惠州的本来不该有、苏州的比星咖啡等新秀,频刷存在感。

2023年,积极拓店的主流步调加上疫情防控的放开,咖啡迎来新一波的拓店潮。如:由前瑞幸咖啡创始人陆正耀打造的库迪咖啡(COTTI COFFEE),去年10月开出首店,1月份的前2周,在全国60+城市开业100+新店;春节前夕,3天连开50+家新店,2月6日,宣布开启“百城千店咖啡狂欢节”。

烘焙甜品于2022年9城标杆mall中开关店比超1,玩家竞争激烈,赛道“冰火两重天”,但仍有爸爸糖新增上百家新店、KUMO KUMO获天使&Pre-A两轮融资、Rose&Cabin露丝卡文·世界面包冠军新店单日营业额20万元等好消息。

2023伊始,烘焙甜品开启“第二春”:“泸溪河”完成首次融资,融资金额数亿元;虎头局获新一轮融资,金额数千万元。品牌扩张信心足,如:

·露丝卡文深圳积极拓店,2023年内将在广深落地100家店;

·BUTTERFUL & CREAMOROUS高举高打,进驻的均是地标级商业,计划到年底新增约20家门店,多向覆盖一、二线城市核心商圈。

◎BUTTERFUL & CREAMOROUS

值得一提的是,为寻求增量,休闲餐饮品牌们将目光瞄准了下沉市场、海外市场,纷纷宣布开放/加码加盟、出海:

·2022年11月,喜茶在关停子品牌“喜小茶”后,正式宣布开启加盟制度。首批约14家加盟店,已率先在湖南郴州、江苏盐城、广东梅州和清远等城市开出。

·2022年12月,虎头局正式宣布开放加盟,并称第一批合伙制门店将在春节后正式开业;同时,把2023年视作孵化海外业务的元年。不过,截至目前,官网显示现有门店数量40+家,较年前没有明显变化。

·截至2022年第三季度末,瑞幸咖啡拥有7846家门店,其中联营门店新增246家、达到2473家,占门店总数的31.5%。12月,瑞幸咖啡宣布启动新一轮合作伙伴招募。

·2022年10月,本来不该有首次出海,在新加坡开出了首家海外分店。

·2023年开始,蜜雪冰城宣布进军日韩澳大利亚,延续平价策略。

04 户外用品:集体挺进高线城市标杆mall,忙开首店

疫情三年,以露营为代表的新兴户外项目市场需求集中爆发。“露营经济”持续升温,在京东线上渠道与“户外/露营”相关的用户搜索同比增长375%。

一众相关品牌得势,在社交平台中拥有了更多话语权,并入驻一线城市主流优质商业项目。

Salomon近三年时间实现了三位数增长,其中鞋子占比在70%以上。品牌大力拓展门店,截至去年年底,中国门店数量约为45家,主要集中在北京、上海、杭州、广州、深圳、武汉等城市。

4月12日,户外生活方式品牌ABC Camping Country宣布获得青山资本独家投资,投资金额为数百万美元。目前拥有5家线下店,在千岛湖和宜兴有2家露营体验营地。其中,苏州诚品门店是囊括装备、服饰、咖啡餐饮。

KOLON SPORT于1973年创立,高端质量户外生活方式品牌。截至2021年底,大陆门店共152家。官方微信公众号显示,2022年至今品牌新进北京apm、武汉万象城、上海兴业太古汇、成都远洋太古里等标杆mall。

此外,还有不少国外户外品牌争相进军/加码中国市场,开出城市首店:

美国户外品牌Penfield推出全新支线「Penfield China」,正式进入中国市场。2022年6月,Penfield于上海TX淮海开设中国首店,占地近200平米,以“FOR LIFE IN THE OPEN”为设计理念,带来一家集服饰、户外、生活于一体的生活方式集合店。

继火爆全网的艺术装置围挡之后,北欧专业户外品牌PeakPerformance壁克峰的中国内地首店,于2022年9月在北京三里屯太古里开业;华南首店和上海首店,也于去年11月和今年1月初在深圳万象天地和上海芮欧百货相继亮相。

日本户外潮牌CHUMS华东首店进驻上海环贸iapm、北京首店进驻朝阳大悦城。

◎PeakPerformance艺术装置围挡

05 异国餐饮:积极性up,卷土重来、大展拳脚

疫情三年诸多异国餐品牌受挫,但伴随疫情放开,市场复苏在即,又见它们掀起一股回归潮。

·丸龟制面于2022年8月关闭了中国内地所有门店,不到半年便“反悔”,宣布最早2023年重返中国,目标2028年3月前重新开店数百家。

·连年亏损的达美乐中国,看好市场前景,规划大规模扩张目标——计划2022年-2023年开店120家及180家,2024-2026年每年新开200-300家门店。

·今年1月底,西式快餐品牌麦达仕完成5000万元融资,公司将在未来一年走向全新的扩张之路,以无锡地区作为根据地,向整个华中地区以店铺形式进行扩张。

历来坚挺的麦当劳、百胜中国、汉堡王等国际餐饮巨头,同样对中国市场信心不减,2023年拓展计划激进。

·麦当劳:2022年新开的餐厅数量创下新高,达到700多家。今年麦当劳将在全球新开1900家餐厅,其中900多家将开设在中国市场。

·百胜中国:2022年净新增门店超1159家,总门店数向1.3万家迈进。其中两大“主力”品牌肯德基和必胜客分别净新增926家、313家店。预计在2023年净新增1100至1300家门店。

·汉堡王:汉堡王中国董事会主席可汗对外表示,相信中国市场会很快恢复,今年在中国会开出超200家汉堡王门店。

06 火锅/中式快餐:火锅重新出发,港式米线意气风发

疫情三年,火锅整体收缩。经历了一轮又一轮洗牌,入局者众,出局者也不少。

解封后,消费需求积攒式迸发,2023春节期间,多个连锁火锅品牌门店客流明显回升,重现排队等位情况,火爆程度赶超疫前。“一个月吃了5次火锅,都是聚会。”

火锅品牌“复苏战”打响,各家摩拳擦掌,拓店步伐明显加快。

·近三年一直逆势扩张的巴奴,2022年新开门店达10余家。2023春节前夕,在上海(七宝万科店)和西安(大悦城店)两店齐开。

·呷哺集团今年计划新开门店240家,其中呷哺呷哺将新开门店120家。同时,开拓海外市场,1月25日海外第一家店落户新加坡,开始试营业。

·捞王董事长李裕成表示:“2023年,捞王原本计划拓店40家,考虑到大环境的不确定性,保守估计20-25家。”

·怂火锅自2020年8月首店开业后,表现亮眼,持续扩张。预计 2022-2024年新开门店分别为15家、24家、27 家,门店总数达24家、48家、75家。

火锅以外,快餐亦是扩张大户。虽面馆赛道降温,但港式米线冒头。高性价比、高度标准化、更好的用户体验是它能作为大众品类引发市场流行的关键。

·肥汁米蘭,将云南米线与粤式烹饪技术融合,创性地推出了“港式米线”这一细分品类。全新概念店“肥汁米蘭香港米线•天星碼頭”进驻上海环贸iapm、华北首店进驻北京APM、深圳首店进驻深圳万象天地……妥妥的购物中心的“新宠”。据悉,肥汁米蘭将开启加速扩张步伐,希冀2023年完成“百店”的渠道布局。

·“米线第一股”谭仔米线,计划今年在中国内地开设26家门店。已在准备品牌推广及营销、人才招聘及员工培训等工作。

◎肥汁米蘭香港米线•天星碼頭

07 娱乐体验:VR重获新生

线下VR风潮起于2016年,随即泡沫破裂,数年来退出者多。但近两年“元宇宙”概念火热,VR体验店成为普通人最接近元宇宙的地方,再成购物中心“新宠”。

VR体验店被视为升级版的电玩城,相比传统电玩,场景更逼真、沉浸感更强。用户多以儿童和青少年为主,正好填补了教培机构退出后腾出的空间和消费者的时间。

如今留在这条赛道的头部品牌,无不是那个年代发展至今的“老兵”,有着技术积累和较为成熟的商业模型。自2021年下半年起,这些头部品牌穿越疫情,加大速度开店,尤其是对加盟店的拓展。

·乐客VR,成立于2015年,已在全国开出超过400 家门店,平均70%营收来自于会员的长期付费。近日,乐客VR获近亿元B轮融资,预计2023年底将突破1000家并向低线城市和地区拓展。

·未来战场,2019年底只有几家体验店,如今开业和待开体验店超过200家,其中30多家门店是加盟商开的“二店”,办卡续费的复购率达到30%。

·沉浸世界,成立于2016年,以100平方米以上的大空间为发力点,通过「自营+联营」的商业模式,目前在全国30余座城市打造了超百家体验店。2022年一举拿下数千万元的两轮融资。

·VR+乐园,2017年首店开业,计划未来三年内在全国开设200家门店,三四线城市是发在重点。

◎乐客 VR

08 休闲零食:老玩家拓店“自救”,新玩家获资本助跑

根据弗若斯特沙利文报告,2020年中国休闲食品行业的市场规模为7749亿元,2015-2020年年复合增长率为6.6%;预计2023年将增长至1717亿美元。

但内外交困之下,近几年众多上市休闲零食企业业绩不佳、步入“严冬”。线下大规模开店是“自救”方式之一。如:良品铺子在2021年、2022上半年分别新开门店619家、302家;2023年计划新开1000家门店,新开门店面积更大、品类更丰富,在区域分布上主要是聚焦现有优势地区进行加密布局。

新兴坚果炒货连锁店开始受到资本关注,并在资本助推下大力拓店。

2022年9月,由美团龙珠、启承资本共同投资“薛记炒货”宣布完成6亿元A轮融资。薛记炒货定位现炒,由瓜子、栗子大单品为主,因奶枣、冰镇绿豆糕、酸奶柑橘片等网红产品为消费者熟知。去年9月门店数量已达700家,预计未来5年在全国开4000家。

2022年12月,用“新鲜”启动零食3.0时代的“熊猫沫沫”,完成千万级天使轮融资。主打社区型店型,已经在湖南、江西、贵州、北京等地签约门店超过100家,门店月营业额在50万元左右。

09 服装:阵痛中过渡,门店优化加速拓展

疫情三年,鞋服们很受伤,为关店“大户”、购物中心在品牌调整中率先被优化的对象。品牌自身亦在大刀阔斧改革,砍掉亏损门店,不断优化门店结构。

2022年,“无性别”服饰品牌bosie在市场和资本寒冬的考验中,及时调整经营策略。精简产品线,逐步关掉了“不可能长期盈利”的试验型门店,并对上海淮海路门店的面积进行缩减,从原来吆喝着“大而美”,转变为先做“美”再做“大”。

2023年,bosie已完成1亿元B2轮融资。目前,品牌共开设8家直营店和24家联营店,集中在北京、上海、杭州、成都等地。接下来,创始人希望扩大直营门店,将直营和加盟店的比例保持在1:3,同时考虑进驻更多二三线城市。

陷入大败退的快时尚领域中,本土品牌URBAN REVIVO(下称“UR”)独当一面。过去几年,UR开店步伐放缓,更注重空间形象策略,以提升品牌知名度和美誉度。据时尚商业快讯,UR去年一共新增43家门店,积极开辟时尚消费潜力较大的三线城市,入驻全国城市总数突破100个。

10 饰品:挣扎中向上,期待翻盘

同样在频繁更迭的,还有饰品赛道。被黄金品牌抢尽风头,加上饰品赛道本身的同质化、复购率低等问题难以攻克,牵制了品牌的发展。

但,备受诟病的潘多拉仍期望翻盘,加大中国市场的投入,体现出品牌长期发展的决心。财报显示,2022年四季度,潘多拉在中国新开20家门店,较2021年同期增加38家,总数达252家,并计划2023年在全球开出50-100家概念店。

本土品牌ACC超级饰则依托其IP战略和供应链优势,打造出海量的兴趣饰品品类,建立起品牌影响力。截至2022年12月31日,已在全球布局超过150家店,其中海外5家,规模正持续扩大,国内主要布点一、二、三线城市的优质购物中心。2023年,品牌将继续加码海外市场,加速全球化进程,同时继续优化调整国内门店。

虽多方遇挫,2022年中国消费市场韧性仍在。

望向2023年,据机构预测,全年社会消费品零售总额有望实现9%的同比增长。国际品牌商信心满满,拓店超百家玩家不少,重拾销售增长;本土品牌不容小觑,国内稳健,出海积极。

一幅商业新番图,轮廓已出。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

时间地点:2023年5月 广州

商务洽谈/媒体合作/咨询热线:020-37128283

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

据赢商网不完全统计,2022年全年,上海50家商场共开业1010家品牌新店,且品牌首店共有86家,分布于29家商场内。

赢商网账号登录

赢商网账号登录

未登录

未登录