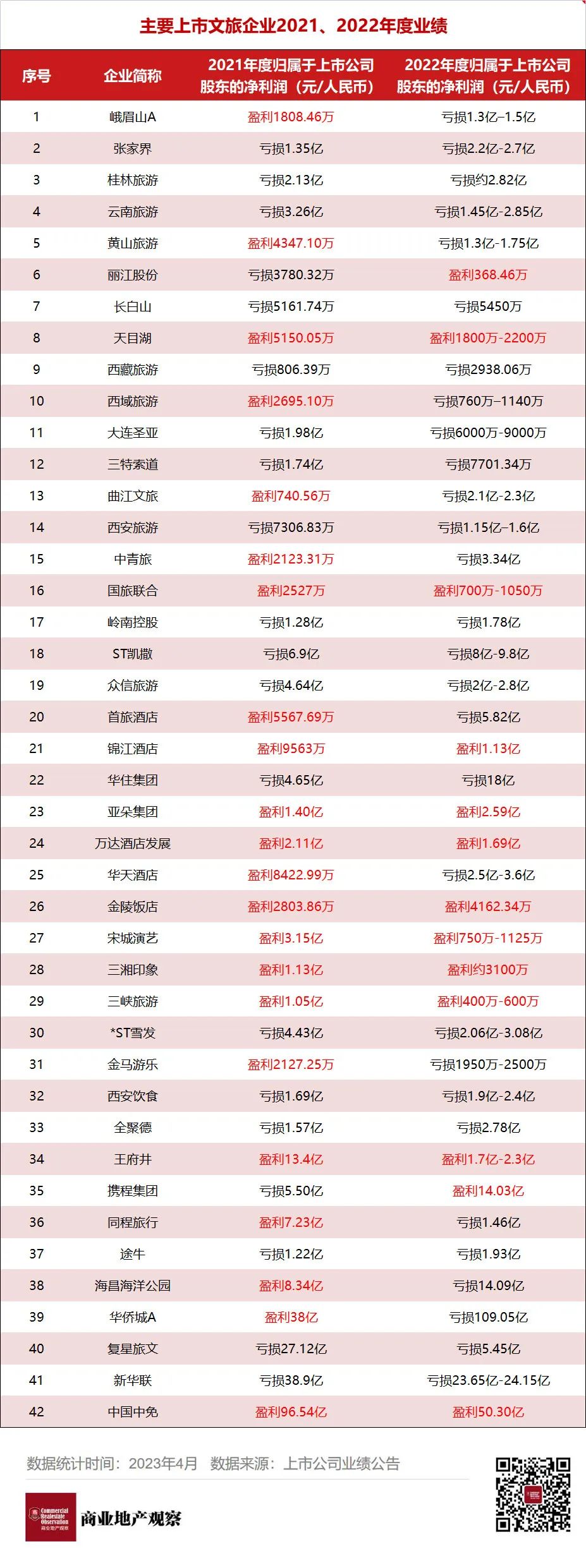

财报季,多家上市文旅企业陆续公布2022年业绩报告。据商业地产观察不完全统计,在已发布2022年度业绩报告或预告的42家文旅上市企业中,除中国中免、携程集团、三湘印象等13家在2022年实现盈利外,其余超过2/3的企业均为亏损。

除去第一主营业务为房地产且亏损较大的华侨城和新华联,其他亏损的27家上市旅企总亏损预计超过86亿元,平均下来每家亏损约3亿元,这也是疫情三年以来行业中幸存的企业之现状。

01、与疫情缠斗,在亏损中等待转机

先看旅游目的地板块,疫情反复和相关防控导致的游客数量减少以及相关固定成本支出,成为亏损的主要原因。规模较大的山岳型景区上市公司峨眉山A、张家界、黄山旅游等,去年预亏都在1亿元以上:峨眉山景区接待人次同比下降33.1%,主营业务游山票、索道、酒店等经营业绩下滑较为严重;张家界景区运输、旅行社、酒店等业务较上年同期下降;黄山景区去年接待进山游客同比下降16.56%。

中青旅(乌镇接待游客同比下降68.65%、古北水镇同比下降 25.7%)、长白山(景区接待游客数量同比减少18%)、桂林旅游(游客接待量同比下降约54%)、西域旅游(因新疆跨省旅游熔断全年仅正常运行2个月左右)、云南旅游等公司也在财报中表达了类似的亏损原因。

天目湖是少数保持盈利的景区上市公司之一,在上半年亏损的前提下,下半年度努力开源增效实现扭亏为盈;旅游演艺龙头宋城演艺虽然净利润为正值,但不足去年的一成;丽江股份去年索道业务接待游客同比下降10.29%,印象丽江实现营业收入同比下降38.53%,虽然在年报中以微弱优势扭亏为盈,但扣非净利润亏损超过2000万元,因此成绩并不算理想。

2022年,旅行社板块的企业在跨省游间歇性熔断、出境游业务停滞中持续艰难生存,岭南控股、ST凯撒和众信旅游等公司尚未摆脱连续亏损。不过,相比亏损扩大并频繁收到深交所关注函的ST凯撒,资金状况略好的众信旅游的处境要好一些,不仅亏损大幅收窄,还在3月底再次强调目前没有跟凯撒继续重组的相关计划。

酒店板块的情况比较复杂。一方面,盈利能力下滑在行业内比较普遍,比如华住集团去年净利润亏损扩大至18亿元,首旅酒店则由盈转亏,锦江酒店虽然归属于上市公司股东净利润同比略增,但扣非净利润却亏损超2亿元。

另一方面,也有表现比较亮眼的。亚朵集团交出了上市后首份财报,其去年调整后净利润(非公认会计准则)为2.59亿元,同比增长85.6%,连续第四年实现盈利。2022年,剔除受疫情影响而暂时停业或征用的酒店,亚朵集团OCC(入住率)达63.0%,ADR(平均每日房价)为391.2元,RevPAR为260.7元,在同类型酒店中属于领先水平。

在港股或美股上市的携程、同程旅行、途牛等OTA平台,也相继发布了去年的成绩单。携程集团虽然在去年行业受到疫情较大冲击下部分业务收入有所下滑,但整体业绩实现扭亏为盈,实现净利润14亿元;不断布局下沉市场的同程旅行,过去一年的微信新增付费用户中有60.3%来自三线及以下城市;连续亏损第9年的途牛,近年来一直在尝试“降本增效”之路,但已累计亏损约77亿元。

旅游零售板块,头部企业中国中免在2022年受疫情影响,重点渠道客源同比下降明显,公司业务尤其是线下业务遭受严重冲击,导致销售收入锐减。表现在财报上,就是营业总收入544.33亿元,同比下滑19.57%;归母净利润50.30亿元,同比下滑47.89%。尽管营收和净利润双降,但中国中免仍在加快扩张其免税版图,显然对自身垄断优势和业务前景信心满满。

在中国中免经营承压的同时,背靠首旅集团、已拿下免税牌照近三年的王府井集团,终于在今年4月9日在海南万宁开出了自己的首个离岛免税旗舰店——王府井国际免税港。该项目是万宁首家离岛免税店,总经营面积10余万平方米,计划分三期开业,一期项目已引进近500个品牌。随着越来越多的玩家入局,海南免税市场的竞争将更加激烈。

对于主题乐园和旅游地产这种重资产选手来说,2022年着实难熬,但也不是没有转机。

2021年盈利8.34亿元的海昌海洋公园,预计2022年净亏14亿元。这主要是由于海昌海洋公园阶段性闭园、限流,加之部分公园已于2021年年底剥离。不过,未来海昌还将有多个“进项”,比如集团已于近期在旗下大连发现王国主题公园建设奥特曼ULTRAMAN(奥特曼)主题娱乐区,并计划于2023年5月1日正式营业。

华侨城A在2022年出现了自上市以来的首次亏损,营业收入767.67亿元,同比下降25.17%;归属母公司净利润由盈转亏,亏损109.5亿元,同比下滑387.05%。值得注意的是,127亿元资产减值成为业绩转亏的主要原因,在业内人士看来,这是因为新任管理层希望一次性处理公司的历史包袱和出清经营风险。

在经历了内部改革和“复星有意出售Club Med”风波之后,复星旅文发布了一份让人恢复信心的财报:2022年收入137.78亿元,净亏损大幅收窄近80%。其中,最核心的产品Club Med的营业额已恢复至2019年的99%,容纳能力已恢复至2019年的91.9%;虽然受疫情影响较大的三亚亚特兰蒂斯去年营业额8.77亿元,同比减少39.7%,但中国市场回暖,今年前两个月三亚亚特兰蒂斯已全面复苏。

Club Med地中海俱乐部Miches度假村 图源:复星旅文

02、触底反弹,2023年文旅大有可为

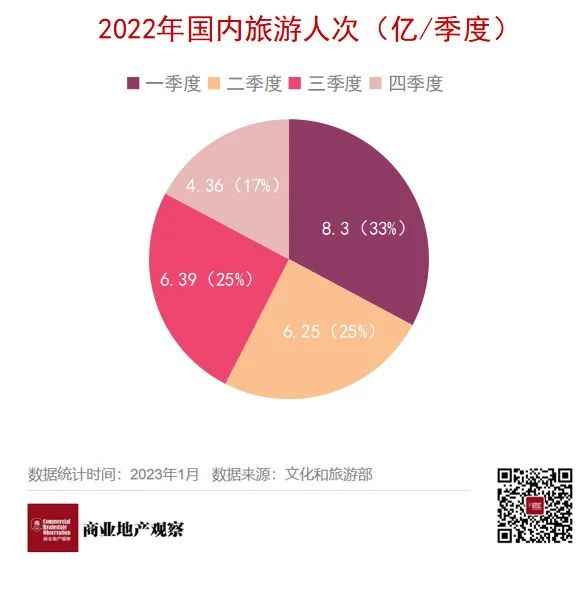

根据国内旅游抽样调查统计结果,2022年,国内旅游总人次25.30亿,比上年同期减少7.16亿,同比下降22.1%;国内旅游收入(旅游总消费)2.04万亿元,比上年减少0.87万亿元,同比下降30.0%。

分季度看,由于贯穿全年的疫情影响,一至四季度的国内旅游总人次分别同比下降19.0%、26.2%、21.9%和21.7%。其中,有春节假期加持的一季度旅游人次最多,受到传统淡季和新冠疫情双重影响的四季度最为惨淡。

现在看来,去年四季度可以说是“黎明前的黑暗”。“乙类乙管”之后的第一个春节,全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%;实现国内旅游收入3758.43亿元,同比增长30%,恢复至2019年同期的73.1%。

各大OTA平台数据显示,2023春节假期期间,国内外旅游订单量为三年来最高,国内部分热门城市机票预订量超过2019年水平。与此同时,哈尔滨、西双版纳、广西北海等地凭借较高的性价比成为热门地区的“平替”,大有成为新晋网红城市的势头。

而随着春暖花开,更多旅游目的地恢复了往日的热闹。文旅部数据显示,2023年清明节假期(4月5日),全国国内旅游出游2376.64万人次,较去年清明节当日增长22.7%;预计实现国内旅游收入65.20亿元,较去年清明节当日增长29.1%。

在政策与市场的双重带动下,国内消费及旅游市场迎来复苏的春天。近日,几家A股上市旅企率先发布了2023年第一季度实现扭亏为盈的业绩预告,丽江股份预计盈利5000万元-6000万元,天目湖预计盈利1800万元-2100万元,岭南控股预计盈利750万元-1000万元,显示出国内文旅企业的韧性。

企查查4月10日数据显示,截至目前,我国现存酒店相关企业233.5万家,2023年第一季度新增8.8万家,同比增加24.0%。另外,我国目前现存旅游相关企业187.8万家,2023年第一季度新增7.9万家,同比增加40.2%。

在经历了漫长的洗牌期之后,市场中又涌入了一批新鲜血液。不过,这并不意味着文旅行业原有的矛盾就此消失,比如抗风险能力低、经营管理模式老化、服务质量参差不齐、优质人才流失严重等等,依然是比较突出的问题。

在笔者看来,一方面,人们经历了三年的“洗礼”,消费观念、活动半径、出游倾向等等都发生了微妙的变化;另一方面,复苏固然重要,但目前行业还比较“体虚”,不宜急功近利。

即将到来的五一假期乃至暑期,既是检验文旅行业复苏质量的重要契机,也是行业上下游企业迈入全新发展阶段的踏板。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月8日,江苏南通市发布了10个重大文旅招商项目,现场签约8个项目,今年将陆续开放启东唐韵龙湾、洲际梦幻岛、森迪冰雪乐园等一批新景区。

从文旅行业来看,2020~2022年三年间正处于至暗时刻,依靠线下获客的景区或主题公园类公司均遭受了巨大的打击,其中海昌海洋公园也不例外。

1月,旅游业全面复苏“前景可期”,出行需求“井喷式”增长;文旅集团陆续发布2022年业绩预告,大部分旅游相关企业业绩不甚乐观。

重庆百货2022年公司实现营业收入183.04亿元,同比下降13.40%,实现归属于母公司的净利润8.83亿元,同比下降7.16%。

融创中国2022年收入约为967.5亿元,较去年减少约51.2%;公司拥有人应占亏损约为276.7亿元,亏损较去年减少约105.9亿元,减少约27.7%。

报告期内中海地产租金收入为 47.4 亿元,同比上升 1.6%,其中购物中心租金收入为12亿元。

上海徐汇“光明之城”是该主题公园走出欧洲的第一个项目,建成后有望成为全球单体规模最大的穿越式观影大型电影实景演艺剧场。

在签约的12个重点项目中,金额最大的是三星湖万达五星级温泉度假酒店及国际文旅项目,该项目位于德阳广汉市,签约金额达到100亿元。

赢商网账号登录

赢商网账号登录

未登录

未登录