作者|辜晓晓

监制|张 娅

4月份,国家统计局发布了今年一季度的统计数据:社会消费品零售总额114922亿元,同比增长5.8%,高于市场预期。其中,商品零售增长4.9%,餐饮收入增长13.9%。3月份复苏加快,社零总额同比增长10.6%,比1-2月份加快7.1个百分点。

随着消费提振政策在各地进一步实施,以及居民收入增长、消费信心回归,消费市场复苏步调有望加快。然而,目前消费市场的复苏呈现出冷热不均的特点。摩根士丹利中国首席经济学家邢自强在接受CF40研究部采访时就表示,基于这种特点,叠加低基数效应,从微观上看,普通人的体感温度与较好的宏观数据之间有落差。

当前各消费领域复苏得如何?未来各领域的发展态势如何?消费投资的未来趋势如何?我们聚焦于消费领域,梳理了国内主要智库、券商和经济学家的相关分析,总结出以下观点。

01 商品消费出现结构性分化

据中信证券研报分析,关于一季度社零数据,不同商品、不同消费群体间呈现出较大分化,居民收入和信心的偏软是消费动力不足的核心制约。

过去一年,全国居民人均可支配收入保持了正向增长,为消费市场的复苏提供了回升动力。但据中信证券估算,今年1-2月限额以下社零的四年平均增速是3.5%,3月份小幅回升至3.6%。居民消费能力和消费信心仍然偏弱。

消费分化的其中一个表现是,一季度的社零数据体现出高端强、低端弱的结构性特征。中信证券研报显示,金银珠宝、烟酒、汽车等高端商品,今年1-3月的社零四年平均增速显著高于2017-2019年。家电音像、服装鞋帽针纺织品、书报杂志等中低端商品的增速则明显低于疫情前的增速。

邢自强则认为,增速趋缓的往往是疫情期间表现较好的消费领域,如网购、家电、汽车等大件消费;各国经验也表明,疫情过后,大件消费会有所回落,但在一段时间内会回到均值。

数据一定程度上支撑了这一点。麦肯锡的报告显示,今年一季度,家用电器、汽车的销售额较去年有所下滑,甚至低于2021年的水平。不过,3月份,汽车销售额呈现出积极的势头,同比增长8.2%。

邢自强还表示,金银珠宝对社零数据贡献比例最大,更多地体现出居民的投资性消费。这也体现在房地产市场的反弹上。据麦肯锡,一季度,房地产交易量恢复至2019年水平,同期交易量增长4%。房价也有所上涨,每平方米平均房价较2019年上涨了18%。

随着线下消费场景的修复,德勤中国预测,升级类必选消费和可选消费将迎来复苏。

具体来看,户外运动装备需求将持续提升,头部企业凭借产品和品牌优势将获得更多市场份额;化妆品行业需求端的恢复确定性增加,叠加低基数影响,头部国货企业在直播等渠道创新和国货红利中有望继续保持增长;啤酒市场消费场景修复也有望带来持续的营收增长;餐饮消费场景恢复,疫情期间增长较快的调味品行业将继续保持较高增速。

不过,尽管线下消费在恢复,线下零售业态仍然承压。德勤中国报告显示,疫情三年,专业专卖店、百货、超市等业态都经历过负增长,只有电商保持稳定正增长。疫情过后,零售渠道的线上化仍是趋势。

02 服务消费有更大复苏空间

一季度,第三产业增加值增速(5.4%)大幅跑赢第二产业增速(3.3%)。中信证券研报认为,其中一个重要原因是居民端服务消费的复苏跑赢了商品消费,而当疫情放开之后的快速修复期过去,商品消费的修复速度将有所变慢,相比之下,服务消费仍然有进一步复苏的空间。

疫情期间受更大影响的线下服务业,尤其是旅游、餐饮等聚集性服务业,一季度反弹最为明显,并呈现出进一步增长的态势。一季度,服务业增加值同比增长5.4%,比上年四季度加快3.1个百分点;其中,住宿和餐饮业增加值增长13.6%。

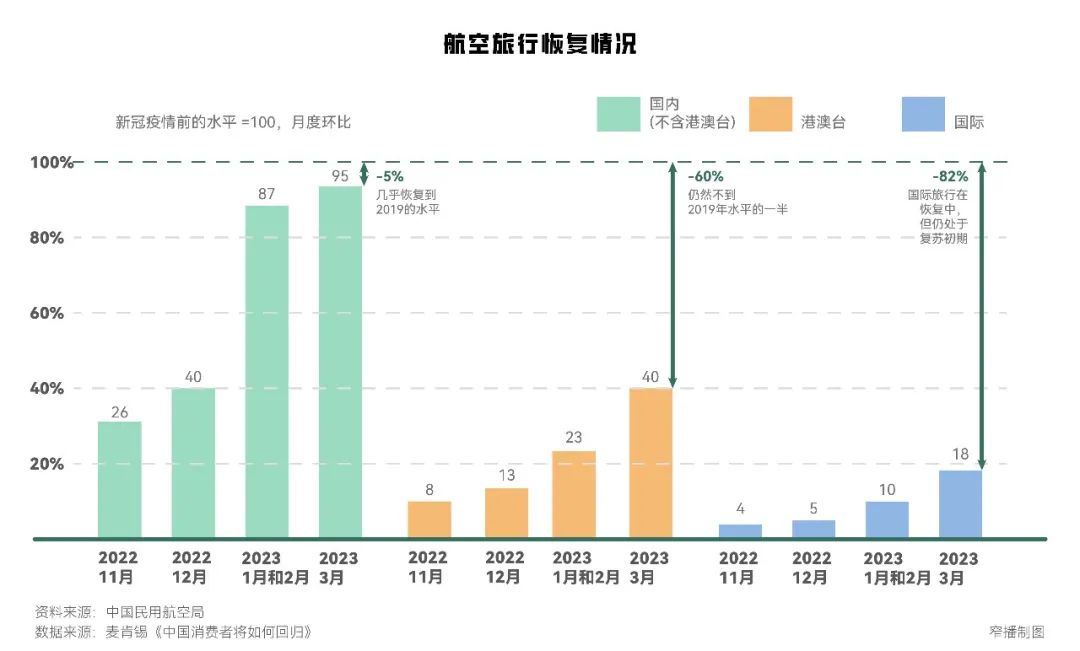

随着出境游重启、航班的有序恢复,国内消费者的外出意愿高涨。据麦肯锡,3月份国内航空旅行几乎恢复到疫情暴发前的水平,航班数量已达到2019年同期的95%。与之相比,港澳台、国际旅游还有较大的恢复空间,航班数量仍不及2019年同期的一半。

五一假期为国内旅游带来更大的增长。文旅部数据显示,今年五一期间,国内旅游2.74亿人次,同比增长70.83%,按可比口径恢复至2019年同期119.09%。

中信证券认为,关于服务消费的复苏,各地的政策支持起到了一定的助推作用。在商务部的指引下,各地开展了一系列促消费政策,而且服务消费领域发力较多。比如,淄博烧烤正当火热时,淄博市将3月-11月定为「淄博烧烤季」,打通「吃住行游购娱」等各要素环节,策划了一系列文旅活动,还推出一批「淄博烧烤+」特色文旅主题产品。邢自强表示,餐饮、出行、旅游、航空等行业的反弹也带动了零售数据转好。

值得注意的是,五一期间国内旅游收入仅为2019年同期100.66%,单次出游的人均消费额约为540元,约为2019年同期89.5%。国金证券研报分析称,这侧面反映出居民消费能力有进一步修复的空间。

03 理性、悦己和社交

德勤中国报告认为,2022年,随着新消费领域流量红利退却,加上疫情影响下消费企业业绩不如预期,资本投资已经趋于理性。新上市企业数量不及过去三年,募资额也有所下降,但仍高于疫情前水平。与此同时,行业从流量为王回归到零售本质,聚焦于产品的打磨和供应链效率提升。

消费者关于消费取向的变化也是重要的驱动因素。从过去一年的赛道情况就可以观之。2022年,消费投资聚焦于年轻消费者追捧的食品饮料、化妆品消费品牌、新国货服装,以及无人货柜,跨境、生鲜、母婴、二手电商等零售业态。

对于疫后消费者的取向,德勤中国认为,消费者回归消费理性、追求悦己体验。

消费者的购买行为建立在自身的真实需求之上,为了减少冲动消费,他们会基于全面的探究和比较进行购买决策,决策链条越来越长。

但这并不完全意味着消费降级。消费者实际上愿意为特定领域支付溢价,绿色溢价就是其中之一,包括产品原料、包装和生产方式更环保,运输过程及使用中碳排放更低、对参与生产贸易的人员保障更完善等方面。「绿色环保」成为消费者购买食品饮料、娱乐玩具和营养保健品的关键考虑因素。在美妆护肤、个人护理领域,消费者也愿意支付绿色溢价。

消费者购物行为的全链条当中嵌入了社交属性。消费者更倾向于享受着获取信息、分享体验等环节带来的快乐。上述报告显示,对消费者决策影响最大的渠道中,短视频的占比与实体门店体验并列第一,社交媒体和点评测评类APP的占比仅次于电商平台和品牌官网。

购物渠道方面,疫后的消费者更愿意尝试多元化的购物方式,如直播和即时零售等新零售形式,而不拘泥于传统购物渠道。这与消费理性不无相关,德勤中国报告显示,价格便宜、促销力度大、能直观地了解商品,是新零售吸引疫后消费者的最主要原因。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

消费者收入都下降,经济循环就拉不起来,接着就是生产过剩、工厂裁员、失业加剧、收入下降,消费进一步萎靡……形成恶性循环。

据赢商网不完全统计,2019年度深圳共引进191家首店品牌,涵盖了餐饮、服饰鞋履/珠宝配饰、生活方式/生活配套、美妆护理等业态。

1-4月,上海市实现社会消费品零售总额6141.89亿元,比去年同期增长20.4%。

赢商网账号登录

赢商网账号登录

未登录

未登录