作者 | 边疆塞外

数据支持 | 勾股大数据(www.gogudata.com)

2020年6月29日,中国国旅改名为中国中免。基于此次证券名字的调整,市场欢腾不已,在6个交易日之内大涨58%,其中3个涨停。后来,股价一路上扬,累计大幅上涨200%。

疯狂之后,一路下跌。今年5月4日,中免再度大跌5%,创下更名以来新低。更为夸张的是,短短3个多月,中免跌幅高达40%,期间并无像样反弹。

其实,中免还是内外机构的重仓股。截止今年一季度末,328家公募基金持股9264万股。外资方面,持股市值301.3亿元,持股比例高达11.42%,位列A股总榜单第13名。

这样一只浓眉大眼的免税白马,为何会如此跌跌不休呢?

01

从去年11月1日至春节之前,包括免税在内的大消费板块迎来了一波扎扎实实的反弹行情。中免也从最低的156.5元一路大涨至239.99元,期间最大涨幅高达53%。

当时,市场交易的逻辑很简单——疫情放开了,线下消费场景会回归,经济会呈现强复苏态势。当然,市场也预期口岸免税、离岛免税火热的消费都会回来。

但春节之后,经济强复苏落空,消费持续萎靡不振。今年4月,社零两年复合平均增速为2.6%,而3月是3.3%,2月是5.1%。消费不仅不及预期,且逐月放缓了。

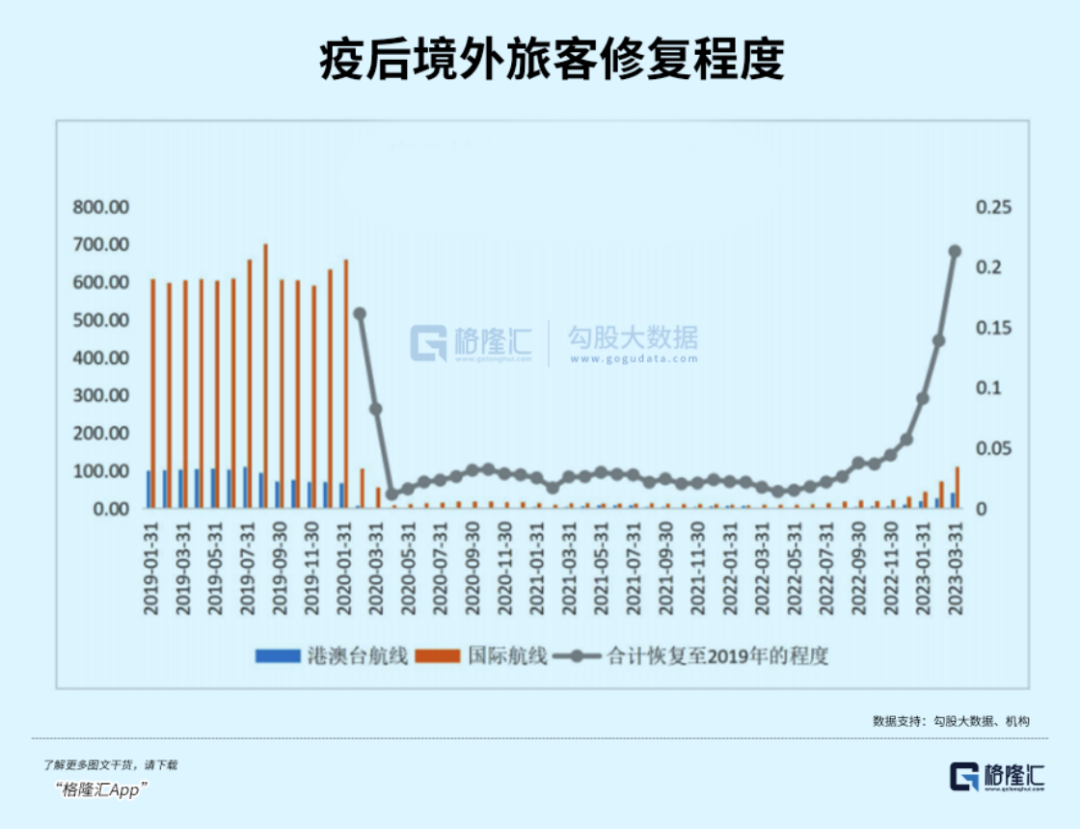

具体到免税这块,分两部分来看。离岛免税方面,据海南统计局数据,4月海南免税销售额为42亿元,日均1.3亿元,不及2021年同期的46.73亿元。

口岸机场方面,没有具体数据,但可以从机场流量来追踪。今年3月,港澳台及国际航线客流量恢复至2019年同期的21%,不及市场预期。其中,上海机场3月境外旅客为83.62万人,仅恢复至2019年同期的25.5%。4月境外旅客为99.17万人,恢复至2019年同期的30.9%。

当然,中免股价的持续下跌,跟宏观大市以及消费板块较为萎靡的行情无不关联。年后,整个大消费板块持续下跌,回撤幅度高达15%左右,一些细分领域的龙头,包括海天味业、五粮液亦回撤特别明显。中免也受到板块β行情的拖累。

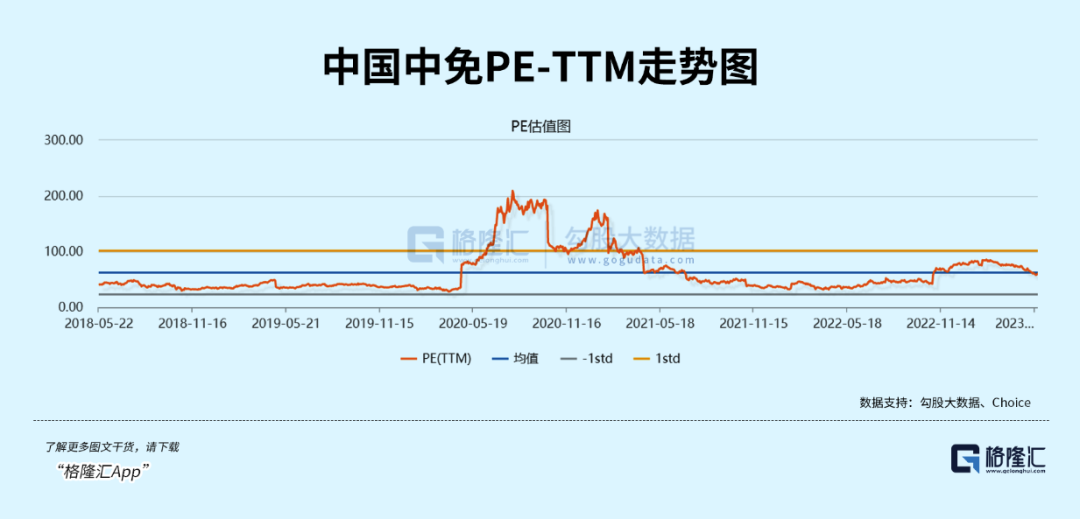

如果拉长时间看,中免本轮见顶时间在2021年2月18日,至今跌幅达到63.8%。而在218之前的几个月被市场持续爆炒,股价见顶时间与很多消费龙头都是同一天。

当时,PE-TTM估值已经达到100倍以上,出现较为明显的估值溢价了。后来2年多时间,一直还过去高估值的债。

02

疫情三年,对于中免而言,似乎并没有受到很大冲击,反而有些受益,尤其是2020-2021年。

2020-2022年,营收同比增速分别为9.65%、28.67%、-19.57%,归母净利润同比增速分别为32.64%、57.23%、-47.89%。这里有一个大背景,前两年疫情控制较好,全国也只有局部零星疫情,对于线下客流影响不大,而去年因为上海疫情封控导致全国疫情形势压力陡升,对线下客流影响颇大。

在三年疫情期间,出入境旅游出现断崖式下跌,那么也意味着机场口岸免税业务基本缺失。不过,中免却保持了业绩的较好增长,主要源于两个方面,包括离岛免税业务以及线上有税业务。

在疫情之前的2019年,中免有税业务体量特别小,规模仅仅11.49亿元。而当年免税收入为458.18亿元,较2016年的87.8亿元暴增420%,年复合增速高达73.5%。这期间也包括了收购日上中国、日上上海等机场口岸免税业务。

疫情之后,中免大力发展有税业务,2020年就做到了将近200亿的规模。到了2022年,有税业务高达279.74亿元,反超免税收入,成为中免营收的“顶梁柱”。

所谓有税商品,即免税商品补交税款之后,通过线上的方式在国内销售。这部分业务的毛利率比免税要低很多,大致也就20%-30%,去年掉到了17.4%。

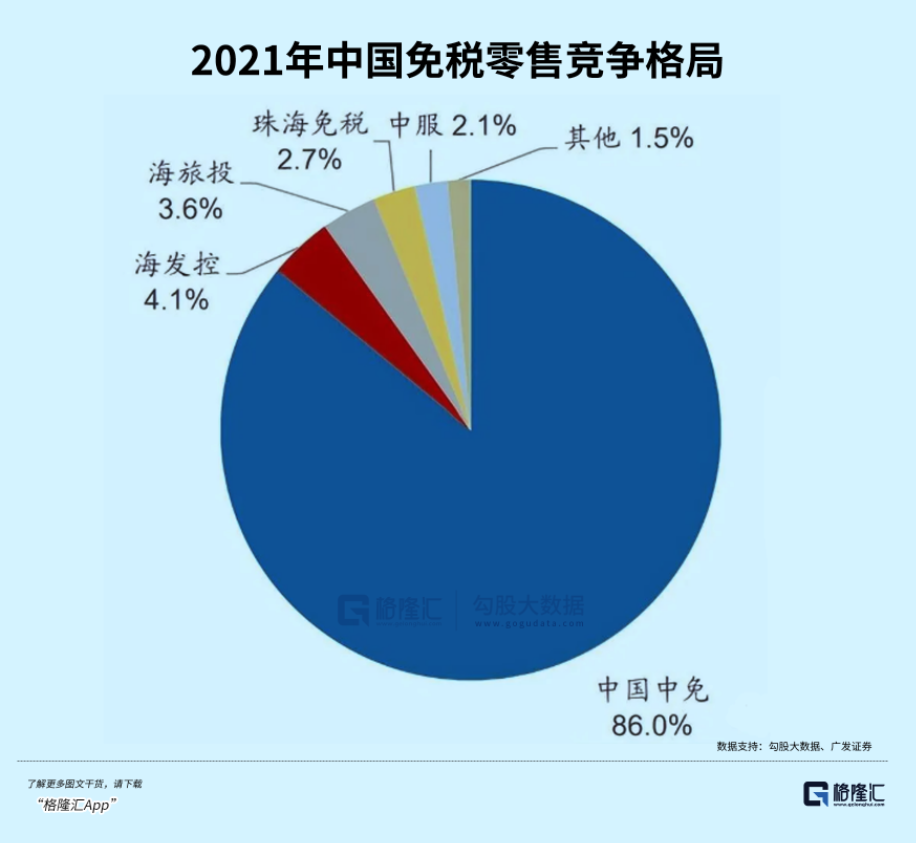

中免在机场口岸免税业务缺失的大背景下,实现了较好的韧性表现,主要还是离岛免税业务有一个爆发。

2019-2021年,海南省免税销售额分别为135亿元、275亿元、505亿元。2022年受到疫情冲击,下滑至349亿元。其中,疫情比较严重的4月、5月、9月、10月,同比分别大幅下滑77.4%、55.2%、69.1%、53.7%。

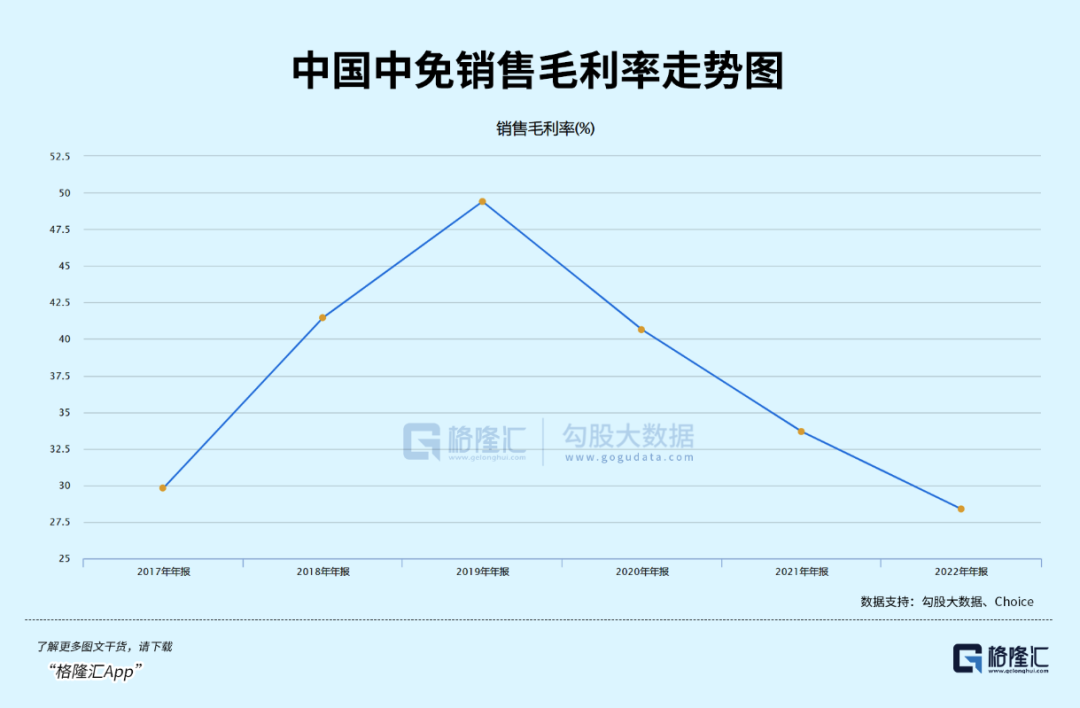

由于机场口岸免税业务缺失,各大免税运营商有足够动力去打价格战,抢夺有效的客源。并且直营免税店利润空间比口岸机场要大很多,也有降价促销的空间。因此,中免免税这块业务的毛利率下降较快,从疫情前的50%下降至去年末的39.4%。

一方面,免税业务本身毛利率下降不少。另一方面,营收结构发生巨大变化,有税业务超过免税业务,而前者毛利率较低。两方面的因素导致中免毛利率持续下降。2019年,毛利率还有49.4%。2022年已经掉到28.4%了。

毛利率下滑超过21%,但同期净利率表现良好。209-2022年,净利率分别为11.29%、13.95%、18.27%、11.37%。

把费用率拆分看,管理费用率和财务费用率变化不大,主要是销售费用率大幅下滑。2019年为31%,2021年为5.7%,2022年为7.4%。这背后的逻辑是机场口岸免税业务缺失,不用花费那么钱给机场那么多租金了。

03

疫情之前,中免保持了绝对的高速增长。疫情之后,业绩增速降下来了。从2023年开始,未来业绩会回归到疫情之前的轨道上来吗?对此,一些投资者会有一些困惑。

第一,离岛免税、线上有税在疫情期间强劲的表现,是否具备较好持续性?

此前,海外严重的疫情导致奢侈品消费回流现象明显。2020年,中国出境游人数仅2023万人,同比大幅下滑86.9%,而国内奢侈品消费占比达到70-75%,同比大幅提升40%-45%,形成鲜明对比。

这也导致海南免税业务出现了井喷。2020年海南省免税销售规模同比足足翻了一倍。疫情无法阻止高端消费品的需求,代购的比例应该有一个明显的提升。疫情后时代,出入境全面放开,国内消费又有多少比例再度流向海外呢?海外消费者又有多少回流呢?

海南离岛免税业务这一块,在疫情期间出现了竞争加剧现象,尤其是以王府井为代表的传统零售商。据东吴证券统计,截止今年1月,王府井在建项目落地后,经营面积将达到15%左右,到时候中免营业面积占比将缩小至60%(比例不是固定不变的)。此外,海旅将达到14%。

第二,伴随机场口岸免税的复苏,中免与上海机场的价格会怎么谈?

2021年1月29日,上海机场披露与中国中免最终博弈后的结果——《关于签订免税店项目经营权转让合同之补充协议的公告》。对于上海机场而言,前的合同是“下有保底,上不封顶”,其中上不封顶是指保底销售提成vs实际销售比例提成,谁高取谁。而签订新补充协议之后,变成了“下不保底,上有封顶”,而这个封顶基本上是原有合同协议的底。

这份补充协议显然对中免是利好的,毕竟可以少付出很多成本。但到了2026年,两者需要重新签订协议,上海机场的议价权应该会回归,但应该也不至于达到疫情之前的“下有保底,上不封顶”如此强势的地步。

不过,疫情政策调整放开,整体还是有利于中免的,必然机场免税这块蛋糕还是比较大的,可以为中免现有业绩基础上提供增量。要知道,2019年中免可明确营收来源的机场免税营收合计280亿元。

第三,海南全岛封关,会带来什么影响呢?

今年4月,海南省有关负责人介绍,截至目前,全岛封关运作各项准备工作任务均已取得阶段性进展,将在2025年底前适时启动全岛封关运作。

海南作为未来的自由贸易港,除了负面清单目录外均要实行零关税。但免税商品除了免除关税外,还免消费税和增值税。到了2025年底前海南岛封关了,中免的价格优势会有所收敛,毛利率或许会承压。

不可否认的是,疫情调整放开,整体对中免是利大于弊的。未来,免税行业仍然是一个高速增长的赛道,且离天花板还很远,而中免拥有独一无二的竞争优势,仍然具备良好的成长性。

04

中免股价经过大幅回撤之后,估值出现大幅回归。如果看终端行情显示,PE-TTM高达60.26倍,似乎还非常高。不过,按照今年预期的利润大致计算,PE已经不足30倍了。

这个估值水平在中免股价历史上,也算是比较低的了。对于投资者而言,也不用太过悲观了,毕竟基本面逻辑没有动摇,成长性还在。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为任何实际操作建议,交易风险自担。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2月2日,中国中免董事长彭辉因退休原因,李刚接任。2022年公司营收544.63亿元,同比下降19.52%;归属净利润50.25亿元,同比下降47.95%。

中国中免2022年实现营业总收入544.63亿元,同比下降19.52%;实现营业利润76.05亿元,同比下降48.63%。

5月19日,以“焕新天地,点亮未来的工作方式”为主题的武汉WeWork企业天地1号社区开业仪式圆满举办。

GOODBAI又迈出了一大步,而在线下实体店,白敬亭的GOODBAI将如何应对产品、运营以及供应链等问题还有待考察。

虽然有了资本加持,但量贩零食赛道依旧面临业态高度相似、产品同质化严重等共同挑战,未来又该如何破局呢?

赢商网账号登录

赢商网账号登录

未登录

未登录