城由市而兴起,商业繁华离不开城市兴盛。本系列,以城市视角,呈现商业存/增量、商圈更迭、商场调改等多维数据及鲜活案例,挖掘城市商业潜力。

此篇为,东莞城市商业报告。

封面及头图丨摄图网

撰写丨熊舒苗 主编丨付庆荣

罗嘉欣对本文亦有贡献

“世界工厂”东莞,GDP超万亿,常住人口过千万,是个实打实的“双万”城市。

地处大湾区核心地带,东莞与深圳、广州为邻,城镇人口比例达92.25%,高于全国水平,广东全省21城名列第三。

高城镇化率背后,是东莞强产业制造力,以及“一镇一品”的特色镇域经济模式。以此为基,东莞的商业图谱也有了“全国只此一家”的个性style。

在这里,商圈的散落与聚集,围绕着市辖镇而展开,“一主两副六片区”多点开花。在这里,华润、万达、万科均布局多个商场,本地外来开发商积极抢滩TOD。在这里,品牌业态呈多样表现,“年轻力”高涨,越来越多年轻人用脚投票,择业安家于此。

悄然发力,大步谋变。东莞商业褪去了稚嫩的模样,进阶后的成熟气质凸显。好逛、好玩、好吃的地方越来越多了,热闹活跃的商圈、新潮有趣的品牌、多元的生活方式,每一个亮点都是年轻人偏爱东莞的理由。

01 智造之城:全国独有“镇域”特色,TOD项目狂奔

打开东莞2022经济成绩单,“稳”字当头:

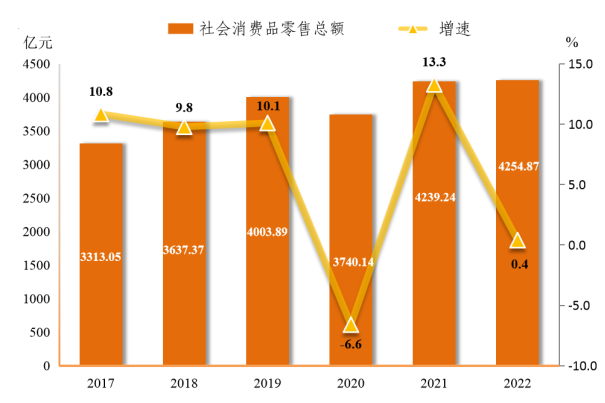

GDP达1.12万亿元,广东第四,仅次于广深佛,同比增长0.6%;

社零总额4254.81亿元,全省第三,超过佛山,同比增长0.4%。

2017-2022年东莞社会消费品零售总额及增长速度

◎图片来源:2022年东莞市国民经济和社会发展统计公报

稳定的经济底盘,离不开千万常住人口的合力。2022年东莞常住人口达1043.7万人,广东第三。其中,按照七普数据,16-59岁劳动年龄人口占比为80.78%,高于全省12.92个百分点。

年轻、活力是东莞的人口结构特点,与此同时,其人才吸引力也在不断提升。《2022城市人才吸引力报告》中,东莞排名全国第16、广东第3;百度地图实时迁徙数据显示,东莞处在全国热门流入地前10。

东莞经济发展稳健、对年轻人口吸引力强,其根基和优势在于发达的制造业。近十多年来,东莞持续进行产业转型升级,从“世界工厂”转型“智造之城”。

截至2022年,东莞已形成涵盖34个工业大类、涉及6万多种产品的制造业体系,构建起由20.43万家工业企业、1.28万家规模以上工业企业、7374家国家高新技术企业、110家专精特新“小巨人”企业和24家产值超百亿元企业、3家产值超千亿元工业企业组成的企业发展梯队。

东莞商业版图与城市结构息息相关。改革开放30多年来,东莞构筑起了“一镇一品”的特色镇域经济模式。产业集聚,带来了人口集聚,一个个消费商圈开始在不同镇街出现,如厚街商圈、常平商圈、大朗商圈、长安商圈等,扩大生长。

东莞的商圈发展,以镇为单位,故而一段时间内, 未形成如同广州天河路商圈、成都春盐商圈、武汉武广商圈等的辐射力强劲市级核心商圈 。

为进一步释放经济活力、实现高质量发展,东莞2017年起将园区统筹组团发展作为核心战略,全市划分为6大片区。生产要素被激活与重组,形成“握指成拳”的合力。

(1)“一主两副六片区”新格局打开,明星商圈来了

“一主两副六片区”,新格局打开。

“一主”指中心城区,作为全市唯一的行政文化、金融商贸、公共服务中心,各项配套及商业发展提速, 鸿福路商圈 壮大,成为东莞“湾区都市”形象标杆地 。“两副”中的 松山湖副中心 ,以科技创新为主要职能,因聚集大量高精尖人才,快步迈入大型商业综合体时代。

◎图片来源:东莞市政府官网

鸿福路商圈:“城市心脏”地带,东莞首店“收割机”

2001年,东莞发布“一年一大步,五年建新城”造城规划,南城定为“城市心脏”,即政策层面真正的市中心。2016年,东莞地铁2号线鸿福路站开通,且规划为1号线、2号线唯一换乘站,商圈人气大涨。

海德·汇一城、民盈·国贸城、南城印象汇、莞香印巷等标杆项目次第而来,总存量超过60万㎡。大批首店随之而来,鸿福路商圈成了名副其实的东莞首店“收割机”,仅海德·汇一城便包揽了环游嘉年华全国旗舰店、MUJI东莞首店、PINKO东莞首店、奈尔宝东莞首店等。

随着入选第二批省级示范特色步行街(商圈)名单,政策利好之下,鸿福路商圈商业氛围持续升级。海德·汇一城“东莞之眼”裸眼3D屏启用、国贸城5楼改造成“东莞最美空中花园”;而近日新开的华南首家京东MALL,又在商圈内掀起一波消费热潮。

◎图片来源:东莞京东MALL

以全城视角看,鸿福路商圈是东莞商业对外的城市名片、潮流icon。首店品牌们,视之为东莞探索之旅的首站;开发商们,将这里作为立足东莞的桥头堡之地。而东莞的消费者们,则寄望于此接轨广深一线城市的生活方式与消费流行。

松山湖商圈:高端产业、高精尖人才聚集地,圈地自萌

松山湖片区,东莞高新产业聚集地。华为南方基地、易事特、生益科技、大族激光、漫步者……高新科技界的头号玩家,多把产研基地安置此处。

目前,松山湖总就业人口大约18万,按照规划到2030年有望达45万人。产业驱动,片区内交通大提速,坐拥松山湖北站TOD,五轨交汇(包括已通车的莞惠城轨、规划中的R3 号线、R5 号线、莞深快轨、中虎龙城际)。

人和地利,商业地产玩家闻风而动。12万㎡松山湖万象汇,打响松山湖商圈进阶第一枪,宣告区内大型商业综合体空白时代结束。滨湖万科里、松山湖佳纷天地、松湖万科生活广场,以及筹开的中国第5座、东莞首座欢乐海岸等,皆围绕着高密度IT圈白领及家庭展开生意。

在东莞浓厚的“镇域”商圈体系中,松山湖商圈为其他镇街打了个好样,在产业优势、圈层客群,以及交通位置间,找到最佳的商业适配模式。

(2)TOD布局凶猛,镇街与城际商业流动起来了

“地铁一响,黄金万两。”鸿福路和松山湖两大商圈的发展进阶,包括一些镇街人气商圈(如厚街万达广场所在的厚街商圈),实际上都依托于轨道交通发展。

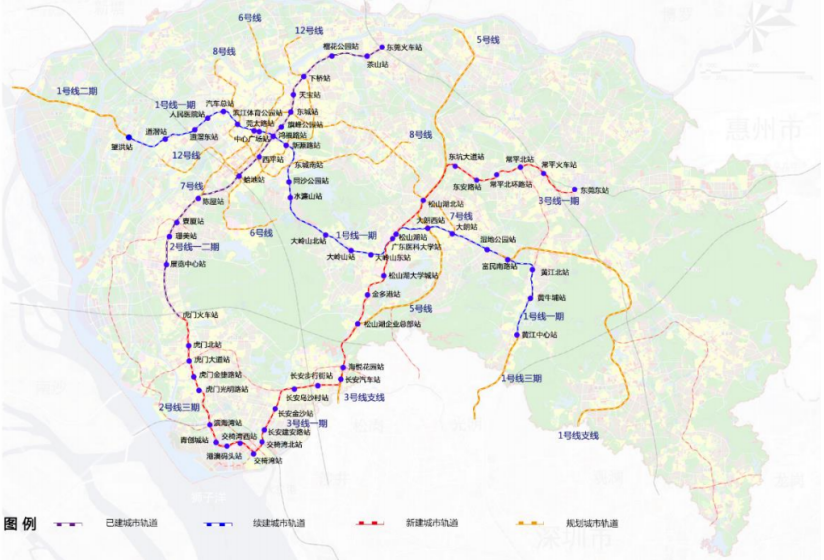

“十四五”城市轨道规划图

◎ 图片来源:《东莞市轨道交通发展 “十四五”规划》

从地图上看,东莞现有的购物中心(包括已开和筹开)集中密布在唯一已开通的地铁2号线一二期沿线,其次为松山湖北站(尚未开通)周边。

商业因交通繁盛、跃迁的剧情,正在东莞这片产业沃土上演。2013年,东莞正式提出轨道TOD综合开发规划。至今年3月,成果已现:佛莞城际基本建成、地铁1号线一期建设全面提速、2号线三期开工建设、争取2023年6月完成虎门高铁站站房改扩建等工程建设……

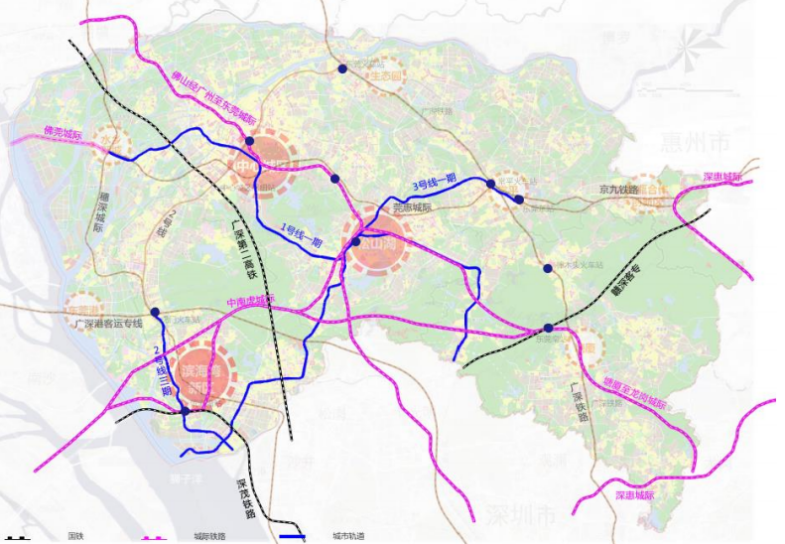

“十四五”期间东莞市轨道交通重点项目示意图

◎图片来源:《东莞市轨道交通发展 “十四五”规划》

看准商机,碧桂园、华润、龙湖、保利、万科等房企争相涌入,掀起东莞TOD抢地潮。这些项目多规划为城市综合体,以点带面,推动片区商业进阶。

东莞火车站TOD:龙湖、金地联合打造,总建面约60万㎡,依托已有广深城际铁路、地铁2号线以及未来规划的轨道线路,打造超12万㎡转念即达的超级商场,填补茶山镇、莞北大型商业综合体的空白。

虎门站TOD:保利重点项目,总投资240亿,总建面约105万㎡,集商贸展示、商务服务、总部研发三大主导产业,配套休闲消费、精品居住、配套服务,设有约11万㎡的商业购物中心。

滨海湾TOD:东莞滨海湾新区与华润集团签约东莞万象滨海项目,规划的商业面积在10万㎡左右,计划打造成复合型购物体验、多元空间交互的「新型奥特莱斯综合体」。

当前TOD项目多处于筹备阶段,对市场提振作用有限,后续随着TOD综合体商业项目密集出街,东莞商业“割裂”之状,必会大为改观。便捷的交通轨道,打破了东莞人以往“跨镇逛街”的时间、空间限制,带动更多周边城市客流入莞,推动东莞次级商圈进阶,加速新商圈形成。

02 项目镜像:明星mall新旧皆“有料”,非标商业正流行

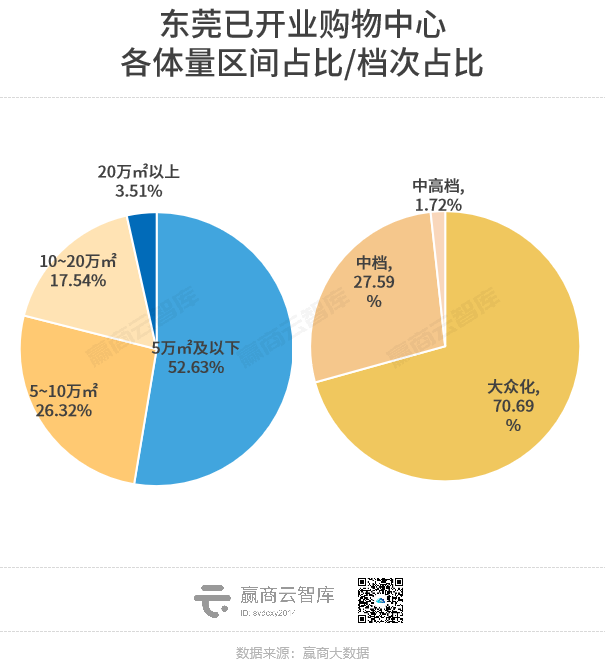

据赢商大数据监测,截至2023年1季度,东莞3万㎡以上已开业购物中心共有68个,总存量505.15万㎡,全国第22、广东第4,属于商业二线城市。

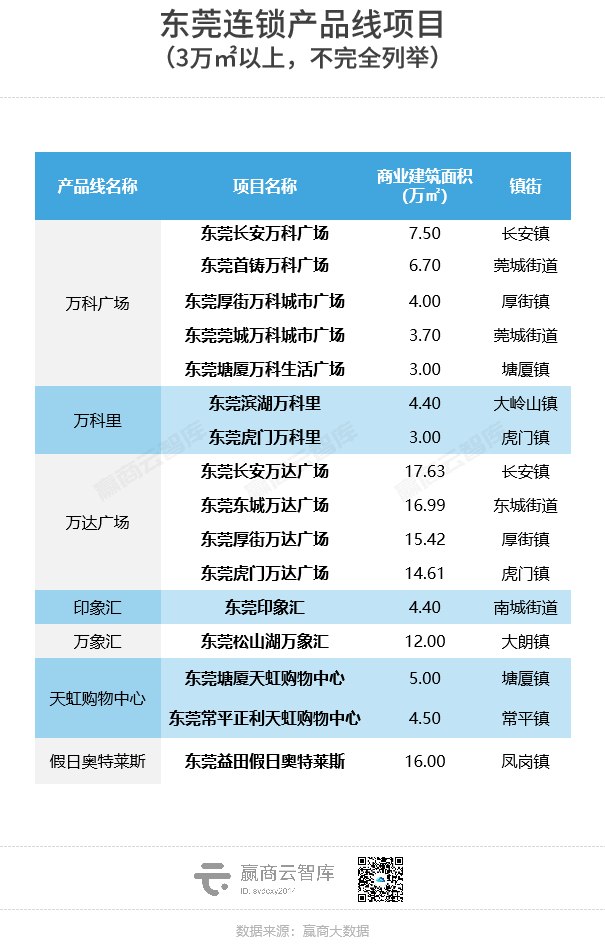

这些已开业购物中心的开发商主要来自东莞本地,连锁产品线项目数量占比仅35%。其中,万科、万达、天虹等名企在东莞布局了多个产品线项目,分布于不同镇街,在东莞商业迭代过程中扮演重要角色。

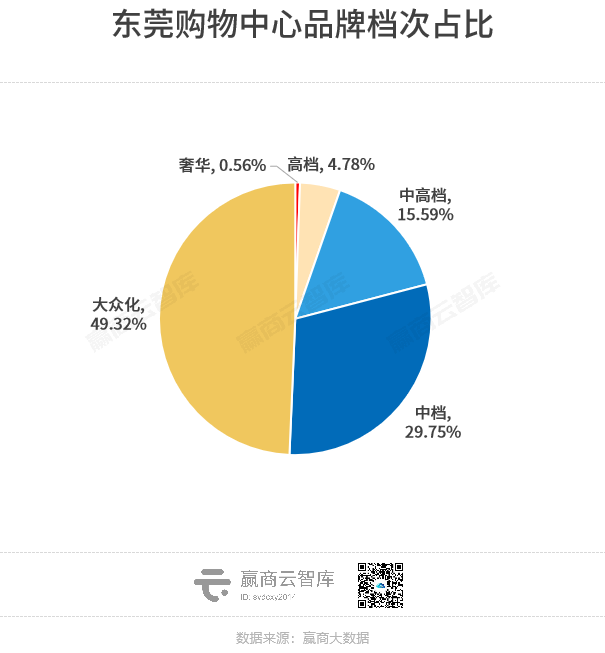

分档次、体量看,中档、大众化项目占比超8成,中高档项目仅有1家(东莞海德·汇一城),高档项目尚处于空白阶段,计划2025年亮相的东莞万象城有望改变这一局面(在当初的地块出让条件中,有明确要求 万象城 运营面积不得低于18万㎡,将建成大型高端购物中心,计划引入国际一线或二线品牌数量不少于15家);中小型项目占主流,10万㎡及以下项目占比近8成,20万㎡以上大体量项目有2家(东莞华南MALL、东莞民盈·国贸城)。

相较国内经济水平、人口结构相似的城市,东莞的商业项目还有较大提升空间。而从近几年入市的新明星mall来看,其已在发力,如打造公园式商业、加码高能级门店等,引领东莞商业升级。

松山湖万象汇:华润万象生活在东莞的首个商业项目,东莞首个“MALL+公园+街区”特色商业。项目位于松山湖北部CBD,商业建筑面积近12万㎡,拥有超300家甄选品牌、超100家首进品牌、超60家旗舰店&最新形象店。

碧桂园里悦里:碧桂园莞深区域首个自持商业项目,毗邻松山湖,位于大朗长盛商圈,商业体量10万㎡,是东莞首个公园式购物中心。项目引入了160+知名品牌,汇聚了40%区域首进品牌,并有一大批旗舰店、形象升级店入市。

莞香印巷:原为东莞元祖网红街,背靠市政公园,与公园相结合打造完全开放式的纯街区形态,引入特色酒吧、夜间娱乐休闲、网红餐茶饮等年轻人喜爱的业态。

存量明星mall亦不甘落后,焕新硬件、优化品牌、塑造年轻力,持续提升竞争力,坐稳头部之位。

海德·汇一城:2022年销售额30亿元,客流达到2400万人次。期内完成了四个商业区焕新工程;改造“第一大道”,打造玻璃盒子,引知名品牌首店,造新潮策展活动;新增超10个网红打开场景,包括全国首创型商业体公告艺术装置——钻石广场、东莞首个太红许愿树等。从追风者,变为造风者。

民盈·国贸城:朝中高端、品质化方向进化,2022年引进lululemon东莞首店、FURLA东莞首店、NITORI东莞首店等。同时,打造品类聚集区,提升消费者的游逛体验,如东莞首家超1000㎡的NEV新能源汽车馆、黄金珠宝区·璀璨汇。

南城印象汇:启动三楼“TA BLOCK"主题街区改造,围绕年轻人的“体验”和“社交”,以“潮玩娱乐”、“元气美食”为主要切入点,规划影院、KTV、电玩城等24小时循环经营业态,意为东莞鸿福商圈年轻人社交中心。

城市更新大潮下,“非标”商业也逐渐进入主流视野,成为东莞商业一张可对外的新名片。

广东33小镇:碧桂园文商旅集团旗下特色商业,由原东莞乌石岗工业区改造而来,于2022年焕新开业,定位为“城市潮趣乐享PARK”,引入品牌集中在餐饮、文化艺术业态,数十家为城市级首店、旗舰店,不少为复合型生活方式空间,解锁社交新体验,更针对Z世代成立厂牌“33-LAB”。

鳒鱼洲文创园:东莞最具特色的工业遗址之一。经过东实集团两年多的改造焕发新机,已经成为一个集产业、文化、旅游、商业于一体的多元化业态聚集地,并于2020年底全面开园。

新旧明星mall铆足劲,非标商业另类出圈,东莞的商业之于外界,存在感明显提升,也有了抓眼球、动人心的记忆点与特色标签。而随着南城CBD的东莞万象城、松山湖万象汇二期、龙湖东莞莞北天街等更多带着光环而来想项目落地,属于东莞商业的新高潮正在到来。

03 品牌阵容:连锁化程度高,新兴、首店、高档品牌张力不足

站在商圈、项目视角,可勾勒出东莞商业的骨骼脉络,而下探到品牌多样性组合上,则呈现出更多肌理细节。

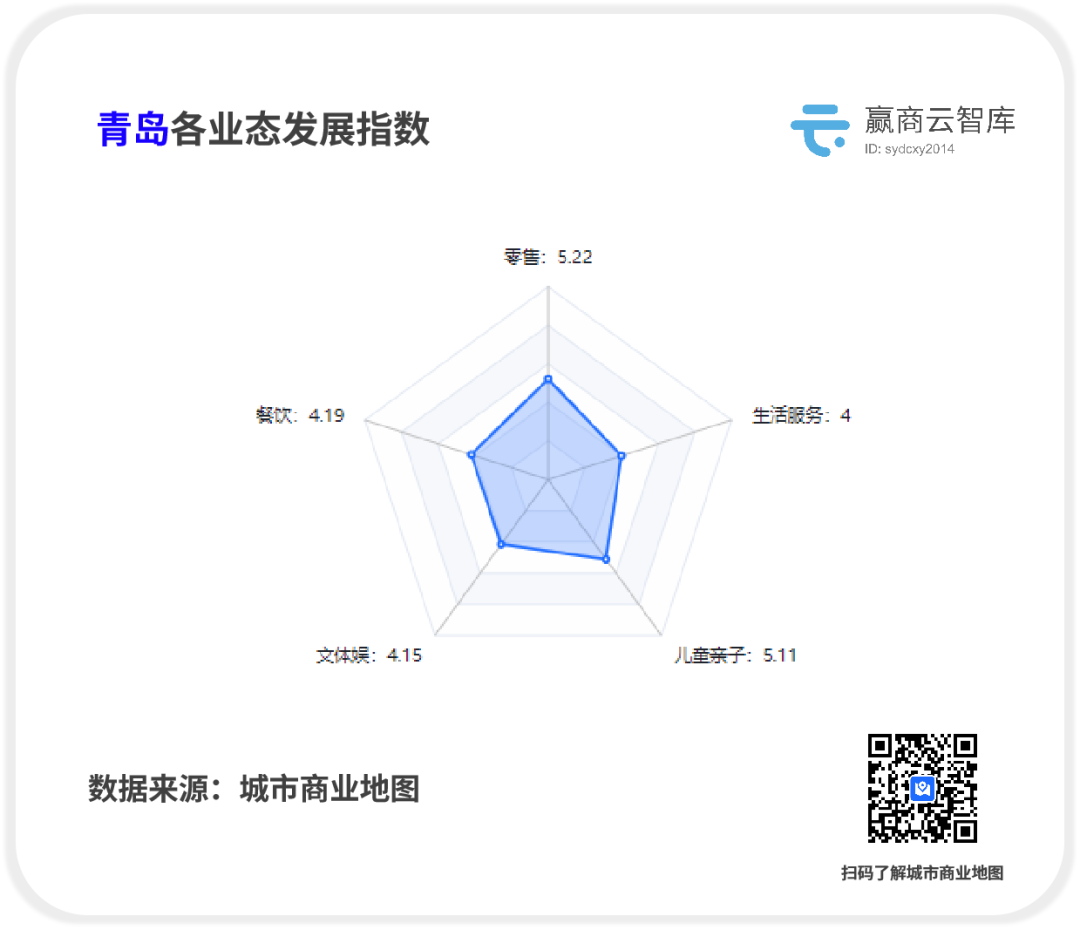

东莞商业各业态发展指数处于全国中游水平,对比同为经济强二线、商业二线的青岛和合肥,稍显失色。

*各业态发展指数:通过对城市各业态的规模、丰富度、品牌质量进行分析评估,指数越高代表该业态业态整体发展越好

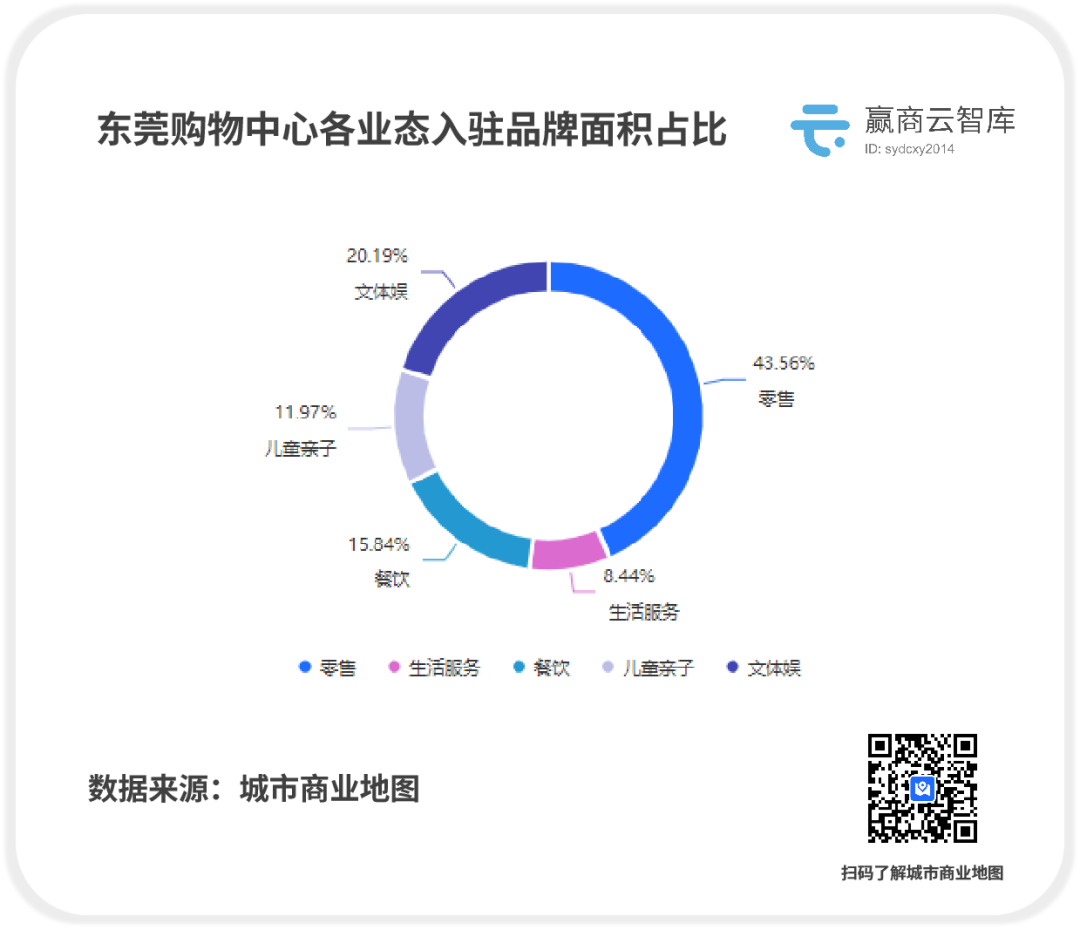

业态面积占比上,东莞购物中心零售业态占比与主要城市类似,在40%左右;文体娱、生活服务业态占比相对较高;儿童亲子、餐饮占比则相对较低。

细分不同指标来看,还可观察到一些更有意思的发现:

(1)多数全国连锁标杆品牌已入驻,新兴品牌活跃度待提升

全国连锁品牌入驻率方面,东莞为75.8%,相对较高;区域连锁品牌入驻率14.7%,在主要城市中属于平均水平。

在《赢商网2022年中国领军品牌TOP100》中,有75个品牌已入驻东莞;《赢商网2022年新兴品牌TOP100》中,17个品牌已入驻东莞。综合来看,东莞市场不缺全国连锁标杆品牌,但对于网红品牌、新兴品牌吸附力有待提升。

(2)奢侈、高化品牌欠缺,休闲餐饮流量型品牌丰富度不足

品牌档次方面,东莞占比构成与广州、佛山等其他城市差别不大。

但从清单来看,高档、奢华品牌主要集中在黄金珠宝、服装两个品类,奢侈品牌、高化品牌稀少,市场需求远未被满足,致使部分高端客群外溢至广深港消费。可见,加码高档品牌,是存量项目的一大机会点。

另外,中高档、中档、大众化品牌中,茶饮品牌相对丰富,诸如喜茶、奈雪的茶、霸王茶姬、ARTEASG等均已进驻,而在咖啡、烘焙这些中产白领偏爱的当下热门品类中,全国知名的流量型品牌入驻丰富度不足、门店规模小,竞争力相对较弱。

(3)“首店经济”持续加码,多政策落地提升品牌级次

近两年,东莞政府持续制定“首店经济”相关政策,吸引越来越多的首店品牌落地,莞品牌档次、丰富度持续提升。

2021年,东莞市政府常务会议审议通过《关于大力发展首店经济 促进商业消费升级的若干措施(试行)》,提出要积极招引国内外具有影响力、代表性的知名品牌和原创品牌开设首店,力争到2023年推动各类品牌首店落户东莞不少于100个。首店引进按品牌最高给予100万元奖励。

2023年5月4日,东莞市商务局印发的《方案》中再次明确提出,对零售业、餐饮业国际国内知名品牌授权商(代理商)或被授权商在东莞市开设的各类首店、品牌概念店,以及东莞市纳统头部零售业、餐饮业企业在东莞市开设的创新首店,与招引企业签订2年以上入驻协议,按其符合的条件分别给予相应奖励,最高给予20万元奖励。同时,对引进各类首店的招引企业给予奖励,按引进首店的不同类别给予最高5万元奖励等。

数据显示,东莞2022年引入首店共148家,2021年是54家,2020年则是28家。接下来,象征“中产生活方式”的山姆会员店,将在2026年开出东莞首店,位于东莞市篮球中心旁,靠近寮步镇金富路,总占地约25万㎡。

可见,国外知名零售大牌、本土新晋网红品牌都在积极落地东莞开首店,一个“更好逛、更好吃、更好玩”的东莞,魅力大增,想象无限。

· end ·

赢商云智库原创稿件,如需转载请告知

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

面对2022年更为严峻的市场环境,东莞商业反而呈现爆发之势,然全面放开的2023年却悄然哑火,魔幻东莞的商业表现具体如何?

汇一城在过去一年也通过定位梳理、品牌调改、营销创新等多项举措,在2022年实现销售额30亿元,客流量2400万人次。

6月24日,东莞第二批集中供地8宗地块全部成交,总收金121亿元。其中万科近47亿元拿下最受关注的南城广发南地块,华润等房企也有所收获。

报告期内,公司实现收入829.91亿元,同比减少8%,毛利131.46亿元,同比减少22%。归属股东净利润19.84亿元,同比减少58%。

赢商网推出2022年度特别策划“了不起的商业人·You Are The Hero”,解析商业密码和未来商机,金科股份联席总裁王伟接受了本次采访。

赢商网账号登录

赢商网账号登录

未登录

未登录