撰文|大 可

编辑|彭箫恒

来源|氢消费出品(ID:HQingXiaoFei)

自媒体行业的潮起潮落中,有一家脱胎于“自媒体”的企业筹备上市了。

近日,主打速食、快速烹饪食品和健康生活方式的美食生活品牌日日煮食品集团DayDayCook(下称“日日煮”)向美国证券交易委员会(SEC)递交F1文件,拟通过发行A类普通股的方式在纽交所挂牌上市。据悉,日日煮这次计划通过上市融资筹集最少4000万美元,招银国际、The Benchmark Company、国泰君安国际、艾德证券以及老虎证券共同担任承销商。

这是日日煮第二次试图登陆资本市场。2021年9月,日日煮试图与特殊目的收购公司(SPAC)Ace Global Business Acquisition Limited(Ace)签署协议合并,以DDC新股票代号于纳斯达克市场上市,但该计划并未成功。

作为中国最早一批“美食自媒体”,日日煮发展至今,可谓每一步都“踩在风口上”。持续玩转新概念,这一回,傍上预制菜的日日煮能否翻越高岗?

日日煮,默默狂飙

提起日日煮,不少人熟悉的是它的“自媒体”身份。

2012年,曾任香港上海汇丰私人银行投资管理部证券研究部主管的创始人朱嘉盈在日日煮网站上传了第一支自制美食视频。在尚未兴起自媒体热潮的中国互联网,日日煮的粉丝体量很快到达10万,积累了第一批流量。

随后,日日煮先后开通YouTube、Facebook、Instagram上的频道,构建以美食内容交流的线上社区,2015年日日煮正式进入内地市场,在优酷、腾讯视频、新浪微博、小红书、微信等平台同步进行内容投放,高质量、高频率的内容更新,帮助日日煮成为大家熟知的美食频道知名KOL,积累大批粉丝。在当时内容战略的需要下,腾讯、优酷均给予了其不俗的流量扶持。

随后,在流量热潮之上,日日煮开启了“一路狂奔”,从一家美食自媒体转型成为以内容驱动DTC的消费品公司。日日煮的每一步,都堪称“踩在风口上”。

首先是内容电商。随着短视频赛道的爆发,日日煮获得3500万人民币的A轮融资,由合一资本,MFund魔量基金及500Startup共同投资。同年,日日煮获得阿里巴巴3500万的A+轮融资。借助流量经济的风口,日日煮从内容创作业务逐步向内容电商方向转型,在探索内容变现的道路上,日日煮进行了广告、卖货、知识付费等多种变现形式。

其次是线下拓店。2017年起,日日煮落地线下渠道,先后在上海、广州、武汉开设3家线下美食生活体验馆,以烹饪煮艺、生活美学、分享社交为三大核心理念,打造O2O商业模式,目的是加深用户体验、实现从内容主导的线上社区向线下体验店引流。这一年,日日煮获得由K11郑志刚和阿里巴巴创业者基金领投的1亿元B轮融资。

瞄准一、二线城市年轻女性消费者和注重生活品质的美食爱好者,据创始人介绍,目前美食课程累计体验已超过10万人次。

再者还有瞄准预制菜赛道,打造自有方便食品品牌。2019年起,随着预制菜赛道的风口逐渐火热,日日煮开启布局,开始打造自有的方便食品品牌,涵盖RTE(速食)和RTC(快速烹饪)等方便食品,形成“方便速食+快速烹饪+新潮健康”三大品类的产品矩阵,涵盖“捞!超有饭系列”、“自热火锅系列”、“名厨功夫菜”、“植物肉自热捞饭”等多个系列,消费场景覆盖办公室、旅行、家庭自煮等多渠道,累计开发SKU 超100种。

从品牌来看,除了“日日煮”外,公司旗下还有渔家翁、猛味,以及Nona Lim三个品牌,主要售卖的产品包括自热(RTH)、快速烹饪(RTC)、即食(RTE)以及针对亚洲消费者口味本地化的植物性膳食和自有产品。

渔家翁、猛味以及Nona Lim三个品牌,图源/招股书

渔家翁主打扇贝和深海鱼等风味水产制品及即食类风味鱼糜零食,猛味则主打自热火锅、自热饭和快餐饭等自热及快餐食品。Nona Lim是一家位于美国旧金山的亚洲食品品牌。品牌在上线抖音、快手、天猫、京东等线上平台的同时,也与线下7-11、罗森、家乐福、盒马、Ole、G-Super等线下渠道展开合作。

据财报披露,日日煮销售的线下销售收入占据营收更大比重,2022年,日日煮与709家分销商达成合作关系,继续扩展线下零售销售网络。截至2022年12月31日,线下销售收入占总营业收入的比例为75%。

与此同时,日日煮也在海外市场持续拓展,去年7月通过在北美知名亚洲商品购物平台亚米网上销售产品,进入美国市场。目前正在拓展东南亚,欧洲及中东市场。为保持在海外市场扩张,2022年完成了4次收购,今年开年至今再新增3笔收购,包括4家拼多多网店的全部权益。

值得注意的是,在招股书中并购被屡次提及。其中包括,本次上市融资有25%用于收购经营RTC/RTE品牌的合适目标,以补充目前的销售渠道和客户群。另外招股书还强调,并购战略将是公司接下来持续执行的一条增长路径。

搭上预制菜的东风,日日煮也持续受到资本青睐。2020年,日日煮完成2000万美元B+轮融资,投资方为Talis Capital,尚乘数科,Ironfire Ventures。2021年,日日煮完成2500万美元的C1轮融资,由恒基地产和香港中华煤气主席李家杰博士的私人投资基金领投。

可以说,在内地发展的八九年里,每一次,日日煮都追上了发展的风口。从内容创业潮,美食KOL电商潮、体验经济、预制菜等等,每一股风向之上,日日煮都是“弄潮儿”和优等生,进而获得了资本的青睐。

截至目前,日日煮已经历8轮融资,投资方中包含C资本(新世界发展行政总裁郑志刚旗下)、阿里巴巴创业者基金、合一资本、IronfireCapital、香江集团、Taliscapital、500Startup、恒基地产主席李家杰的私人投资基金、美国私募基金Proterra Investment等明星资本。

此次IPO前,郑志刚旗下K11 Investment持有DayDayCook 12.8%的股份,为最大机构投资方,Voodoo Enterprise Limited持股为7.9%,Tontec International持股为6.7%,Ironfire Angel持股为6.9%,Shanghai Heyi Kewen持股为5.8%,Virtual King Investments持股为5.2%。

站在IPO的大门口,需要直面的新问题也扑面而来。

连年亏损,变现能力受质疑?

踩中每一个风口的日日煮,变现能力却引发诸多质疑。

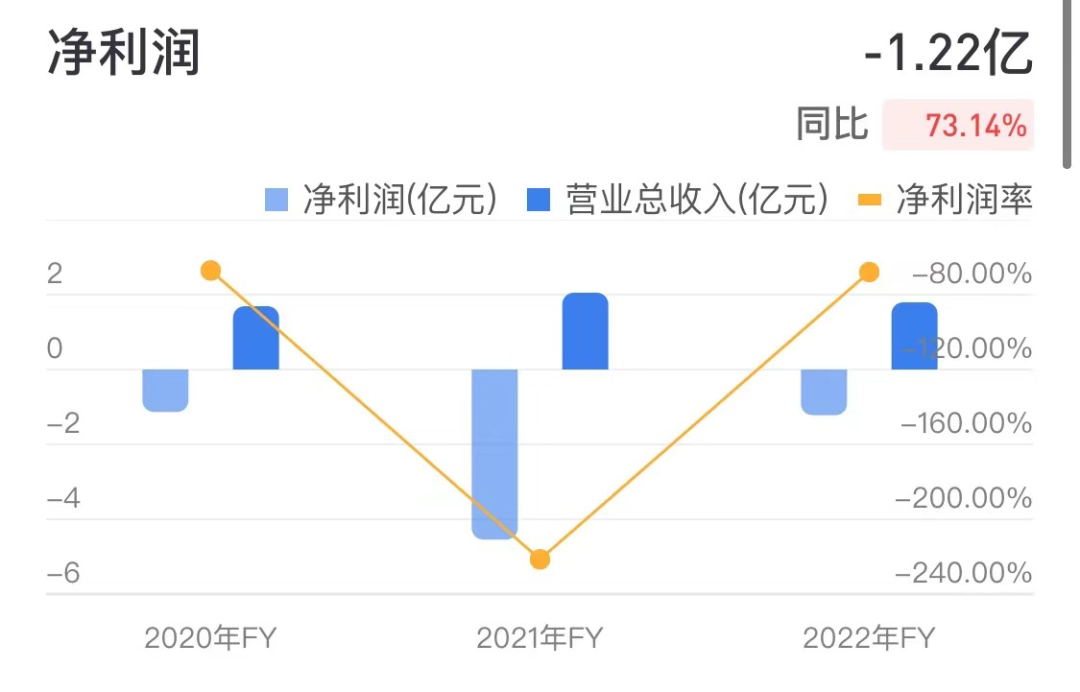

招股书显示,日日煮2021年、2022年营收分别为2.05亿元和1.8亿元;毛利分别为3646万元、4393万元;净亏损分别为4.59亿元、1.22亿元。日日煮2021年、2022年经调整净亏损则分别为1.04亿元、2787万元。

图源/雪球

连年亏损,除了日日煮回应中的受到疫情影响,与日日煮的变现能力的缺位也有着莫大的关系。

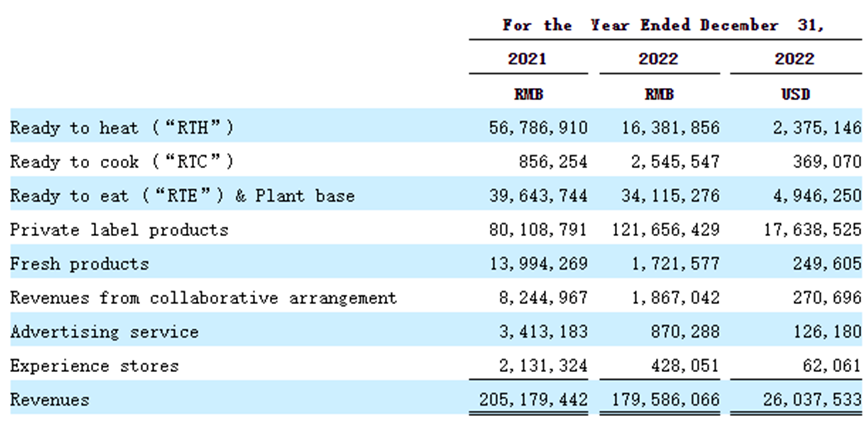

财报中显现出,近几年日日煮虽在发力预制菜赛道,但其即热、即食、即煮等预制菜商品营收比重在2021、2022年从47.42%降至29.54%,其中,即热类(RTH)食品营收从5678.69万元下滑至1638.19万元,降幅达71.2%。

图源/招股书

对此,日日煮进行了回应,减少的主要原因是管理层决定放弃RTH类别中过度包装的产品,以减少产品包装中一次性塑料的使用。其次是为了提高公司的整体毛利率,因为RTH产品的利润率低于RTC和RTE产品类别,公司未来重点是提高RTC、RTE和植物性肉类食品的营收占比。

但通过数据足以观察到,线上渠道上,日日煮的预制菜品类商品对于消费者的黏性并不足够。

截至7月3日发稿前,在抖音平台上,日日煮获得60.4万粉丝,拥有192.2万获赞。其店铺上架的16款产品中,销量第一的是日日煮小火锅,销量仅在121单。在淘宝平台,日日煮淘宝旗舰店中销量第一的日日煮海鲜捞饭金汤鲍鱼方便米饭当月仅售出91单,销量第二的牛肉丸火锅则是49单。

图源/抖音截图

相较于李子柒等同类美食KOL变现的品牌,同样以美食内容起家,但日日煮却并未有效建立起足够强大的销售壁垒,赢得消费者忠诚的品牌认同。

而在越来越卷的预制菜赛道,日日煮也显然从体量、创新能力、供应链上均无法与安井、海底捞等速食和餐饮赛道转型的头部品牌抗衡。

据2022年度的数据显示,我国预制菜品牌指数TOP10分别为味知香、国联水产、千味央厨、正大食品、鲜到家、新雅粤菜馆、王家渡、好得睐、聪厨、谷言。以B端预制菜为主的正大食品等,也纷纷通过短视频和直播等形式向C端迁移,形成降维打击。

与此同时,越来越多的餐饮品牌也在抢占预制菜赛道,京东公布的618期间榜单显示,京东超市预制菜品类同比增长超100%品牌超20个,其中老字号表现亮眼,全聚德,松鹤楼,丰泽园,知味观,杏花楼,广州酒家等均是同比超3位数增长。

另一方面,伴随时间的推进,日日煮在美食领域的核心KOL身份在越来越多的美食类新KOL的异军突起中逐渐消弭,内容护城河也不再管用了。

除了李子柒、日食记等多平台头部品牌借助自身内容流量进行的电商孵化均取得了不错的效果,以及抖音等短视频赛道的纵深发展,美食赛道更是频现账号视频播放量持续突破千万、平均点赞量超100万的黑马,进一步冲击着老KOL的地位。

如今的日日煮,抖音平台的点赞平均数量已在十位数,远低于其他头部美食KOL,微博互动人数也仅在个位数左右。在短视频平台争相争夺注意力的今天,过往建立起的8000万粉丝护城河,活跃粉丝几何还是未知数。

潮起潮落, 流量变现难“起飞”?

综合各种情况研判,这次上市之路,或许并非是攻下一城后志得意满的再度出击,而是持续亏损后的选择。

伴随流量经济的崛起,2016-2019年,押注新消费赛道和内容市场,多个头部品牌都曾成为投资界关注并押注的明星黑马。但随着流量红利时代的逐渐落幕和内容变现效率的不如预期,潮起潮落,美梦正在破碎。

罗振宇、吴晓波等人投身的知识付费行业作为内容经济的明星种子选手曾饱受看好,但上市之路最终折戟沉沙,几经问询,7次修改招股书,2022年8月2日,深交所披露了“关于终止对北京思维造物信息科技股份有限公司(下称‘思维造物’)首次公开发行股票并在创业板上市审核的决定”,罗振宇的上市之路从此再无新消息。

2019年,上市公司全通教育曾经有意以15亿作价收购吴晓波频道旗下的企业杭州巴九灵文化创意有限公司96%的股权,后收购案中止。6月26日,知名财经作家@吴晓波的微博账号主页显示,“因违反相关法律法规,该用户目前处于禁言状态”。

同日,微博管理员发布的当周创作安全小贴士中显示,大V用户@ 娱***聘、@ 吴*波、@ 质**投 通过炒作失业率、散布抹黑证券市场发展等负面有害信息,发布攻击否定现行政策和管理制度的内容,因违反相关法律法规受到禁言处置。一直保持日更的微信公众号“吴晓波频道”目前更新也停留在了在6月23日。

与此同时,近日,据天眼查信息,杭州如涵控股股份有限公司经营状态由存续变更为注销。作为“网红第一股”如涵在2019年4月3日于纳斯达克上市后,上市两年市值跌去7成,并于2021年退市。轰轰烈烈的自媒体内容“资本局”,早已告别烈火烹油之态,甚至于暗然退场。

在内容电商中力求坚挺破局“一枝独秀”的日日煮,是否能在坚守中守得云开见月明?日日煮交出了自己的方法论:一是积极施行多品牌策略,二是持续拓展海外市场,三是控制成本、扩大利润。日日煮能突围吗?我们拭目以待吧。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

6月16日,日日煮食品集团DayDayCook向美国证交会递交招股书,拟在纽约证券交易所上市。

据金融界报道,2019年、2020年、2021年上半年,日日煮的净亏损分别为人民币1.58亿元、1.14亿元、3.46亿元。

这次山姆前海店开业爆火,再加上巨型泡面桶成为网红顶流爆品,再度让市场关注当下正疯狂激进的仓储会员店。

6月21日,SKYLAND NOTFOUND 食通天·食零肆盛大开业,更早亮相的首店食通天·大口聚场,半年时间完成业绩同比增长200%。

赢商网账号登录

赢商网账号登录

未登录

未登录