作者丨丽娅

编辑丨王帆

校对丨章章

“一年涨价两次,别太离谱。”

“你涨任你涨,反正我不买。”

“涨呗,越涨越不买。”

“涨就不买了,把钱省下来做医美,买国货不香吗?”

……

近期,笔者在刷小红书时,看到了不少网友因雅诗兰黛、海蓝之谜、倩碧、M·A·C等品牌再一次涨价后,表达了上述相关的言论。且输入“雅诗兰黛涨价”,笔记就有近3000条。

雅诗兰黛集团旗下品牌涨价并非首次,据不完全统计,从2012年开始至少涨价超过10次,仅2023年就涨价了两次。

此次,5月初,雅诗兰黛(上海)贸易有限公司发布了《商品建议零售价上调事宜》通知。

2023年7月1日,雅诗兰黛集团和娇韵诗涨价正式落地,相关品牌线上旗舰店已上调价格,涨幅为2.3%~25.6%。

面对雅诗兰黛集团一年内涨价2次的骚操作,笔者不禁疑惑:

1、用户越来越理性消费,精打细算的他们,从原来热衷大促半价囤货,或免税店、代购购买,到现在不敢买、少买,正价的雅诗兰黛,消费者会购买吗?

2、连番涨价,是营销噱头,彰显高端品牌调性,还是真的在均摊高成本,为之后大促折后提价?

01

雅诗兰黛/娇韵诗回应

涨价是成本上升

△ 国际品牌部分调价商品

据悉,此次涨价涉及全球范围,包括雅诗兰黛、海蓝之谜、倩碧、MAC等品牌。

其中,雅诗兰黛小棕瓶眼霜从540元涨至550元,白金系列的面霜15ml从760元涨至810元,黑松露精华30ml从1800元至1900元;

海蓝之谜150ml精粹水从1370涨至1410元;

倩碧小雏菊腮红,由去年的155元到185元涨至225元;

MAC子弹头经典系列从175元涨至195元......

此外,娇韵诗精华粉底液30ml,由400元涨至420元,弹力晚霜50ml从820元涨至840元,而其爆品双萃精华30ml,价格未变,为760元。

对此,笔者咨询了雅诗兰黛品牌官方旗舰店,客服回应此次涨价,系为考虑原材料、运营成本、币值汇率、运输仓储费用等。

而娇韵诗天猫官方旗舰店也是统一模板回应:“因公司品牌经营策略调整,综合考虑成本因素,我们对产品进行建议零售价调整,调整后的产品价格请以法国娇韵诗官方销售渠道的公示为准。”

02

涨价的背后

是业绩下滑的压力

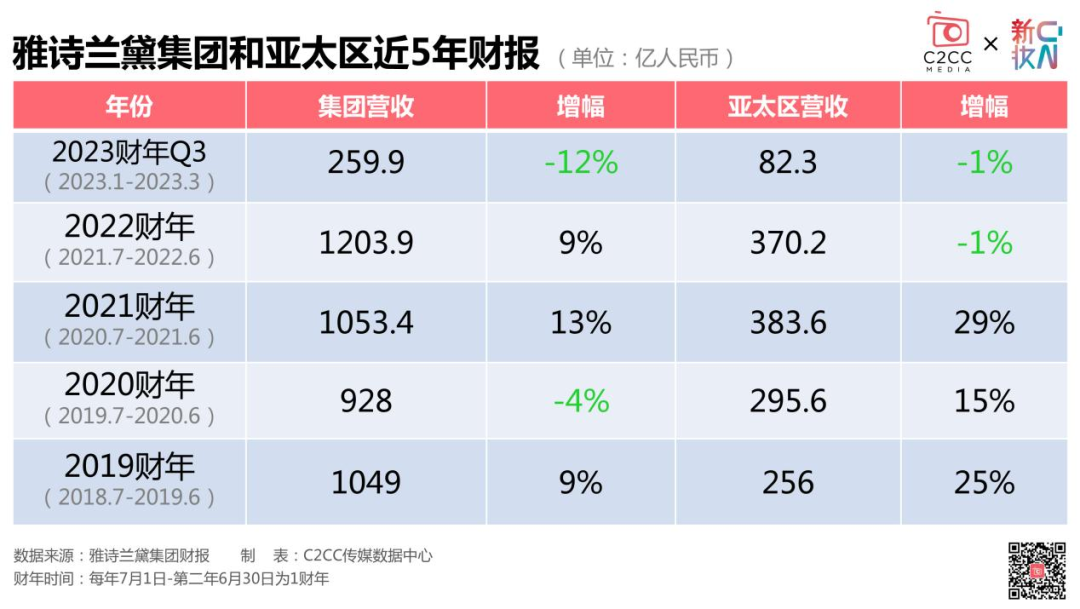

△ 雅诗兰黛集团和亚太区近5年财报

2023财年第三季度业绩报告显示,2023年1-3月雅诗兰黛集团收入同比大跌11.7%至37.5亿美元(折合人民币259.9亿元),净利润大跌72%下降至1.56亿美元(约合人民币11亿元)。中国所在的亚洲市场,营收同比下滑1%至11.9亿美元(折合人民币82.3亿元)。

此次财报中,雅诗兰黛调低了财年业绩预期,预计全年净销售额将同比下降10%-12%,上个财季中这一数据则为5%-7%。

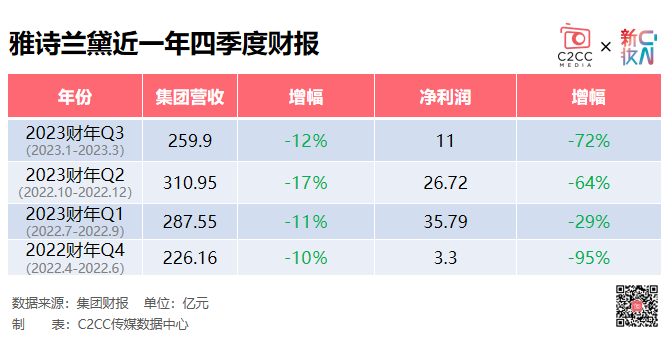

△ 雅诗兰黛集团近一年四季度财报

值得关注的是,雅诗兰黛已连续第四个季度出现业绩下滑。2023财年前9个月,雅诗兰黛集团销售额同比大跌13%至123亿美元,净利润出现腰斩,同比大跌55.6%至10.4亿美元。

2023财年Q2(2022年10-12月)财报披露,集团Q2净销售额为46.2亿美元(约合人民币310.95亿元),比上年同期的55.4亿美元下滑17%;净收益为3.97亿美元(约合人民币26.72亿元),同比上年的6.2亿美元下滑64%。

2023财年Q1(2022年7-10月)财报显示,雅诗兰黛第一财季的净销售额为39.30亿美元(约合人民币287.55亿元),同比下降11%;归属于公司的净利润为4.89亿美元(约合人民币35.79亿元),同比下降29%。

2022年财年Q4(2022年4-6月)财报显示,雅诗兰黛第四季度净销售额为35.6亿美元(约合人民币226.16亿元),同比下滑10%;净利润达0.52亿美元(约合人民币3.3亿元),同比下滑95%。

03

雅诗兰黛们面临的“消费降级”

涨价并非治标的良策

1、理性消费、消费降级

“之前趁活动囤了一堆产品,买的雅诗兰黛粉底液都没用完就过期了,价格也不便宜,心疼钱包。何况现在我们国产的品牌做得也很不错,彩妆最好找平替了,没必要买这么贵的”笔者的朋友阿梨说。

从愈发消沉的双十一和618等大型电商购物节,我们可以看出在疫情的冲击影响下,大部分消费者出现消费降级的情况,很多消费者购买产品逐渐趋向理性。尤其是作为消费主力军的Z世代青年,消费方式从“剁手一时爽”已经转变成“只买对的,不买贵的”,”精打细算”、抠门”成了他们的标签。

他们并不追求国际大牌,相比知名度他们更关注产品本身的品质,更倾向于选择价格更为实惠、性价比更高的产品。更愿意接纳新事物,因此反而对国货品牌拥有更强的自信。

2、渠道窜货、价格体系混乱

品牌逐渐大众化,也是造成雅诗兰黛中国市场业绩下滑的一个主要原因。

据公开数据显示,免税渠道在雅诗兰黛销售额中的占比高达23%,而欧莱雅和资生堂的占比都只有10%左右。

以中免为例,雅诗兰黛小棕瓶精华100ml日常活动价在700元上下,最低能到500元。大量雅诗兰黛临期产品以低至原价五折的价格在海南线上免税平台售卖。

“都很久不买正妆了,几十块就能实现大牌自由,小样真的不要太香好吗?”,笔者刚毕业的妹妹说道。很多消费者已经习惯依赖折扣价格,根本不愿意花正价去购买,常年打折,价格体系混乱无形中对品牌的高端形象造成了伤害。

3、研发投入持续落后同行

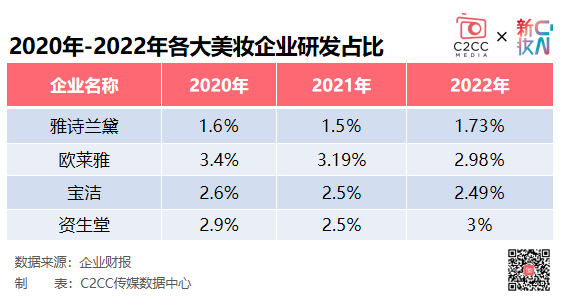

雅诗兰黛似乎没有意识到中国消费者的改变,当下消费者更注重功能性和功效成分,消费需求已经改变,而雅诗兰黛还停留在过去,未能及时调整产品线,导致销量不佳。2020年、2021年,雅诗兰黛的研发占比不足2%,分别为1.6%和1.5%,2022财年,雅诗兰黛的研发成本不足营收的1%,专利申请数全球TOP10也不见其身影。

△ 各大美妆企业研发投入占比

与雅诗兰黛集团形成鲜明对比的是,强劲对手欧莱雅,欧莱雅的研发费用常年保持在3%左右。同一时期的销售额同比大涨13%至103.8亿欧元,单季突破百亿欧元,超过分析师预期。化妆品部门今年第一季度在中国所占市场份额超过31%,创历史新高。

Euromonitor数据也显示,雅诗兰黛集团在中国的市场份额已被欧莱雅反超,目前中国高端化妆品市场排名前三的集团依次为欧莱雅、雅诗兰黛和LVMH,市占率分别为18.4%、14.4%和8.8%。

4、高层相继出走

除此之外,雅诗兰黛集团还面临人才流失的问题。除了加入开云集团美妆部门的Raffaella Cornaggia,该集团在中国市场的研发骨干、雅诗兰黛亚太研发副总裁承静,在今年三月加入中国美妆品牌完美日记母公司逸仙电商担任首席科学官。加入公司已20年的副董事长Sara Moss则将于7月1日退休。去年年底收28亿美元购的TOM FORD品牌,创始人Tom Ford也已在4月底宣布离职。Tom Ford本人离开后,失去创始人光环的品牌是否能保持关注度也是一大挑战。

甚至一度传出全球最大奢侈品集团LVMH过去曾向雅诗兰黛集团的控股人Lauder家族发出信号,如果雅诗兰黛要出售,将有兴趣收购。

5、国货美妆逆袭

当国际大牌都在扎堆提价销售的同时,一些本土品牌正在通过主打功效护肤,在竞争激烈的美妆红海中,占据自己的一席之地。如薇诺娜、珀莱雅、润百颜、玉泽等本土品牌,近几年在市场上迅速崛起。

它们崛起的背后,一方面是舍得投入,尤其是研发上的投入;另一方面是迎合了“成分党”对功效护肤的进阶需求。

以薇诺娜为例,靠专注于敏感肌肤护理,从李佳琦直播间走出,一步步占据消费者心智。全渠道产品复购率达到近30%,销量持续保持增长。同时,也带动母公司贝泰妮营收增速一度高达50%。

以及靠着“早C晚A”“抗氧+抗糖”火遍全网的珀莱雅,都是凭借功效护肤及成分一跃成为国产化妆品品牌巨头。不仅如此,珀莱雅、贝泰妮近几年的研发费用率和研发人员数量也都在持续增长。

此外,中国市场也涌现出一批定位高端国货的品牌,如:第十四章、瑷科缦、麦吉丽、东边野兽等,且均在局部赛道取得了不错的成绩,给国际品牌带来不小的冲击。

总结:受全球经济下行影响,各大美妆品牌业绩走起了下坡路,涨价似乎成为了大家心照不宣的选择。为了维持利润,品牌要通过涨价的方式把日益增高的成本转嫁给消费者,然而涨价并没有帮助雅诗兰黛收获更好的业绩表现。

一般来说,当产品价格上涨时,需求量短时间内可能会下降,需求量下降的其中因素之一是购买能力下降,即价格上涨抑制了消费需求的增加,像部分网友说的“买不起就不买了”,那么整体的需求就降了下来。

如果品牌用户忠诚度较高,品牌在价格外的其他方面有更好的优势,那么价格的变化对用户来说就不会过于敏感。目前来看,雅诗兰黛并未达到不可取代的地位。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8月2日消息,雅诗兰黛集团正洽谈收购奢侈品牌Tom Ford,交易价值或超30亿美元,有望成为该集团史上最大一笔收购。

3月24日—3月27日,元宇宙平台Decentraland将举办全球首届元宇宙时装周(Metaverse Fashion Week

Le Labo,这个不打广告、拒绝量产的小众香水品牌,收获一堆顾客的“彩虹屁”之余,为什么能挑战各大巨头的商业垄断?

游戏市场复苏、美妆零售增长加速、彩票行业“狂飙”……疫情3年后的今年,国内在高储蓄、理性消费的形式下,也呈现出了一些非理性的增长。

对于把持着高端香氛市场的国际化妆品巨头和奢侈品集团来说,规模足够且潜力巨大的中国市场绝对是已经被摆上餐桌的最为甜美的蛋糕。

赢商网账号登录

赢商网账号登录

未登录

未登录