作者丨胡杰斌

编辑丨薛向

出品丨壹览商业

近日,零食品牌来伊份(需求面积:30-60平方米)正式将旗下咖啡品牌“来咖”升级为独立品牌,并发布了全新品牌LOGO。

来伊份表示初期“来咖”将在来伊份门店以店中店的形式开设,未来会发展成为独立门店。来伊份方面称,“来咖”目前已登录上海、浙江、江苏等400家门店。“来咖”发布当天便推出了9.9元新店促销活动,咖啡产品主要有生椰咖啡、拿铁等饮品。

壹览商业在杭州实地探访门店发现,对于“来咖咖啡”的品牌升级,来伊份门店店员对此消息表示并不知情。同时壹览商业来伊份客服拨通了电话,对方表示也不知道来咖在杭州的具体位置。另外,壹览商业以“来咖咖啡”为关键词在美团外卖、大众点评APP同时进行搜索,但仍然找不到“来咖咖啡”。

显然,目前“来咖”并没有来到杭州。

作为休闲食品头部的来伊份为什么会选择咖啡行业作为跨界方向,在壹览商业看来,这与零食行业的外部环境和来伊份自身困境有关。

来伊份的困境

这些年的来伊份发展并不算好。

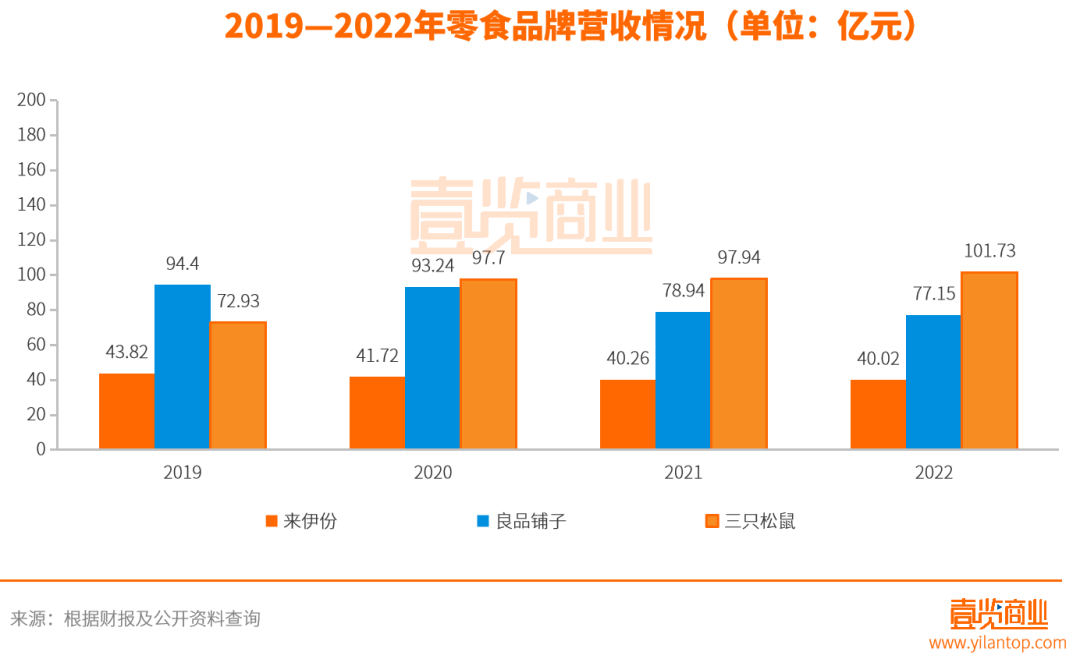

从营收规模来看,来伊份2019年-2022年营收分别为43.82亿元、41.72亿元、40.26亿元、40.02亿元,而和同为上市公司的良品铺子、三只松鼠相比,营收规模相差甚远,2022年良品铺子营收为94.4亿是来伊份的两倍多,2022年三只松鼠营收为72.93亿是来伊份的一倍多,近四年的营收规模来伊份都要远远落后于这两家。

另外来伊份的营收增速也不容乐观。

根据财报显示2019—2022年营收同比增速分别为2.25%、0.63%、3.63%、5.03%。而良品铺子2019—2022年营收增速则分别达到了20.97%、2.32%、18.32%、1.24%,除了2022年以外营收增速均大幅度落后。

除了营收方面落后,来伊份这些年的盈利也十分堪忧,据壹览商业统计2019—2022年来伊份平均净利润率为0.42%,而良品铺子和三只松鼠的平均利润率分别为3.38%、2.85%,来伊份在这些企业中的盈利也是垫底。

而作为上市公司,股价最能体现自身价值,截止发稿时来伊份实时股价为14.12元,只有最高点时的四分之一,同为零食品牌的良品铺子、三只松鼠股价则分别为24元、19元,来伊份股价依旧是垫底。

面对着惨淡的财务数据,来伊份的举动便不足为奇了。

然而,来伊份作为国内休闲食品行业第一股,曾经也有过辉煌时期。在上世纪90年代施永雷夫妇在上海售卖冰淇淋起家,在卖冰淇淋的时候施永雷发现除去蛋卷机外,门店还有很多空地,于是他把这些空地摆上零食,自此零食店的雏形出现了。

1999年,施永雷夫妇正式将他们的门店名字改为来伊份,自此零食品牌来伊份便诞生了。到了2003年,来伊份已经在上海等地拥有了88家门店,而此时的良品铺子、三只松鼠等品牌甚至都没没成立。等到了2016年,来伊份已经成为国内零食行业上市第一股,上市时发行股价达到了11.67元每股,而30天后更是涨到了56.54元。

但是,由于电商的兴起,来伊份的行业优势逐渐被取代。随着良品铺子、三只松鼠等新兴零食品牌凭借着在出色的营销策略,以及贴合新时代青年的品牌定位,他们在电商平台大放光彩。

而此时的来伊份却在大家抢占电商平台优势资源的关键时期,去研发自家的电商网站与APP,这让来伊份在竞争中开始逐渐失去优势。渐渐的,良品铺子、三只松鼠开始反超来伊份。到了现在来伊份已经成为头部休闲零食中实力最弱的品牌,跨界实属无奈之举。

零食行业的竞争加剧

除去自身实力问题,目前休闲食品行业激烈的竞争也是促使来伊份跨界做咖啡的重要因素。

根据艾媒咨询发布的《2023-2024年中国休闲食品产业现状及消费行为数据研究报告》显示近2019年—2022年休闲食品市场规模从10566亿元增长至11654亿元,四年内增长率大幅下降,2019年为6.6%、2020年为6.1%、2021年大步下降至3.2%,到了2022年增长率甚至不足1%,仅有0.32%的增长率,休闲零食市场已经从快速增量市场转向微增市场。

在行业市场规模不再增长的情况下,零食行业的玩家却从未停止过入场。

据企查查数据显示2019年我国新增零食企业突破两万家,2020更是增长至2万家,仅2023年1月-6月我国零食行业相关企业就新增了1.11万家。更令行业雪上加霜的是量贩零食店的兴起。

量贩零食店与以往零食店最大的不同在于“便宜”,而随着疫情过后经济下行,消费者购买力的变化促使消费者的消费观也发生变化。受此影响量贩零食品牌开始大规模发展,零食有鸣、赵一鸣、零食很忙等一系列新兴量贩零食品牌开始崭露头角。

据公开数据显示,零食有鸣全国门店数量已超3000家店,赵一鸣门店数量已达1800+且正以每月200家的开店速度扩张。量贩零食品牌们的快速扩张带来的直接后果是,原本市场规模增长速度就低的休闲零食行业市场份额进一步缩小,头部休闲食品企业情况变得更加窘迫。

面对着自身与行业的双重压力下,寻找业务新增量成为了近些年来伊份发展的主要目标。

来伊份从2019年起陆续开展了综艺节目赞助、IP联名营销,鲜制零食品牌战略等各类活动。然而,这些努力总体上收益并不大,来伊份近四年的营收规模都没有发生大的变动。

多元化探索

其实早在2021年来伊份便宣布了将现制咖啡加入到门店业务的计划,而此次宣布跨界咖啡仅仅只是来伊份多元化探索中的一小部分。

早在2020年来伊份就进行过跨界,推出了白酒品牌醉爱,在2021年推出了气泡水品牌湃湃柠,在2022年甚至入局了数字藏品行业。但从现在的发展来看,来伊份的跨界基本以失败告终。

以白酒为例,2020年来伊份推出白酒的消息一出,当天来伊份的股价一度上涨。

然而,白酒品牌的热度终究是一时的。醉爱的白酒产品为贴牌加工,缺乏市场竞争力,再加上品牌缺乏产品心智,竞争优势无法在同类型企业中凸显出来,醉爱白酒在不久之后便无人问津了。壹览商业在醉爱的天猫旗舰店上发现,醉爱销量目前为止仅为个位数。

再看气泡水、数字藏品这些业务发展至今,除了最开始在发布新闻中能够看到,便再无新消息了。

那么,几次跨界收效并不明显的来伊份,能否在连锁咖啡市场立足呢?

咖啡赛道诱惑与风险并存

艾媒数据显示,2021年中国咖啡市场规模约3817亿元,预计行业将保持27.2%的增长率上升,2025年中国咖啡市场规模将达1万亿元。随着5月瑞幸咖啡门店数量达到万店级别,同时新一季度财报显示瑞幸单季度营收首次超越星巴克咖啡,瑞幸咖啡已然成为国内第一连锁咖啡品牌。

在头部已现的连锁咖啡市场,头部以下的品牌竞争十分激烈。据壹览商业不完全统计7月以来21家连锁咖啡品牌门店数量已达32729家,其中6个品牌门店数量都在千级以上。

除了市场规模大,咖啡行业玩家数量也十分庞大,除了咖啡赛道本地玩家外也有不少跨界玩家。例如互联网平台小红书投资了咖啡品牌Mstand,白酒企业贵州茅台跨界推出了自己的罐装咖啡。

而作为连锁品牌的来伊份加入咖啡赛道实际上是有优势的。

首先是门店数量。经营了二十多年的来伊份目前在全国拥有3668家门店,如果按照店中店的形式全面铺开那么“来咖”将会拥有3668家门店,按照现在的连锁咖啡门店规模进行排名,“来咖”将成为仅次于瑞幸、星巴克、库迪的第四大咖啡品牌。

更为重要的是上海也是中国咖啡文化十分浓厚的地区,根据《2023中国城市咖啡发展报告》显示上海目前已拥有8530家咖啡店,对于来伊份来说可以使得“来咖”较快的融入市场,而且对于来伊份的品牌影响力也会有一定提升。

食品产业分析师朱丹蓬告诉壹览商业:来伊份在线下的优势还是非常不错的,它占据华东市场,是整个中国消费能力最高,消费档次最高一个地区,随着跨界咖啡品牌来咖的推出,将会对来伊份品牌的影响力有一个比较大的提升。

再者是企业经营模式。来伊份20多年的连锁品牌经验在“来咖”的发展中将会提供十分可观的优势,相对于其他行业跨界,来伊份连锁品牌的属性会让来咖在发展中规避掉许多问题从而迎来快速增长。

最后是供应链。来伊份作为零食集合店,供应链方面的常识几乎是来伊份的必修课。而如今的连锁咖啡品牌发展很大的程度上要依赖供应链方面的建设,来伊份在这方面存在着天然优势。

虽然来伊份在连锁咖啡市场有着这么多的优势,但在企业开拓业务过程中,存在着机遇的同时往往也面临着挑战。

目前连锁咖啡市场竞争并不只是门店规模的竞争,如何提升咖啡产品竞争力、如何培养用户的品牌心智已经成为越来越多咖啡品牌的共识。

而对于“来咖”来说,这些都需要有大量的资金以及时间的投入才能逐渐形成优势。从此前来伊份的营收状况表明,来伊份的资金并不能很好的解决这个问题,就算来伊份真正的花费大量的资金和心力去投入,“来咖”的回报也不会立刻体现在数据上,届时来伊份真的会选择这么做吗?

再者,如今连锁咖啡行业更欢迎拥有自身特色的咖啡品牌,据壹览商业统计7月连锁咖啡品牌融资只有一起,为默啡咖啡,其品牌定位为意式精致咖啡,这与大多数连锁咖啡的产品都有着明显的差异性,而此时的“来咖”显然并不具备这种特点。

最后,作为原料的咖啡豆和生产咖啡的咖啡机来伊份该如何解决也是一个棘手的问题。相较于连锁咖啡赛道的本地玩家,跨界品牌对于咖啡豆、咖啡机等门店物料的熟悉程度要远低于本地玩家。对于本地玩家来说,与供应商长时间的供货关系能够让品牌以更低的价格拿到货物,而跨界品牌创立之初并没有这种优势,这点对于来伊份来说同样如此,如果在未来无法解决这个问题那么进入咖啡赛道之后品牌之间的差距将逐渐扩大。

虽然及时进军热门行业对于企业来说是一个提高自身发展的好点子,但以此前白酒的跨界经历来说,“来咖”的诞生需要来伊份付出更多的资金和时间投入,并且需要有一个明晰的运营逻辑,不然这很有可能只会和以前跨界一样,是一次“病急乱投医”。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

随着零食市场增速放缓,量贩零食店在资本助推下,在全国各地跑马圈地,休闲零食的赛道竞争更加激烈 ,来伊份四面出击,寻求新增长点。

从上榜黑珍珠餐厅榜单到中国湘菜美食文化节,湘菜发展备受市场关注,长沙的餐饮业也更进一步。

赢商网账号登录

赢商网账号登录

未登录

未登录