作者/于波

来源/迈点

华侨城A曾经引以为傲的“旅游+地产”商业模式,在房地产市场下行压力下,似乎“失灵”了,不仅在2022年经营业绩首次亏损,而且2023年在旅游市场强势复苏的背景下,第二季度的亏损规模更是呈环比扩大态势。

面对不利的局面,华侨城也开始着手进行战略转型,提出了旅游和地产业务的专业化发展方向,而业界也普遍认为旅游和地产即将“分道扬镳”。但在迈点网看来,事实并非如此。

“旅游+地产”双轮驱动

华侨城,是一家拥有辉煌历史的企业。

1989年,中国第一家主题公园——“锦绣中华”的开业,让华侨城名声大噪的同时,也赚了个盆满钵满——仅用1年多时间便收回投资成本。随后,华侨城又先后建成了“中国民俗文化村”、“世界之窗”两大主题公园,同样在短时间内迅速收回了投资成本。

主题公园的成功,使得以房地产业务起家的华侨城,业务版图开始向旅游产业延伸。在这个过程中,华侨城发现主题公园同样刺激了周边房地产的开发,这也让其逐步形成了“旅游+地产”的商业模式。

中信建投在研报中指出,华侨城通过与地方政府合作,共同对片区进行规划,在随后的招拍挂环节中通过设定带有一定门槛的挂牌条件,减少竞争对手,使得公司可以以底价或者较低的溢价率获取土地。通过开发文化、旅游、商业、住宅等综合业态,带来片区价值的提升以回馈政府,同时通过住宅销售的现金流来弥补持有物业沉淀的资金,降低自身的财务压力。

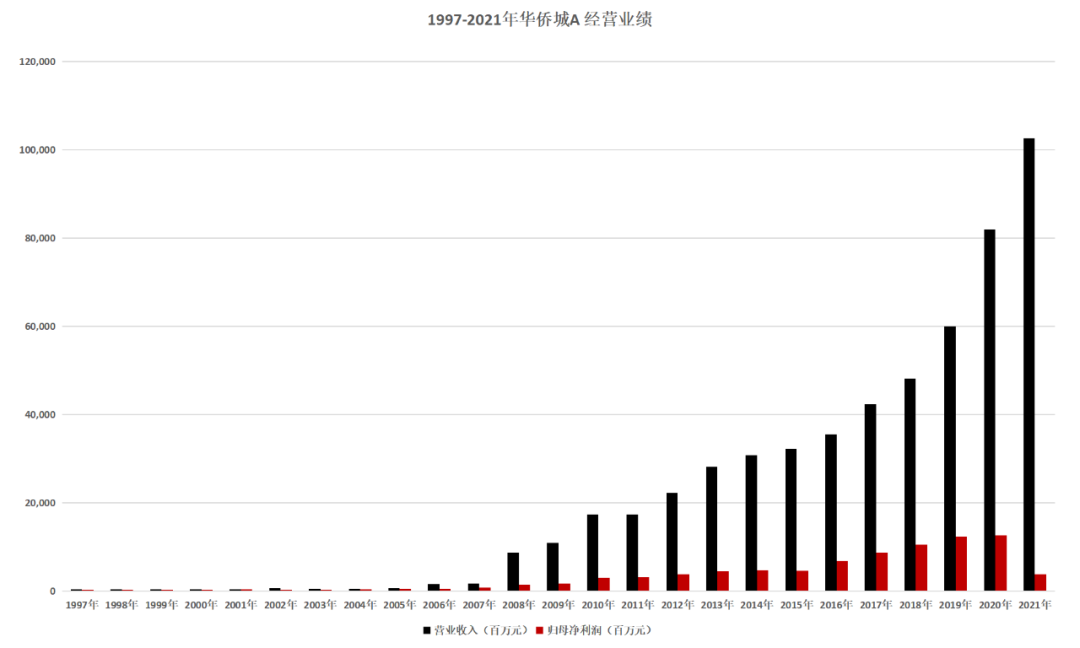

凭借独特的商业模式,华侨城的经营业绩也扶摇直上。财报数据显示,1997-2019年,华侨城的营业收入由1.60亿元提升至600.25亿元,复合增速高达30.93%;归母净利润由6123.86万元提升至123.40亿元,复合增速高达27.27%。

反映到资本市场中,华侨城的股价由发行价6.18元/股最高上涨至619.69元/股(后复权),涨幅高达100倍。与此同时,华侨城在上市后累计分红高达165.03亿元,既体现了其极强的盈利能力和现金流能力,也彰显了央企对待投资者的责任心。

但所谓时势造英雄。当房地产行业逐步进入“成熟期”,华侨城曾经引以为傲的商业模式,似乎也走到了尽头。

2022年,华侨城自上市以来首次出现亏损,亏损规模高达127.67亿元。虽然其中纵有大幅计提资产减值的因素在,但房地产业务的萎靡不振已是不争的事实。华侨城在2022年报预告中指出,受房地产市场下行影响,公司房地产业务销售量、结转量和结转毛利率同比下降,同时考虑部分城市新房销售价格进入下行通道,出于谨慎客观考虑,计提存货跌价准备同比增加。

反映到财务数据上,2021年之前,华侨城房地产业务毛利率始终保持在50%以上,显著高于行业平均水平。但在2021-2022年间,毛利率下滑至21.36%和21.86%。

2023年上半年,虽然旅游市场的复苏势头强劲,众多旅游上市企业经营业绩纷纷创造了上市以来的新高,但华侨城受地产业务拖累,依然延续亏损态势,且在第二季度亏损规模持续扩大。

业绩预告显示,报告期内华侨城的扣非净利润为亏损12.70-17.70亿元,亏损同比扩大502.22%-739.32%。其中,第二季度为亏损9.32-14.32亿元,亏损环比扩大175.89%-323.89%。

不过,华侨城的旅游业务依然显示了极为强劲的复苏势头。根据其披露的数据显示,2023年1-7月,公司旗下文旅企业合计接待游客超5480万人次,同比增长65%。在此期间,华侨城基于游客需求,推出了丰富多彩的娱乐活动,如音乐节、国风公园文化季等活动。

显然,华侨城曾经引以为傲的“旅游+地产”商业模式,已经走到了“十字路口”。

战略转型加强纵深

面对房地产市场的变局,华侨城并没有坐以待毙,而是主动求变。

2022年,华侨城正式开启了转型之旅,由过去“旅游+地产”的协同发展,逐步向专业化发展:

·一方面,华侨城基于“开发与运营”分离原则,剥离各事业部的存量非地产开发类产品的运营职能,推动其聚焦地产开发销售业务,并通过城市公司组建提升其开发效率。

·另一方面,华侨城形成了旅游、商业、酒店项目的专业化运作二级平台,与事业部形成对等关系,聚焦存量运营业务的分类管理,推动产品条线实现专业化运作。

尤其是在旅游业务方面,华侨城推出了“两核三维多点”的全新战略目标。其中,“两核”即主题公园、自然人文景区,两者将作为旅游业务发展的战略重点和引领力量;“三维”即旅游科技、商旅酒店、旅行服务,三者将是“两核”的重要支撑,与“两核”相互融合发展;“多点”即华侨城将通过打造一批大而强或小而美的标杆项目,作为“两核三维”业务体系的落地载体,形成全国“多点”布局。

具体到执行层面,华侨城成立了旅游发展集团、商业管理公司,分别对旗下自然人文景区、规模以上商业进行市场化的集中归口管理,并强化欢乐谷集团、酒店集团的平台作用,分别负责公司旗下主题公园和酒店产品的运营统筹工作。

虽然华侨城的战略转型,颇有“旅游+地产”商业模式“寿终就寝”的意味,但事实并非如此。在2022年报中,华侨城针对房地产业务提出了“一体两翼三功能”的新发展模式,即以围绕房地产开发业务而形成的商业、酒店、物管等相关泛地产业务为“两翼”,推动投资、运营、服务“三功能”的融合发展。

结合行业生命周期来看,过去20年是房地产行业的黄金成长期,华侨城在此期间借此经营业绩取得了高速增长,但随着房地产行业已经进入成熟期,过去占据主导地位的房地产业务已经无法支撑华侨城未来的业绩增长,这意味着在经营战略上,房地产业务需要采取收缩战略,同时将企业资源聚焦于仍处于成长期的旅游业务。

显然,与过往相比,华侨城的战略转型并非放弃“旅游+地产”的商业模式,而是在过去协同发展的基础上,加强在旅游行业的纵深度。尤其是随着近些年来居民人均收入的不断提升,旅游市场由“观光游”向“休闲度假游”的转型愈发提速。与此同时,在“中国传统文化崛起”的时代背景下,“文旅融合”也在不断深入。因此,未来旅游行业仍有广阔的成长空间。

产品迭代助力转型

其实,在华侨城的成长历程中,其始终聚焦于旅游产品创新,以适应不同时期的市场需求。

上市之初,随着主题公园市场的竞争日趋激烈,凭借先发优势已经收回投资成本的“锦绣中华”,“中国民俗文化村”、“世界之窗”等微缩静止景观主题公园项目游客接待量已经触及“天花板”,无法再支撑业绩增长。

此时的华侨城并未选择在原有产品的基础上进行盲目扩张,而是对产品线进行了迭代升级,推出了以欢乐谷为代表的参与性、互动性极强的旅游产品。此后,华侨城又先后推出了以东部华侨城为代表的第三代休闲度假旅游项目以及以欢乐海岸代表的第四代都市旅游项目。

当然,华侨城在产品迭代过程中,也并非一帆风顺。华侨城在2000年报中曾经指出,由于欢乐谷相对于当前市场的有效需求未能达到经济规模,市场开发存在一定的困难,导致经营效益下降。

不过,随着后来欢乐谷二期项目的开业,规模效应逐渐显现,经营情况也逐步好转。时至今日,欢乐谷已经形成集团化运作、连锁化运营,旗下拥有深圳、北京、成都、上海、武汉、天津、重庆、南京、西安等9家欢乐谷和6家玛雅海滩水公园,累计接待游客超过2.3亿人次,成为中国连锁主题公园第一品牌。

显然,从发展历程来看,华侨城一直在主动求变,纵使短期内会有起伏,但很快就能步入正轨。而自2022年以来经营业绩的持续亏损,主要受到房地产市场景气度下行以及公共卫生事件影响。随着战略转型的持续深入,以及房地产市场的触底反弹,华侨城未来的经营业绩依然向好。

目前,华侨城的旅游业务已经形成了六大产品体系,即:

·以娱乐游玩和时尚休闲为主要内容的欢乐休闲类产品;

·以传统文化和特色民俗风情体验为主要内容的民俗文化类产品;

·以自然观光和休闲度假为主要内容的自然康养类产品;

·以文化艺术体验为主要内容的艺术展演类产品;

·以各类创意活动为代表的美食潮玩类产品;

·以华侨城旅行社和“花橙旅游”线上官方商城为代表的旅行服务类产品。

可以看出,华侨城的旅游产业链布局已经愈发完善,产品条线愈发丰富,能够满足不同细分客群的市场需求。而且,在“文旅+IP”火热的当下,华侨城早已开始着手布局相关旅游产品。例如:

·引进了面向“Z世代”的二次元IP“十万个冷笑话”,华侨城结合该类IP的特性和粉丝势能,研发并推出了应用高科技的互动体验项目;

·引进了亲子类IP,并应用亲子IP在少儿游乐、教育培训等的优势,孵化出一系列线上动画内容与线下场景体验深度结合的儿童商业业态品牌,打造出集互动体验、主题游乐、教育培训、玩具售卖等为一体的室内外组合式儿童娱乐中心“卡乐儿童王国”;

·孵化出客家文化IP“小凉帽”,将IP应用至深圳甘坑客家小镇,开展了“小凉帽之家酒店体验官”、“小凉帽农场”等丰富多彩的活动,且已成为“网红打卡景点”。

对此,海通证券在研报中指出,华侨城强化IP运用,持续向市场提供丰富多彩的文旅产品,为2023年文化旅游业务的全面复苏夯实基础,并给出了“优于大市”的投资评级,即“预期个股相对基准指数涨幅在10%以上”,属于股票投资评级中的最高级别。

结语

华侨城“旅游+地产”的商业模式仍在持续。只是,过去是地产扶持旅游,而未来则是旅游帮扶地产。

※本文仅代表作者个人观点,非迈点网立场

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

8日,华侨城文旅科技集团与南阳产业投资集团、宛城区签署南阳高铁新城文旅示范项目合作协议,打造南阳东部新城娱乐型文商旅综合消费中心。

据悉,华侨城长沙文化旅游综合项目总投资约37亿元,项目涵盖亲子乐园、陆公园、水公园、探索乐园四大板块及相关配套。

回望疫情三年,房地产行业迎来深度调整,疫情下旅游业消费萎缩,而这两大行业都是华侨城的主要营收业务,困局中面临双重考验。

华侨城一季度营收74.73亿元,同比减少12.56%;归母净利润1.76亿元,同比减少80.44%;期内新增1宗成都文旅综合用地,系项目成都锦绣天府。

客流大幅增长带动文旅收入增加,上半年华侨城营收230.14亿元,同比增长34.41%;其中旅游综合业务收入达189.22亿元,占总营收的82.22%。

赢商网账号登录

赢商网账号登录

未登录

未登录