作者|鹿尧

编辑|桑明强

这个月初,瑞幸发布了堪称逆天的Q2财报,股价也高开高走超过了造假退市以来的最高33美元,很多投资人欢呼:单靠这一支股票,就赚到了在美股上的最大一笔收益。

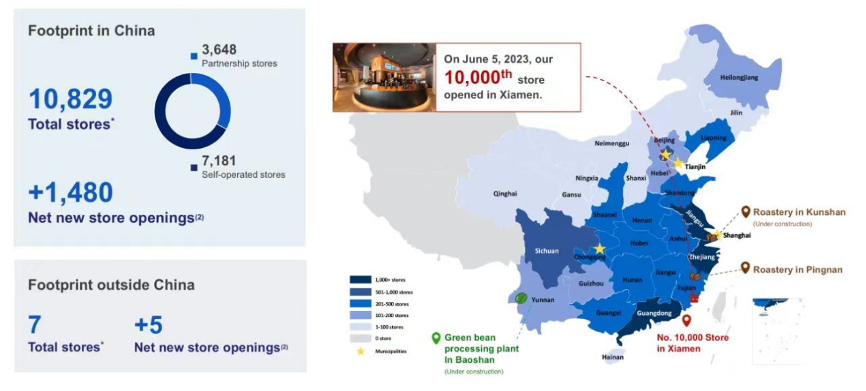

在财报发出前,《新眸》内部曾进行过一番讨论,认为快速扩张的瑞幸,在门店过万后,超越星巴克只是时间问题。这点在财报上已经验证,无论从门店数量、杯量还是营收上,瑞幸在中国已经碾压了星巴克。

接下来,我们主要关注两点,一是瑞幸Q2的净收入62亿元,已经远超了星巴克中国的同期营收,季度四千多万的客户数同比增长近108%,这里和库迪打的价格战功不可没;

另一块,在低价走量的情况下,瑞幸的营业利润接近12亿元,营业利润率达18.9%,并且成了首家门店总数过万的咖啡品牌。

这也是瑞幸最可怕的地方:咖啡卖得便宜,但仍然有利润,甚至赚的更多。

对比2022完整财年4.88亿的净利润,Q2就超过了前者两倍。

这时候再回过来看,过去行业内外都在讨论瑞幸和星巴克之间的市场争夺,现在答案显而易见了。严格来讲,瑞幸的这种超越,并不是在星巴克的基础上超越,而是他们的模式,即星巴克中国CEO王静瑛提到的“不同的价值主张和消费场景”,会在国内未来至少很长一段时间里,成为主流。

现实情况,价格摆在那里,标准化的东西其实很难去要求有更突出的品质。这样一来,以往喝星巴克的人也会去喝瑞幸,但喝瑞幸喝惯了的,就不那么可能会去喝星巴克了。郭璟一在电话会里说,9块9的价格战会打两年,这段时间主要的作用就是来扩张市场,培养国人喝咖啡的习惯。

准确来讲,瑞幸培养的习惯是喝奶咖,这个品类最开始被嗤之以鼻,不过现在从生椰拿铁,到茶咖,已经成了趋势,翻看星巴克的菜单,潜移默化也被影响不少。至于后者有没有焦虑,打开抖音,看看铺天盖地的星巴克买一送一广告就知道了。

对于瑞幸的投资者来说,看不看好已经不是最重要的,这家公司终于丢掉了头上的标签即“没有护城河”,它的优势也很难一两句话说透。举个很简单的例子,瑞幸和库迪之间不是一般意义上的价格战,不是两败俱伤必须有一边先投降,而是一场单方面的屠杀。

01

一杯咖啡的毛利有多少?

大部分的咖啡馆,单杯的毛利率在30%左右,高于连锁餐饮整体的毛利率。

瑞幸和星巴克的毛利要更高。按照市面上的公开数据,瑞幸40%左右,星巴克甚至会达到55%以上,不过两家的数据并不是一成不变的,影响到毛利的因素有很多,撇开咖啡豆、奶、糖浆这些物料,人力、房租、水电、设备等也都是成本,还有品牌作为附加值。

《新眸》内部在讨论这个话题的时候,觉得瑞幸之于星巴克,有点类似小米之于苹果。

前者主打互联网思维、高性价比、生态链建设,后者高端定价、行业标杆、用品牌提供情绪价值。只不过差异点在于,咖啡不像手机这类硬件产品,讲性能和创新技术,所以他们之间的比较,主要还是体现在价格上。

原料上的差异真的很大吗?也没有。

市面上连锁咖啡店的豆子,不论是云南豆还是进口的,基本上都是阿拉比卡豆,瑞幸和星巴克都用的这种豆子,幸运咖也是,并且都是深烘,除了产地上有些差异,其他基本上没有什么区别。

瑞幸一开始在豆子上做的文章,说是由WBC世界咖啡师大赛冠军团队调制而成,这在品牌宣传上有背书作用,但对成本端其实并没什么实际影响。

再来看奶饮,作为消费者,瑞幸的前两次出圈,一是刚开店时新人免费喝,其次是生椰拿铁,现在主推茶咖,产品上都是在“奶”上做文章。星巴克有脱脂奶/全脂奶/燕麦奶/巴旦木奶等供选,瑞幸的产品基本上是标准化的配方。这也就说明一点,标准化更容易实现规模化。

单从原料和包装上算,瑞幸和星巴克一杯咖啡的成本在4-6元左右,库迪咖啡首席策略官李颖波此前对媒体介绍,按照日均400杯的杯来算,一杯咖啡的原材料(咖啡豆、糖浆、奶等)成本在5.5元,房租的成本分摊约1.25元一杯,人工成本2元左右,再加上水电杂费。单杯的成本应该在9元以下。

然而如果非要从原料端去解释星巴克为什么贵,无非是贵在制作流程上。

打个比方,入职瑞幸当咖啡师的门槛并不高,门店设备基本上全自动化,除了咖啡机,瑞幸也不需要人工萃取打奶,糖浆一键直出,店员只需要记住配方就可以了。既然是效率导向,出品稳定肯定是关键,以至于很多店员会自称“咖啡按键人”和“吧台清洁者”,(这也是门店喜欢招兼职的原因)。

星巴克在这块更多是人工控制,用料上也会比瑞幸更讲究,比如都是做奶盖,瑞幸是一早做了一大罐,有需直接倒;星巴克是现做的,牛奶也是,多的量倒掉,损耗更大。

以上又延伸出另一个值得讨论的点,设备和人工。

瑞幸门店员工大多是兼职,这点并不是空穴来风。此前有求职者透露,瑞幸的一线直营店优先通过第三方人力公司来招收兼职,工资按时薪算,除了常规的职前培训,福利待遇基本为0,中等门店有5名员工左右。所以相比星巴克,单店员工数量、待遇等方面,瑞幸的投入非常有限。

有媒体曾统计过,在过去五年里,星巴克的员工工资福利成本在总营收的比重约25%,而瑞幸的这一数字逐年下降,2022年报中的数据只在10%上下略微浮动。举个更有说服力的数据,把两家的员工和租金成本对比来看,星巴克的租金更贵,但比率仍在3左右,瑞幸反而一直<2。

员工之外,再聊聊设备。瑞幸一开始的咖啡机是半自动,后来为了提高效率,采用瑞士雪莱的全自动机器,价格在15万元左右,只要不强求特调,咖啡的流速和口感并不受太大影响。星巴克使用的咖啡机则比较复杂。目前大部分用的是星巴克定制开发的咖啡机,一些精选门店还配备了意大利半自动咖啡机La,以及世界顶级的Nuova黑鹰。

值得注意的是,星巴克都是直营店,它卖的不仅是咖啡,单杯价格高,很大程度上是有“第三空间”和品牌带来的溢价,它的设备、人工这些成本费用,最终都要摊给消费者来买单,对于门店本身,充当的也是资产负债表里“负债”的角色。

瑞幸就不一样了。快咖啡对门店的要求并不高,重点是整个流程体系的建设,比如运营、培训、制作都有严格的标准和信息化的一套OA体系。它的直营店规模、租金、以及设备成本,整体都比星巴克要小,更重要的是,瑞幸重新开放了加盟,随着加盟店的规模迅速扩大,瑞幸的赚钱逻辑又改变了:

以往店里充当成本的设备,可以用来卖;以往积累下来的供应链体系,从上游源头原料、到下游门店经营利润抽成,瑞幸靠供应链来赚加盟商的钱,它也不再是一个单纯卖咖啡的。

02

最适合国内咖啡的赚钱逻辑

不仅是咖啡行业,国内但凡做餐饮生意的都有条铁律,要拼规模、覆盖率,雪湖资本在研究瑞幸的报告里也发表了同样看法,将规模效应当作这家公司的护城河。

瑞幸在门店上压缩成本能够提高效率,至于怎么在高速扩张的同时,还能稳定赚钱,这里面也有些值得研究的点。

今年初,瑞幸开启了第三轮加盟,在外界看来,开放是考虑到外界消费能力的舒展,咖啡市场还有很大的下沉潜力,美团发布报告称,在一、二线城市市场趋于饱和的情况下,2022年下沉市场的咖啡销售额会达到480亿元,占整体40%。

还有一个原因也不容忽视,瑞幸本身的营销费用过高:2022Q3的总运营费用为33.094亿元,销售和营销费用为1.593亿元,同比增长64.3%。当时的八千左右的门店中,自营和联营的比例在5:2,如果这些费用被更多联营门店承接,自身的成本压力也能被降低。

所以仔细看这次发布的Q2财报,自营7188家,联营3648家,来自联营门店的收入近14.86亿元,同期增长91.1%,从收入结构上来看,材料销售额9.69亿元毫无疑问是大头,也就是卖设备和原料给加盟商,利润分成1.97亿元、设备销售额1.86亿元、配送服务1.23亿元以及其他服务1090万元。

实际上瑞幸的加盟门槛很高,虽然不收加盟费,但要有150万的流动资产验资和单独房产,保证金、装修、设备、首批进货加在一块,大概50万左右,总部抽成毛利营业额,T+2到账。以至于很多人会觉得,相比担心客流量的问题,能不能拿到入场券才是件更难的事。

瑞幸将自己的加盟商称为“新零售合作伙伴”,这种商业模式上的“新”主要体现在四点:全程APP下单、无收银台、自提+外卖、以及服务流程的数据驱动。也就意味着,若无战略上的必要,不用像星巴克那样去营造喝咖啡的氛围感,可以一直是小规模的快取店。

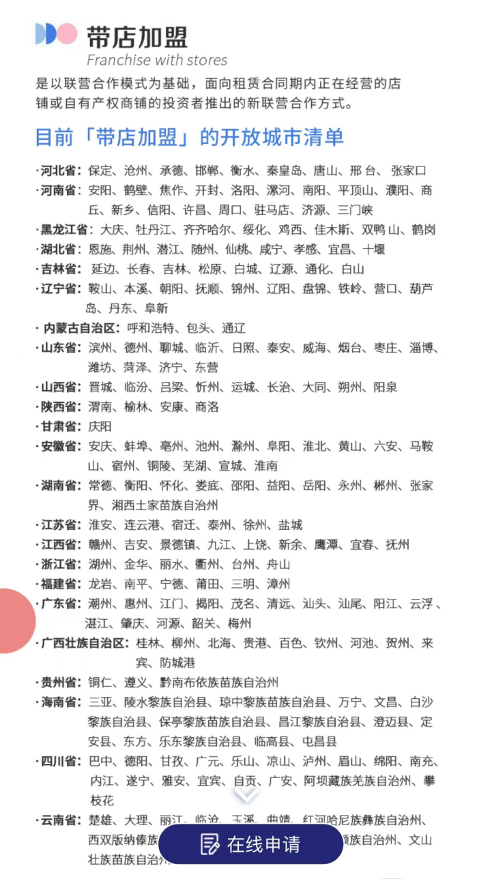

这种情况下,瑞幸的加盟方式有两种,一是面向定向城市招募,审核通过后进行选址;另一种“带店加盟”的方式现在也很常见。简单来说,已经有产权商铺的可以申请,在商场、临街商铺、写字楼里、学校、医院这些地方,满足开店需求的,开个“店中店”。

从瑞幸的招商手册来看,新店布局的大部分地方在三四线城市,进攻下沉的意愿非常明朗。

带店加盟的好处明显,降低加盟商家在门店租金上的压力,瑞幸供应链上下游已经非常成熟,加快扩张速度的同时,这种模式还满足便利性的需求。也相当于,把开新店和运营门店的压力转移给加盟商,利润多了,公司再从中抽成。

03

品牌效应的分量有多重

和市面上大多数的加盟品牌相比,比如幸运咖,加盟费、管理费、培训、保证金、设备加首批物料统共15万左右,即使算上门店租金(幸运咖基本上都是快取店),再一次体现出瑞幸的加盟门槛比较高。

其中缘由,品牌价值的地位相当重要。对比同类产品原料发现,例如幸运咖的椰椰拿铁,标价10元一杯,做活动的时候价格更便宜,不加房租水电人工,一杯成本也到了5元左右,并且用料品质和瑞幸差别并不大,设备也是8、9万的机器。

但有商家曾向新眸透露,幸运咖和瑞幸之间的差距,不在选址和产品上,(幸运咖的位置一般都是城市最好商圈,咖啡饮品几乎没有门槛)。假设每天营业额能达到2400元,其中堂食1600,外卖800(外卖不赚钱),总利润能做到700的话,这样已经是头部了。

但现实困难,一方面企业和商家有3年品牌使用之约,其次是存活率低,在三分之一左右。归根结底,这类咖啡店比的已经不是什么坪效了,规模都不大,虽然开放加盟都是为了赚加盟商的钱,但要获得商家和消费者认可,根本的还要回到品牌上。

瑞幸在品牌营销上的投入不必多说,这点国内其他任何一家都很难做比对,库迪这么做了,但由于瑞幸在供应链和用户教育上做得更久更深,也不容易取得绝对优势。很多商家选择加盟瑞幸,也是看上了公司统一的广告投放资源。

其次还有针对用户复购的会员营销体系,这对品牌力的养成也有很大作用。一直以来做得最好的是星巴克的星享会员:基于购买量获得优惠奖励和特权,比如兑换一些饮品和周边,深度会员在给星巴克带来更多市场认可的同时,咖啡之外的甜品简餐、周边水杯等等,有了赚钱的空间,每年靠伴手礼赚的钱,占星巴克总营收5%左右。

瑞幸也在做这件事。除了线上渠道的完善,小程序、官方App、美团、抖音等等,咖啡之外的品类,不过这种机制,相比星巴克的会员体验感,瑞幸更像是一种以效率为导向的,基于用户会员ID形成的促销关系,但在价格战的背景下,这种会员权益很难体现优势的作用。

万店之后的瑞幸,对行业会有怎样更加深远的影响?

这个问题不太好回答。可能越来越多的中国人会习惯喝咖啡,会有越来越多的咖啡店,但随着瑞幸的快速扩张,大胆推测,其他咖啡店选址的优势、不同的品牌,也会迅速消失。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

瑞幸酱香拿铁成为现象级爆款产品的背后,并非只是一次偶然的成功,而是从前期预热、定点爆发到长尾流量运营的营销方法论。

价格一直是国产品牌的“传统优势”。而价值感才是最稀缺的征服力。你看,大品牌都在积极向上。而这才是走向未来的“通天大道”。

瑞幸董事长兼首席执行官郭谨一表示,第二季度收入和利润再创新高,在于公司业务“规模优势的体现”,在突破10000店后还将保持高速增长。

咖啡线下门店的需求需要遵从“一致性原理”,前期需要时间和成本培育需求,但在日渐激烈的市场竞争下,留给后进者的空间会越来越小。

赢商网账号登录

赢商网账号登录

未登录

未登录