作者 | Tin

又是春深如海、鸟语花香的4月,又该到了没有一块草坪、一个营地“无辜”的露营季。

今年,“精致露营”不吃香了,而大众化、轻量化的露营,反而迎来了自己的春天。

楼下草坪、街心公园,随处可见铺上野餐垫、搭个帐篷的平民款露营党。这种平价、方便的松弛感,或许是“搬家式”精致露营所不能体会的。

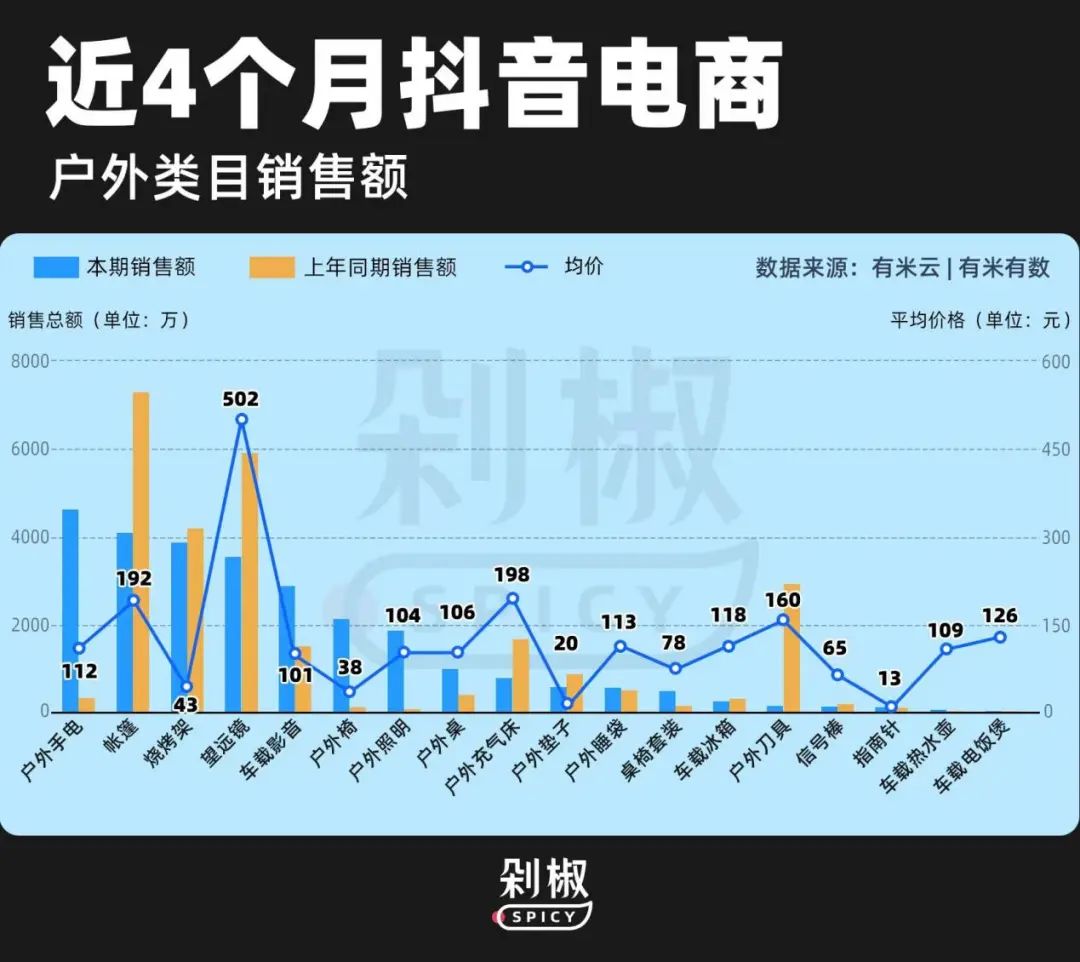

剁椒联合有米云|有米有数,对近期抖音电商户外类的销售情况进行了深入分析,发现最突出的一个趋势是——50元以内,甚至10元以内“超低价”露营商品快速崛起。

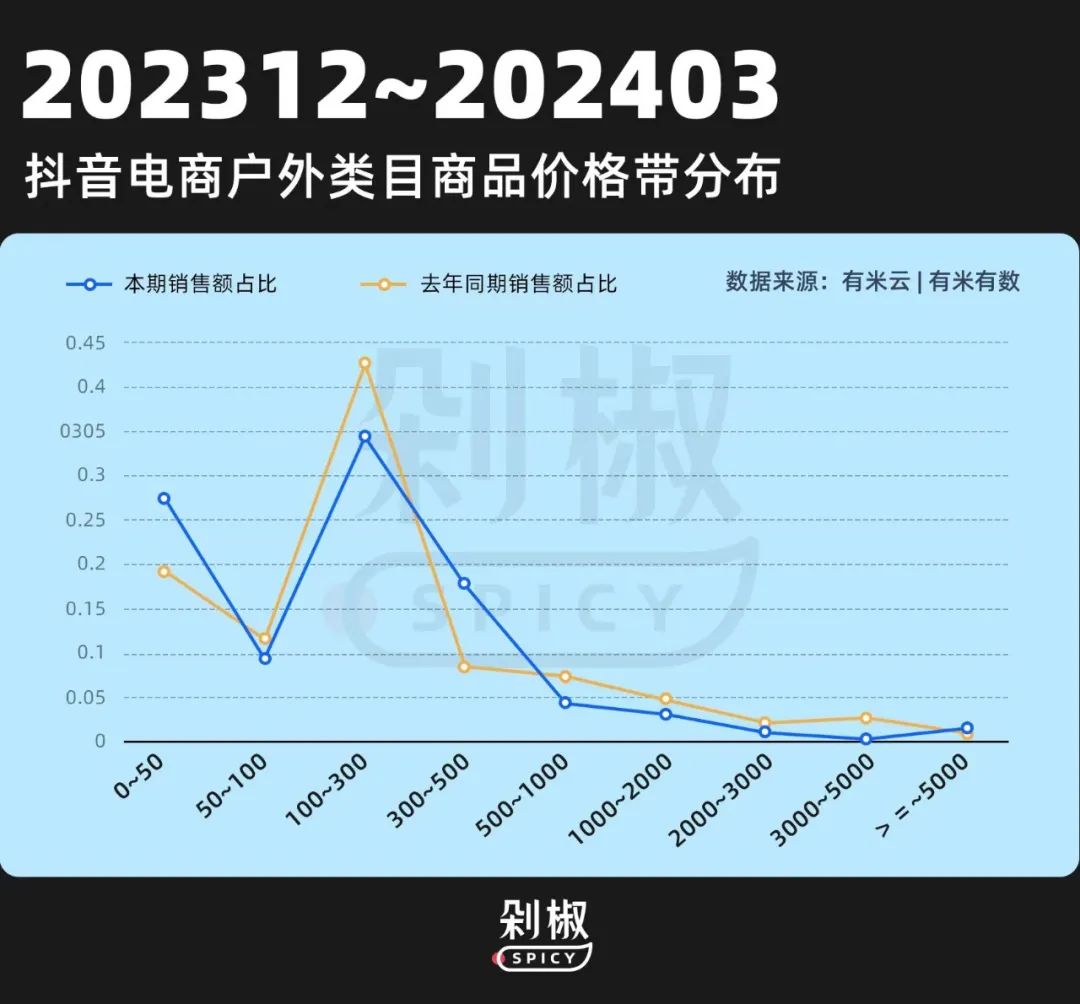

数据显示,2023年12月至2024年3月抖音电商户外类目中,0~50元区间的商品销售额占比27.37%,明显高于去年同期的19.16%。20多元一把的露营椅,10元以内的露营餐垫销量飙升……

同时,500元以上的商品销售额占比10.89%,则明显低于去年同期的18.28%。

数据来源:有米云 | 有米有数

而另一边,“露营界LV”Snow Peak、中高端的牧高笛业绩都颇为难看;营地倒闭的事也屡屡发生。

种种迹象表明:露营市场洗牌期,从业者走到了岔路口。

精致露营,简称为“Glamping”,相比传统露营,精致露营主打讲究、体面,必备房车、卡式炉、蛋卷桌、咖啡机、烧烤装备等,要的就是这种新中产的松弛感。据马蜂窝统计,精致露营的受众人群里,新一线都市人群占比达74%,80后亲子人群与90后、00后的青年人群占比达87%。

只是眼下,精致露营火不动了,也松弛不起来了。

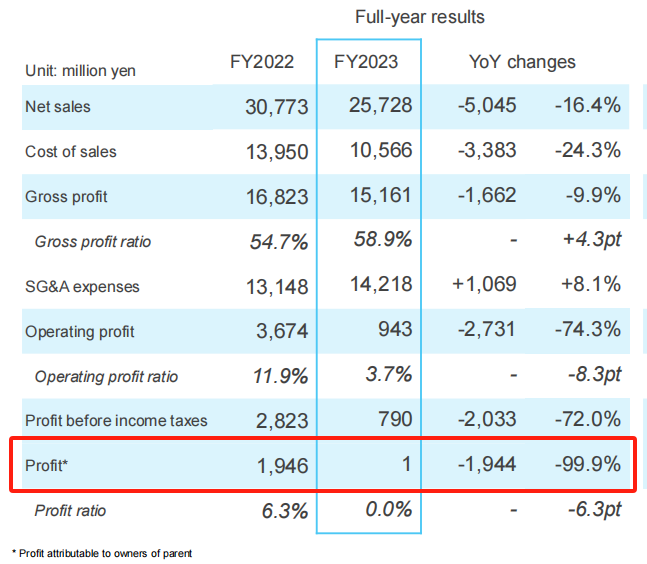

主打高端、为精致露营而生的日本品牌Snow Peak,2023年的业绩,只能形容为:惨烈。连续22年的增长神话,终结在2023财年。品牌销售下滑16.4%至257.28亿日元,归母利润仅剩100万日元,换算成人民币的话不到5万块,同比暴跌99.9%。

这数据,任谁看了都得眼前一黑。被类比的LV看了都要说一声“别来沾边”。

有国内“露营第一股”之称、定位中高端的牧高笛,2020年以来营收和净利润飙涨,眼下也陷入沼泽:2023年前三个季度,牧高笛营收也跌,利润也跌。

体面的露营氛围,都是真金白银堆出来的。不花个几千上万,怎么拍得出那种松弛感?只是当新中产也面临自己的“阶层跌落”,余粮没那么多的时候,首先砍掉的,就是这种非刚需预算。就算你不买,选择去营地“拎包入住”,也并不便宜:携程数据显示,露营过夜产品人均消费价格大约700元左右。如果选择家庭出游,基本一个周末就大几千花出去了。

或许,最让精致露营党不开心的是:钱花了,但体验并没有那么好。

艾媒咨询数据显示,57%白领消费者认为露营营地应配备厕所,56%认为应配备沐浴间,49%要求配备外置电源,45%认为营地应配备供水与排水设施。可惜的是,理想很丰满,现实很骨感。

理想的精致露营,可能是三五好友半日闲,星空野餐度华年;但现实的可能是,电源不足、水源不净、蚊虫叮咬、厕所难找、无法洗澡。想实现样样齐备?还得加钱!良莠不齐的服务、无法规避的安全隐患、价不配位的用户体验,让很多精致露营的向往者选择了“一次就好”。

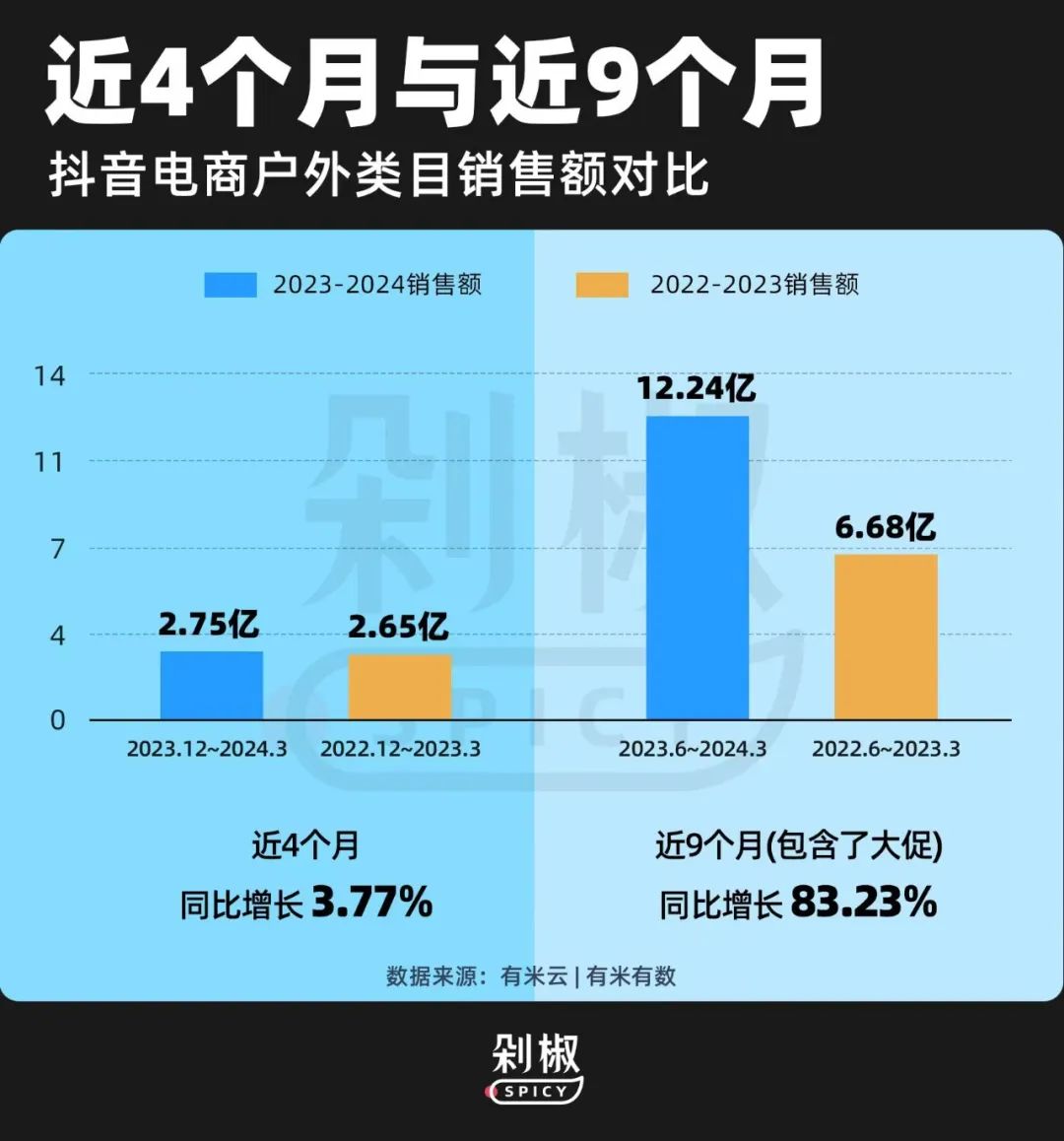

从销售数据来看,露营产业也确实是卷不动了。

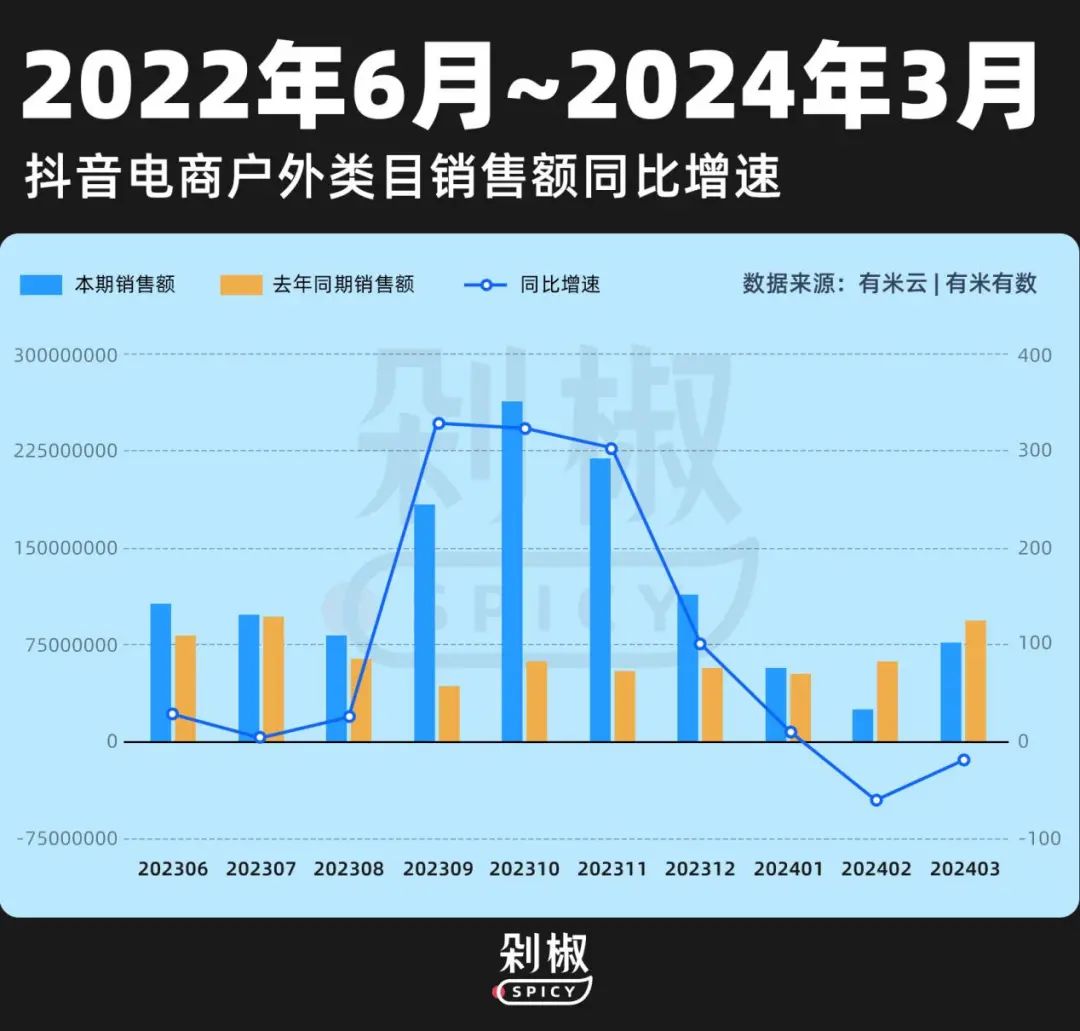

去年双11期间,各大品牌的促销活动,让整个户外类目的销售额高速增长。月度销售总额连续3个月(9月~11月)都创下了超300%的增长。

或许是去年双11冲的太猛,时间来到今年的2月到3月,虽然正值春天,露营的旺季,户外类目整体销售大盘却出现了同比下滑,分别较去年同期下滑了59.46%和18.8%。

大盘的销售下滑背后,露营迎来了一个平价时代。

我们把抖音电商户外门类细分为18个子类目,这当中,只有1个类目“望远镜”的平均售价在500元以上(价格高的结果是,望远镜类目的销售额同比下滑了 40%),其余类目的平均售价,已经全部掉到了200元以下。

这当中,户外椅的平均售价37.92元,烧烤架的平均售价43.37元,桌椅套装的平均售价77.77元,户外照明的售价103.99元……显然,跟曾经的“精致露营”相比,如今的露营主打一个“平价风”。

但低价背后,依然能看得出露营人群愈加丰富的体验追求。

车载热水壶、车载电饭煲……一系列看起来非必需的商品出现了2到3倍的增长(当然这些商品价格也都很便宜,大多在100元上下);户外手电、户外照明则分别增长13倍,21倍,但这些商品,也都在100元的价格带。

尽量少花钱,获得尽可能多的丰富体验,似乎是2024年露营人群的一个共识。

与大牌们的失落相比,露营界平价选手们在新趋势下日子过得相对滋润。

老牌选手如三夫户外、骆驼、思凯乐,新势力玩家挪客、黑鹿、原始人、探险者等,都把姿态放得很低,帐篷定价多在百元级,少数产品达到千元,其他配套的产品也大都几十、数百。

其中,上市了的三夫户外,在2023年结束了连续4年的亏损,实现盈利。其他未上市品牌,销售数据也很亮眼。

此外,还有大量的白牌(小厂商生产的、没有牌子的产品)选手们,在抖音、淘宝、1688等平台闷声发财。

有源头工厂负责人表示,在一家互联网批发平台上开了店铺,其中有一款户外露营灯的销量突破3万个,评价超过4600条。“这款产品20元出头就能买到两个。出乎意料的是,很多订单来自个人买家,消费者居然会到采购批发平台来买东西。”

2023年12月,1688官方发文称,在过去一年的新增买家中,25-30岁的“Z世代”占比近50%,30-35岁“新中产”占比近45%。买家群体的年轻化和都市化现象明显。

1688的CEO余涌透露:“现在一二线城市25岁到35岁的年轻女性最喜欢的两个APP,一个是小红书,一个是1688”。

在小红书平台上,“户外露营1688大牌厂货”“400元配齐露营装备”等主题的vlog,往往获得几千、上万点赞收藏。

图源:小红书

当消费升级半路落空,“平替”乃至“廉替”成为年轻人更香的选择,白牌选手们迎来了自己的春天,也需要更深入思考:如何从供给侧发力,在给到用户性价比的同时给到更好的产品、更好的服务,才能迎来用户的持续复购与口碑推荐。

当市场进入洗牌期,对于处在不同细分市场、不同个发展阶段的品牌和从业者来说,要如何走好自己脚下的路?

老牌品牌骆驼稳扎稳打,整体市占比达到4%左右。用户的“老朋友”迪卡侬,作为卖平价户外装备的综合零售商,以稳定品质+高性价比,实现业绩却连年走高。

与老牌相比的,是崛起的新秀。

进入2024年,在有米云数据显示的近4个月内“抖音电商户外类目销售额TOP10品牌”中,新增销售额同比增速最猛的普莱森和北山狼,分别为740%、129%。增长最高的普莱森主打产品是入门级的望远镜,均价300多元,一两百元的北山狼帐篷也迎来增长。可以看出,露营虽然迎来了一个平价时代,但消费者还是想拥有更为丰富的露营体验,当下或许品牌不再是消费者唯一优先考虑,性价比产品和白牌有了更多增量空间,毕竟之前卖的好的骆驼、挪客都有不同程度滑落。

目前就露营这个千亿级市场的产品来看,似乎有出现低价竞争的趋势。得益于疫情后露营潮的兴起,各种分享笔记涌现在社交媒体上,这帮助了国内消费者了解露营。那时候大家的共识在于——精致露营,精致与否取决于装备,种草爆款多锁定在几个品牌:牧高笛的营地车和保温箱、挪客的帐篷和徒步睡袋、黑鹿的蛋卷桌和天幕等。

事实上,客单价500-5000元之间的中高端品牌牧高笛、挪客部分产品面临增长困境。反观,普通露营玩家的低价“平替”、和非核心露营产品迎来一轮新的增长,如微笑鲨的照明设备。以此同时,定位中高端的品牌也有变化,拿挪客来说,目前它会根据不同渠道适当调整产品布局和打法。以抖音平台为例,挪客采用矩阵式架构,至少看到3家抖音挪客官方店铺。考虑抖音定位于兴趣电商,满足的是冲动性需求,因此推的产品得“有点意思”,且价格“够划算”,35元一个的可折叠水桶的确一下子就“爆了”,单抖音一个店铺号销量2万多件。

挪客销售总监洪晨认为,用户始终对产品有升级需求,一些产品卖的再便宜,都有生命周期,当用户不需要的时候,肯定还需要替代品,当有品牌走到前面去研发替代品,就代表增长是靠未来的趋势,而不是现阶段的用户增量。

当下,不少地方政府正在落地“露营+”的模式:济南推出的“济南露营季”,三亚推出的“响浪露营生活节”、北京“国际户外露营展”,纷纷将展览、市集、艺术、文化等业态融入其中,为露营注入活力,更形成叠加经济效应。同时,异业品牌们也没闲着,房车、家电、宠物、食品等赛道的玩家们也忙着和露营做联合、联名,以求实现1+1>2的效果。

“露营+”模式的业态创新、体验升级,将决定了露营能否长红,也决定了它能否与更多相关产业生态有效连接、融合,撬动新外延市场。

毕竟,如果2025年露营核心市场真实现2483.2亿元,将带动市场规模达14402.8亿元,即以核心市场撬动5.8倍的市场。

越是岔路口,越需要探路者,真的长途较量才刚开始。谁将走出新的大道?市场表现是最好的答案。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

露营一帐难求的场面还历历在目,但昨天的小甜甜,今天直接变成了牛夫人。露营到底还香不香?只做旅游“平替”,注定是没有前途的。

阿迪发布Q1初步业绩,收入为54.58亿欧元,同比增长4%;营业利润达3.36 亿欧元,大涨460%;Yeezy营收约1.5亿欧元,营业利润约0.5亿欧元。

4月16日,乐刻宣布正式开放FEELINGME私教馆「带店加盟」模式,已在上海、广州等试点该模式,目前「带店加盟」门店数量接近30家。

赢商网账号登录

赢商网账号登录

未登录

未登录