行业格局趋稳,量贩零食赛道“余温”尚在。

根据零食很忙合作品牌好想你的公告披露,2022年零食很忙的营业收入只有43.02亿元,净利润0.62亿元;2023年上半年实现营业收入37.81亿元,净利润1.21亿元。

但在今年3月的零食很忙×赵一鸣零食2024年度伙伴大会上,零食很忙创始人兼CEO晏周透露,零食很忙和赵一鸣零食在全国的门店数量达7500家,2023年门店总营收超200亿元,据此估算,零食很忙集团的营收同比增幅超过360%。

图片来源:微博@好想来品牌零食

无独有偶。根据福建万辰生物科技集团股份有限公司(下称“万辰集团”)最新发布的2023年财报显示,2023年公司实现营业收入约92.94亿元,同比增幅达到了1592.03%。其中,以“好想来”和“老婆大人”为主的量贩零食业务实现营业收入87.59亿元,同比增长13057.81%。

如此看来,作为量贩零食领域的两大巨头,虽然在营收层面都收获颇丰,但是在盈利方面似乎就没有那么乐观了。其中,万辰集团2023年的归母净利润由盈转亏,同比下滑273.72%,亏损0.83亿元;扣非净利润也同比下滑353.31%至亏损0.84亿元。即便是量贩零食业务,万辰集团提出提及的股份支付费用后也只实现净利润0.33亿元。

整体上看,各大量贩零食品牌似乎有意放慢了单纯追求规模的脚步。

01

竞争加剧,开店速度放缓

零食很忙集团的晏周在上述活动上喊出了“万店”目标。根据他披露的数据,合并之后的零食很忙集团,门店数量从合并初期的6500家增长至3月份的7500家,用了也差不多仅4个月时间。

而在合并之前,“单打独斗”的零食很忙门店数量从2023年6月的3000家攀升至10月的4000家,也只耗时4个月;赵一鸣零食从8月的2000家新增至10月的2500家只用了2个月时间……

图片来源:微博@零食很忙

换而言之,合并之后的零食很忙集团,并没有在开店速度上有所加快。不过,按照目前零食很忙集团的打法,在2024年实现万店目标并不算件难事。

无独有偶。

2023年,万辰集团量贩零食业务共新增门店4633家至4726家,而在上半年,这一数据为1920家。也就是说,在去年下半年,万辰集团的新增门店数量只有2806家。其中,还包括万辰集团斥资并购的“老婆大人”的超550家门店。显然,万辰集团的开店速度也没有明显提升。

不过,两大头部品牌依旧对未来发展充满信心,拓店依旧是其未来发展的重点。

据万辰集团在财报中引援华泰证券研报表明,我国量贩零食行业top30合计门店数已超2.6万。据招商证券研报预测,未来行业可增至10+万家,仍然有巨大的发展潜力。

图片来源:微博@赵一鸣零食

据不完全统计,目前,门店数量超过1000家的量贩老师品牌包括零食很忙集团(包括零食很忙和赵一鸣零食)、好想来、零食有鸣、糖巢、爱零食、零食优选等7个品牌;门店数在500-1000家的包括戴永红、老婆大人、零食舱、恰货铺子、零食奶爸、湘遇舌尖零食等6个品牌;门店数在500家以下的包括桔子花开、怡佳仁、七货街、恰货铺子、零食青蛙、零食舱、零食站点、蓉一品等品牌……

不过,各大零食品牌都有各自的“主场”。比如零食很忙的湖南、赵一鸣零食的江西……而万辰集团虽然依靠资本整合能力跻身行业头部,但财报显示,截至2023年底,4726家门店中有3245家位于华东,而公司收入前十的门店,有8家来自安徽(其中7家位于合肥),另外浙江安吉和河南信阳各一家。

随着各大品牌“跑马圈地”,真正留给量贩零食开店的地方并不多了。所以零食很忙集团才在去年和万辰集团“短兵相接”,减免加盟费、扶持加盟商、各种补贴等花式“抢”加盟商。

对于加盟商而言,量贩零食头部品牌的开店成本其实差别并不大,回报周期也旗鼓相当,所以当不同品牌陷入直接或间接竞争,无疑是增强了意向加盟商的观望态度。

02

高度同质化背景下的“赚钱难题”

自2017年以来,量贩零食行业已快速实现弯道超车,复合增长率达到114.6%。据中华全国商业信息中心的最新数据,2022年中国休闲零食市场规模已经达到了1.5万亿元,较2021年同比增长11.6%。其中,零食量贩店占据了约10%的市场份额,达到了1500亿元,这一数字在2023年各零食量贩品牌进一步扩张的背景下还有望继续提升。

而现在的量贩零食门店,产品除了覆盖水饮冲调、膨化食品、烘焙糕点、糖巧果冻、肉类零食、坚果炒货、方便速食、果干蜜饯、素食山珍等核心品类的产品组合,也基本涵盖食品饮料所有子品类。单店SKU数量大约在1500个左右。

所以,在产品同质化、业态同质化的大背景下,真正考量的还是供应链能力问题。

对于未来量贩零食行业的发展,万辰集团在投资者关系活动记录表中透露:“今年的行业格局比去年要更明确一些,零售行业还是相对比较看重规模效应的。一方面将对供应链的把控能力,不管是成本的降低,还是商品深度的开发和选品商品类的优化,都有很高的对规模的要求。另一方面很多费用会因为营收的提升而导致费比率逐渐下降,包括效率的提升。所以我们随着规模越大之后,竞争优势会更加明显。”

对于量贩零食拓展计划,万辰集团在财报中着重提到了门店扩张和供应链建设。

其中,门店方面将在巩固和发展现有优势市场的基础上,不断向其他区域包括河南省、河北省、重庆市、广东省、陕西省、福建省等地区进行扩张;

而在供应链方面,万辰集团表示将加大与现有供应商的合作力度,并积极寻找同行业头部供应商以及当地优秀供应商的合作,不断推出品质更佳的产品,使已有的产品种类更加丰富,并且在保持销售高周转下实现产品力快速反馈,与厂家进行产品共创,开发更符合量贩零食业态的产品。

不过,对于量贩零食来说,低毛利带来的经营风险不可不防。

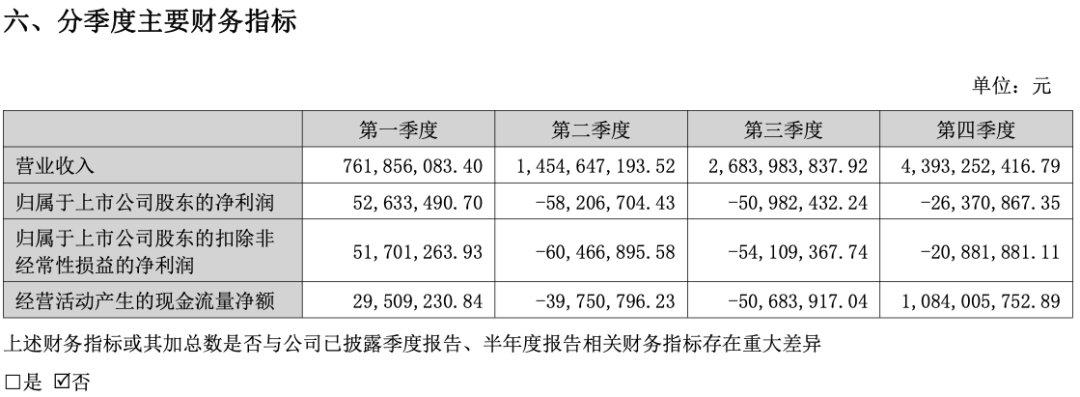

根据财报显示,由于行业竞争加剧,2023年万辰集团量贩零食行业的毛利率为9.52%,较上年同期减少了4.88个百分点,而剔除计提的股份支付费用后的净利率仅为0.4%。不过,分季度来看,2023年万辰集团的盈利能力有所改善。

另据万辰集团披露的2024年第一季度业绩预告显示,公司预计量贩零食业务收入预计46亿元-50亿元,同比增长678.31%-745.99%,剔除股份支付费用后该业务净利润预计1.1亿元-1.3亿元,净利率约为2.39%-2.60%。

由于规模快速扩张,量贩零食品牌的营收都呈现指数级上升,在利润空间本就不高的背景下,企业仍然投入了大量的利润用于抢占市场份额。随着整个业态逐渐“降温”,或许这种看上去“赔本赚吆喝”时代或将提前结束。

END

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

尽管大家都知道无节制的价格战只会消耗资源,但有业内人士坦言,所谓的守阵地以及拓市场,除了价格战,没有其他有效手段。

截止今年6月末,公司旗下量贩零食销售渠道,已覆盖1920家,门店分布于江西、安徽、河南、江苏、山东、河北等多个省份。

截止2023年末,公司旗下量贩零食门店已达4726家,跻身量贩零食行业头部阵营。据其官网披露,到今年4月,门店数量已增至5200+。

高端生活方式品牌「SIDANDA诗丹娜」完成近亿元A轮融资,将主要用于产品研发、品牌建设及渠道拓展,目前已在线下开设了4家门店。

关键词:SIDANDA诗丹娜品牌融资 2024年04月23日

赢商网账号登录

赢商网账号登录

未登录

未登录