文|Tinney

“雪糕刺客”已经销声匿迹,“酸奶刺客”能坚持多久?

近几年,消费行业有一个很普遍的现象,就是高端化。但大多数品牌的高端化,无非是换个包装加点噱头,然后卖高价格。

这样的“高端”产品,很多消费者并不买账。

像是酒业,很多品牌向高端化进军,结果是大部分品牌终端价格倒挂;再比如雪糕市场一度爆火的网红钟薛高,曾是资本争相追捧的对象,如今却只能以失败收场。

就连曾经十几、二十几元一杯的咖啡,都陷入9.9价格战;高端茶饮品牌喜茶、奈雪的茶也纷纷降价......

纵观整个消费行业,都处在理性消费回归的氛围中。

但最近,一家名为Blueglass的酸奶品牌却经营得如火如荼。其以“元素周期表”式的配料表和高达45元一杯的价格,引起无数人好奇。

01

广告翻车,被指擦边营销

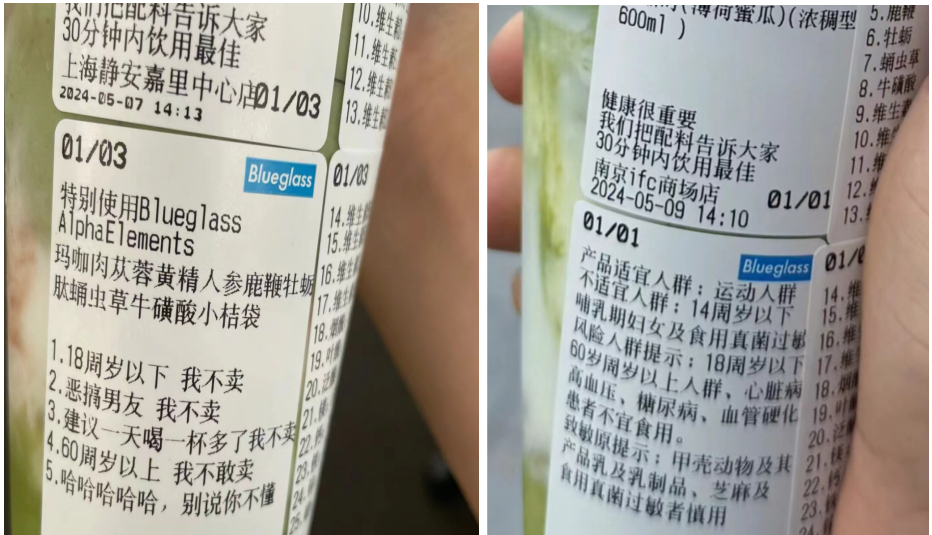

5月7日,被誉为“酸奶界爱马仕”的Blueglass推出新品酸奶,系列名为“男友力扳回一局”。其中,海报提别提示使用人参、鹿鞭、黄精、牡蛎等中药材,海报面世后便陷入争议。

在Blueglass发布的海报中,除了中药配料外,还标注了四不卖,分别是18周岁以下、恶搞男友、一天大于一杯和60周岁以上不卖。

广告中甚至写着“哈哈哈哈哈,别说你不懂”,同时标着“十八禁”的符号。

(图/Ibrandi品创)

这样的广告语,让很多网友感到不适。

由此,5月5日,便有网友公开发文投诉,表示Blueglass新发布的产品广告擦边低俗,因推出的新品薄荷黑巧蜜瓜(酱香型)和薄荷蜜瓜(清香型)两款产品中有不少中药材,便被网友戏称“壮阳泻药”,并质疑其安全性和合规性。

(图/Ibrandi品创)

也有不少网友认为广告非常Low。小莫(化名)提到:“之前逛商场看见这个广告,感觉很恶心。”其无语道,“我之前一直以为这牌子走的中高端路线,现在突然搞这种广告,难道真的以为这种画像是它家核心用户吗?”

一位长期购买Blueglass酸奶的消费者李可(化名),在购买新产品后感慨道:“我觉得它开始‘作死’了。这次新出的口味有点营销大于产品力,个人感觉已经脱离饮料用途的序列。”其进一步对新品评价道,“味道很难说,一股药味,仁者见仁,喝完像旋了五倍加浓美式。”

5月7日,Blueglass客服对媒体称,该广告并非擦边广告,并解释称只是标明配料和适宜人群,建议有需要的用户按需购买。

据看看新闻报道,5月8日下午,黄浦、徐汇、杨浦等区的市监执法人员,分别前往辖区内的Blueglass门店,对问题产品开展调查。

执法人员上门检查后,Blueglass门店将问题广告标语全部下架。上海市市监部门表示,将对该品牌的产品成分,是否对普通食材进行功能性宣传等情况,展开进一步调查。

值得一提的是,此前Blueglass就曾因广告虚假宣传被罚。

据国家企业信用信息公示系统显示,2021年,Blueglass在其微信小程序的“天然藻蓝蛋白酸奶”和“我们的超级食材”模块中,发布“超强抗氧化功效”“增强免疫力”“消除自由基”“对抗炎症”“促进细胞活性”“快速合成弹力蛋白”等宣传标语,之后因无法提供广告内容相关证明材料,构成虚构使用商品或者接受服务效果的虚假广告的行为。

Blueglass的母公司北京悦活餐饮管理有限责任公司因此被罚6万元。

营销专家路胜贞对此说道:“它犯了早些年保健品行业犯得错误,对产品进行清晰化表达,突出确切的疗效性功能,这会导致整个现制酸奶行业受到信任冲击,甚至会影响到现制酸奶的创新。”其认为,“对Blueglass自身而言,此次事件会导致信任危机,动摇产品存在的心智基础,导致消费选择度降低;其次是对其品牌造成巨大负面影响,在渠道扩张和经销商扩张上带来巨大压力”

02

“酸奶刺客”魅力何在?

此前,“45元一杯的酸奶你会买吗”的话题登上热搜 。

话题里提到,在北京、上海“火出圈”的现制酸奶并不是因为口味有多好,而是喝完后肠胃反应不小,并提到标签上复杂如同“元素周期表”。

有网友猜测,该品牌疑似Blueglass。

在相关投票中,有1.9万人选择了“不会买、太贵”的选项,另有7000人选了“啥酸奶啊贵成这样”,选择“试试看”和“会买”的人加起来只有不到6000人。

所以,45元一杯的现制酸奶,为何让许多消费者甘心买单?

一位不久前才首次尝试Blueglass酸奶的24岁姑娘姜未(化名)坦言:“第一次喝到Blueglass酸奶的时候确实很惊艳。”其进一步解释道,“不是因为口味,而是因为配料表。”

“朋友之前就一直推荐我试一试这个牌子的酸奶,但我没当回事,因为一直觉得哪个商店都能买道酸奶,产品也差不多。”姜未想起当时的想法,笑着摇头说,“还是我太天真,雪糕都能有高端产品,酸奶怎么不行。之后我朋友请我喝了一次,当时我看到配料表就很震惊,说实话这辈子没见过这么‘花里胡哨’的配料表。”

在姜未买到的酸奶配料表中,维生素A、B、C、D和镁钙铁锌都是基本的,此外还有烟酸、叶酸、各种菌类和花青素。 “当时看到一杯酸奶要45元,感觉自己特别像大冤种,但看到复杂的配料表,突然觉得还可以。”

和姜未类似看法的消费者并不在少数,很多消费者都认为,这么多的健康元素都在一杯酸奶中,喝完后还能使肠胃通畅,让人觉得健康和安心。

姜未的朋友,27岁的妍妍(化名)也直言:“一开始买就是觉得新奇,但价格毕竟不低,之后还会买,是觉得配料表很健康,所以才给朋友推荐。但说实话,喝完没什么感觉。”

其实,Blueglass品牌从“诞生”开始,就一直标榜“无糖”“轻卡”、“无负担”等理念,传达给消费者一种健康的形象,就连不同产品前标的广告语,都是传递Blueglass酸奶健康的元素。

比如,“元气周期表”不老莓好气色运动酸奶系列旁边写着“我的运动搭子”、膳食纤维代餐酸奶系列旁边写着“营养我都要”等。

(图/Ibrandi品创)

此外,品牌目前在售的系列有主打膳食纤维及活性益生菌的“小蛮腰Buff9畅派”系列、主打原花青素不老莓的“Supergirl的新选择”系列、主打燕窝肽VC酸奶的“好气色”系列等。

再加上,Blueglass品牌官网的活动展示页面,都是产品与各种运动赛事运动员的合照,包括多巴胺城市跑步定向赛、自然探索骑行、燃脂空中踩单车挑战赛等,这些关联的活动无疑让消费者对Blueglass的健康印象更加深刻。

经过疫情三年的洗礼后,人们对健康的重视程度再次提升,就连一向追求自由的年轻人,如今也都沉迷养生。

一份关于2024新年送礼趋势的调查显示,87%被调查消费者会关注产品是否具有健康属性,位列关注点第一名。

另有一项基于消费价值理论的酸奶购买 意愿研究中显示,50%以上的消费者选购酸奶的原因是营养丰富并且能促进消化,其次有调理肠胃、充饥解馋、具有多种口味、饮用便捷、保健功能、帮助睡眠等。

“目前来说,在体重管理、颜值管理、营养管理、大健康管理的四个管理的加持之下,新生代消费者对于一些创新升级的产品是没有防护力的,他们主要是看卖点、看颜值。” 中国食品产业分析师朱丹蓬表示。

路胜贞直言:“Blueglass的成功,延续我对新式茶饮由快乐茶饮向功能性茶饮变化的趋势性判断。渠道上,它们以高净值的商圈和人群为定位,抓住一群奢侈型消费群体的需求。产品上则以高质量的产品内容物和高度清晰地定位,抓住了消费需求的心理爆破点。”

可见,Blueglass整个品牌切入市场的方向,也确实做到迎合消费者的需求。 除了本身的配料表足够亮眼,其产品价格也足够刺激消费回归理性的消费者们。由此,Blueglass也被戏称为“酸奶界的爱马仕”。

不过,即便是品牌主打“健康通畅”,也仍无法避免陷入舆论。

今年3月,Blueglass陷入“泻药”舆论,一则“网红酸奶Blueglass成新型泻药”的热搜引起网友们关注。其中,有购买过Blueglass酸奶的消费者称:会一直腹泻,去医院检查后确诊肠胃炎。

也因此,有很多网友调侃“严重怀疑有泻药”、“酸奶过期谁喝谁窜”、“不要买现调酸奶,请认准卫生出厂准字号”。

03

现制酸奶市场,想象力有多大

如今的消费者,一边吐槽高端包装酸奶的贵,一边花大价钱买更贵的现制酸奶。

根据欧睿Passport数据显示,中国预包装酸奶2019-2023年零售市场规模收缩近19%。

国内预包装酸奶市场的销量持续走弱,除了因本身价格持续升高外,还受到近几年多元化消费导致的需求减少,再加上现制酸奶的冲击,使得各大酸奶品牌纷纷促销降价挽回市场。

相比之下,现制酸奶却卖得热火朝天。

现制酸奶品牌的领头羊茉酸奶在2023年四次登上热搜,而火出圈的Blueglass在大力扩张店铺,从北京、上海开到南京,仅用一年半就新开了87家门店。

要知道,在2021年7月时,Blueglass门店数量仅33家,如今数量却已经破百。

酸奶市场两级划分,在现制酸奶市场爆火的背景下,涌入的玩家也越来越多。

据企查查数据显示,2023年前11个月,酸奶相关的企业注册量达到了1,367家,企业存量达到了6,753家,同比增长10.6%。

据红餐大数据显示,2023年现制饮品市场规模预计将达2613亿元,同比增长22.8%。截至2023年12月,全国现制酸奶品牌的门店数超过了2.3万家。

这也代表,虽然行业目前从潜伏期进入上升期,但竞争在进一步加剧。

行业中,除了入局较早的Blueglass、茉酸奶、喜识冰糖葫芦炒酸奶等品牌,也有不少新兴品牌,比如王子森林、K22酸奶草莓等。

除此之外,现制酸奶市场的火热,也吸引来不少跨界选手。比如聚焦新茶饮赛道和咖啡赛道的喜茶、奈雪、七分甜、茶百道、星巴克等,都纷纷上新酸奶产品。其中桂桂茶直接推出新品牌“酸奶罐罐”,只为在越发火热的现制酸奶赛道分一杯羹。

行业热度升温,自然也吸引到资本的目光。

据ibrandi品创不完全统计,截至2023年,现制酸奶赛道共披露5起融资事件。其中Blueglass在2020年及2021年分别获得A轮及B轮融资,王子森林、茉芸酸奶、茉酸奶则在2023年分别获得A轮或天使轮融资。

种种火爆的情形,让2023年被誉为“现制酸奶元年”,但值得思考的是,这种热度能否持续?

实际上,目前市场中除了入局较早的几家品牌外,其他新兴品牌都受低温运输、成立时间较短等问题而未能实现规模化。

据红餐大数据显示,截至2023年,超过9成的现制酸奶品牌的门店数在3家以下,门店数超过50家的品牌占比不到1%。

这表示,像茉酸奶、Blueglass这些老品牌占据了先发优势,但随着其他品牌的低温运输链进一步完善,规模化进一步扩大,行业竞争将进一步加剧。同时,现制酸奶行业没有护城河,行业大概率会陷入产品同质化严重的状态。

朱丹蓬对ibrandi品创直言:“目前这些品牌更多的是一些噱头,里面智商税成分很高,可能性也很高,因为其不具备可以研发的技术。”

此种条件下,现制酸奶市场的火热及迅速成长只会使同质化的竞争加剧,待到消费者习惯这种清晰定位的产品后,导致新鲜感下降,那么等待着现制酸奶的未来,也许同样会是“价格内卷”。

市场竞争一旦白热化,品牌的高溢价路线则未必能长久。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:摊牌吧,年轻人就是喝不起星巴克了

虽然现制酸奶掀起了一波又一波热潮,但这个赛道目前还存在明显的痛点。

现制酸奶的产品属性类似“预制菜”,品牌商很难掌控供应链,未来随之市场日益内卷,品类创新空间与溢价能力将受到极大制约。

高端酸奶的兴起是否预示着奶茶开始走下坡路?人们为什么愿意为高端酸奶掏腰包,其中的消费心理是什么?高端酸奶的未来是天坑,还是风口呢?

赢商网账号登录

赢商网账号登录

未登录

未登录