行业未动,法律先行。

自1995年不动产特定共同事业法出台,日本相继设立SPC法 (《特殊目的公司实现特定资产流动化法》) 、投信法 (修订) 等系列法案以推动J-REITs (日本房地产投资信托基金) 面世。

2001年3月,东京证券交易所正式开设J-REITs市场,当年9月日本三井不动产与三菱集团发行的首批REITs正式上市。

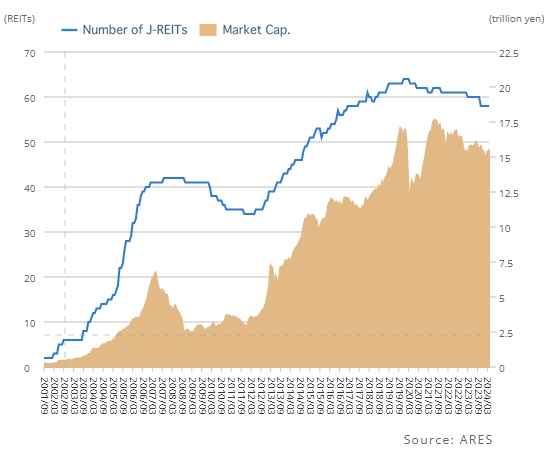

经过20余年的长足发展, 截至2024年4月 ,J-REITs市场总规模达到15.47万亿日元,包括58支J-REITs产品,涵盖底层资产4802个。

●图源:ARES

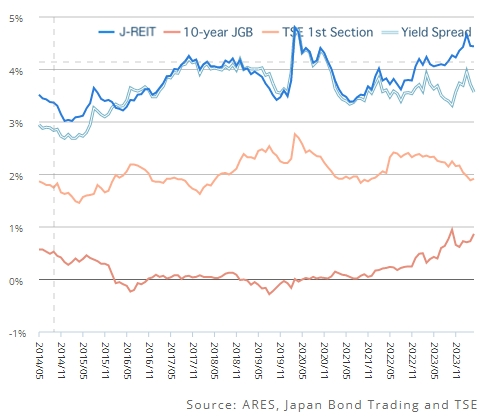

收益率方面,2014-2023年J-REITs平均股息率4%-5%,考虑到资产增值,整体年均回报率约6.5%,高于日本10年期国债利率。日本长期的低利率环境,进一步增加了J-REITs的投资吸引力。

●图源 :ARES

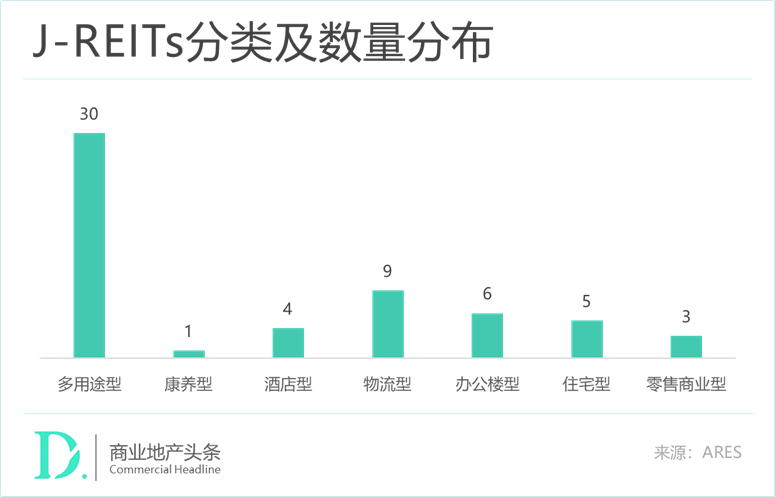

作为亚洲市场首个开放REITs的国家,J-REITs涉及多元资产类型,按照资产组合可分为单一用途与多用途型REITs,目前以多用途型为主 (多用途型即该REIT持有的底层资产类别在2种及以上) ,共30支。

而单一用途型REITs则以物流地产与写字楼为主,其中单一持有商业零售地产的仅3支,包括三井不动产旗下的一支Frontier Real Estate Investment Corporation。

J-REITs的兴起,为日本不动产商带来了新的机遇,帮助它们打开商业地产项目投融管退全链条,这其中的典型玩家之一便是日本的老牌地产商三井不动产。

01

借力J-REITs,

三井轻资产转型度过危机

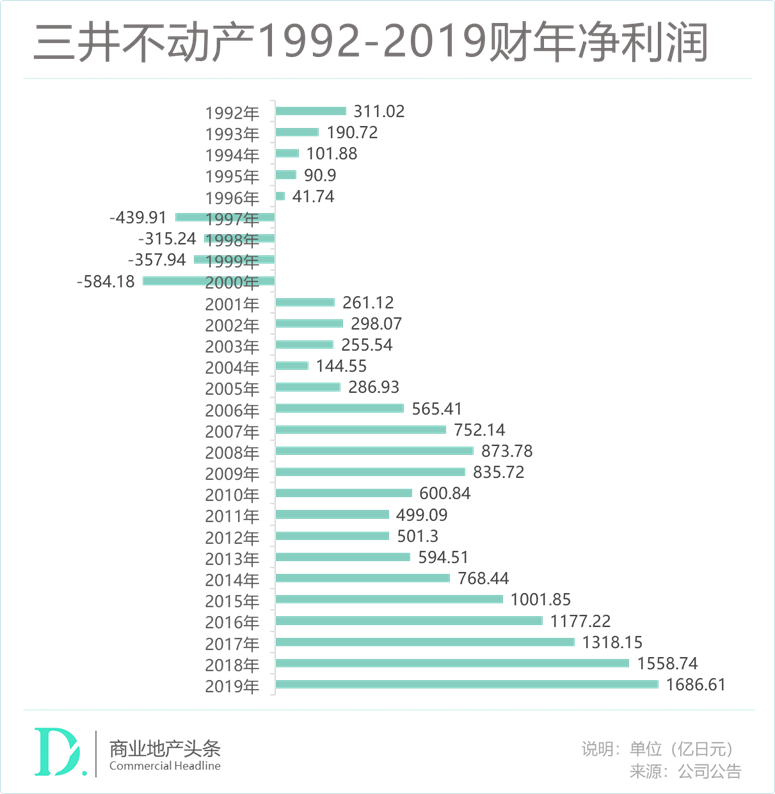

上世纪90年代,日本楼市崩盘,三井不动产深陷其中。1997-2000年间,三井不动产连续亏损,净负债率高企,一度飙升至345%。

2000年,三井不动产不得已出售了其持有Oriental Land (与京城电铁合资成立,拥有东京迪士尼乐园的经营权) 的股权,带来了304亿日元出售收益,但每股售价仅为IPO价格的约60%。

尽管获救了,但三井不动产的净利润却遭重创。1996年开始,三井不动产连续4年经营亏损。那段时间,其不得不把主要发展精力放在金融、销售分公司等下属企业的清算、结构调整和经营重建上。

泡沫中摔倒的三井不动产,拍拍身上的尘土走向了转型路。2000年5月,提出新发展计划,即通过减少有息负债、扩大轻资产、培养新业务等提高盈利能力。

其中,轻资产转型是关键一环。一方面大力开展代建业务、长租公寓管理业务等拓展收入来源,另一方面借助政府对于J-REITs发展的大力支持,发行公募REITs,设立私募基金,为旗下重资产的退出提供有力保障,逐渐增强基金管理运作能力。

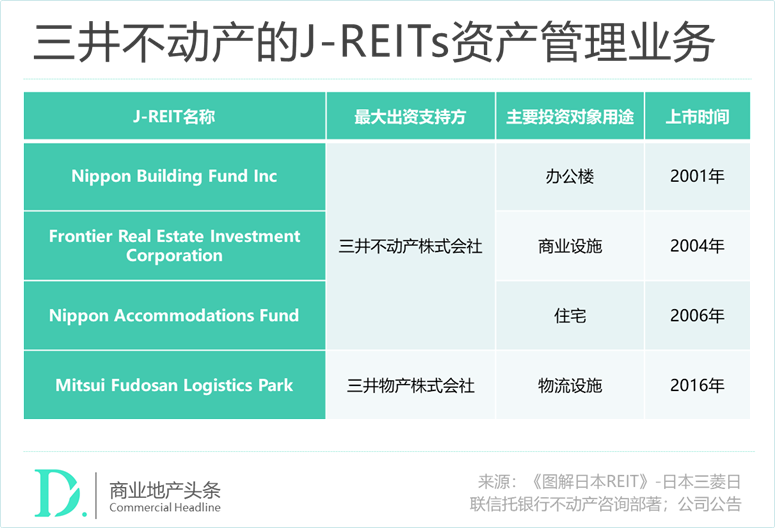

三井不动产目前在日本共发行4只REITs,并多次增发融资支撑资产收购。4只REITs分别针对不同类别的底层资产,最早成立也是目前三井旗下最大的一只REIT为日本房产基金,底层资产主要为办公楼,是日本首批发行的2只REITs之一。其次还有专注住宅项目的日本住宿基金 (Accommodation Fund) ,是目前日本第二大的住宅类REIT,以及由三井物产株式会社发起的日本物流基金 (Logistics Fund) 。

而Frontier Real Estate Investment Corporation,底层资产和投资对象均为商业零售资产,是由投资公司前沿不动产设立并于2004年上市,三井不动产于2008年收购该管理公司的100%股权以及REIT公司的11.68%股权后,实现了对此REIT的控制,并作为资产运营方对其旗下项目进行管理。

●图源:三井不动产株式会社官网

通过发行和管理上述四只REITs,三井不动产快速降杠杆,D/E ratio(债务股本比率,显示债务融资与股本融资的比例)从2001财年的3.8倍降至2005财年的1.4倍,后续基本保持在1.2-1.5倍左右,平稳地度过行业动荡期。

02

市值超2470亿日元

拆解三井商业设施REIT结构

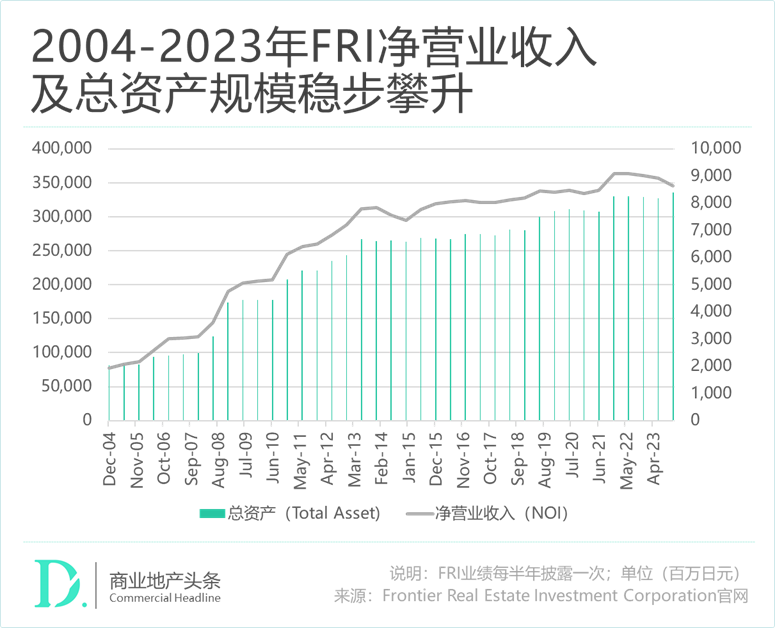

按照最新市值统计,三井不动产的Frontier Real Estate Investment Corporation (以下简称FRI) 当下市值近2470.8亿日元。

截至去年12月31日,该REIT在管40个零售项目,在管面积超152万㎡。其中2023年新增两个投资项目,并于2024年5月新增一个投资项目 (Yaoko Sagamihara Hikarigaoka Store) 。

1、底层资产持续扩容,优化资产结构保增长

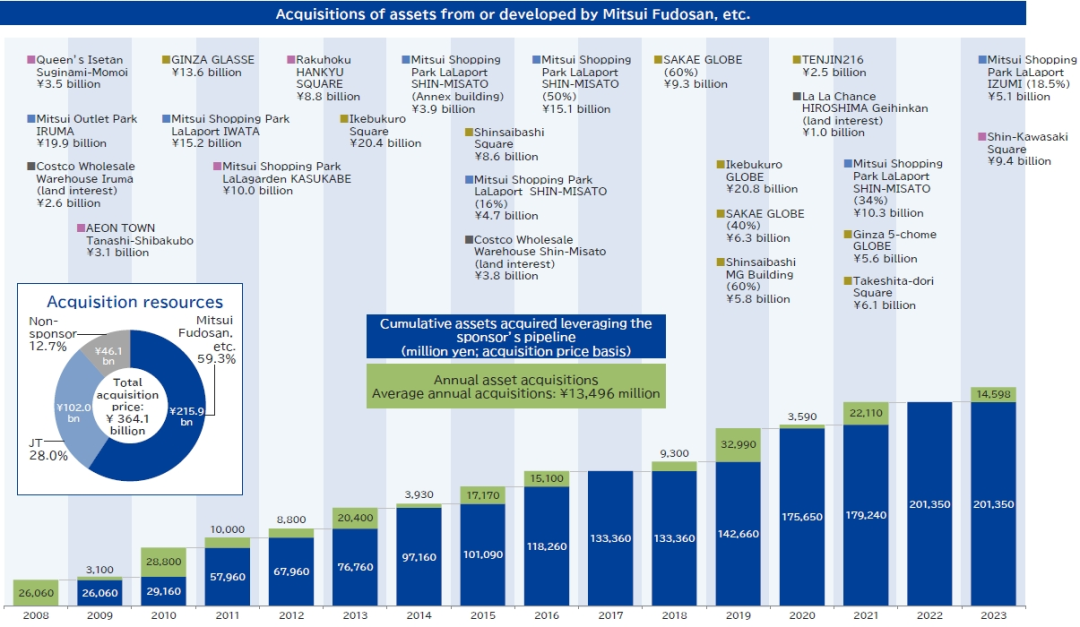

自从被三井不动产收购以来,FRI底层资产的数量与管理面积双增长。扩容的资产中,近60%的项目来自三井不动产的输入,基本每年都有收购原三井旗下零售项目的动作。小部分项目由原来的投资方日本烟草公司输入,极少部分项目独立外拓。

一方面,三井不动产通过良好的品牌效应与运营能力,将运营较好的零售项目如LaLaport购物中心、三井奥特莱斯等通过REITs实现退出,完成集团轻资产化的最后一环;另一方面,FRI接收运营相对成熟的项目,能够保证项目的出租率与未来现金收益,实现资产增值与运营现金流的稳步增长。

●图源:Frontier Real Estate Investment Corporation官网

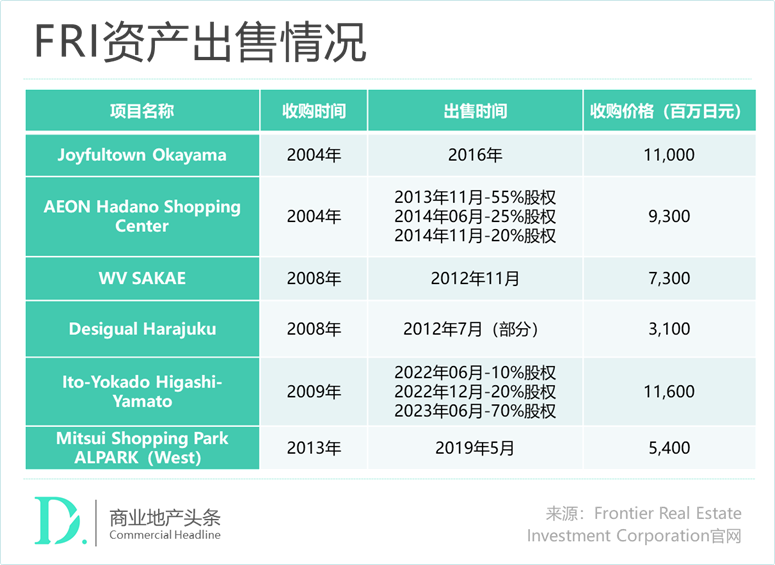

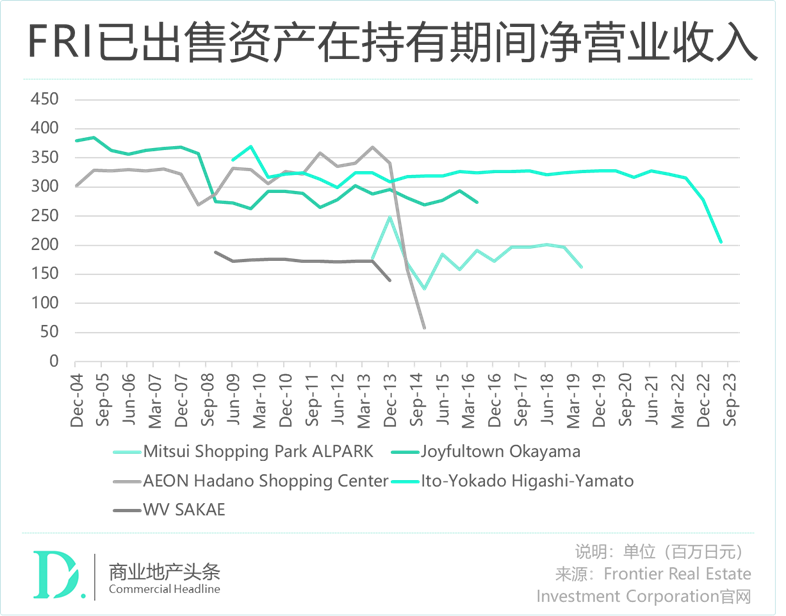

值得注意的是,在营期间FRI出现两次相对集中的资产处置,一次在2012-2014年间,一次在2022年-2023年间。出售的时机均为经济下行阶段后的恢复期,通过优化底层资产结构,调整投资组合,以保障整体资产池的营收恢复与增长。这些出售的底层资产,持有期基本在5-10年,处于项目经营的相对成熟期。

纵观5笔出售的底层资产在持有期间的经营情况,大都呈现增长乏力,甚至有较大程度下滑的趋势。伊藤洋华堂的NOI仅在被收购的半年内出现小幅增长,后续运营周期中NOI基本持平、增幅有限;三井购物公园2014年营收出现较大幅度下降,次年小幅恢复后持续处在增长低位状态。

剔除未来预期增长缓慢的底层资产,并持续将优质资产纳入资产包,FRI实现了经营性收益的稳定增长。

2、底层资产类型丰富,良好投资研判与长期经营展现抗逆性

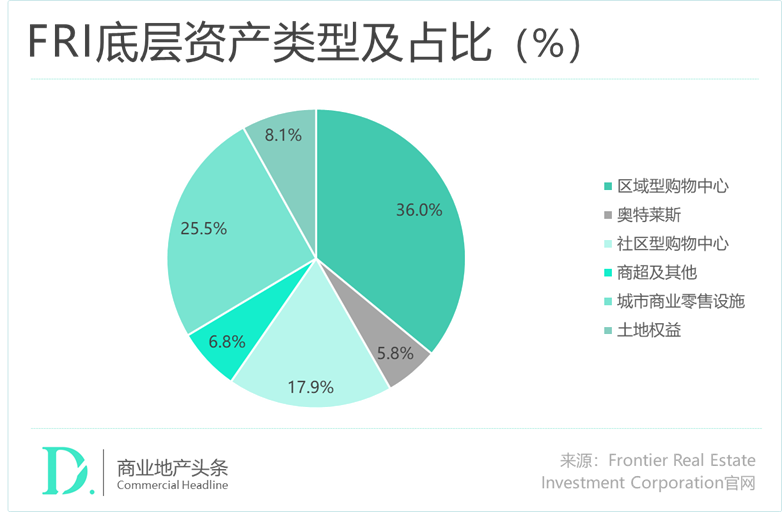

*目前FRI底层资产商业类型呈多元化结构 ,主要以传统的购物中心以及城市零售设施为主,同时还包含了部分社区购物中心、奥特莱斯及商超等特殊的零售商业类型。

此外,FRI还保留了部分项目的土地权益。2023年,FRI将新桥广场的商业建筑部分售予三井不动产,由三井不动产进行后续建筑重建,FRI仅保留了土地权益,以隔离房地产开发阶段的各类风险。由这点可以看出,三井不动产与公募REITs之间的开发建设-投资-运营-资产管理闭环的紧密配合。

●图源 :Frontier Real Estate Investment Corporation官网

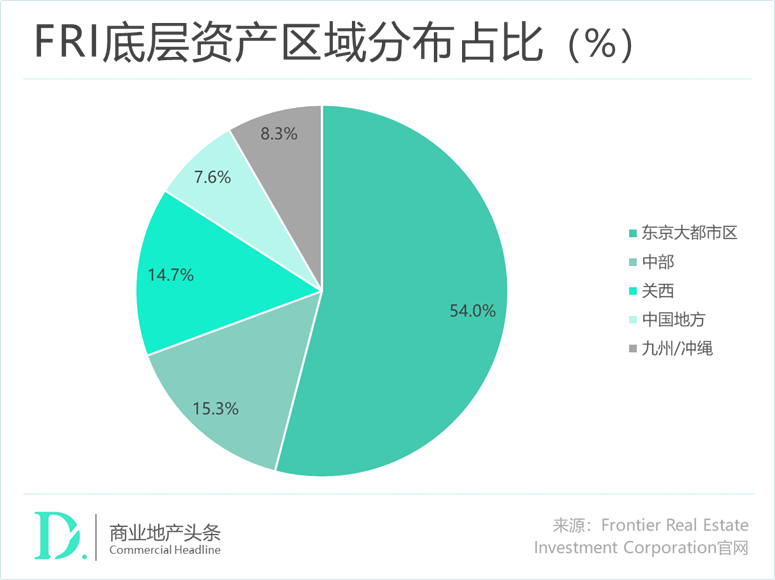

*区位来看,FRI囊括的项目超半数分布在东京都市区 ,且大都在东京最繁华的轨交山手线周边,如池袋广场、永旺品川海滨店、竹下通广场等,地理位置较为核心,还另有约15%的项目分布在日本中部与关西地区。

●图源:Frontier Real Estate Investment Corporation官网

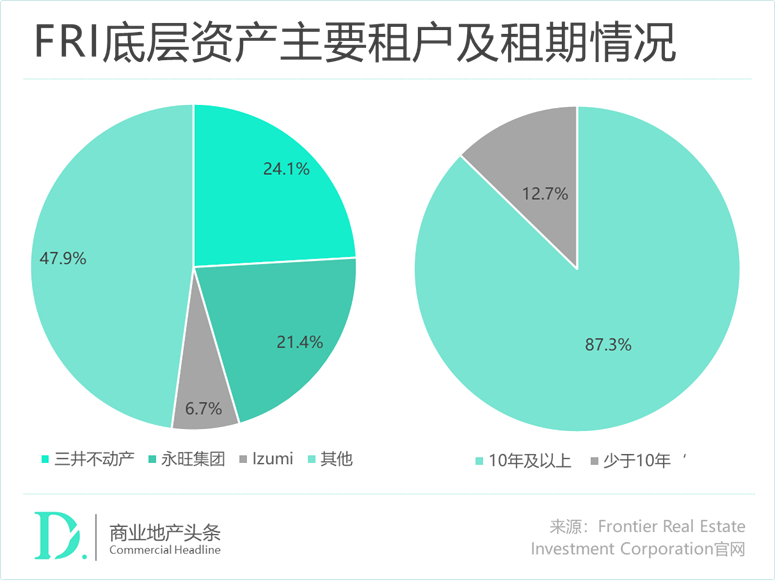

*租约合同期限长,租户稳定性高,出租率有保障 。FRI的40个底层资产中,截至2023年12月31日,有39个项目出租率达到100%,项目中的主力租户多为永旺、堂吉诃德、Costco商超等大型商业零售品牌。

●图源 :Frontier Real Estate Investment Corporation官网

项目内的商户平均租约18.8年,近90%的租约在10年及以上,稳定的主力店租户保证了项目持有期间的稳定现金流。

通过优化底层资产结构,扩充商业类型,加之稳健的租户管理方式,FRI的净营业收入即便遇上短期波动也能快速恢复,且保持稳定增长。基于此,FRI的资产总值也逐年增长,规模逐步扩张。

03

J-REITs的中国启示录

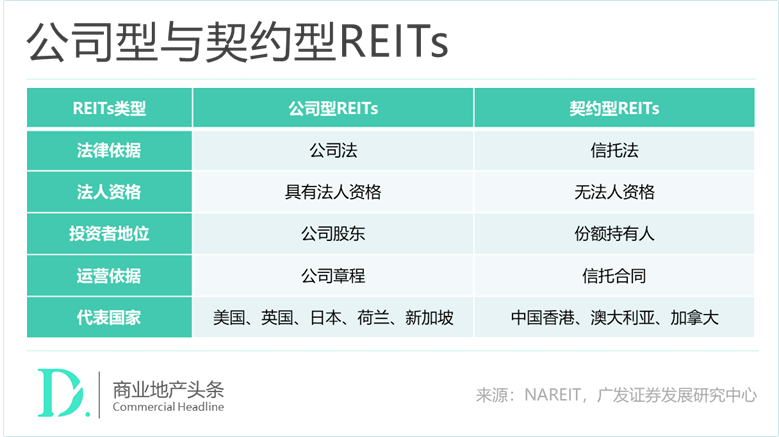

1、J-REITs以公司型投资信托模式为主,投资参与主体多元

目前公开发行的REITs在组织形式上主要分为公司型与契约型,J-REITs一般是以投资法人发起的公司型为主,而目前国内C-REITs (中国不动产投资信托基金)多以契约型基金形式进行设立。

二者区别上,公司型REITs具有法人资格,投资者具备类似公司股东大会的投资人大会表决权,保有投资份额的投资人可以就投资法人的管理人员任免等事项行使表决权,具有一定的监督权限。而契约型REITs则不具备这样的表决权,仅作为投资者享受项目的投资收益分红。

在这种公司型的组织结构下,J-REITs既可以直接持有底层资产,也可通过收购信托收益权的方式间接持有底层资产。实际操作中,大多选择通过持有信托收益权间接持有底层资产,一方面可为J-REITs (即投资法人) 避免一系列税负,同时也可通过信托公司对于底层资产的首轮尽调,增加一轮筛选机制,降低交易风险。

公司制的投资信托模式为投资者们提供了更加灵活的投资交易方式,并为投资者们提供合理避税的操作空间。

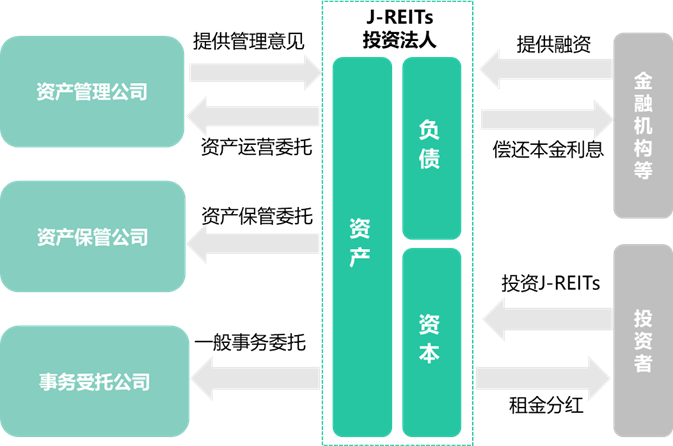

在管理模式上,J-REITs实行全委托的运营模式,即在投资研判、底层资产尽调、物业管理与运营等方面全部委托至外部管理人进行管理。

2、J-REITs与C-REITs均能基本达到税收中性

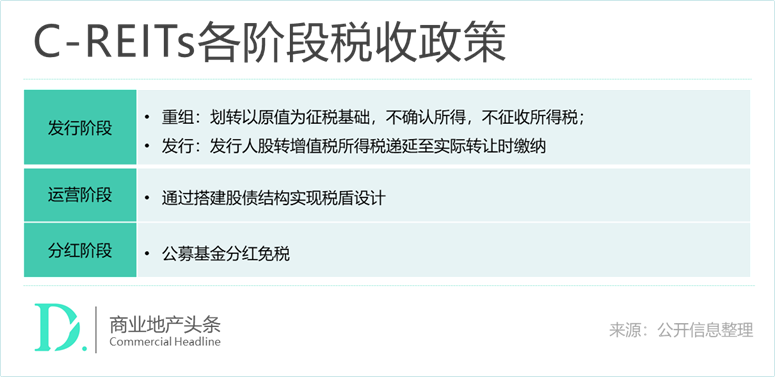

企业制的组织形式下,投资法人即设立的SPC主体,在实操层面上,实质上不征收法人税 (37%) ,即在税务上满足一定条件即可扣除 (即“导管性要求”) 。这样操作后,相比于同类型的房地产公司股票来说,REIT获得的分红收益更多,增加投资价值。

而在中国内地,C-REITs在运营阶段通过搭建股债结构实现税盾设计,个人投资者在获取现金分红时,可以免于缴纳个人所得税。基本上可以避免双重征税,实现税收中性。

3、J-REITs扩募、交易灵活,C-REITs有待进一步完善

REITs底层资产的持续扩容与资产结构的优化是其得以保持持续性的规模与收益增长的动力 ,海外REIT经过几十年的发展已经形成相对成熟的扩募流程与相对灵活的交易方式。

以三井不动产的FRI来看,基于公司制的结构,基本每年都有不定数量的优质项目注入到资产池中,扩募效率较高;交易方式上更灵活,既可以直接购入资产,也可通过购买相应资产持有公司的对应股权等方式进行。如FRI在2023年持有了三井购物公园Lalaport IZUMI项目18.5%的准共有股权,在此前出售资产的时候也是分阶段以股权转让形式出售。

●图源:Frontier Real Estate Investment Corporation官网

相比之下,C-REITs首发和扩募流程普遍在10个月以上,目前仅有4支产业园和物流园类REIT于2023年成功扩募。在扩募的流程、效率以及资产的交易、处置方式等都有进一步探索完善的可能。

另外,在扩募的资产类别上,虽然三井的FRI是单一零售设施REITs,但底层资产上又有更多细分类型,如大型购物中心、奥特莱斯以及商业土地权益等。

而目前C-REITs要求扩募的资产必须与原资产类别相一致,但对于商业基础设施类REITs来讲,零售商业的类型是否需要细分,社区商业、奥特莱斯与购物中心可否多类型纳入扩募资产中,关乎着商业地产资产证券化的未来成长与成熟。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

三井购物公园Lala Terrace HARUMI FLAG位于东京奥运会运动员村遗址内。

据悉,三井不动产集团目前旗下还规划了LaLaport高雄、LaLaport台北南港以及OUTLET台南,其中LaLaport高雄预计2026年开业。

关键词:三井不动产台湾首家LaLaport 2023年05月22日

三井不动产位于日本兵库县神户市垂水区的商业项目三井奥特莱斯购物城·玛林匹亚神户早前因重建计划举行闭馆仪式, 宣布暂停停业。

关键词:三井不动产三井奥特莱斯购物城·玛林匹亚神户 2023年03月07日

5月17日,以“潮南·赢未来”为主题的万达商管南区2024品牌峰会在横琴粤澳深度合作区成功举办,进一步透露了南区战略布局和发展策略。

今年“五一”期间,融创商业总客流突破400万,总销售额同比提升6%,入驻品牌再创佳绩,产生全国销冠品牌1个、区域销冠6个、全省销冠28个。

关键词:融创 2024年05月15日

赢商网账号登录

赢商网账号登录

未登录

未登录