翻开领展2023/2024财报,来自外界的评价明显较此前积极,多见“不错”“坚挺”此类字眼。

据公告,2023财年 (截至2024年3月31日止) 领展收益、物业收入净额双增长,前者按年增加11.0%至135.78亿港元,后者按年增加9.5%至100.70亿港元,主要来自2023年3月收购的新加坡资产,以及于上一个财政年度完成收购澳洲及中国内地物业的全年贡献。

此外,此财年期内,领展可分派总额达到67.18亿港元,同比增长6.4%。于信托的投资人而言,这是真金实银、可知可感的利好信息点。

而这背后,终将归于“领展模式”的韧性使然。

01

香港零售物业主打“民生刚需”

业绩受港人北上影响小

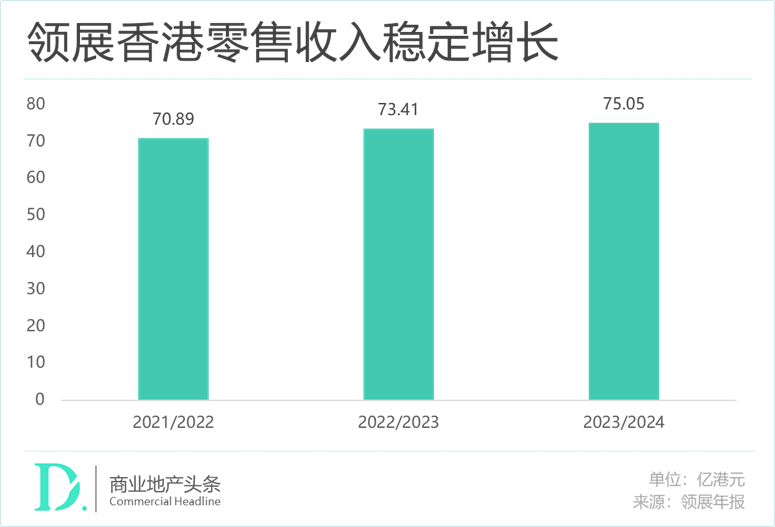

综观过去三年,领展香港零售商业的租金收入呈稳定增长状态。2021/2022财年,香港零售租金收入总额为70.89亿港元,而至最新公布的2023/2024财年数据,这个数字已升至75.05亿港元。

若剔除“开支收回及其他杂项收益 (包括管理费、空调服务收费、宣传费及款项收益) ”,上述三个财年对应的零售收益分别为62.23亿港元、63.20亿港元、64.40亿港元,而这些收来自领展的零售商业物业——都会、汇坊及邻里中心,对应项目数分别为6个、35个和57个,自2020年起数量未有增长。

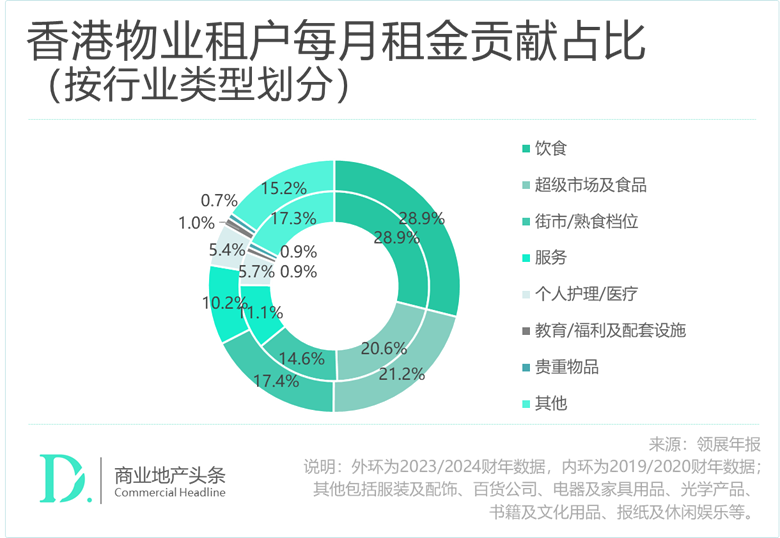

这部分项目主打“民生刚需” ,标准社区型商铺为主要贡献方,租金收入占比超65%。虽近年商铺租金占总租金收入比例略有下滑,但基本盘稳固。与此同时,来自街市/熟食档位的租金收入在总租金收入中的占比步步增加。

细分到租户业态类型上,餐饮类别 (包括饮食类、超级市场及食品类、街市/熟食档位类) 的租金占比始终为收益的重心,且保持稳定增长。与2019/2020财年相比,2023/2024财年内,超级市场及食品、街市/熟食档位两类租金占比均有不同程度的增长。

此外,其他类别 (包括服装及配饰、百货公司、电器及家具用品、光学产品、书籍及文化用品、报纸及休闲娱乐) 租金占比增长幅度最大,一定程度上说明,香港居民在餐饮方面的稳定消费与在日常生活用品与休闲娱乐方面消费的需求增长。

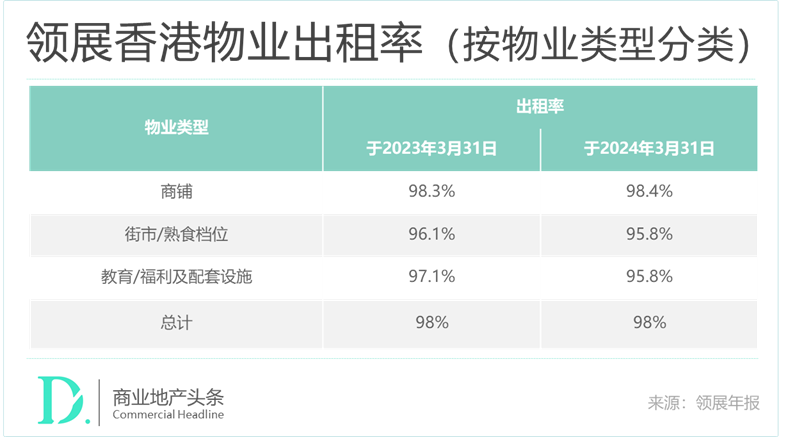

再看出租率,截至今年3月31日,领展香港商业资产的租用率整体保持在98%的高位。按商业类型细分,其中商铺资产的出租率微涨至98.4%,街市/熟食档位及教育/福利及配套设施的租用率较上年略有小幅下跌。

租户组合的“民生刚需”,让领展在过去一年中受到“港人北上”的冲击较小,往后看亦将持续体现增长韧性。 关于这点,在香港再次通关后,赢商网实探过香港乐富广场,有了很多细节的感知与体悟。

从爆改后走红的“乐富街市”大门而出,继续向前则来到乐富广场的主入口之一。电梯到达二楼时,视野瞬间开阔,原来是个绿坪如茵的社区公共空间。粉蓝相间的充气床上,有家长陪同的小朋友上蹦下跳;绿地上“生长”出来的座椅可随心而坐。

● 乐富广场2层留出宝贵的中庭空间供社区居民休闲歇脚

视线的尽头,2层的玻璃幕墙上,流畅的字体写着“旅程由此展開 your journey starts here”。的确,顺着幕墙两边的楼梯而上,可以选择商场内部细分的商品及服务。美食服饰、日杂百货、银行邮局、药房诊所、儿童教育、养老看护……关于社区生活的一切,都能在商场找到触及之处。

● Your Journey Starts Here

这是一个“合格”社区mall,应该有的样子。融入社区,是它的基本生存之道。让社区生活的人们,在这里自由畅快的呼吸与行动,则是它可持续发展之道。

02

财务风格谨慎

资产管理与结构优化保增长

01、稳定派息确保投资人收益,主动债务管理应对市场变化

收入分派上,截至2024年3月31日,领展已决定分派可分派收入总额的100%(与上财年持平),可分派总额为集团可分派收入总额的100%(与上财年持平)。财年内分派总额为67.18亿港元,同比增长6.4%,保持较稳定增长。

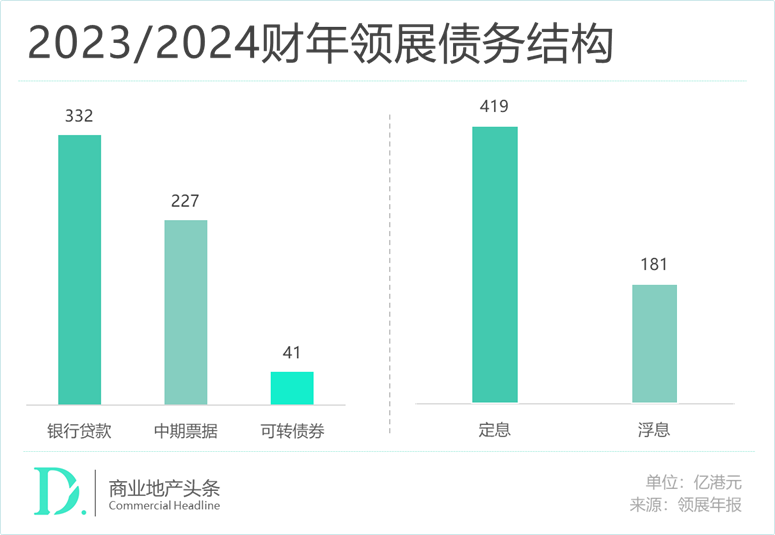

另一方面,领展目前的平均融资成本为3.78%,预计未来平均借贷成本将微升至4%,但总体上仍低于市场预期,且债务结构在不断优化。

领展目前以银行贷款为主,占总债务比例的55.3%,其余为中期票据与可转债,基本集中在未来3-4年到期。虽看起来偿债压力不小,但业绩会上领展表示其中大部分债务为银行贷款,可较早与银行方面商议续期,风险都在可控范围之内。

同时,受最近美元加息影响,领展应变将定息债务比例上调至69.8%,以应对利息波动的影响,主动的债务管理可有效帮助领展度过市场波动期。

当然,在整个2023财年,领展最大的资本动作无疑是祭出首个供股计划,以筹措的资金部分偿还现有债务,目前已经有92亿港元的资金用于偿还债务以降低负债率。

同时,领展还曾通过出售底层资产的方式回笼资金,并优化底层资产结构。在当前领展3.0战略的大框架下,领展未来仍有可能进行物业资产的置换,以形成收购-提升改造-出售的良性循环,但鉴于目前利率成本上升,步伐会愈加谨慎。

“集团对资产的回报要求亦会上升,故要重质不重量,希望大家给予耐性,有新收购的时候会尽快公布,而内地和香港、新加坡、澳洲、日本的物业都会是考虑范围。”

因此,目前其外拓资金来源主要依赖于贷款以及发行债券,领展较早关注零售建筑绿色改造与建设,以及物业的低碳运营给管理,并率先参与发行绿色债券,以绿色资产运营商的身份拓展新的融资渠道。

02、持续资产提升,加强资产管理,优化资产结构

在2023/2024年度,领展在香港市场已完成对东头街市、启田街市、蝴蝶街市以及建生市场的资产提升,未来一年,还将对位于富善、秀茂坪及鲤鱼门的资产进行进一步的改造升级,预计在2024年中至2025年中完工。

内地市场中,领展将继续开展广州天河领展广场第二期的资产提升,预留改造资金1.2亿元;以及北京通州领展广场的改造计划,预留改造资金6000万元。

按照计划,内地的资产提升工作将在2024年年中至年末开展,包括翻新广州天河领展广场的便利设施、重新设计西翼等方面,进行市内升级与商户组合的优化,以提升顾客的整体消费体验。

去年9月,广州天河领展广场焕新开业,经过建筑硬件改造、品牌调改后,新签约了60+新品牌,引入城市首店及区域首店超50%,整体出租率提升至95%。

在商场的提升改造期间,项目先后拿到了LEED铂金级、Parksmart先锋级、WELL HSR等多项ESG权威认证,“空间友好、环境友好、儿童友好、社群友好、老龄友好、宠物友好”的理念逐步落实。

经过焕新后的天河领展广场,首期项目投资回报率约12%,实现了市场口碑与资产价值的双提升。按照规划,项目还将推进B2层停车场以及西翼的空间升级,包括洗手间等软硬件翻新,持续改善消费服务体验,深度践行领展“连系好生活”的品牌基因,推动资产价值的进一步提升。

●图源:领展官网

一直以来,爆改老旧物业,焕新提升资产价值,是领展作为亚洲最大REITs的独门功夫,且形成了“改造三部曲”:

*硬件翻新,增强商场空间感 。以香港乐富广场为例,2008年起,领展耗资超4.23亿港元翻新该项目,并于2011年初全部完成。改造完成后顾客逗留时间平均上升10%-14%、总消费额增长50%、顾客数增加近30%,而物业估值自上市后也增长200%。

此外,领展还先后翻新过乐富广场A、B区外墙,并翻新加设的跨层扶手电梯和来往UG2层、1楼的扶手电梯,重新规划1-2楼的店铺和新增出入口连接联合道。

*调整动线,增加商铺数量 。慈云山中心 (Tsz Wan Shan Shopping Centre) ,属于领展“汇坊”级商场,楼高七层,建筑楼面面积约3.67万平方米,940个泊车位。

2005年,慈云山中心变身开始。原吉之岛百货迁出后空置的五楼、六楼改为了“购物街”;新建电梯连通慈云山巴士总站与商场,电梯每日使用人次过万,有效增加人流。

2017年,商场一楼百佳超市移至五楼已结业的惠康超级市场铺位。一楼、四楼两间已结业的餐饮大面积铺位被拆成数间面积较小的店铺,招进肯德基、7-Eleven等。

*打造“鲜活街市”,增添空间感、视觉感 。除翻新商场外,领展还开启“鲜活街市”再造计划,通过空间感和视觉感的营造打造现代化菜市场。同时,通过对摊位重新规划及设计、拓宽及优化通道、引进电子支付服务、会员服务。

●图源:领展官方公众号

作为REIT产品,领展通过对于底层资产的持续更新改造与精细化运营,保障了资产稳定的现金流入与租金的稳定增长,未分派金额的稳定增长提供有力基础。

同时,阶段性地优化资产结构,在不同地区市场、不同资产类别等方面实现资产的多元化配置,分散投资组合的整体风险,提高投资组合收益的稳定性,保持资产收益的稳定增长与资产质量的逐步迭代。

如此看来,领展的亚洲REITs之王的title,还将继续坚挺,且愈加深刻。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月1日,阳光城发布公告称,拟以应收款债权进行资产管理计划,该计划名称为”阳光城集团-杭州优选资产收益权”,总额不超过5亿元。

万科联合深圳投控等成立资产管理公司,新公司注册资本41.5亿元,经营范围包括对不良资产进行管理、投资和处置,对外投资等。

2019年中国购物中心+峰会上,光大嘉宝副总裁,光大安石商业总裁周颂明从商业地产资产管理和公募REITs两个方向分享了自己的观点。

印力资管部于近日推出商业地产《资产管理操作指引1.0》,简称白皮书。该白皮书是印力继上半年推出《资产管理统一语言》后又一力作。

新城发展5月租金收入约10.03亿,商业运营收入约10.75亿(即含税租金收入);1-5月累计租金收入约47.98亿,累计商业运营收入约51.43亿。

保江西核心市场,促中小城市重点发展,加强与巩固赣南地区市场地位;以综合超市为核心,以购物中心为未来发展方向和盈利补充。

赢商网账号登录

赢商网账号登录

未登录

未登录