作者/林宇

编辑/刘颖

校对/阳艳

美妆实体零售圈新闻不断!

近日,屈臣氏集团官宣两年内将在亚洲市场投资2.5亿美元(约合人民币18.10亿元)开设及升级6000家店铺。这意味着,众多中国门店将以全新面貌登场,进一步升级“五感”体验价值。

6月7日,HARMAY 話梅协同全国12家门店发起美好生活节·巴博时刻活动,深化其在生活方式领域的布局。不久前,系统传达“美妆与美好生活方式”理念的北京合生汇限时店,在5 月 19 日开业首日销售额即超50万元,日均客流量超 3500人,在客流量和转化率提升方面收效明显。

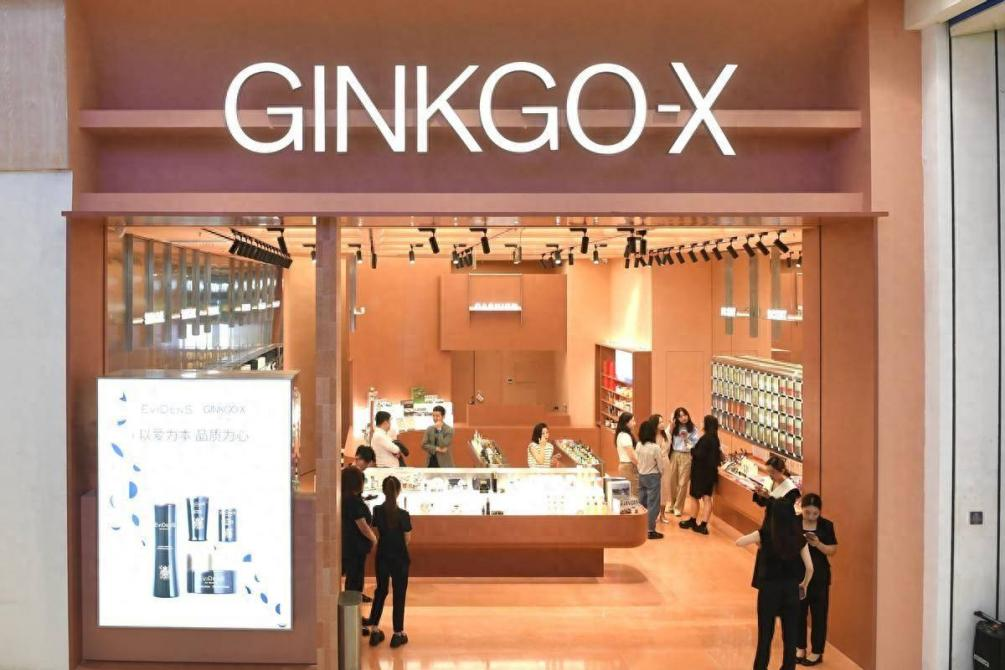

此外,5月底,银泰商业集团孵化的美妆集合店GINKGO-X银盒华中首店在武汉正式开张。这是继绍兴、杭州后开设的第三家门店,后续还将继续入驻北京、芜湖等城市。

临近年中,知名连锁们频频展开大动作,让持续沉闷的美妆零售市场变得兴奋起来。在行业增速放缓、消费疲软、资本退潮的当下,这些零售品牌为何依然展现出蓬勃的生命力?它们的变革思路又有哪些借鉴意义?

#1

最高年目标80家

现象级连锁仍在激情扩张

国家统计局发布数据显示,今年1-5月份,化妆品零售总额达到1763亿元,同比增长5.4%。从时间维度拉长看,自2021年起,市场就开始放缓增长的步伐,今年的疲软“体感”更为明显。步入存量市场时代,如何突破战略盲点,寻找全新的增长路径,是所有线下美妆零售现阶段都面临的考验。

《FBeauty未来迹》调查发现,上半年保持开店、发展势头较好的本土美妆零售品牌有妍丽、乐沙儿、LADYTODAY、狐狸小妖、喜燃、HARMAY 話梅、1/9 BEAUTY CHOICE等,它们中不仅有开店历史近30年的老牌连锁,也有近几年崛起的零售新秀。其中,乐沙儿2024年预计将拓店超80家;唐三彩旗下的LADYTODAY,在去年1200家庞大连锁体量的基础上仍在激情跑马圈地。

毫无疑问,在充斥不确定性的当下,实体零售连锁能有勇气扩张,核心是有强大的管理能力作支撑。

“国内很多化妆品集合店都是在是市场红利期起家,其实没有零售管理的基因和基础,大浪淘沙,抗风险能力自然不强。像乐沙儿这样的在定位、选品、商品陈列、促销活动等主要运营方面全面发展,是成功的核心原因。”有行业人士直言。

而LADYTODAY从根本上便与从零开始的门店起点不同。背靠唐三彩美妆集团,其拥有的优质供应链、成熟加盟经验的两大优势,很容易推动门店数以极快速度增长。

与上述两个零售品牌相比,坚持直营模式的妍丽开店速度颇为稳健。在不久前的2024年供应商峰会上,妍丽公开预计今年门店规模将实现双位数增长。妍丽方面向《FBeauty未来迹》表示,1-5月已经开设了6家新店,布局在西南、华北、华中等多个区域。

值得关注的是,此前多年一直深耕一二线城市的妍丽,今年的关键词之一就是“下沉”。

据介绍,自2022年开始,妍丽便通过与区域头部商业地产、华润体系展开合作,加大下沉市场布局。妍丽发现,消费者有通过线下进行产品试用、体验并购买正品的需求,而且其在下沉中发现,消费者需求呈现出区域化特点,作为全国连锁需要快速调整货盘,保证适配。在这一潜力巨大的市场,妍丽将充分发挥“专业护肤和门店肌肤管家的专业服务”核心特色,寻求进一步的生意增量。

将目光投向下沉市场的,还有“中端潮流美妆集合店”——H.E.A.T喜燃。

2023年,喜燃开设旗舰店2.0,引入经典国货新锐产品线,并首次进驻传统百货。下一步,喜燃将以旗舰店为样本,向地级市密集渗透。

而狐狸小妖在去年对外披露了加盟策略后,已经开出超20家门店,其中有4家为新店型,2家处于装修围挡期,另外有不少于20家的合作伙伴在排队等待与商场洽谈的合适时机。

作为行业首个聚焦护肤品类的实体美妆店,狐狸小妖护肤精选仓锚定“精准护肤”这个当下最热门美肤理念,构建出一整套开创性的零售商业模式,其中“分肤分龄,按肤选品,无人打扰,自测自选”的方法论让业界耳目一新。

还有一些集合店,则是经历了“迅速开店——缓慢关店”之后确定运营策略调整后,重新修整出发。其中,开创“仓储型新零售品牌”,坚持“一店一设”的HARMAY 話梅最为典型。

在2023年陆续关闭杭州、西安的两家门店之后,HARMAY 話梅今年无论是选址逻辑、产品线,还是门店内部场景的打造和营销活动主题,都进一步贯彻了“生活方式”理念。

作为新型门店中的标杆,通过场景内容的打造,HARMAY 話梅已然树立了审美力强、原创内容优质的品牌形象,并在此基础上持续传递零售品牌的价值观,一步步筛选和吸引相契合的用户群,逐渐积累了很难复制的竞争力。

整体而言,在市场的加速分化中,这些保持扩张、活得有声有色的零售品牌们,毫无疑问在组织能力、对外表达力以及整体经营能力已得到了市场的检验。而聚焦到运营策略的细节,则映照着当前消费大环境和生意心态的变化。

#2

门店细分化成主流

实体连锁运营更深入更理性

有研究指出,如今中国中产阶级的收入结构变化,导致中国消费呈现“M型”发展。在这一结构中,消费者向高性价比和奢侈化两极分化,消费路上也兼具升级机会和降级危机。

落地到美妆行业,仅有一小部分高净值客群消费保持稳定,但是中产阶级消费群和年轻人群的精明化、细分化和个性化消费趋势,对零售的各方面都提出了前所未有的挑战。

从《FBeauty未来迹》调查情况看,针对这种全新消费趋势,门店创始人和操盘手们的生意心态也随之正发生转变,其中明显的有一点是:心态放平,不再将销售额放在第一位,更加追求利润率、复购率等可持续指标。

“有高势能的商场合作机会,我们会开新店,顺势而为不会过于强调节点目标。”谈及今年规划,狐狸小妖创始人王佩向《FBeauty未来迹》直言,近两年不会设定明确的业务增长或开店硬指标,在市场走势不甚明朗的现实面前,不希望团队因为数字而变得过于激进。

无独有偶,在历经去年形式丰富的促销活动后,HARMAY 話梅也在今年放缓了营销的节奏,更加注重自身精细化运营能力的打造。

为众多本土CS做过培训的青禾信泽创始人Gavin李琴也指出,未来集合店老板们生意思维认知应该有所转变,“比起门店销售额,更应该聚焦每个月的净利润。先生存,再谈其他。”

事实上,过去几年在市场大洗牌中陆续撤离的连锁品牌经历,本身也具有警示意义。

曾经红极一时、成为网红打卡地的黑洞HAYDON、ONLY WRITE独写,以及自称集电商、直播、线下门店三位一体的“朴荔”,无一例外都逐渐淡出市场,沦为“时代的眼泪”。

“这类美妆集合店都有一个先天性‘症结’:它们的模式设计有问题。所以无论怎么管理和运营,都救不活。”进口化妆品运营专家、嘉悦国际集团CEO朱虎诚指出。其次是团队零售管理经验不够,团队不够专业。“例如供应链、品牌运营、客户运营都不到位。这种管理水平基础上开店,开得越快,问题越多,倒得也越快。”

另一资深零售人士也表达了相似的观点,“这类门店设计的出发点为‘如何吸引客户进店’,但不太关注零售的运营细节和成交重心,被抛弃是终局。开店像居家过日子,财米油盐才长久,光有漂亮花哨没有真材实料很难长久。”相对于琳琅满目的新店名,他更关注那些至少活了七八年,依然显示出有市场活力的店铺。

从现有的活跃分子们的做法看,加速店铺类型的细分将成为一大趋势。

在去年已改造100多家店铺的基础上,屈臣氏在年初推出了第11代店铺,无论从货品新奇特布局、场景打造还是全新的10分钟的BA“轻服务”上,都更加注重用户五感体验。更为重要的是,在接下来的战略布局上,屈臣氏将聚焦四类核心消费者人群进行门店细分:学生、年轻妈妈、游客、白领,并围绕他们的需求在门店场景、产品陈列、品类组合上做到更有针对性细分。

妍丽方面也告诉《FBeauty未来迹》,“妍丽将更加关注消费者体验和会员互动,在零售终端打造美妆零售标杆店,探索不同线下美妆零售场域,如旗舰店、妍丽标准店、妍丽奥莱店、妍丽概念店、妍丽品牌体验店等,为用户带来更多元的体验与情绪价值。”

另外,数字化升级也被本土美妆连锁提上日程。

作为今年的重要战略之一,妍丽计划以“前置仓店”模式满足消费者“即时满足”的购物需求。而这背后是其已完成的数字化升级。据悉,目前妍丽已完成了200多家线下门店与线上平台业务拓展及数字化全面升级,这势必将进一步提升运营效率和管理水平。

据《FBeauty未来迹》了解,HARMAY 話梅也在自建数字化中台,不仅将进一步明晰用户画像,还在细化评估陈列场景带来的转化结果。这些举措有利于进一步提升运营精准度,为原创内容的开发提供客观参考。

#3

打破“不可能三角”

驱动门店综合价值增长

经济学有一个经典的理论“不可能三角 ”,是指经济社会目标选择面临诸多困境,难以同时获得三个方面的目标。这种“不可能三角 ”落地到美妆行业,就是极致效率带来的高性价比、专业服务带提供的美好体验和经营数据的持续增长。

在加速迭代的消费浪潮中,恰恰也是美妆零售品牌们修炼“内功”的有力时机。从当前仍“留在牌桌”上的店家看,每个人都在努力放大自己的优势,找到自己的生态位,但纵观整个市场,但能做到完全兼顾这三个角的,鲜少有成功案例。

“做店包含很多要素和元素,内部主要是清晰的主体结构和运营流程。但过去很多店只关注采购,拼的是运气;现在是面临一系列综合运营能力的问题,拼的是技术。”一资深零售人士认为,在当前环境下,门店的竞争需要回归本质,也就是提升运营的精细化。

Gavin李琴也表示,现如今,集合店最重要的便是对商品结构、门店氛围、营运标准、店务流程等因素进行全面考虑,以消费者为本位,关注复购,做好“客情”,达到“极致服务”。

值得关注的是,伴随着“情绪价值”的热度提升,零售商也开始在“体验”上大做文章。

“事实上,情绪价值就是体验打造,这在美妆零售界不是个新概念。美妆天然与美、时尚和生活方式相关,但激发情绪价值需要细功夫。”上述也资深零售人士直言。

从去年屈臣氏传达内容看,其运营思路已从运营门店转向运营人,关注CLV等用户价值指标,在门店管理的多个方面精耕细作。而丝芙兰也在数智化转型中,强调利用工具手段打造门店的情绪基本盘。

聚焦本土连锁,“服务产品化”也是妍丽正在重点打造的差异化壁垒:围绕消费者需求持续开发「美容服务」产品,与品牌联动将服务做深做精,辐射更多试用场景和个性化需求。据悉,妍丽拥有1500+「肌肤管家」为用户提供一站式肌肤、彩妆、身体护理等定制化解决方案。截至到目前,项目共开发11品类26款服务产品,服务渗透率超过10%,月环比将达近40%的增速。

妍丽方面总结指出,将回归零售发展的三大核心——供应链能力、服务能力、经营效率。对于未来的市场战略,将在“聚焦核心、深度服务、多维触达、全面提效、持续迭代”五方面持续发力,最终构建起市场竞争力。

值得一提的还有,在这种系统性深化运营的基础上,零售品牌还需要打造自己的品牌IP,驱动商业综合价值的增长。

以HARMAY 話梅为例,在外壳上,这一零售品牌希望传递美好生活的理念。但这种表达能力需要“人、货、场”的这些传统要素的精细化运营来作支撑。例如在货品的选择上,相对于市场份额和知名度,其更注重品牌的调性匹配度,重视品牌创始人的风格、个性,青睐于引入小众专业品牌进行培育。

“話梅门店人货场的运营能力很强,具有核心竞争力。”王佩毫不吝啬地表达了对于同行亮点的认可,认为話梅具有制造新鲜内容的能力,并且强化“美好生活”的定位,给了目标消费者一个选择它的理由。

从行业视角来看,规模尚小、且聚焦一线和新一线城市年轻人的HARMAY 話梅,相较于其他大型连锁,能够更直接、深入地洞察消费者,辅以较为灵活的决策机制,可以更好地做内容表达,呈现品牌形象的一致性。如文章开头提到的HARMAY 話梅巴博时刻活动,既是对多元化门店形态的一次探索,也是与消费者之间展开的深入情感沟通。

2024年,零售市场看似平静,实则暗流涌动。过去的“新物种”已不再新,在坚持做自己的过程中以传统的零售手法来寻求蜕变升级;对老牌店铺而言,革故鼎新倒逼整个组织运营的进阶,是下半场活下去的基础。

《零售的哲学》一书中曾指出,“真正的竞争对手并不是同行,而是不断变化的客户需求。”美妆零售品牌们,面临的是一场需要敏锐洞察力和坚韧毅力的持久战。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

喜燃、THE COLORIST调色师等新兴美妆集合店品牌加大门店扩张力度,并瞄准一、二线城市之外的下沉市场。

THE COLORIST调色师、HARMAY话梅、BC极选 这三个面向不同人群,采用不同生意模式的品牌进行了研究,探寻美妆集合店品牌的出路。

关键词:美妆集合店THE COLORIST调色师 2023年09月06日

赢商网账号登录

赢商网账号登录

未登录

未登录