作者:陈静 编辑:吕鑫燚出品:零售商业财经 ID:Retail-Finance

8月2日华为官宣将与泡泡玛特合作推出联名款耳机,这场潮玩和电子产品的跨界“演出”,只不过是2024年泡泡玛特在市场上“频刷存在感”的动作之一。

从泰国第三家店开业,到远赴美、法,并成为首个入驻巴黎卢浮宫的潮玩品牌;从做游戏产品,到推出积木产品,泡泡玛特似乎想讲一个全新的商业故事。原因不外乎,泡泡玛特在2022年经历了市值蒸发千亿港元、营收增速断崖式下滑、利润负增长的“至暗时刻”。

然而,重新发力的泡泡玛特,无论出海还是开发新业务,均可归结为“表面”功夫。前者是为了推出更多的赚钱IP,后者则是为更多IP寻求变现载体。回归本质,泡泡玛特真正的“IP内核”问题仍未解决,当下更多是在通过“换汤不换药”的新IP和新业务来推高业绩。

仍处于“Molly焦虑”中的泡泡玛特,想成为中国“特产”,在海外持续释放中国潮玩符号效应,还需深化内功。

01 出海漂流,一半火焰一半海水

年初,一份财报拉开了泡泡玛特“逆袭大戏”的帷幕。数据显示,2023年泡泡玛特全年实现营收63亿元人民币,同比增长36.5%;净利润10.89亿元人民币,同比增长128.8%;2024年第一季度中国内地营收同比增长20%-25%,海外市场营收同比增长245%-250%。

海外营收亮眼的增速,使其出海“漂流”看起来颇为光鲜亮丽,但在国内市场增长乏力背景下,此举实则是无奈之举,海外是泡泡玛特的“必答题”,而非“锦上花”。

2022年,泡泡玛特从上市初期1500亿港元的市值峰值跌落至300亿港元的低点,仅半年蒸发近千亿港元。同年,泡泡玛特营收46.2亿元人民币,同比增长仅为2.8%;调整后净利润为5.7亿元,同比下滑42.7%。

股价暴跌、业绩下滑,有关泡泡玛特的质疑之声也迎来高潮。资本市场不看好其商业模式,对泡泡玛特未来前景持怀疑态度;也有玩家吐槽其产品质量不佳,却耗费大量金钱,引发退坑热。央视、中国消费者协会等官方平台更是点名批评其用“盲盒”诱导消费者过度消费,且存在质量虚高、价格差等问题。

“众声讨伐”下,泡泡玛特决定撕掉“盲盒”的标签——ALL IN IP。

于是,加快出海布局成为泡泡玛特的发力点。数据显示,2021年泡泡玛特境外零售店数量为7家,机器人商店数量仅有9家;2022年境外零售店数量增长至43家,同比增长514.29%,机器人商店数量增长至120家,同比增长1233.33%。

海外作为新市场,势必能为泡泡玛特带来业绩增速,但离开本土文化的市场也成为泡泡玛特的“试金石”,是检验其IP效应最直观的战场。

从当下现状来看,泡泡玛特出海表现“冷热不均”,东南亚市场火爆,日韩和欧美市场则遭遇冷场。

2021年1月,泡泡玛特在新加坡设立了首家东南亚门店,随后加快布局东南亚,扩展至马来西亚、泰国、越南和印度尼西亚等国。数据显示,东南亚市场一度占据海外销量的80%。

与泡泡玛特在东南亚市场的火热相比,其在欧美市场却惨遭遇冷。据“雪豹财经社”报道,一位接近泡泡玛特北美市场的人士表示,泡泡玛特进军北美时出现过库存积压严重的情况,不得不通过“福袋”优惠和公司内购活动,想办法去库存。

东南亚和欧美市场的反差,反映了其还不具备和巨头掰手腕的能力。东南亚潮玩市场处于启蒙阶段,泡泡玛特尚有占领心智的机会,但欧美潮玩市场已步入成熟阶段,不乏知名IP和顶级娱乐巨头,包括诸如乐高、万代、多美等品牌,该区域的消费者已经经过市场教育,对玩具品质、IP内核有着更高的要求。

因此,一旦和全能型玩家同台竞技,泡泡玛特便稍显逊色。

尽管欧美市场表现一般,但泡泡玛特仍然在加码布局。目前,泡泡玛特在美国门店数量已经达到11家;法国门店数量为4家,并计划在2024年下半年在欧洲落地更多线下门店,以加速在欧洲地区的市场渗透。

可见,泡泡玛特企图通过“加密”欧美市场以此来扩大品牌效应。虽然门店规模能助推品牌影响力的传播,然而当IP缺乏内核价值,庞大的规模不仅不能助推品牌力的提升,反而会“物极必反”,反噬品牌口碑与形象。

在产品端,泡泡玛特在欧美市场最先出现的水土不服来源于,欧洲更偏爱精灵类和动物类的玩偶。在西班牙,泡泡玛特原本以斗牛士为灵感开发相关产品,但由于文化不同,斗牛士在西班牙不完全是正面元素,只好放弃了这一想法。

图源:零售商业财经

为了应对产品落地不适的问题,泡泡玛特开始走本地化路线,基于当地市场开发IP。主要采取两种方式;一是与本土艺术家合作;二是采用与国际知名IP跨界合作联名的方式。

虽然这两种方式有利于泡泡玛特降低试错成本,但与本土化艺术家合作也意味着“一地一IP”,不仅会推高营销成本,而且分散头部IP影响力;与国际IP联名合作,只是“换汤不换药”并不利于其打造自有IP,加强核心竞争力。

更重要的是,这两类“讨巧”做法下,主动权都不在泡泡玛特手中,由于弱参与研发环节,也将使得泡泡玛特难以真正理解海外文化。

总而言之,泡泡玛特没有拥有如漫威的钢铁侠、迪士尼的白雪公主般,能抗周期、抗市场的头部IP,进而使出海动作停留在门店出海、IP成“留守儿”的阶段。

除IP问题外,加码海外市场的泡泡玛特还暴露了供应链实力不足等问题。

图源:小红书

社交平台上,IP地址为海外玩家吐槽贴屡见不鲜。有玩家吐槽其海外官网渠道出货速度慢,且有诸多购买限制;有玩家则吐槽其产品质量不佳,价格反而更高……这也反映了泡泡玛特虽然海外扩张的脚步加快,但物流、服务与品质还未能与之相匹配。

02 跨界频频,为何讲不好IP故事?

在欧美市场的竞争“劣势”,反映了泡泡玛特只有“形象IP”,没有“内容IP”的关键矛盾。

而矛盾的根源既藏在创始人王宁前后不一的表述里,也体现在泡泡玛特自上而下的整个运作体系中。诸如,企业宣称视觉大于内容,但又急于为IP注入内容和故事;宣称长期主义,做的又是短期变现的生意,乐园和游戏就是最好的例子。

没有内容,是泡泡玛特的硬伤。在王宁的逻辑里,相比于传统意义上的IP故事和内容,视觉和符号往往能作为更直接、更高效的内容载体。于是便有了泡泡玛特“情绪视觉化”的故事。

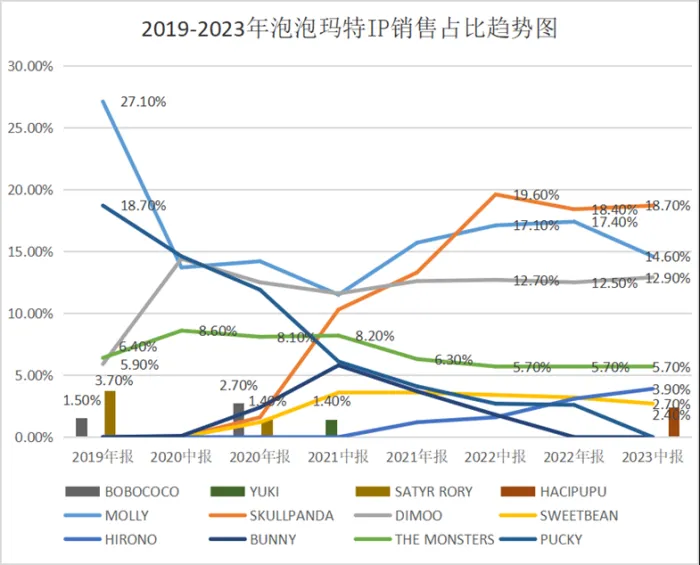

例如,头部IP“Molly”传达了叛逆、“CRYBABY”传达哭泣、”Dimoo”传达温暖等。诚然,独特的设计语言和个性化表达支撑泡泡玛特走向“潮玩第一股”的高座,但这套逻辑的弊端已经显露。

数据显示,近年来,MOLLY和PUCKY的影响力正在逐渐下降。深层次的原因是,没有内容支撑的形象IP只能达成“短期”的业绩使命,难以展露更长期的商业价值。

来源:知产力

泡泡玛特也意识到内容的重要性,于是在国内市场开始频繁跨界试水新业务:乐园、游戏和积木,但这三大方向本质上都是为了赋予IP灵魂与内容。

王宁也曾多次公开表示,游戏和主题乐园等业务并不追求短期收益,而是希望借此类项目,强化IP与粉丝之间的情感连接,从而延长IP的生命周期。但这些项目并未触及IP内核的本质和关键,变现导向大于IP培育,王宁多少显得心口不一。

例如,泡泡玛特北京城市乐园于2023年9月开业,王宁所谓的“情感连接”没有体现在城市乐园中,相反,这里更像是一个拍照打卡、购物的小公园,以销售IP衍生品的购物门店偏多。开园首日,乐园“二次消费”占比达到72%。面对媒体采访,一些游客吐槽表示,“泡泡玛特城市乐园本质上就是一个商店”“买个挺贵的票进去买东西”“15分钟逛完却花费近千元”。

乐园于泡泡玛特而言,就像是公园版的“周边售卖集合点”,是一个变现场景,而不是和粉丝互动沟通的窗口。

同样,泡泡玛特今年上线的第一款手游《梦想家园》虽在画面设计方面可圈可点,但在游戏机制设计和角色塑造方面却表现不足,更趋向于有限自由和高付费的商业逻辑。

游戏的付费机制既有泡泡玛特IP角色抽取,也有家具装扮小池子。某玩家直接吐槽称:“现实中买个盲盒才69元,游戏中抽个盲盒却要120元。”

来源:雪球

此外,泡泡玛特还发布了其积木品牌POPBLOCKS,不过相较于乐高积木所培育的教育属性,泡泡玛特积木更强调收藏价值。并且,由于IP缺乏丰富的故事背景,还是很难让玩家在共同搭建之中建立情感连接。

要知道,强化IP的主流方向是先找故事再做周边产业,漫威、迪士尼、万代等都是沿着这条逻辑进行。

图源:零售商业财经

但宣称长期主义、希望走慢一点的泡泡玛特,其加码内容的种种尝试更多偏向了商业利益的考量,最终导致乐园、游戏和积木项目沦为盲盒的新式售卖渠道,暴露了为现有IP寻找更多变现渠道,归于功利买卖的实质。

如此一来,虽能在短期内拉高泡泡玛特的营收,但长期来看其营收抗风险能力较弱。没有内核,将成为泡泡玛特业绩侧的最大“隐患”。

03 走向世界,需“内核”强劲

一边高举出海大旗,一边急于IP变现,内忧外患的泡泡玛特试图在“盲盒”之外寻求第二增长极。

首先,泡泡玛特的营收主要依赖于盲盒售卖,营收结构单一。2020年上半年的财报显示,盲盒收入占营收的比例高达84.2%。虽然此后财报数据再未提及盲盒营收占比,但基于新项目仍在投入期,盲盒显然还是泡泡玛特的业务核心。

此外,泡泡玛特“主阵地”国内市场的增速已呈现下滑趋势,2020-2023年营收同比增长分别为78.68%、2.89%、25.7%。

另一个关键指标是,贡献总营收超过九成的“会员复购率”止步不前,这意味着消费者的粘性在减弱。2023年,泡泡玛特会员复购率仅为 50%,和2022年基本持平,比2021年减少了6.5%。

泡泡玛特不仅没能解决依赖盲盒、IP收入集中的经营问题,其所处的潮玩市场也群狼环伺。

本土品牌诸如名创优品旗下的TOPTOY,凭借母公司强大的渠道能力和供应链体系,产品线更多元、价格也更低,同时也因为其丰富的IP合作资源,也拥有更多样化的IP产品,成为泡泡玛特的劲敌。

此外,东南亚本土潮玩品牌加速崛起,如成立于2012年的潮玩品牌Mightly Jaxx发展迅猛,其产品已经销往60多个国家和地区。

赛道越发拥挤,潮玩早已不是泡泡玛特的独家游戏。

于是,找寻更多变现载体,将门店开到更广阔的海外,成为了泡泡玛特近两年的主旋律,但距离其2020年“只需要5年时间,泡泡玛特会成为中国的迪士尼”的目标仍相差甚远。

迪士尼围绕IP造梦和IP变现能力毋庸置疑,人们心甘情愿为梦幻空间买单。但泡泡玛特目前还不具备如此实力与魅力,想要真正引领中国潮流走向世界舞台,还是应该关照“内核”的强劲,泡泡玛特还有很长的路要走。

图源:零售商业财经

泡泡玛特的全球化扩张走了一条颇为怪诞的“本土化”路线,这意味着针对不同市场的特定需求,泡泡玛特必须拥有更为精细化的供应链体系建设。

但目前来看,泡泡玛特仅在越南尝试布局生产基地,但尚未形成规模。至于欧美市场,生产成本更高、多元化需求更甚,本就在国内被爆产品质量较差的泡泡玛特能吃得消吗?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

当地时间7月27日,泡泡玛特位于旧金山Stonestown Galleria的门店开业,这是其在美国第11家门店,位于圣迭戈的门店将在8月3日 正式营业。

7月19日,泡泡玛特印度尼西亚首家门店在雅加达南部商圈Gandaria City,这是其海外及及港澳台地区第100家门店。

7月13日,泡泡玛特位于意大利米兰、荷兰阿姆斯特丹双城首店同时开业,米兰店位于布宜诺斯艾利斯大街,阿姆斯特丹店位于卡尔弗尔。

赢商网账号登录

赢商网账号登录

未登录

未登录