这是《数读100个品牌》系列的第52篇文章。

每一个品牌的诞生、崛起、辉煌或衰败,皆有迹可循。数据,作为最客观的“见证者”,记录着它们在不同时期、不同市场环境下的真实表现和发展轨迹。

2024,品牌数读推出年度系列专题《数读100个品牌》,我们将 通过数据去探寻和发现品牌发展过程中的思考与行动,了解品牌的过去、现在,或许还有未来。

作者 | 王梓旭

编辑|童洁

头图来自奈雪的茶官微

赚钱的日子没有过上太久,奈雪的茶(以下简称“奈雪”)再度陷入亏损。

日前,奈雪发布业绩预告,今年上半年在非国际财务报告准则计量下,经调整净亏损超过4亿元。2023年中期奈雪经历了短暂盈利,经调整净利润为7020万元,年底奈雪维持盈利,但到了2024年中期奈雪则转为亏损态势。

不仅如此,在霸王茶姬、喜茶规模狂奔的时候,奈雪的开店速度却慢了下来。上半年,奈雪直营门店累计净增加23家,其中二季度关店与开店持平,加盟店数虽在增长,但并没有迎来期望中的爆发。

头顶新茶饮第一股光环,奈雪为何跑不起来?

1

被大店拖累业绩

不只是盈利艰难,从财报来看,奈雪的营收增长似乎也出现了阻力。

据公告显示,奈雪的茶预计在2024年上半年实现营收约24-27亿元,与去年同期的25.94亿相当。在非国际财务报告准则计量下,经调整净亏损为4.2-4.9亿元,同比下跌698.29%-798.01%,去年同期奈雪经调整净利润则为7020万元,奈雪再现亏损。

至于原因,奈雪在二季度的运营报告中解释称,“本季度,我们仍未看到需求显著恢复。目前,本集团单店模型优化已基本到位,人力、折旧与摊销等成本短期内调整空间有限,门店收入承压,预计将对门店经营利润率造成持续压力”。

如上述所言,奈雪一直在尝试从原材料、人力、租金等各个方面缩减成本,根据其2023年财报中公布的情况,成本占比为32.9%,同比下降0.1%;员工成本占比为27.2%,同比下降4.5%;租金开支占比合计13.9%,同比下降1.5%;原材料、水电费用、其他折旧摊销等方面的成本占比为17.7%,同比降低0.4%。

但即便如此,奈雪仍然未能维持住盈利的局面。无奈之下,奈雪计划关闭部分表现不及预期的门店,并为此计提资产减值准备所致。

事实上,由于以现制烘焙和茶饮产品作为卖点,烘焙对厨房面积要求较大,因此奈雪是少有的坚持开大店、提供大面积客座区的茶饮品牌,此前奈雪更是被称为“星巴克的中国门徒”。

但在此后的规模化扩张中,奈雪几次对店型作出调整,逐步推出更便于复制的缩小版PRO店型,减少厨房面积并取消了现制烘焙。

虽然有不少人提出咖啡与茶饮的受众并不完全相同,从经营角度来看茶饮品牌可能不需要那么大的门店,但经过多次调整后第三空间仍被奈雪保留了下来。在多直营门店与开大店的情况下,奈雪在成本支出上显然要远高于其他茶饮品牌。

对此,一位业内人士总结,“奈雪的单店模型还不够成熟,单店没有盈利能力,公司当然会亏损。”

2

直营开店放缓

加盟未见爆发增长

对于餐饮品牌来说,渠道变化有着重要的参考意义。

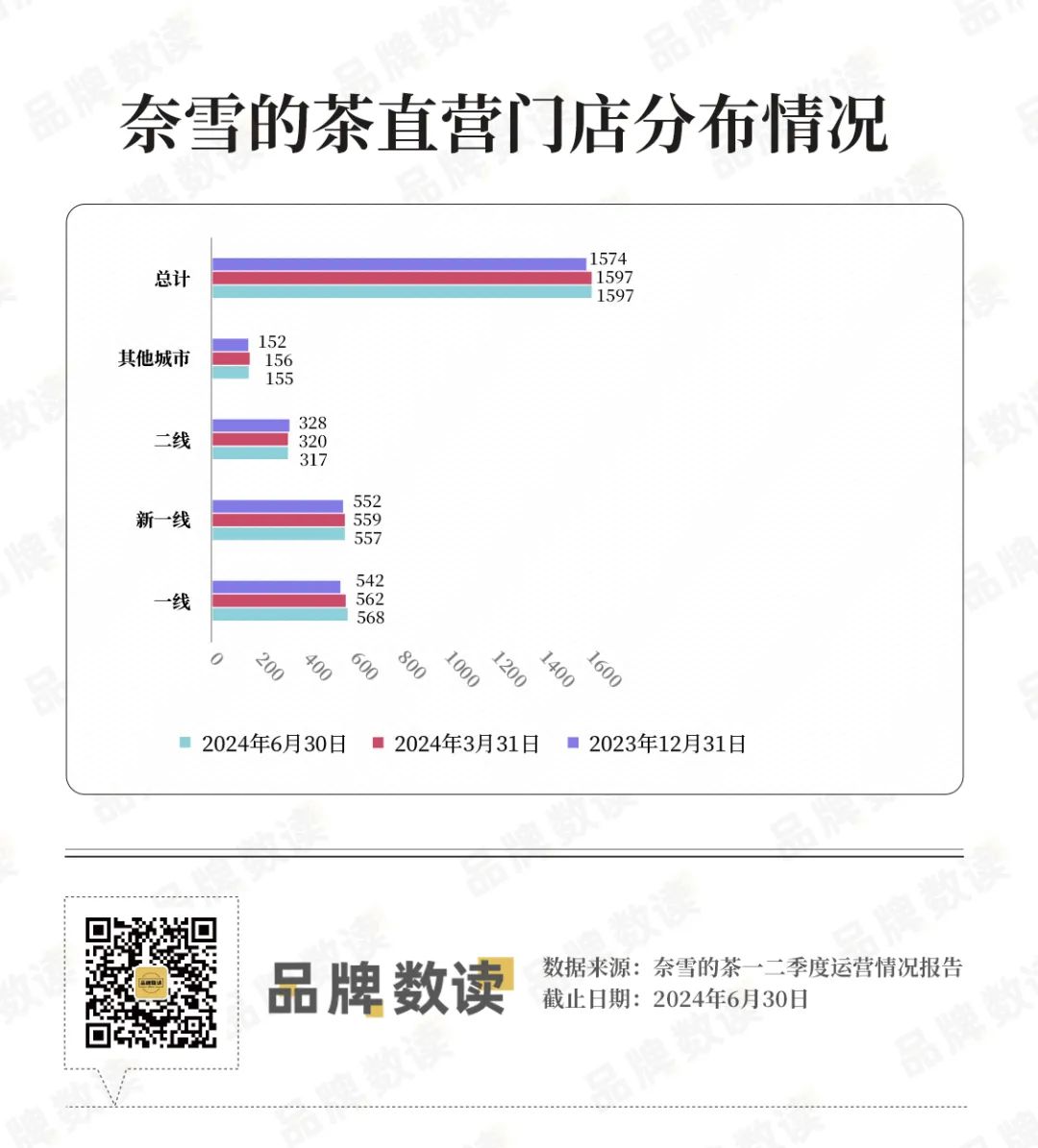

在今年奈雪披露的季度运营报告中提到,一季度关停28家直营店,净新增23家店,相当于一季度开出51家店;而到了二季度,奈雪新增和关店持平,均为28家,这相当于上半年奈雪净新增门店只有23家。

要知道,在快速拓店的2023年,奈雪曾净增直营门店506家,其中上半年净增门店数126家,可见奈雪直营店的开店速度已出现大幅放缓。

加盟店方面,虽然在持续开店,但奈雪的加盟店数量照比其他茶饮品牌而言,速度同样慢了不少。

2023年7月,奈雪正式宣布“合伙人计划”,但单店合作100万及以上流动资金验资证明的高门槛拦住了一众加盟商,到了2024年2月,奈雪优化了加盟要求,门店店型更灵活,面积要求有所下降,单店投资金额也下降到58万元。

运营报告中也写明了加盟店增长情况,开放加盟后的约半年时间里奈雪共开出81家加盟店,今年一季度新增了124家店,截至二季度末加盟店接近300家。

虽然奈雪加盟店保持增长,但市场对于奈雪显然有着更高的预期。作为对照参考,同一梯队的喜茶在开放加盟一年后开店速度“狂飙”,在2023年喜茶开出了接近2400新店。

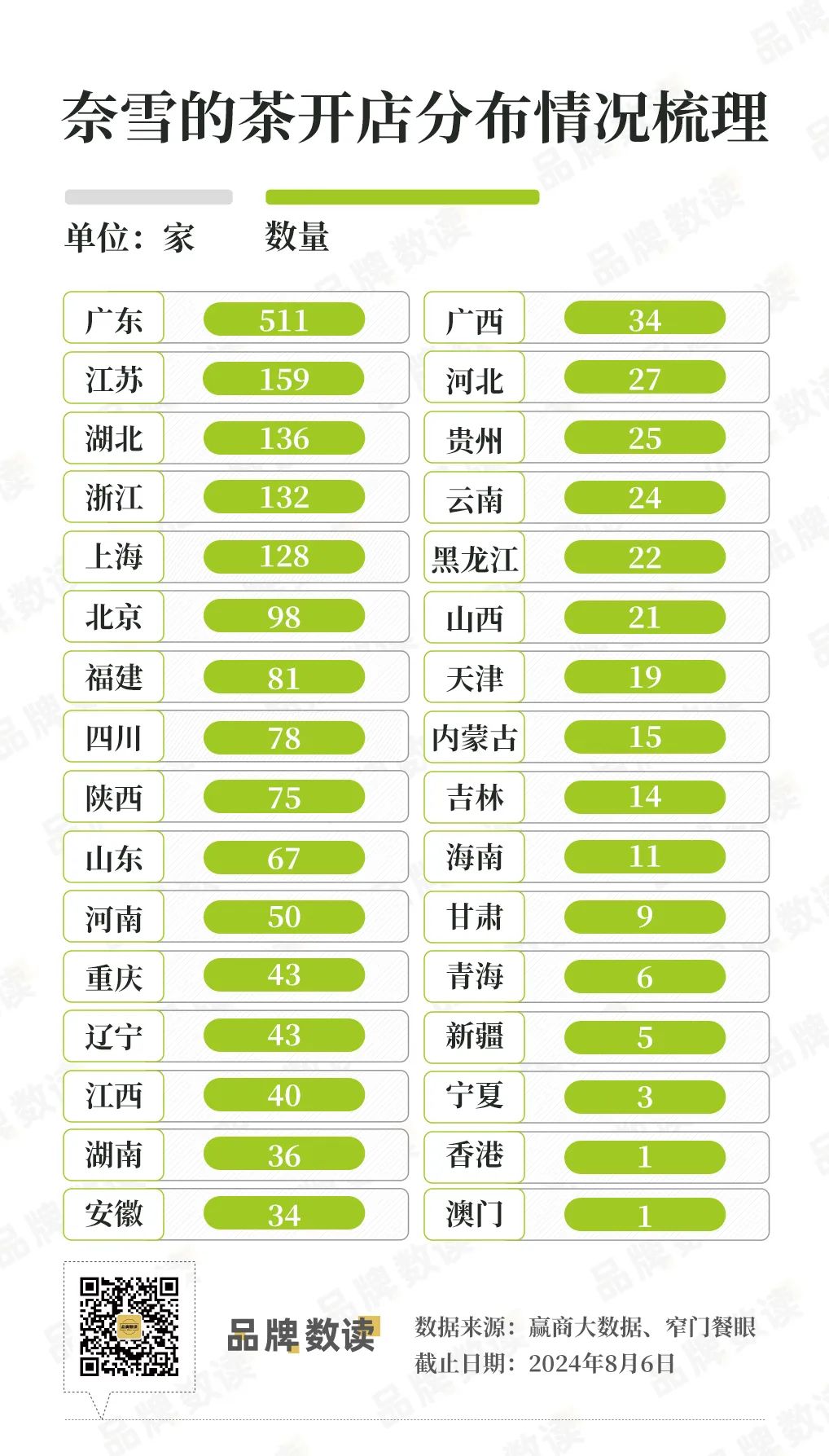

目前,奈雪有大概1950家门店,共进入32个省份覆盖228座城市,在大陆市场仅有西藏没有门店。

在大本营广东奈雪的门店数超过了500家,这也是其单一门店密度最高的省份。其余省份中,门店过百的仅有江苏、湖北、浙江及上海,华东市场也是奈雪的重仓地区,不过江浙沪两省一市奈雪的门店也仅达到了400多家,比华南仍有不小的差距。

从选址偏好及县级城市分布来看,奈雪由于主要用加盟店打下沉市场,由于加盟门店数还没有达到相当的规模,因此奈雪在门店仍主要以高线城市为主,其中一线及新一线的门店数就已经占到了门店总数的60%,二线与三线城市又分走了剩下的约30%,未来奈雪在下沉市场仍有增长空间。

不过亦有分析人士指出,随着其他品牌的持续扩张与卡位,留给奈雪的优质点位可能没有想象中的那么多了。

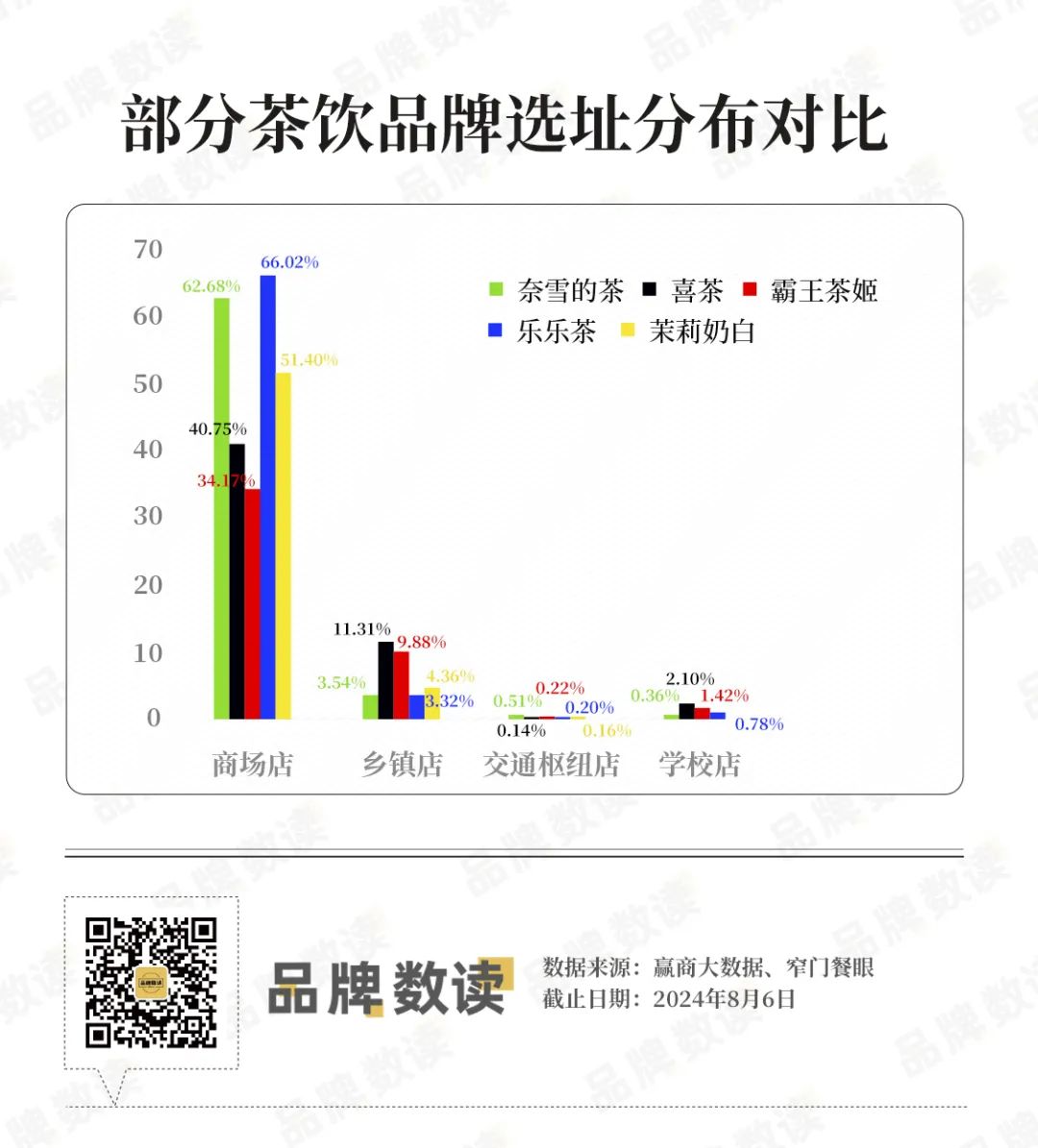

值得一提的是,奈雪是目前仍是茶饮行业中商场门店占比较高的品牌,仍有超过60%的门店开在购物中心。在目前多数商场门店客流稳定且小餐饮受追捧的消费环境下,奈雪的业绩表现不如预期,很可能也说明,奈雪自身的竞争力也出现了下降。

3

奈雪掉队了?

茶饮行业正进入卷价格,拼规模的阶段。

据弗若斯特沙利文的报告显示,我国现制茶饮店行业规模在2018年至2023年的复合增长率为25.2%,2024年至2028年复合增长率预计为15.4%,显然行业增速正在放缓。

于是茶饮品牌抢规模就变成了重点,规模带来的成本优势、品牌知名度等方面能够成为品牌的护城河。

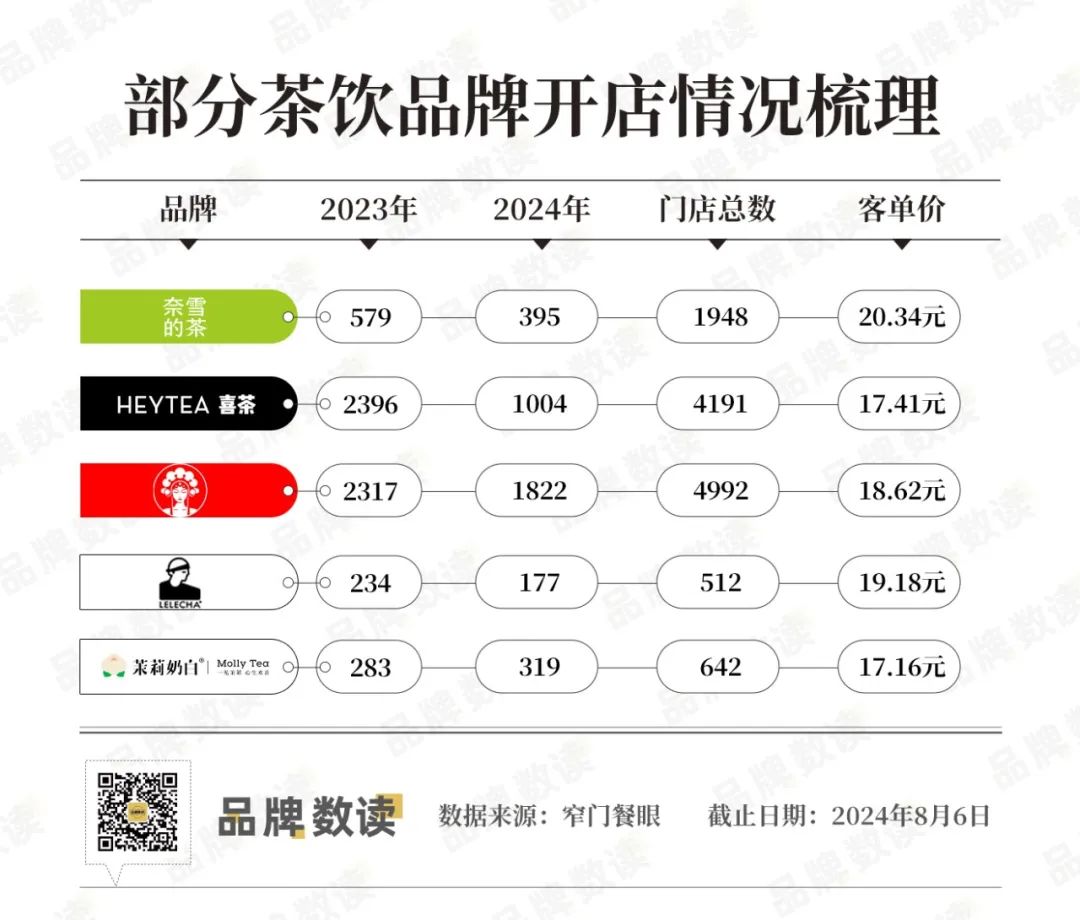

品牌数读梳理了部分茶饮品牌的开店情况及客单价,当中没计入正向万店进发的古茗、茶百道等以加盟为主的茶饮品牌。去年喜茶和霸王茶姬均开出2300余家店,势头迅猛,奈雪和乐乐茶在开店数上比前者要差出一大截。

今年霸王茶姬延续了势头目前已经新开超过1800家店,喜茶速度虽比去年有些放缓,但仍新增1000余家店。其中霸王茶姬门店即将超过5000家,喜茶接近4200家,这样一比奈雪的门店增速明显就不太够看了。

客单价方面,奈雪是上述几家品牌中最高的,喜茶已经降到了17元,霸王在18元,在如今的消费环境下奈雪在价格上也很难占到优势。

此外,一位业内观察者表示,在营销端奈雪的发力程度也不如喜茶、霸王等品牌。在传统淡季,喜茶通过与游戏《恋与制作人》联名有效提振了声量与销量,而在当下最火爆的奥运季霸王和喜茶都推出了相关营销活动,相较之下奈雪就显得有些沉寂。

不过,奈雪在市场上也并非完全没有声量。据了解,进入夏季奈雪的森林观音系列上线后销量迅速破100万杯,“秋一杯”当天上新的七夕限定蓝系列茶饮半日便售出110万杯。

概括下来,奈雪偶出爆品,但缺少像过去那样持续火爆的大单品,同时营销力度不足也导致了整体销量的下滑。

多种因素叠加之下导致了奈雪如今的处境。

凌雁管理咨询首席咨询师林岳也认为,奈雪的茶陷入如今的局面与公司战略不无关系。他认为,奈雪至少有三方面存在后知后觉:首先是放开加盟,奈雪的犹豫错失了市场机会,城市核心资源被竞争对手大量抢占;其次是自身定位问题,价格和产品不够亲民,在消费降级的大背景下难有竞争力;再者过于追求PRO的大店模式,造成运营成本高企,管理成本过重。

“这些都需要奈雪根据市场环境变化及时做出灵活调整。”他补充道。

在财报中奈雪提到,截至2023年底,集团持有现金及存款共计人民币29.83亿元且暂无有息借款。

显然奈雪手中的筹码还有不少,即便当下有些掉队,未来仍有机会重返第一梯队,只是时间上可能比想象中要更紧迫一些。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

在今年的业绩电话会上,奈雪方面表示,希望在未来2-3年内,开出2000-3000家加盟店,平均每年要开1000-1500家。

奈雪的茶在2024年第二季度新增了48间直营门店,同时关闭了48间直营门店,使得截至2024年6月30日,直营门店总数维持在1597间。

2023年,奈雪的茶全年营收51.64亿元,同比增长20.3%;门店经营利润约8.29亿元,同比增长76.3%;经调整净利润同比扭亏为盈。

关键词:奈雪的茶 2024年03月28日

今年上半年,KCOFFEE实现了超过10亿元的销售额,同比增长26%;其销量更是达到了近1.2亿杯,同比增长了36%。

赢商网账号登录

赢商网账号登录

未登录

未登录