作者:吕鑫燚

编辑:鹤翔

出品:零售商业财经

ID:Retail-Finance

据中国连锁经营协会(CCFA)最新发布的《2023年中国连锁TOP100》数据,长春欧亚集团股份有限公司(以下简称“欧亚”)以年销售额394亿元位居第13名。在经历2022年以第16名的成绩短暂跌出前15名之后(2021年第12名,2020年第13名),欧亚重新回到榜单前列。

图源:中国连锁经营协会

不同于胖东来这类区域“网红”商超,甚至也不同于榜单前15名内的全国知名零售企业,欧亚虽屡次占据榜单前位,但离开吉林省,其名似乎显得有些“小众”。

欧亚集团2023年财报显示,截止到2023年12月末,146个门店遍布11座城市,但近九成的门店位于吉林省(主要为长春市),其中购物中心(百货店)41个吉林省32个;连锁超市80个,吉林省65个;其他经营部门22个,吉林省17个。

从企业发展历程及业态覆盖、门店规模来看,长春市成就了欧亚,欧亚也制霸了长春市。一个值得玩味的现状是,全球知名超市沃尔玛在长春接连关店,截至今年7月底,长春市仅剩1家沃尔玛。

拿捏长春市民钱包40年的欧亚,通过早期构建商品力,再以“场地做大”的思路扎根长春客流旺盛区域,辅以“连锁做多”的密集打法,在多业态并举的布局下,牢牢掌握当地消费者的心智。

回顾过往,欧亚摸索出了一套穿越周期的方法论,但能否跟上下一个时代,仍值得商榷。

正如欧亚集团创始人曹和平所说:“商业是个不死的行业,交织的是零售企业兴衰迭代。”当零售业向专业化、细分化方向发展时,作为区域龙头的零售企业,“欧亚们”在拥有“心智”的基础上,又该如何全方位满足“胃口”更大的消费者?

/01/

多业态并举,牢牢把握“心智力”

在不少当地人眼中,吉林省长春市零售业内流传着一个未解之谜:“欧亚店庆到底是哪天?”

长春人每个月都能在路上收到印着“欧亚店庆”的宣传单,小到米面粮油大到冰箱彩电,上至重奢品牌下至亲民品牌。据欧亚集团官网,旗下已经拥有连锁超市、奥特莱斯、购物中心、电子商务等多个业态,频频落子勾勒出“全年店庆”的盛况。

图源:欧亚官网

欧亚商业版图中,营收的最大功臣为欧亚卖场。2023年,欧亚卖场营收达15.9亿元,净利润2.7亿元。被冠以“亚洲第一大购物中心”的欧亚卖场,是长春“独一份”的存在,单体建筑面积60万平方米的占地面积,打造了一步一景、一街一观的独特购物氛围。

为了让消费者轻松购物,卖场内配备数十台观光车,优越的占地面积使欧亚卖场售卖商品包罗万象,涵盖家居家电、服饰百货、黄金饰品等。2023年店庆期间,欧亚卖场11天销售业绩便突破7.3亿元。

2022年,欧亚在卖场内打造了一条1.5万平的黄金街。基于欧亚集团的背书,黄金街内吸引了周大福钻石屋、周生生、六福福满传家、老凤祥藏宝金等品牌以首店形象入驻,上海老庙等品牌也以最新形象店亮相。除了品牌焕新外,黄金街还配齐了收藏展览、回收加工等配套功能。

不同于欧亚卖场的“大而全”,欧亚商都定位更为细分,主要瞄准中高端人群,揽获一众重奢品牌入驻,唯一能和其形成抗衡的是本土企业——卓展购物中心,就连万象城也依旧处于起步阶段,尚未对欧亚商都造成明显冲击。

欧亚卖场、欧亚商都,这两大商业体是欧亚在长春打造的“地标级”购物场所,也是其实力展现的重要载体。然而,真正让欧亚在长春掌握“心智力”的是如毛细血管般,遍布全长春市的连锁超市——欧亚超市。

截至2023年末,在吉林省的65家连锁超市中,欧亚在长春市占比超八成,共48家门店,年营业收入为13.3亿元。除了吉林省外,欧亚超市还开到内蒙古、海南、青海等多个省份(自治区)。

基于欧亚集团坚持的“自营自采”,欧亚超市的核心思路为:做多聚焦民生、吸引力与性价比兼具。具体来看,欧亚制定了深“大生鲜”战略实施方案,商都系列的生鲜采购渠道已开发合作8省31个产地,尤其加强了海南特色农产品的采销。

此外,欧亚超市向便利、即时方向深化,通过自有平台和第三方平台实现线上配送,完成线上、线下一体化运营。零供关系侧,2023年欧亚调整了供应商合作条款,提升了综合毛利率,部分品类的毛利率均有不同幅度的增长。

既有中高端购物中心,又有能满足所有购物需求的卖场,再以连锁超市渗透大街小巷。欧亚在长春跑马圈地之际,自然手握长春零售行业决赛圈的“入场券”。

只不过,在部分消费者眼中,欧亚在长春高歌猛进所形成的霸主地位,某种程度上“挤压”了其他全国性零售企业在长春的发展空间,进而使得市民选择较少。社交媒体上常有长春市民呼吁其他优秀企业入驻,但这片土壤,似乎不太适合其他零售企业落地生根。

2023年,欧亚新增3家连锁超市门店、1家购物中心。而另一边,两家沃尔玛于同年离开长春;本土企业中东七彩城关门……

作为省会城市,长春市的消费能力完全足以撑起多家全国性零售企业的入驻,也具备培养更多本地零售品牌的潜力。但当欧亚牢牢掌握消费者“第一选择权”时,就注定其他企业必须想方设法啃下这块“心智”硬骨头。换言之,其他零售企业挺进长春市场的第一战,便是扭转根深蒂固的消费观念——买东西去欧亚。

/02/

战略做大,从一而终

一部欧亚史,半部长春零售史。

长春居民常把欧亚的崛起归功于市场经济吹来的东风,外部环境因素影响固然重要,但能在商海里浮沉四十年,亦离不开欧亚自身的“造势”。

1953年,专门为一汽建厂服务的长春市百货公司第四商店(欧亚前身)开业,三十年后,曹和平在“四商店”任职期间,瞄准了“同业兼并”,收购了秋林公司、电影机械厂和橡胶八厂等企业,初步完成规模化扩张,1984年欧亚集团正式登上舞台。

成立仅两年,曹和平就提出了颇为大胆的“三星战略”:以长春繁华商业区为中心,区域商业中心为布点,站稳长春市场的“小三星”;南进北拓,挺进全国打造“中三星”;以国内为根基,向东欧、东南亚渗透,在国际市场形成“大三星”。

“三星战略”于欧亚来说,无异于“痴人说梦”。一个在东北省会的小企业,何谈向全球布局?

然而,在曹和平看来,“大三星”是欧亚最终目标,只有该目标确立,才有信心和积极性完成阶段性目标。以“大三星”为结果导向,过去四十年欧亚从未更换过长期战略,这条贯穿欧亚发展史的目标,成了其重要的“精神支柱”。

推进三星战略时,欧亚以曹和平“连锁做多”思路为基准点,通过门店的密集效应辐射更多用户群体,进而扩大品牌影响力。

除了“做多”外,欧亚还偏向于“做大”。欧亚场地选址的方法论为“一店辐射一城”,从开始设计就是“大坯子”,这点和沃尔玛、国美、苏宁不同,欧亚要求每个区域店的营业规模不应小于3万平米,同时要做二期、三期工程的准备。

欧亚商都就是这个阶段的产物,其瞄准了长春最繁华街道“红旗街”,欧亚商都和亚细亚百货、巴黎春天组成“红旗街黄金三角”。几年后,该地段的繁荣吸引了万达商场入驻,又开出本土商场“这有山”,二者取代了亚细亚百货和巴黎春天,同欧亚商都一起又成为“新三角”。

时至今日,长春人已经很难分清究竟是欧亚商都成就了红旗街,还是红旗街成就了欧亚商都。

“做多”“做大”成为欧亚在国内完成“小三星、中三星”计划的核心抓手。与此同时,欧亚也在持续推进“大三星”计划。

早在1989年,欧亚便在福建省厦门市设立长厦贸易公司,采购南方的服装产品采购,再将长春的土特产品销往南方,进而使得经营业务向东南亚辐射。同年,欧亚还在黑龙江省绥芬河市设立吉芬经济贸易公司,与俄罗斯的莫斯科、圣彼得堡、乌兰乌德等城市签署贸易协议,将经营业务向东欧辐射。

透过欧亚的成长历史可见,这艘“巨轮”驶出清晰的航线,离不开“掌舵者”曹和平的规划。作为1984年至今,中国前两百家上市公司唯一在任的掌门人,他对商业迭代的见解与对企业经营的前瞻性规划,成为欧亚前行的核心助推力。

早在2014年,曹和平就一针见血地指出:“在中国,价格是电商重要的杀手锏。如果传统百货单纯将商品上架电商平台,那必死无疑。”面对发展势头强劲的电商零售,曹和平以“线下做场景、线上做平台”的思路迎战。

线上,欧亚推出“欧亚e购”“掌尚欧亚”等平台,扩大门店辐射半径,基于线下实体店和线上平台的布局,进一步夯实“心智”。线下,欧亚不局限于和全国性电商平台拼价格,而是以场景打造入手,将欧亚卖场打造成“景观式”,把公园“搬”进卖场,通过提升购物体验,来对抗线上的冲击。

图源:欧亚卖场小程序

值得注意的是,能在场景侧升级改造的核心因素为,欧亚始终坚持重资产运营模式,以自有物业的方式掌握主动权。目前,欧亚在吉林省布局的所有门店,几乎都为自有。虽然投入成本高,但利于长期发展。

自有物业让欧亚集团在发展过程中拥有“大象转身”的机会,无论是大方向的“三星战略”,还是运营中的自有物业,颇具前瞻性的曹和平给欧亚早早种下了一颗长期主义的“种子”。

但值得思考的是,如今零售行业正朝着专业化、细分化方向发展,仍坚守传统商超发展模式的欧亚集团,是否还能继续屹立不倒?它会成为智能时代的诺基亚吗?

/03/

如何实现价值创造?

站在更高的维度,欧亚在长春经营的40年,亦是经济周期下流通变革演进的40年。国内市场过去被经销商体系控制,而新零售和互联网零售仅解决了交易效率,并未解决流通效率,

如今旧的体系在瓦解,流通渠道趋于多极化发展。

早在1995年家乐福把大卖场的运营模式带到国内市场之前,欧亚便在区域市场抢占了先行者优势——商品为王。在“四商店”阶段,曹和平开始和“朝鲜族百货”合作,双方互通商品,扩大商品品类的同时,也减少了各自库存压力。随后,欧亚组织了遍布全国的买手团队,在曹和平看来,“谁能组建商品、谁的企业经营能力就强。”

随着市场经济的蓬勃发展,千禧年前后,零售业逐渐走向规模、质量并举的探索阶段,连锁、合资、整合成为该阶段的主旋律,欧亚也正是在此时提出了“连锁做多”。此后电商平台崛起,欧亚也迅速拥抱互联网零售,再一次号准了时代的脉搏。

在过去的四十年,欧亚紧密贴合市场变化,屹立长春零售业潮头。但居安思危,作为区域龙头企业,欧亚的发展视野或许依旧会被“区域”牵制。

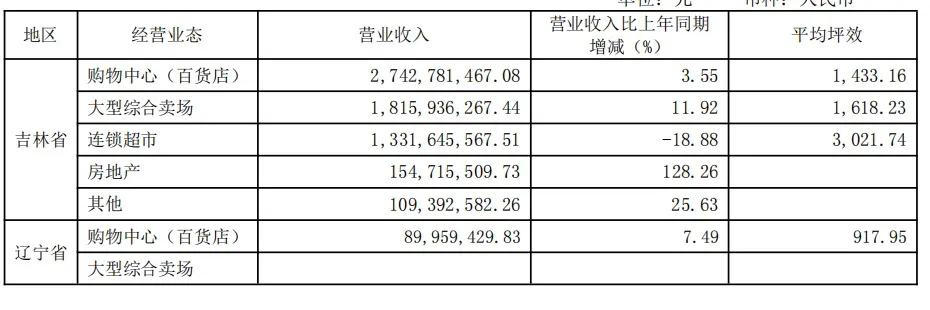

从关键经营指标“坪效”来看,欧亚在长春连锁超市的经营坪效为3021元,青海为1895元,海南为574元;欧亚在长春的购物中心坪效为1433元,内蒙古为645元,山东为565元,河南为647元。

图源:欧亚财报

可见,欧亚在外地市场的经营能力明显不如长春大本营。

「零售商业财经」认为,造成这种现象的原因有二:

其一,长春市和欧亚属于“共生关系”,这里称得上为数不多的没有盒马、山姆、7-ELEVEn等连锁零售企业能够长期扎根发展的省会城市。再者,当地居民消费选择较少,“强心智”与在地优势加持下,欧亚能穿越40年发展周期并不令人意外。

其二,当欧亚习惯了“固有模式”,墨守成规地将在长春市场验证过的经营逻辑“复制”到省外时,不免遭遇消费者不认可,外部竞争压力(面对山姆、盒马等“高阶玩家”)过大的困难局面。一个典型案例是,2023年欧亚在长春新增了3家连锁超市,与之对应的是,其关闭了和长春毗邻的内蒙古的门店,原因为“受市场因素等影响经营亏损”。

欧亚在外地发展的阻力,也是所有区域零售企业向外扩张时面临的共性问题。

中国连锁经营协会发布的《2023年区域型连锁超市发展情况概览》显示,2023年区域型连锁超市依然面临较大的发展压力。过半企业的发展战略从2023年的巩固既有市场向2024年的深耕区域市场转变。

在信息不发达、商品流动不畅、选择渠道较少时期,区域龙头或许能偏安一隅,但渠道多元化打破了信息和商品壁垒后,区域龙头的抗风险能力被削弱,也进一步弱化了其未来想象空间。

目前,国内流通行业面临着深刻变化,欧亚必须了解流通体系的变革方向,并重新定位自己。尤其面对层出不穷的新玩法,传统零售企业“大而全,不够精”的模式已不再是“吃遍天”的招式,更精、更垂、更专才是主流风口。从现阶段火热的会员店、折扣业态来说,欧亚暂未有所布局。

更为重要的是,当下的零售企业发展的好坏尤以“价值创造”为评判标准,即需要针对目标顾客设计顾客价值、沟通顾客价值、传递顾客价值,建立起完善的创造价值的生态体系。

立足于未来,欧亚掌舵者也应该了解、预判“下一代”消费客群的购物偏好,从而保持长期盈利增长和持续竞争优势。

当外界“变天”时,依旧以心智取胜的欧亚,在长春市场外宛如当年诺基亚听到苹果“滑动解锁”的声音。

时代的发展步履不停,再不跟上脚步,欧亚或难以更好地迎接下一个40年。毕竟,欧亚当下制霸长春的核心原因在于“长春市民选择较少”,但长春市民不会永远没有选择权。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

欧亚集团2023上半年实现归属于母公司股东的净利润1226.47万元,较去年同期的亏损8051.71万元,增加9278.19万元,同比增长115.23%。

今日,欧亚集团宣布递交了关于支持公司申请免税商品经营资质的请示,前一天,大商股份也宣布计划入局免税店。免税牌照真能拯救百货业?

华联股份表示,公司控股股东(即华联集团)目前持有部分商业物业资产,未来不排除将旗下商业物业做各类资产证券化的尝试,如消费类REIT。

从业绩表现看,中百集团规模较大,几乎是武商集团的两倍,但中百集团的盈利能力远不及武商集团,2021年以来陷入持续亏损。

近日,坊间再次传出,老佛爷百货有望进驻南京开店,拟选址于南部新城跑道公园板块,项目地块占地面积约5.28万㎡,计容建筑面积14.77万㎡。

赢商网账号登录

赢商网账号登录

未登录

未登录