作为成都第一个消费REIT项目,成都大悦城的每个动态,总能激起行业诸多关注。

近日,靴子终于落地。证监会以及深交所官网信息显示,华夏大悦城购物中心封闭式基础设施证券投资基金(以下简称:华夏大悦城购物中心REIT)已取得深交所无异议函及证监会准予注册批复。

底层资产成都大悦城,是中粮集团及大悦城控股在西南区域投资建成的首个大型城市综合体,项目共用宗地面积约6.9万平方米,于2015年12月24日正式开业,目前估值32.43亿元。

稳坐成都非重奢商场第一阵营,成都大悦城从不缺实力与魅力。而这种综合能力,非一朝一夕所成。背后是其,对于城市的深刻理解,对于区域的前瞻预判,以及与潮流青年共鸣共振的运营打法。

01

成都商业东进南拓

大悦城与蓉城共生

购物中心是一个地域性很强的行业,消费主要来自于所在城市、区域的人口。城市是宏观经济环境的载体,决定着商业项目的基本生存环境、经营上下限和长期业绩趋势。

因此,理解成都,才能理解成都大悦城。

成都毫无疑问是近五年最热门的消费城市,有着高端、多元、网红等丰富的标签,是中国消费舆论场中的超级明星城市。据赢商大数据统计,成都商圈总面积全国第三,仅次于上海、北京,商业聚集度高,商业氛围浓厚,易形成规模效应。

商圈是线下商业的集聚具象。市级商圈辐射全市,品牌质量高,商业延续性强;区域商圈服务片区,多位于区域交通枢纽或聚居中心;社区商圈:服务周边,以日常生活服务为核心。从上到下,丰富的商圈组成了城市的商业体系。

以此为视角,徐徐展开,可解读成都商业的独特性,探索其商业繁荣奥秘,以及身处其中的成都大悦城是如何与城共生。

1、商业形态变迁:四步跳,从传统百货到购物中心商业模式巨变

回看近20多年,成都的商业进程大致可以分为几个阶段:

第一阶段起步期 (2000年之前),是百货主导时代,以王府井百货、太平洋百货为代表,形成90年代商业布局;

第二阶段探索期 (2000年--2007年),新城市广场、大世界商业广场标志着商业地产从百货、街铺迈向购物中心的前身;

第三阶段成长期 (2007年--2014年),城市综合体的出现,锦华万达广场被业界视为成都第一个商业体;

第四阶段高速成长期 (2014年至今),以成都IFS和太古里为代表的高端商业体出现把成都的消费带到了新的高度。

高端商业的繁荣主要源自核心城市的消费虹吸效应。 2023年,成都GDP高达22074.7亿元,占全四川省GDP比重高达36.71%。经济的高度集中带来了消费力的聚集,成都是四川最重要的消费市场,2023年成都社会消费品零售总额高达10001.6亿元,占全省38.01%。

这样的消费虹吸力,为成都提供了充分发展商业的空间。 在高端消费上,成都成为重奢购物中心和国际重奢品牌的重要布局城市,同时中高端、大众化消费也能做到全面开花。

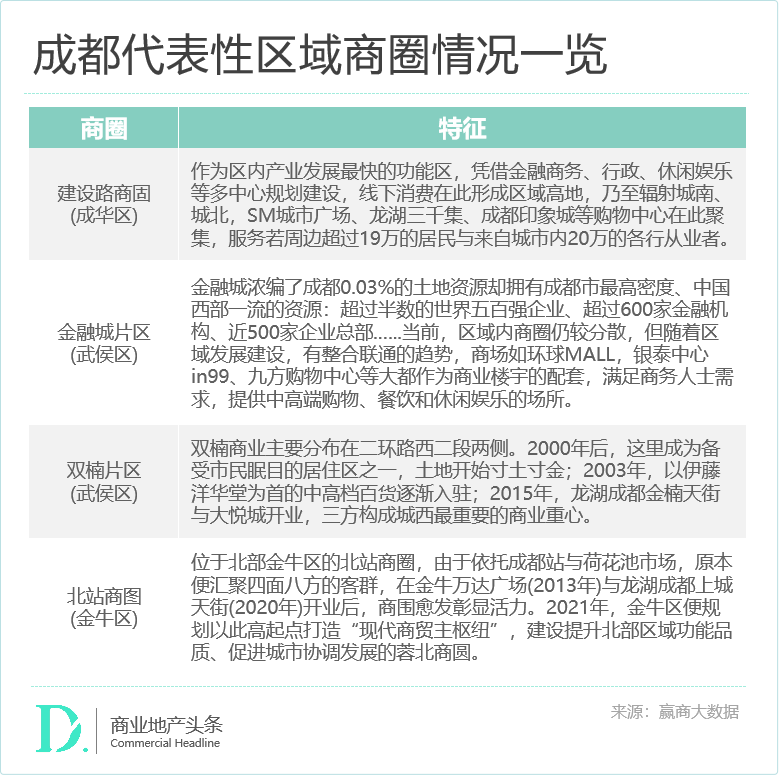

2、商业格局分布:2+X,春盐商圈占圆心,东部区域商圈组团串联

从空间的角度来看成都商圈之轮廓,是以春熙路-盐市口为核心,区域商圈均匀排列在城市发展轴上,主城区东部(高新区一带)形成多个区域商圈组团,社区商圈则穿插其中。

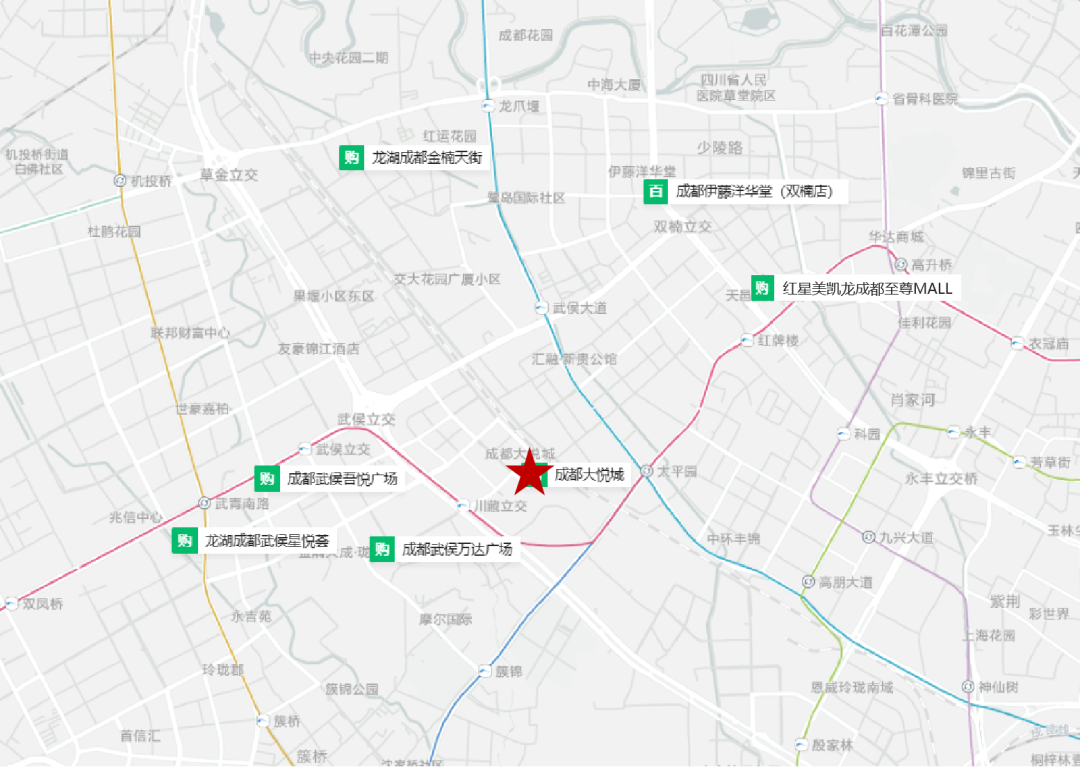

在规模庞大的核心商圈外,依托区域产业、交通枢纽等,建设路、金融城、双楠等多个片区内都有辐射能力超过3公里以上的区域商圈。它们顺着城市发展轴错落有致,数量超过30个,面向所在区域甚至全市,以满足综合性消费为主。成都大悦城所在的双楠商圈是典型的区域商圈。

规模庞大的商圈是城市经济与消费力增长的产物,亦是成都大悦城稳而向上的基石 。

据成都统计局,自2000年以后,成都的经济与人均可支配收入均急剧增长。2000-2010年间,成都人均GDP翻4倍,城镇居民家庭人均消费型支出增长近2.5倍,从单纯的温饱到吃购游娱乐,消费需求暴增。至2023年末,成都市常住人口为2140.3万人,规模位列全国第四。

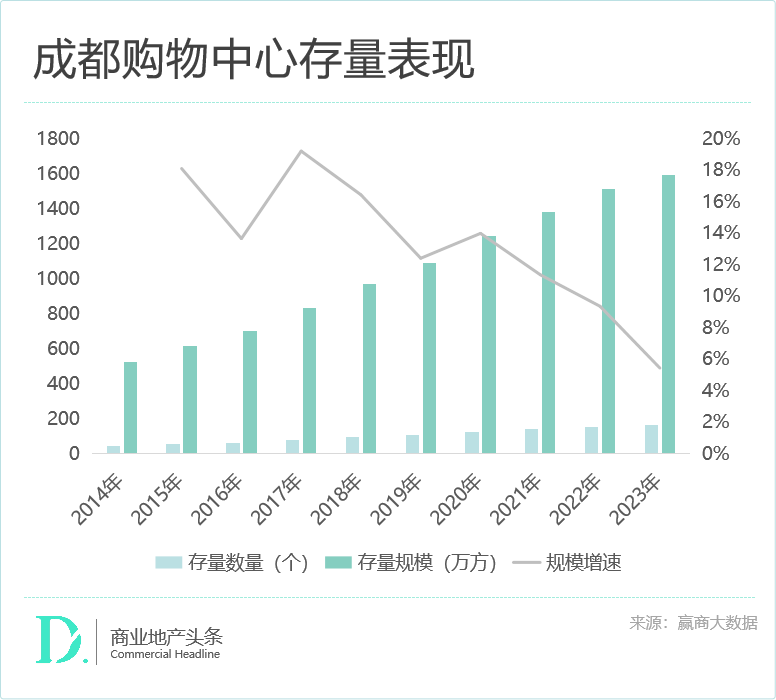

暴增的消费需求,催生出了越来越多的商业中心。 截至2024年7月末,成都3万㎡以上已开业购物中心规模为1673.04万㎡,其中2014年-2023年的十年间,成都新开业购物中心规模就超1250万㎡,成功跻身商业一线城市。

此外, 轨道交通是成都商业的新变量,不断拓宽成都大悦城的客群覆盖范围 。

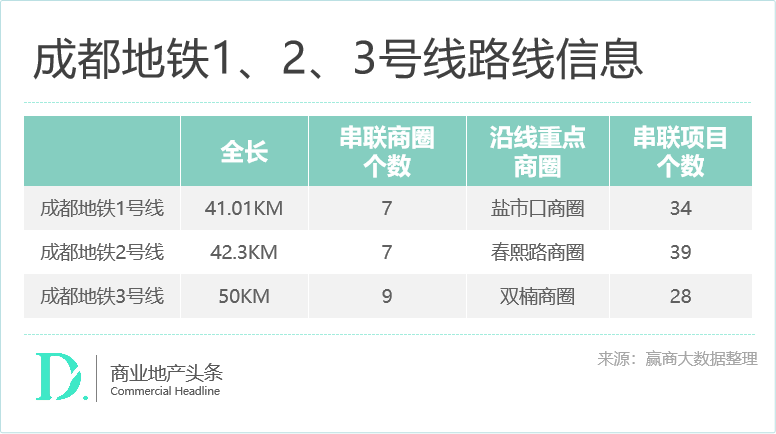

作为国内轨道交通发展最早的新一线城市之一,成都地铁以惊人的扩展速度,在2023年以运营里程601.7公里的超强实力,蝉联 「地铁第四城」 宝座。

14条地铁线路,不仅编织出城市交通网络,还用实打实的人流红利带动了沿线商业建设,形成了一条条充满活力的商业消费带。 最新数据显示,成都地铁月均客流TOP3分别是1号线、2号线、3号线,串联起成都主要核心商圈。

另值一提的是, 成都一核多点的商圈分布格局,还是城市单中心基调与政府点轴规划双重作用的结果 。

成都是典型的单中心城市。古时,春盐商圈一带(含天府广场)便是城市政治、经济、商贸与文化的中心。改革开放后,政府通过双核双轴、一片区多点的城市空间规划,外拓春盐一带的交通、居住与产业等功能,城市发展重心向东、向南迁移。

在这个过程中,成都的商业业态从“一商圈往多商圈”向“一中心发展成多中心”转变 ,春盐一带的老城区仍聚集着较优质的城市资源,极化效应起主导作用,城市向心力强,而因轴线规划兴起的区域商圈,聚集性亦较强,形成了春盐商圈的核心地位至今稳固,区域商圈则形成多个组团与社区商圈串联。

综上,纵观成都商业格局,由于经济的快速发展、人口的快速导入、消费的虹吸效应等,造就了成都的超级明星消费城市气质。 而消费的具象背后,一个个商圈不断形成发展,轨道交通则不断地引导着城市客流的走向。身处其中的成都大悦城,踩中城市变迁的关键节点,与蓉城共生共进。

02

武侯新城商业进阶

成都大悦城押注成功

在成都的商业格局里,成都大悦城的区位优势如何?

据公开资料,成都大悦城位于成都武侯区,成都市核心区之一,区内常住人口数量位居全市核心城区第三,人口密度位居全市第一。 更准确地说,成都大悦城位于武侯新城。

上个世纪,在成都的西南方向,盘踞着三大远近文明的城中村——簇桥、金花、机投,号称“成都金三角”。自2000年起,经过十年的发展,成都大西南从小作坊到女鞋之都、从小工厂到科技园、从“金三角”到新“三园鼎立”, 随着2010年武侯工业园正式更名武侯新城,成都的大西南仿佛跳跃了一个时代。

到2015年,武侯新城基本有了城市的骨架,新城人口已达100万,住宅小区已达226个,办公楼72栋、学校125所、幼儿园123所。2015年10月1日,武侯区政务服务中心,连同14个政务分中心,从内双楠搬至武侯新城。

这年的12月24日,成都大悦城开业。 彼时,项目所在区位既非城市核心区域,又非主流成熟商圈,交通通达性不佳,且周边产业和住宅尚在起步,消费氛围尚不成熟。

但凭借着强大的品牌影响力,作为大悦城进入西南的第一个项目,成都大悦城开业当天有390余家店铺同步开业,开铺率达90.32%,一战成名。

与开业同步落地的是传奇影业《魔兽》主题展的全球首站落地活动,从2015年12月24日持续至2016年2月14日,现场展出面积为660平方米,展出的物件包括曾在CJ魔兽电影展台登场亮相的奥格瑞姆雕像与莱恩国王雕像之外,还有其他魔兽电影中的总计140件道具、武器和8套服装。

至此,往后的十年间,潮流文化、热门IP、青年圣地,成了成都大悦城最醒目的标签之一。 而其曾被质疑的“区位短板”,亦随着成都轨交建设、道路交通的改善,逐步被弱化。

2009年5月14日,武侯大道下穿铁路西环线隧道建成通车,同年6月底,武侯大道改造将全面完成升级。这条成都城区最宽的下穿隧道为双向六车道,宽敞的路面从铁路下方穿过,直接延伸到三环路武侯立交。

赶在项目开业时,成都大悦城斥资1.2亿和武侯区政府共同打造的武侯区佳悦隧道完工并投入运行 ,连接南北二、三环主干道,并直接导入车流进入项目内部,彻底解决了由铁路造成了阻隔,便于周边市民出行和购物。

等到成都大悦城开业初期,针对三环路对项目客流阻隔的问题,武侯区政府在三环路上打造的跨线桥—武侯新城和万兴路快速通道,于2016年4月1日正式通车。 至此,成都三环外及2.5环内的主要社区与成都大悦城连成一线,大大缩短了项目与中心城区的距离。

更为重要的是,2018年12月,成都地铁三号线二三期开通,成都大悦城距离地铁3号线川藏立交站 D 口直线距离约500米,步行约9分钟。

地铁三号线开通,意识着成都大悦城“一桥一隧四大道”的系统交通工程完成,现在其已集城市轨道交通、城市公交、区域交通、出租等多种功能于一体,连接成都中环及三环,彻底打通了交通瓶颈实现达到出行最优化。

很显然,成都大悦城押注武侯新城是成功的。 尽管当年选址时颇受质疑,但如今武侯新城的发展已经证明其是成都的崭新城市名片,织密的交通网络,成熟中的商圈,不断导入的人口成为了项目源源不断的消费客群。

而成都大悦城凭借着先发优势,抢先培养区域消费者心智和消费习惯,稳稳坐上了成都非重奢商场阵营头部之位。当然,这背后除了区位优势逆转带来的机遇外,与成都大悦城稳扎稳打的潮流商业运营术亦息息相关。

03

出色的潮流商业运营术

稳站成都非重奢项目第一梯队

1、对年轻客群的吸引力强

作为大悦城进入西南的首个项目,成都大悦城定位为“ AAA潮玩购物公园 ”,2017年被评为AAA级国家旅游景区。能被评为国家旅游景区,可见其自有特色。 两个主要的标签是“购物公园”和“潮玩”。

“购物公园” 这个标签,一方面是源自于项目的物业设计——以九寨黄龙为设计元素,将建筑语言融入文化,更重要的是不仅在主干道打造银杏景观大道,还在室内外多个区域增设各类绿植景观,使得整个项目绿化面积超过20000平米,绿植覆盖率超过50%。可以说,在公园式商业成为大流行之前,成都大悦城已经摸准了时代潮流,提前洞察了产品创新趋势。

“青年潮玩” 则是基于大悦城这条产品线的核心客群定位——18-35岁是城市青年和年轻家庭,通过品牌的组合和各种活动运营来实现。

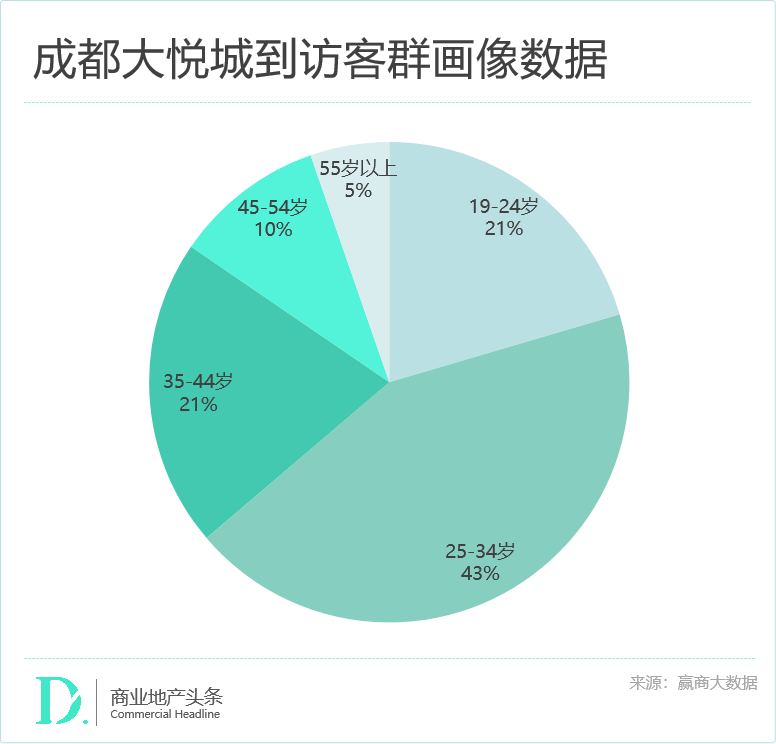

赢商大数据的到访成都大悦城的客群画像数据显示, 19-34岁客群占比63.76%,而项目周边3公里常住人口19-34岁年龄段占比为53.75%,可见其针对核心客群的提纯运营的有效性 。

2、直面的竞争格局较为稳定

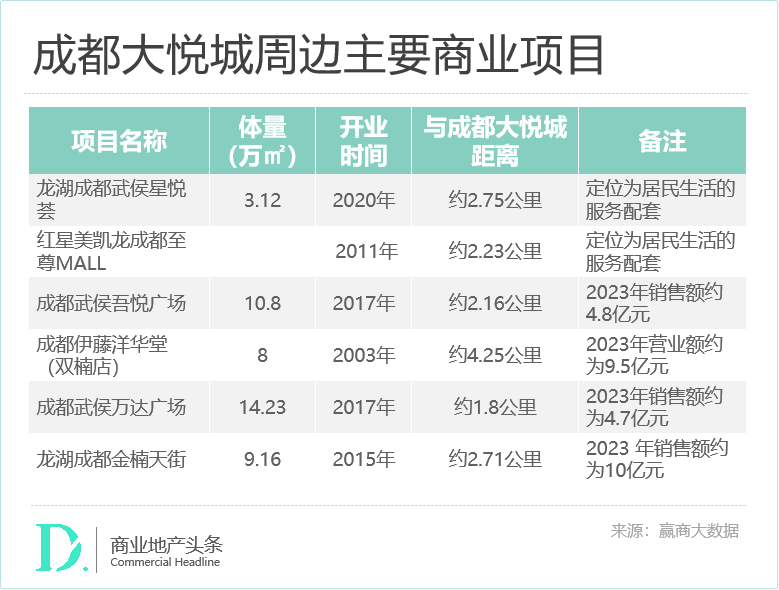

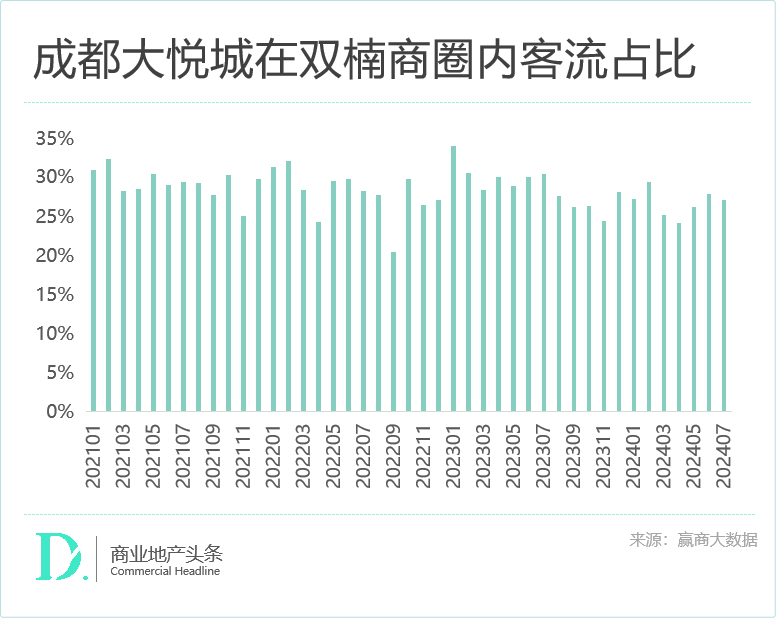

据赢商研究中心统计,成都大悦城周边5公里半径内主要有6个购物中心。就客流表现而言,成都大悦城的客流排名第一,是排名第二项目的场日均客流约1.5-1.8倍,且始终稳中有升。

从客流占比来看,成都大悦城也始终保持在稳定水平,贡献商圈客流占25%-30%,已进入成熟发展阶段。 而从商业增量来看,成都零售物业市场在2024-2026年的新增项目主要集中于天府新区、锦江区、成华区等区域,距离成都大悦城项目均距离较远,这也意味着未来一段时间之内其面对的竞争格局较为稳定。

而成都零售物业市场在2024-2026年的新增项目主要集中于天府新区、锦江区、成华区等区域,距离成都大悦城项目均距离较远,项目周边商圈未来在2024-2026年整体布局基本稳定,周边未来竞争格局较为稳定。

3、客群精准、运营出色,租金收入位列大悦城体系前列

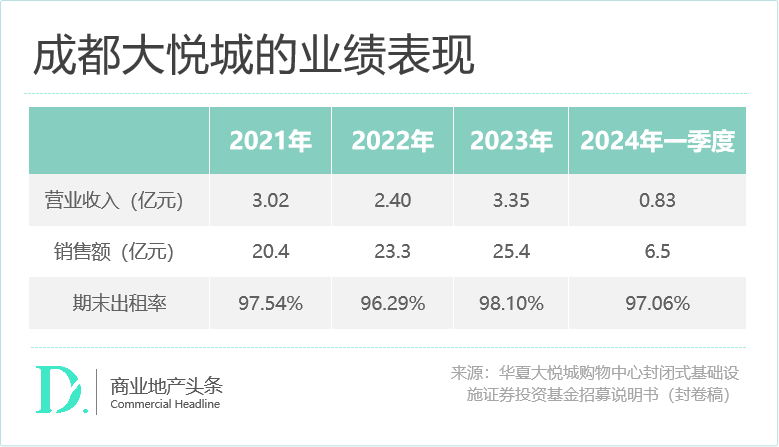

2023年,大悦城地产购物中心业务实现销售额约330亿元,同比增长33%,实现租金收入约30.0亿元,同比增长39%。

在大悦城的体系内,成都大悦城第一梯队的优质购物中心,租金收入指标在大悦城体系内排名前列。

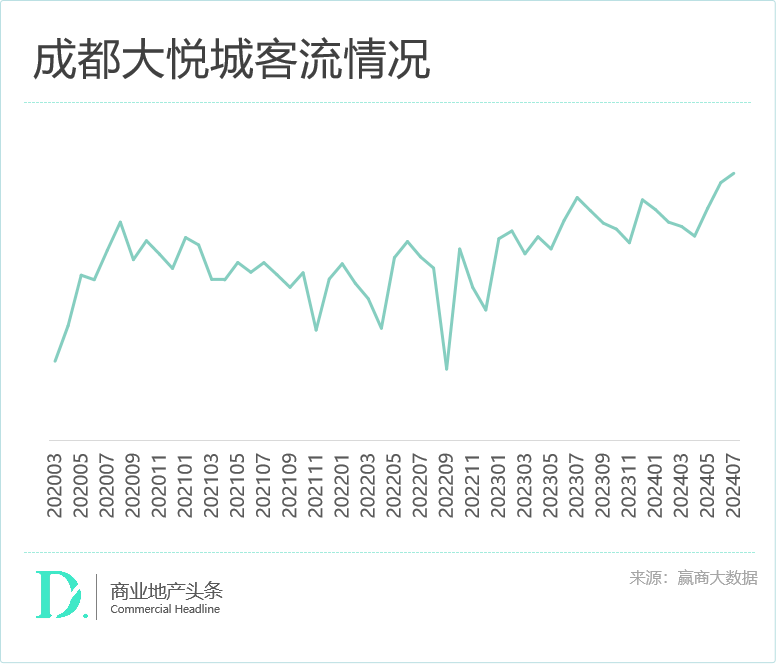

横向来看,过去4年间,虽在2022年因减租影响导致营业收入略有下降外,成都大悦城的营业收入、销售额均处在快速增长期,2023年销售额25.4亿元, 表现出极强的抗周期的韧性 。

综上,不难看出,作为成都非重奢项目的第一阵营代表,成都大悦城依靠着前瞻性押注、依托城市的发展,以及出色的运营,成为 成都区域性商圈标杆之作 。

相较目前已上市的消费基础设施REITs底层资产,成都大悦城项目的城市能级很高,区域特点与西溪印象城类似,竞争力很强,得益于成都的消费潜力和双楠商圈消费活力,项目未来业绩预期将稳中有升,是优秀的资产证券化标的。

下一篇,赢商研究中心将实探成都大悦城,并详细拆解当中的估值参数与财务数据。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2024年以来,大悦城控股北方大区商业业绩逆势提升,1-7月总客流达1亿人次,同比增长8.4%;总销售额近119亿元,同比增长4.6%。

关键词:大悦城 2024年08月23日

6月28日,大悦城地产宣布,陈朗因中粮集团内部工作调整,辞去董事长等职务,由执行董事兼总经理姚长林接任,即日起生效。

8月20日,华夏大悦城商业REIT公告称,将于8月23日9:00-15:00启动网下询价,询价区间为3.271元/份-3.502元/份。

关键词:华夏大悦城商业REIT”成都大悦城 2024年08月20日

6月25日,华夏大悦城购物中心REIT状态更新至“已问询”,基础设施项目为成都大悦城。据戴德梁行评估,成都大悦城评估值为33.23亿元。

关键词:华夏大悦城购物中心REIT成都大悦城 2024年06月26日

5月29日,深交所官网公募REITs信息平台显示,“华夏大悦城购物中心封闭式基础设施证券投资基金”已正式得到受理。

针对重资产业务,采取以退为为主,以轻驭重的方式,探索泛地产资金股权合作的模式,同时对部分的重资产进行加速的处理。

赢商网账号登录

赢商网账号登录

未登录

未登录