从近期双11的战况来看,日系美妆正在度过一个冰火两重天的双11。

一方面,从双11美妆相关TOP榜表现看,在天猫抢先购全周期(10.21 20:00-10.24 20:00)的快消、美妆榜单中,SK-II、CPB肌肤之钥挤进TOP10。

另一方面,从近期日妆企业披露的三季报数据来看,芳珂集团旗下品牌FANCL陷入增长困境、Attenir艾天然在中国的跨境电子商务销售低迷;资生堂品牌在中国的发展仍面临挑战。

可以看到,在双11期间,日系美妆品牌已有回暖之迹。资生堂集团也称,“中国市场正在从以大型促销为中心的增长,向更基于消费者的双重需求的品牌可持续增长转变。CPB肌肤之钥、NARS均有所增长。”

结合今日(11月7日)资生堂集团发布的2024年第三季度业绩报告来看,其在中国市场的发展仍然陷入增长困境。

“受旅游零售、中国市场、美洲市场核心营业利润疲软拖累,其他核心品牌出现负增长。”资生堂集团在财报中如是写道。

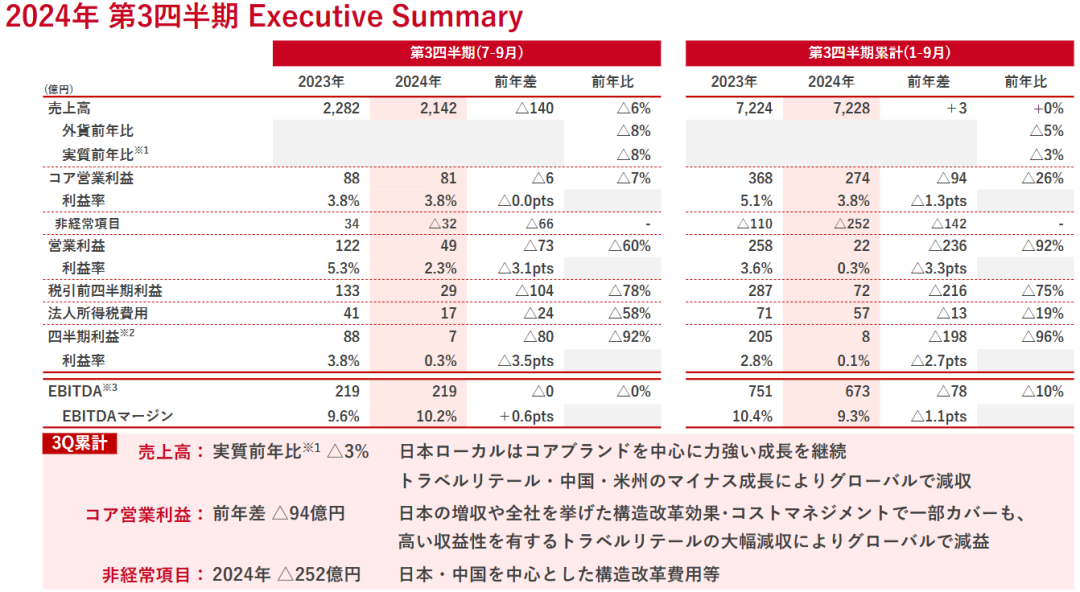

具体来看,资生堂集团2024年前三季度销售额为7228亿日元(约合人民币336亿元),与去年同期相持平;核心营业利润为274亿日元(约合人民币13亿元),同比下滑26%;营业利润为22亿日元(约合人民币1亿元),下跌92%。

值得一提的是,前三季度营业利润,相较2024年上半年亏损的27.28亿日元(约合人民币1.33亿元),已有好转。

其中,2024年Q3销售额为2142亿日元(约合人民币100亿元),同比下滑6%;核心营业利润为81亿日元(约合人民币4亿元),下跌7%;营业利润下降60%。

资生堂集团在财报中指出,在2024年累计的前三季度中,地缘政治风险高涨、物价高涨、汇率波动上升等带来的前景不确定性持续存在。中国经济增长减速,且欧洲持续缓慢增长。虽然经济稳步发展,但个人消费势头有所减弱,因此,对未来的警戒感要提高。

自救见效?CPB、NARS在华增长了

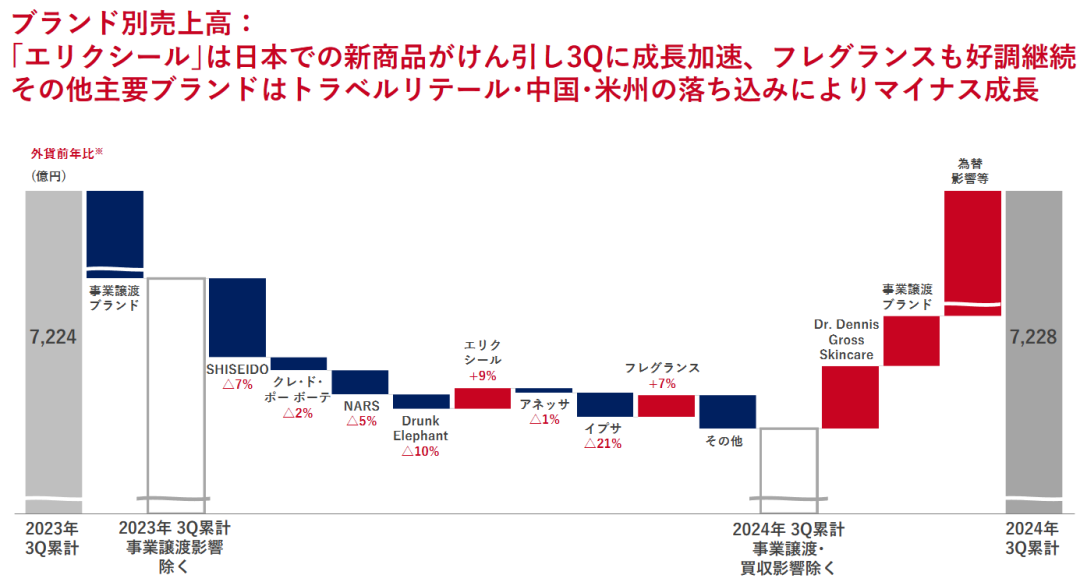

从品牌端来看,除去香水和防晒品类,其他品牌均呈现不同程度下滑态势。

具体来看,资生堂品牌、NARS、CPB肌肤之钥、醉象,分别下滑7%、5%、2%、10%,而IPSA茵芙莎大跌21%。

就品牌表现来看,资生堂集团与大部分国际美妆集团呈现同样境况,香水品类呈现增长,而高端护肤品牌出现下滑,也进一步印证了部分高端美妆面临卖不动的难题。

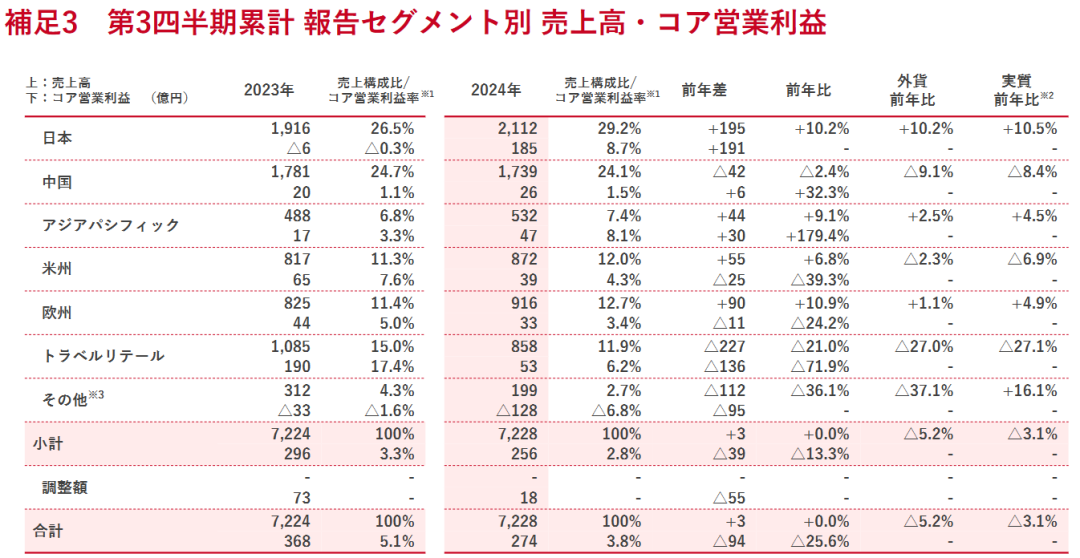

再按照市场划分来看,日本市场呈现两位数增长,EMEA市场转为负增长,而旅游零售、中国市场单季度又呈现负增长。

其中,日本市场销售额为2112亿日元(约合人民币98亿元),同比增长10.2%;营业利润为185亿日元(约合人民币7亿元)。日本市场的增长主要是通过实施经营改革计划“Mirai shift NIPPON 2025”继续推进盈利性改善。

呈现增长的市场还有欧洲市场、亚太市场、美洲市场,分别增长10.9%、9.1%、6.8%,其中,亚太市场部分国家和地区增长放缓,但以泰国为中心保持增长,得益于资生堂品牌、CPB肌肤之钥带动了整体的增长。

而中国市场销售额为1739亿日元(约合人民币81亿元),同比下降2.4%;核心营业利润增长32.3%。

不可否认的是,核污水排海事件、以及对整体经济信心减弱带来的挑战性宏观环境影响,让资生堂集团在中国市场的业绩失去了活力。

但前文也提到,资生堂集团称中国市场正在从以大型促销为中心的增长。CPB肌肤之钥、NARS由此均有所增长,而资生堂品牌则继续面临挑战。

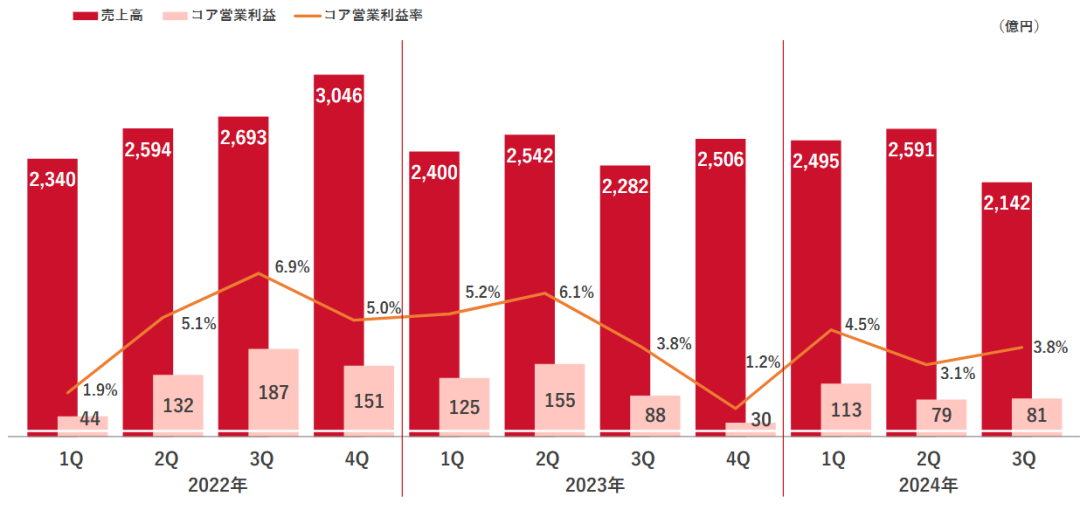

再对比近几年业绩来看,受去年核废水影响,资生堂集团从2023年Q3销售额急速缩水,而今年Q3销售额更是近几个季度以来最低值,从侧面反映了,资生堂集团处于转型改革的阵痛期。

整体来看,虽然今年Q3销售额仍未恢复,甚至部分核心品牌呈现负增长,但去年一直处于阴霾的中国市场总算有回暖迹象,对于资生堂集团来说,这也算是好消息。

另外,在双11大促的推动下,资生堂集团或也有望在2024年全年财报中看到中国市场重回增长。

排名上升,日妆要反攻抢位了?

过去一年,日妆一直呈现失势状态,“核污染水影响”成为日系美妆企业财报中业绩下滑的主要原因。去年双11大促,资生堂品牌首次跌出天猫美妆品牌成交榜TOP10的榜单。而2021年、2022年,资生堂品牌还分别位列榜单第5名、第7名。

虽然今年双11大促还未结束,但从目前日系美妆整体的位次排名情况来看,日系美妆品牌似乎有回暖之迹。

资生堂在双11有望重进前十?

从天猫美妆榜单来看,在预售首日与抢先购全周期成交榜对比中,SK-II、资生堂、肌肤之钥排名均上升,其中,SK-11排名从TOP17升至TOP8(详见)。

同时,在天猫双11快消行业累计成交榜中(2024年10月21日20:00-11月3日24:00),SK-II排名第8、CPB排名第10、资生堂排名第17。

另据抖音电商数据显示,美妆日化行业品牌商家的双11正式期开门红战绩榜单中,资生堂位列第2、肌肤之钥排第5。

从上述种种表现来看,似乎日系美妆迎来回暖之兆,资生堂品牌也或可能重新回到天猫双11成交榜前十。

值得关注的是,今年9月,国家外交部官网发布《中日双方就福岛第一核电站核污染水排海问题达成共识》(以下简称:《共识》),其中提到,将逐步恢复符合规准的日本水产品进口。

△图源:国家外交部官网

对日系化妆品企业来说,此前因核污染水排海事件导致的产品信任度下降,或能因此次《共识》的达成,而在一定程度上,使日系美妆品牌有望在中国市场实现复苏和增长。

资生堂等高端美妆在华熄火?

曾经,高端美妆作为欧莱雅集团、雅诗兰黛增长引擎的主要来源,给国际美妆企业带来了不小助力。而资生堂集团或许正是看到了前景,也瞄准了高端化路径。

近年来,资生堂集团通过一系列战略调整,如加强高端品牌布局、收购新品牌等,提升高端产品线的销售额占比。

据财报数据显示,2023年资生堂集团高端美妆的销售额占比已从2020年的47%提升到61%。

据悉,今年6月底,资生堂集团彻底告别在1959年开创的个人护理业务。其宣布已与私募股权基金CVC Capital Partners签订股权转让协议,将其权益法关联公司FineToday Holdings Co.,Ltd. (以下简称:FineToday集团)的股份所有权转让给东方美容控股(香港)有限公司。

同时,在最新中期战略“SHIFT 2025 and Beyond”中,资生堂集团再次强调加强对品牌、创新和人才三个优先领域的投资,高端化仍是集团的重点方向。

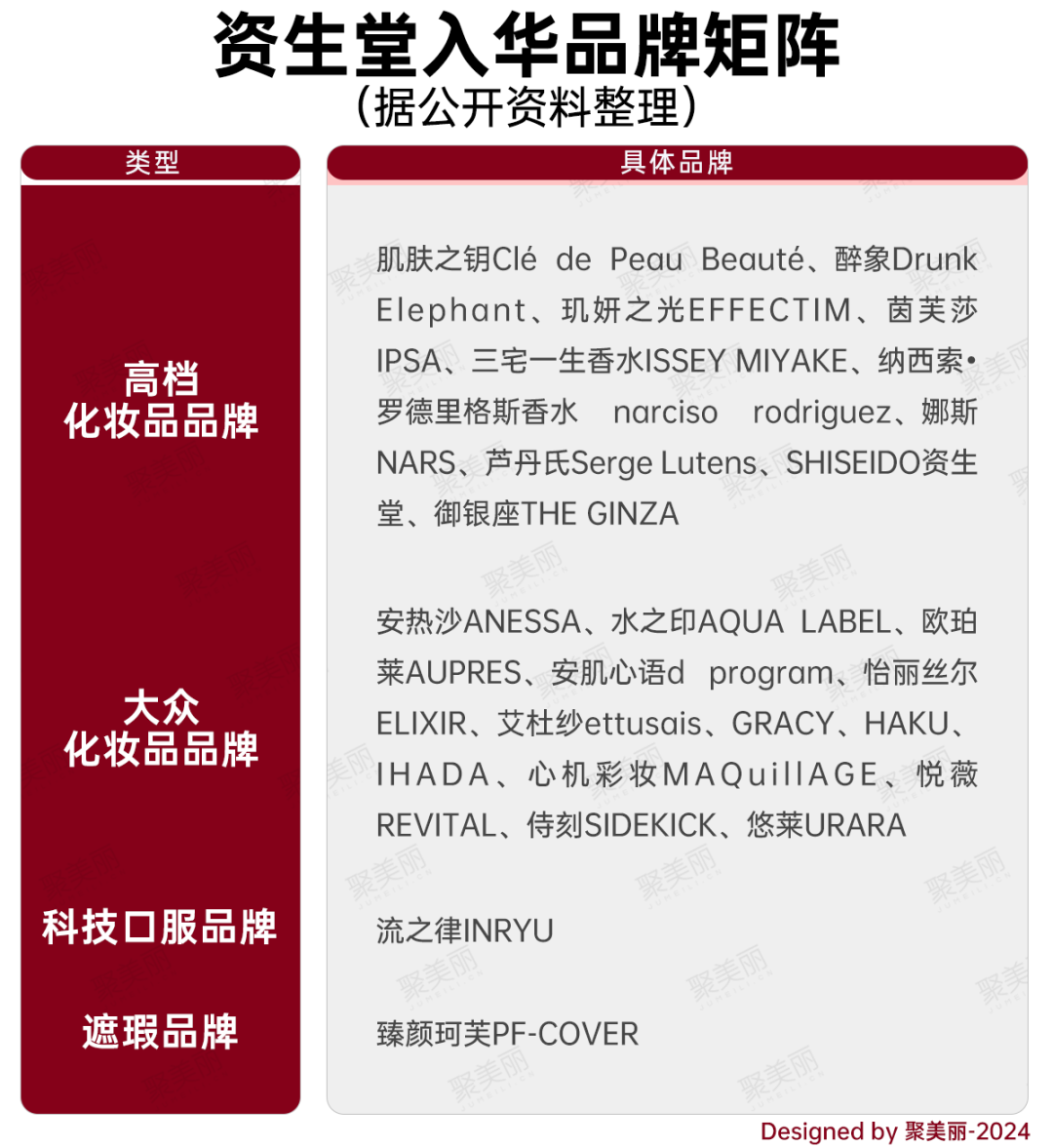

从目前品牌矩阵来看,资生堂集团在中国运营超过20个品牌(含跨境电商),其中高档化妆品包括肌肤之钥、醉象、茵芙莎等。

但近两年,尤其是今年以来,在众多国际美妆企业财报中,高端美妆已从增长的引擎变成难啃的骨头,这点在中国市场尤为明显,因此,对于资生堂集团来说,想要做好高端美妆生意并不是一件容易的事,尤其是在中国市场。

具体来看,资生堂孵化的新锐高端护肤品牌BAUM葆木今年7月在天猫闭店;IPSA茵芙莎品牌被爆料频繁撤柜。

对此,资生堂中国方面曾向媒体回应称,“IPSA茵芙莎品牌正在就线下业务部分作正常的布局调整,以更好地顺应市场变化和消费者需求。”

今年以来,资生堂集团在人事变动、品牌调整方面的动作也颇为频繁(详见),这一些列动作背后呈现出其想要改变业绩下滑的困境。

总的来看,资生堂集团相较去年Q4的惨状,已有回暖之势,只是想重回过往巅峰已很难,当下对资生堂等日系美妆而言,更重要的是重建消费者对品牌的信任。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上一篇:逃离中国的平价彩妆,在北美上位

赢商网账号登录

赢商网账号登录

未登录

未登录