不紧不慢,领展领展房产基金(以下简称:领展)的半年报终于出炉了。在一众以“下行”为关键词的年中成绩单中,领展的“稳健”“抗逆力”尤为醒目。

据中报,领展2024/2025财年上半年,收益及物业收入净额分别按年增加6.4%及5.8%至71.53亿和53.59亿港元,可分派总额、每基金单位中期分派亦同比分别上涨了4.3%、3.7%。

关于业绩增长,领展在财报中直言:主要源于2024年2月收购上海七宝领展广场额外50%权益后,该资产全面综合入账,以及大部分营运市场的表现均有所改善。

综观近几年领展的业绩发展曲线,不难发现,物业收购带来的收益和估值变化一直是财报主轴。2023/2024财年上半年,领展的收益及物业收入净额的增加主要来自2023年3月对新加坡物业的收购。

相较之下,外部环境的不确定变化对业绩增长带来的负面效应,更为不可控。

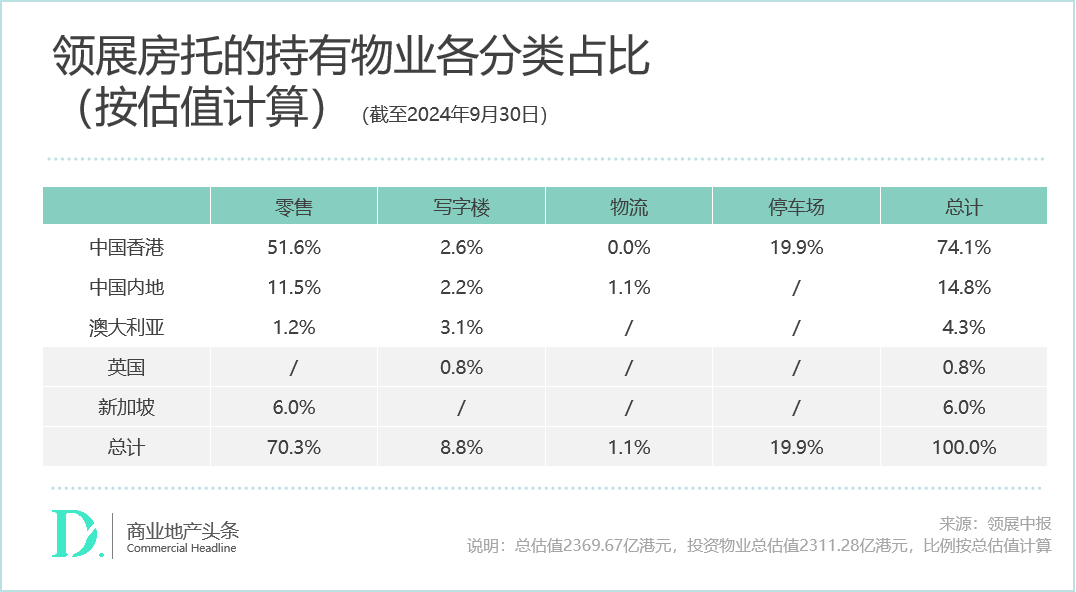

一方面,外围市场的高息环境持续拉高资本化率,对领展房托投资的物业估值影响明显。于2024年9月30日,领展投资物业组合的估值较2024年3月31日下降2.1%至2311.28亿港元,有部分影响被外币兑港元升值所抵消。

另一方面,香港消费模式的结构性变化势头难挡。随着大湾区一体化进程的加快,“港人北上”的潮流或将长期持续,对香港零售业的挑战持续扩大。2024/2025财年上半年,香港整体零售销售额按年下跌8.8%,其中4月录得最显著的双位数跌幅。

幸运的是,领展的香港物业组合集中于民生消费层面,刚需型消费赋予了其相对较强的抗风险能力。虽报告期内香港物业组合中的商户每平方英尺销售额按年亦下降了4.3%,但显著优于香港整体市场。

往后看,领展集团行政总裁王国龙在业绩会上,指明了新方向:“为实现具韧性和多元化的收益,开拓新的增长来源,在领展3.0战略下,将挖掘两大主要增长动力。一方面,通过积极的投资组合管理和多元化战略,提升物业收益的质量和抗逆力,为基金单位持有人带来更佳回报;另一方面,扩大投资管理业务,包括与资本伙伴合作,加快业务多元化步伐,并通过提供管理服务获取费用收入。”

01

港人北上改格局

民生消费成护城河

翻开领展半年报,香港、内地、海外业务组合的表现各有不同。

香港:“北上”冲击大,靠民生消费撑场

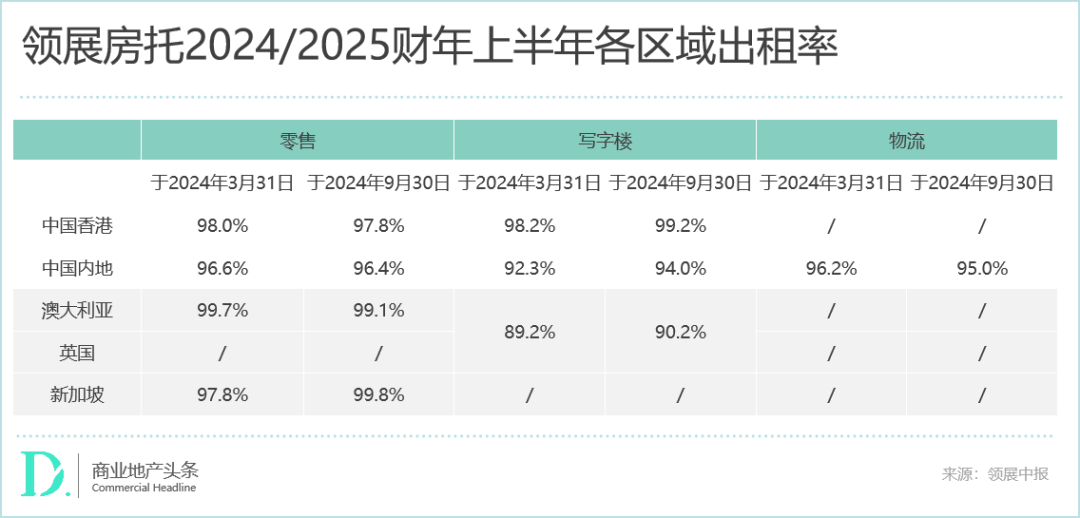

数据显示,2024/2025财年上半年,领展香港物业组合收益总额及物业收入净额分别按年增长2.2%及2.4%,有关增长受零售业改善带动,但又被疲弱的办公楼和停车场业务拖累。

虽然期内领展停车场业务收入虽同比增长了1.4%,但实际上泊车票的销售量是下跌的,只是跌幅被收费上调抵消。

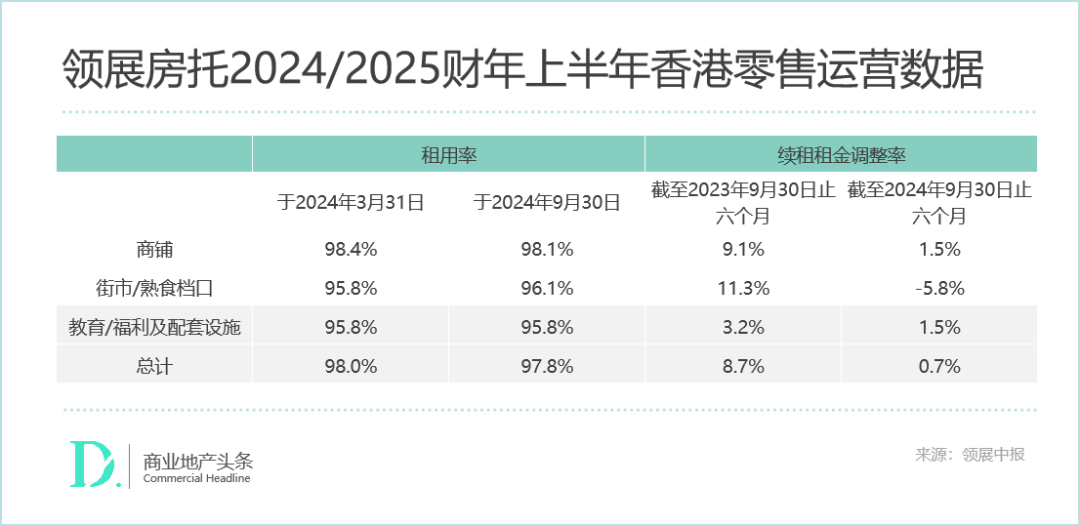

从租赁情况看,期内香港零售物业整体租用率为97.8%,微跌0.2个百分点;整体续租租金调整率从去年的8.7%大幅下滑至0.7%。其中街市/熟食档口受“港人北上”冲击最为明显,续租租金调整率从11.3%下降至-5.8%。

领展在香港的物业组合包括130项资产,涵盖必需品零售空间、鲜活街市,以及约5.7万个邻近公共屋邨及主要交通枢纽的停车位。

“确保邻近屋邨的居民及普罗大众均可随时购买日常商品、享用服务及使用停车位”,是领展在香港的选址策略。

在香港零售业畅旺、内地客青睐来港购物的“黄金”时期,聚焦民生区的选址策略可能会让领展错过一些“暴富”的机会,但在当前“港人北上”改变香港消费格局的大背景下,立足民生消费物业反而成了领展的业绩护城河。

在市场环境不断演变下,领展继续致力优化物业组合的价值。在回顾期内,领展已完成富善商场及秀茂坪商场的资产优化工程,相关资本开支总额为9,200万元,预计投资回报率分别为17.2%及19.9%。秀茂坪项目更是领展房托在香港的第100个资产优化项目。

内地零售业务坚挺,新加坡调租亮眼

中国内地部分,领展上半年的内地零售业务录得-3.2%的续租租金调整率,主要源于北京中关村领展广场正在进行大规模租户重组和商场重新定位。若排除这个因素,续租租金调整率仍有6.4%的增长。

据公开报道,14岁的北京中关村领展广场,正围绕年轻人的消费喜好和生活习惯,焕新品牌与场景。目前已引入SALOMON、The North Face两大户外运动品牌,以及“贝果树·纽约贝果博物馆”北京首店、国货品牌荣耀等。北京中关村领展广场方面透露,项目的室内外场景开展亮化工程也已开始,进一步提升场域的时尚气息。

● 图源:小红书@北京中关村领展广场

领展中心城地库的资产优化已于2024年7月完成,录得破纪录的人流及商户销售增长。项目的资本开支约为人民币2,400万元,带来的投资回报率达43.8%。这项翻新工程成功吸引本地及香港消费者,巩固了领展中心城的策略定位。

另悉,领展今年还会继续推行资产提升计划,斥1.8亿元改造2个领展广场——广州天河领展广场、北京通州领展广场。

其中,为广州天河领展广场第二期的资产提升计划预留约1.2亿元,为北京通州领展广场预留约6000万元。包括翻新广州天河领展广场的便利设施,以及重新设计西翼;此外,亦已制定北京通州领展广场的室内升级及商户组合优化计划。

待上述项目调改完成,领展内地零售业务的业绩表现必将再上层楼。至于内地办公楼方面,2024/2025财年上半年,出租率虽由2023/2024财年末的92.3%提升至本期的94.0%,但由于“降租金换出租率”策略的执行,续租租金调整率录得20.9%的负增长。

再看海外业务,领展在澳大利亚、新加坡和英国拥有12个零售、办公室物业,收益增长3.0%至8.87亿港元,物业收入净额微减0.5%至6亿港元,表现相对稳健。

特别是新加坡的零售物业,裕廊坊及Swing By @ Thomson Plaza成绩亮眼。期内,领展在新加坡的零售物业续租租金调整率录得正增长18.9%。新加坡是海外零售商及餐饮经营者的重要枢纽,在当前大批中国零售品牌计划进军东盟市场时,新加坡是一个良好的试验场和跳板,同样可以采取在香港的招商策略,将中国内地物业中的品牌引去新加坡。

02

降负债

等待亚太收购机会

为应对市场前景的不确定性变化,2024/2025财年上半年领展做了一定的降负债努力。

从数据看,领展总负债比率由2024年3月31日的23.5%降至2024年9月30日的22.8%,净负债比率则为20.6%,较2024年3月31日的19.5%继续上升。

于2024年9月30日,在偿还44亿港元债务后,领展总负债金额已进一步减少至556亿港元。为因应美国大选对未来利率的影响,固定利率债务占整体债务组合的比例由2024年3月31日的69.8%,调整至66.4%。

截至2024年9月30日的半年,领展房托平均借贷成本由群年同期的3.74%降至3.69%,债务到期年限平均为2.9年,而债务到期日分摊于未来14年间。

债务结构的改善,为领展以“买买买”方式全球布局提供更为灵活的操作空间。

2022年起,在领展3.0战略的指导下,领展加快推动全球多元化布局,先后收购广州太阳新天地、新加坡裕廊坊和Swing By @ Thomson Plaza约占一半楼面、三处位于嘉兴、常熟的物流设施、香港安达臣道一幅商业用地,以及上海七宝万科广场50%权益。

在2022-2023两年的高息环境下频频出手购买资产,领展抛弃了一直以来稳健的财务策略,在收并购上变得进取,亦因此带来了较大的财务压力。最终,领展选择在2023年初进行供股计划,以筹集约188亿元资金,这是领展房托上市17年来首次的供股计划,备受外界质疑。

截至2024年3月31日,供股募集的资金中有122亿港元已动用:74亿港元用于偿还2023年到期的银行贷款;18亿港元用于偿还2024年1月1日之后到期的循环贷款;30亿港元用于部署收购及投资。

相较于2022年被投资者多有诟病的澳洲和新加坡物业收购,2024年完全收购上海七宝万科广场50%权益则被外界视为“一桩合理的生意”。

据公告,2021年2月,领展收购50%权益时的对价为27.72亿元,当时整个物业估值为65.80亿元;而到2024年2月,领展收购七宝万科广场另外50%权益之时,交易对价为23.84亿元,较2021年下降近14%,而此时整个物业估值为70.60亿元,较2021年升值7.3%。

物业持续升值,收购价格却有所下降,且交易折扣率从2021年的8.4折变为2024年的6.8折,领展在这次收购上的潜在盈利空间进一步扩大。

完全收购后,上海七宝万科广场更名为“上海七宝领展广场”,领展正就项目L4-L5层进行翻新,涉及1900万元投入,并计划于2024年底竣工。

不过,尽管市场已有较高的降息预期,但当前资本化率仍然较大,继续拉低投资资产估值。截至2024年9月30日,领展的投资物业组合的估值较2024年3月31日下降2.1%至2311.28亿港元。

基于此多考虑,领展对于未来的收购动作依然持“谨慎”态度。“领展一直在积极寻觅市场新机遇,但同时会谨慎行事,只有在项目条件合适且极具吸引力时,才会付诸行动。”

而领展口中的“新机遇”,目前看是“日本、澳大利亚和新加坡的投资风险相对比较低,流动性比较好,我们会去考虑”。

之于内地和香港,领展还在等待风口真正出现变化。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

业绩增长的主要原因是完成收购上海七宝万科广场带来的新收益贡献,以及大部分营运的市场取得了较佳表现。

领展在最新的3.0战略指引中,就将物业收购目的地只圈定在澳大利亚、日本和新加坡,因为这些国家投资风险更低、市场内能提供的流动性更足。

7月31日,领展董事会宣布,欧敦勤将于2024年8月2日起接替聂雅伦,出任领展董事会主席。同时,委任龚杨恩慈为独立非执行董事。

华润置地2024年前10月累计经常性收入约387.0亿元,按年增长13.1%,其中,经营性不动产业务租金收入约239.9亿元,按年增长14.8%。

大连万达商管2024年三季度资产总计增至6140.47亿元,营业收入增至399.26亿元,净利润下降至97.79亿元,现金流量净额下降。

郑志刚辞去家族企业核心管理职务,同时将5家K11关联公司收入麾下,未来将在全球继续发展“K11”品牌,而K11仍是新世界旗下资产及品牌。

赢商网账号登录

赢商网账号登录

未登录

未登录