作者 | 喻博雅

编辑 | RBF内容组

12月6日上午,中国最大的零售云解决方案服务商——多点数智有限公司 Dmall Inc.(以下简称“多点数智”,股票代码:2586.HK),正式在港交所上市。

多点数智开盘价为21.70港元,较发行价(30.21港元)下跌28%。截至当日收盘,多点数智报13.80港元,跌幅达54.32%,总市值为122.36亿港元。

图源:雪球、多点DMALL官方

多点数智总裁张峰6日在多点微信公众号上发表公开信,其中提到,“在中国,我们收获了一批忠实的合作伙伴,如胖东来、罗森、丹尼斯及麦德龙中国等,大家一起推动中国零售数字化转型进程,在东南亚,我们有亲密的合作伙伴DFI Retail Group和SM集团,携手深耕包括新加坡、柬埔寨、马来西亚、印度尼西亚、文莱、菲律宾等零售市场,在欧洲,我们与麦德龙的业务进展顺利,欧洲广阔的零售市场值得期待。”

事实上,多点数智的上市之路并非一帆风顺,此前该公司于2022年12月7日、2023年6月23日、2024年4月30日、2024年10月31日先后四次递表招股书。

有着“中国超市之父”美誉的张文中博士,是物美集团与多点数智的实控人,从2003年将物美商业顺利送上港交所,到2024年收获四闯港股并最终成功的多点数智,这位已经62岁、经历过中国流通产业三十年迭代的零售老将,再次迎来了属于自己的收获时刻。

01 绕不开的盈利难题

作为一家为本地零售业提供基于云的一站式数字零售SaaS平台的公司,多点数智的服务涵盖零售核心服务云、电子商务服务云及其他业务,公司五大客户分别为物美集团、麦德龙供应链集团、银川新华集团、重庆百货集团、百安居实体,且这些大客户全部为关联实体。

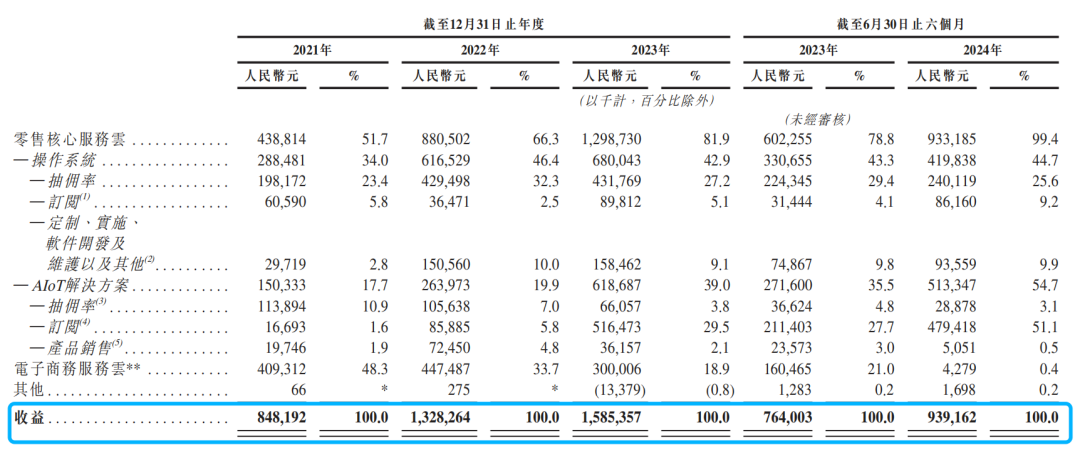

业绩方面,2021年至2023年及2024年1-6月,多点数智收入分别为8.48亿元、13.28亿元、15.85亿元和9.39亿元。

图:多点数智近年业绩表现

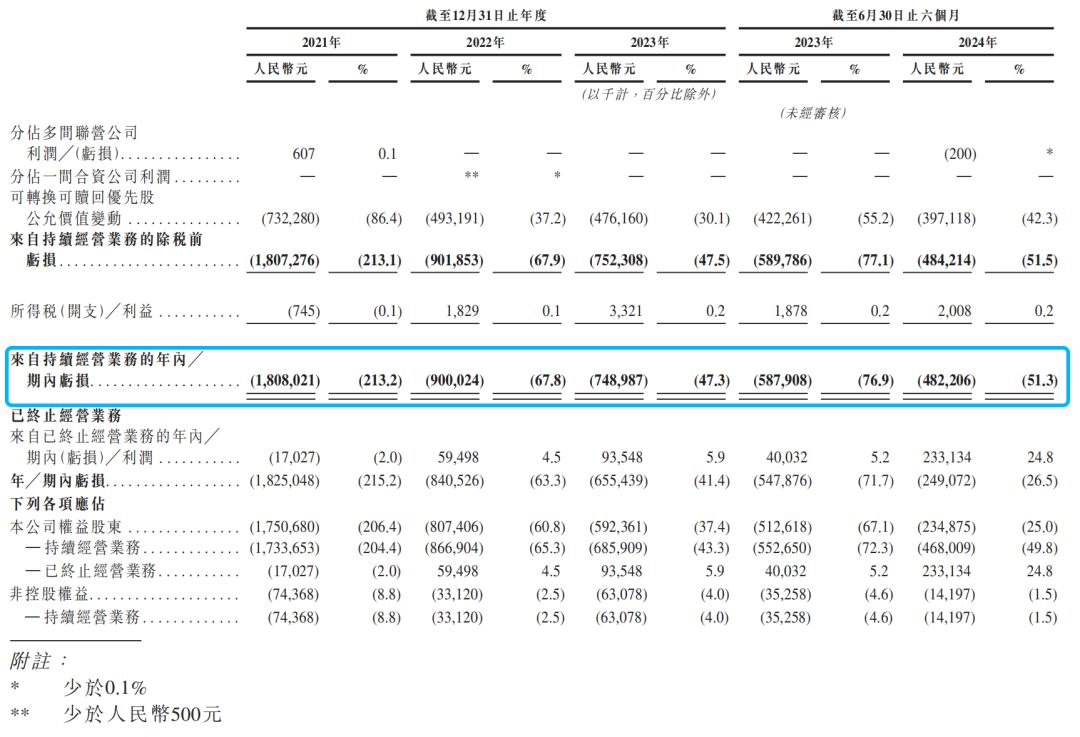

来自持续经营业务的期内亏损分别为18.08亿元、9.00亿元、7.49亿元和4.82亿元。

图:多点数智近年亏损情况

换言之,多点数智近几年营收虽有所增长,在2021年同比增速甚至达到了114.6%,但亏损窟窿依旧难填。

令人好奇的是,为何多点数智不赚钱?

招股书显示,多点数智的收入主要来自零售核心服务云、电子商务云及其他。

在零售核心服务云业务中,多点数智主要基于零售客户通过操作系统处理的客户商品交易总额按抽佣率收费,或使用操作系统的订阅费以及定制、实施、软件开发及维护费用;以及向使用AIoT解决方案的客户收取产品及服务费。

在电子商务云业务中,多点数智按平台(特别是多点移动应用程序及小程序)处理的客户商品交易总额的百分比向零售,以及就O2O平台进行的交易相关的每宗配送订单时向消费者收取配送费。

其他业务则包括提供线下营销服务、线下营销产品及提供折扣及优惠券。

值得注意的是,2023年底,多点数智所有客户均已转型至内部O2O运营,且电子商务服务云板块提供的大部分服务(例如就其在线商店及配送服务提供的营运支持)已被逐步淘汰。因此,电子商务服务云解决方案项下提供的余下服务于2024年并未产生实质收入。

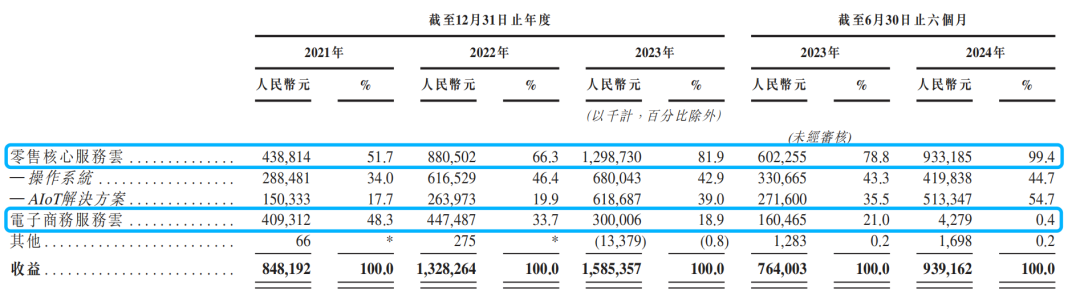

多点数智最主要的收入来源是零售核心服务云,占总营收的比重从2021年的51.7%一路上涨至2024年上半年的99.4%。

图源:多点招股书

主营业务结构的调整,让毛利率较高的零售核心服务云成为期内贡献收入最高的业务,正因如此,多点数智期内的整体毛利率也出现走高。各期多点数智的毛利率分别为20.4%、38.0%、35.0%和38.3%

从营收结构上来看,多点数智营收大部分由物美系相关的线下零售实体所贡献。某种程度上,拥有线下零售先天优势的多点Dmall仅需要在数字化下功夫即可,但它的盈利能力却依然堪忧。

图源:多点招股书

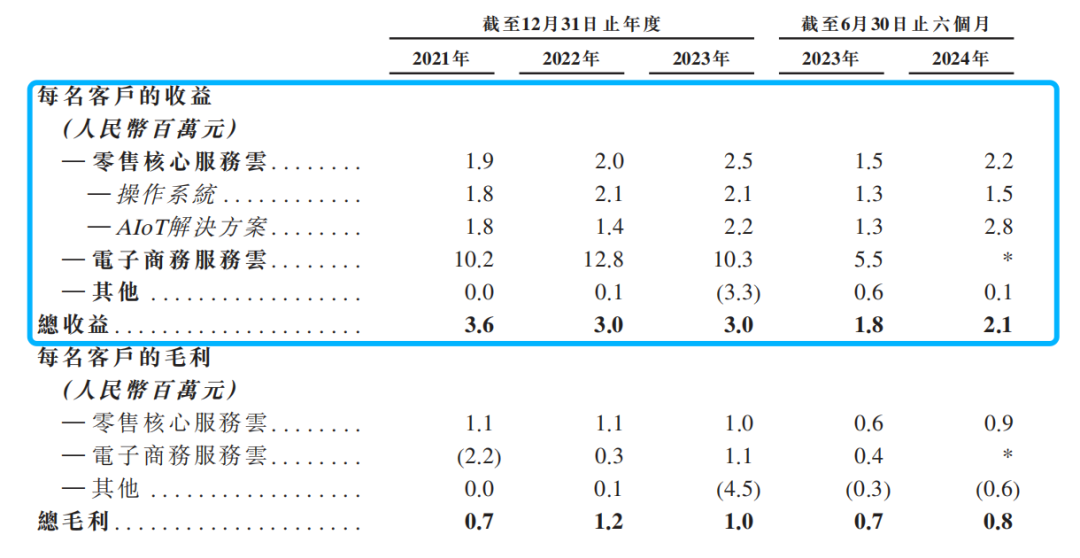

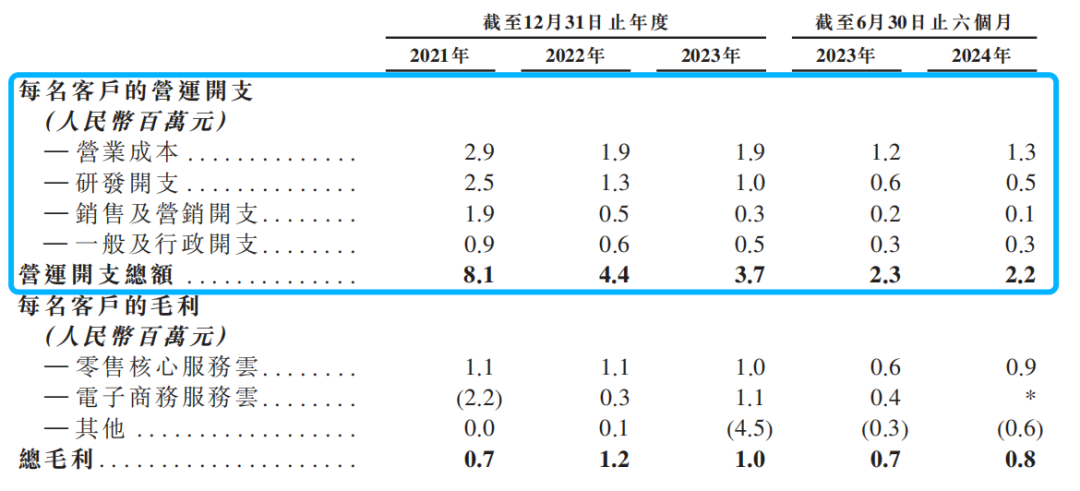

招股书数据显示,相较于每名客户的收益,每名客户的营运开支严重超标。

图源:多点招股书

对此,多点数智不得不降本增效,将每名客户的运营开支从2021年的8100万元降至2023年的3700万。可随着营收开支的减少,每名客户的收益也逐年缩水,总收益则从2021年的3600万降至2023年的3000万,以上数据直观体现了多点数智客户消费能力的显著下滑。

02 近八成关联交易高度依赖物美

相较于众多白手起家,靠自己摸爬滚打的企业,多点数智与物美集团的合作从创立之初便已建立,物美是其最大的客户和关系匪浅的关联实体。

虽然多点数智一直试图与物美撇清关系,将自己描述为一家独立公司,如同多点数智合伙人刘桂海曾公开发言:“物美是一个很好的试验场,但多点并非物美的电商部门,而是要做一个为传统零售赋能的大平台。”

但事实是,无论是创始人,还是多点数智营收的主要客户来源,多点数智均无法摆脱物美的标签。

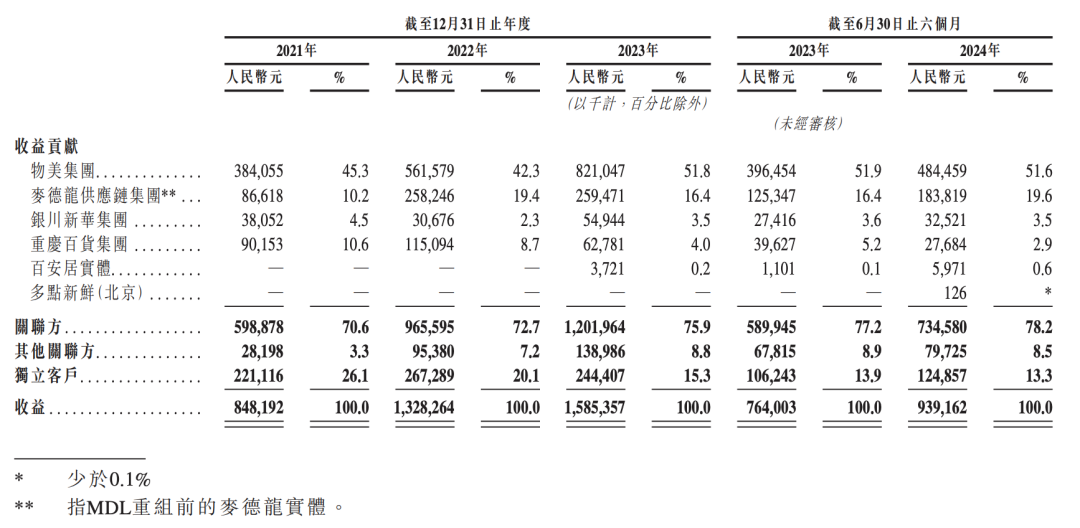

详细来看,截至报告期各期末,多点数智来自物美集团的收益分别为3.84亿元、5.62亿元、8.21亿元和4.85亿元,分别占当期收益的45.3%、42.3%、51.8%和51.6%;来自麦德龙实体(或麦德龙供应链集团 于MDL重组后)的收益分别为8660万元、2.58亿元、2.6亿元和1.84亿元,占当期收益的10.2%、19.4%、16.4%和19.6%

图源:多点招股书

报告期内,公司来自物美集团等关联方的收益分别为5.99亿元、9.66亿元、12.02亿元和7.35亿元,收益占比分别为70.6%、72.7%、75.9%和78.2%,关联交易呈持续上升;来自独立客户的收益分别为2.21亿元、2.67亿元、2.44亿元和1.25亿元,收益占比分别为26.1%、20.1%、15.3%和13.3%,呈持续下滑态势。

以上数据说明多点数智尤为依赖关联实体。即便存在独立客户,但是否与物美系有着间接关系,就不得而知了,且这部分收益正逐年下滑。

“依赖”常常与危机相伴。但高度绑定、严重依赖物美的模式,让多点数智在尚未跨越盈利线的同时,必须超越其依赖的关联实体(线下零售额)的衰退速度。

进一步讲,若这些关联实体关系发生任何重大变化,则必然会对其业务、财务状况和经营业绩产生重大不利影响。“物美系”本为多点数智发展之初开疆拓土最有利的资源与抓手,但如今却变成了多点数智长续经营的风险点。

在持续亏损的同时,多点数智自身现金流表现也录得持续流出,同时债务压力也在持续攀升,或许这也是公司急迫冲刺上市的重要原因。

报告期各期末,多点数智经营活动所用现金净额分别为12.75亿元、2.06亿元、1.79亿元和5674.3万元;期内公司的资产总额分别为12.81亿元、13.07亿元、13.78亿元和13.55亿元,负债总额分别为60.2亿元、73.85亿元、81.43亿元和84.09亿元,现金及现金等价物分别为3.69亿元、5.33亿元、5.53亿元和4.7亿元,偿债压力较大,也侧面说明多点数智需不断依赖外部“输血”才能勉强维持资金链的正常运转。

背靠巨人“输血”,却始终无法“止血”,赌上全村希望的多点数智,征途漫漫。

03 能否引领数智零售创新未来?

回归后的张文中,看到了传统零售商超的发展困境。若想改变,便需要零售企业主动拥抱线上,由信息化向数字化转型。但此时市场上并没有成熟的经验可以借鉴,即便是被誉为“新零售标杆”的盒马,也是从2016年开始才“摸着石头过河”。

张文中深谙零售之道,又有着深厚的零售技术沉淀。在洞悉市场现状后,他选择重金投入自建智慧零售服务平台,也就是后来的“多点数智”。由此,张文中迈出了从实体零售转向数字化系统深度探索的重要一步。

图源:物美

在他的构想中,多点数智不单单只为物美集团服务,它的定位是平台,是以第三方平台商、技术服务商的角色,为线下零售商提供合适的产品或解决方案,助力线下实体零售企业全面数字化转型。

依托多点数智,物美在数字化转型上的速度明显要比其它线下零售企业更快一些,这也是“借地利”(产品与服务)之举。

较为遗憾的是,资本市场已然对传统零售行业失去投资兴趣,并没有认可“物美科技”交出来的成绩单,这使得张文中的港股上市梦暂缓。

但不少传统零售企业已经看到数字化转型的希望,开始携手多点数智,以物美为范本进行转型升级。虽说张文中已年过花甲,但“老骥伏枥,志在千里”。将多点数智交棒至其外甥张峰手中,自己以高级顾问身份退居二线后,张文中能将更多精力放在物美集团的战略部署方面。

在我国,十万亿市场规模的零售行业集中度不高,头部企业领先优势并不明显。因此,对于任何一家零售企业来说,未来都有无限机会。但未来是否可期,是否如张文中博士所愿,那只能交给时间来回答。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

多点Dmall获C轮超5亿美金融资,兴业银行领投,腾讯、IDG等老股东跟投。多点Dmall成立于2015年,已合作112家连锁商超,覆盖13000多家门店。

如今半年过去,永辉超市在市场上已然收获了较之前大幅增长的声量,但从业绩上来看,却没能取得改善,高负债与亏损,仍在继续。

九十年代进入中国开店的外资零售,最早一批的门店正经历着“租约到期”和“高额房租”双重压力,暂停营业,即时止损成为众多品牌的选择。

赢商网账号登录

赢商网账号登录

未登录

未登录