中国商务部公布市场消费报告显示,今年春节,全国零售和餐饮消费约达9260亿元,同比增长10.2%。也就是说,7天黄金周期间,仅仅是在“购物”和“吃”上,人们就花掉了9000多亿。

春节档电影方面,截至2月21日已斩获超56亿总票房,观影人次达1.4亿,同比增长59%,而截至2月28日,中国电影内地市场2月票房产出突破100亿元大关。

这一系列数据,为2018年实体零售市场带来了一场“开门红”。

世邦魏理仕对此评价,品质消费成为亮点。在中国经济回暖和消费升级的带动下,中国消费市场保持快速发展,消费者信心指数和预期指数创出历史新高。

在此背景下,世邦魏理仕发布《2018中国房地产市场展望-零售物业篇》,从中我们可以看到,他们对于2018年中国零售物业市场走势和热点的预测与分析。

趋势一

从“敌对”到“融合”

线上全面接入线下,加速体验业态洗牌

2017年是新零售元年,电商巨头纷纷加码实体商业,同时风险资本亦不断推进线上向线下融合和拓展。

在全年285起零售娱乐领域的风投案例中,有86笔资金将全部或部分用于铺设线下门店。

其中最受资本青睐的,分别是餐饮、运动设施和生活方式等顺应消费升级趋势,且对线下体验依赖度高的业态。世邦魏理仕认为,2018年将迎来这些线上商家向线下铺店的密集期。

从拓店区域来看,北上广深最具吸引力,杭州、南京、苏州、成都、武汉等消费力强、市场活跃的二线核心城市亦受青睐。

在选址方面,购物中心是绝大多数品牌意欲入驻之地,而此类品牌的互联网属性所具备的自带客流能力,也令其受到购物中心业主的喜爱。

百货、街铺、商务区写字楼的裙楼也各自与部分品牌的需求所契合,例如商务区的写字楼裙楼和街铺之于咖啡简餐和运动健身设施。

值得注意的是,经过数年电商冲击下的业态调整,目前购物中心的零售和餐饮休闲娱乐等体验业态的比例已经接近5:5,体验业态占比进一步提升的空间正在逐步压缩。这意味着在互联网+资本的推动下,2018年购物中心的体验业态将进入加速洗牌阶段。

趋势二

年轻化+数字化

奢侈品销售持续复苏,或有增设门店计划

得益于人民币汇率上升和大中华区品牌定价调整,2017年中国奢侈品销售继续复苏,多个奢侈品集团录得中国地区销售的增长。

例如全球最大奢侈品集团LVMH在2017年收入首次突破400亿欧元,就连一向非常谨慎的法国富豪Bernard Arnault,也罕见地对前景表达了乐观情绪。

而据世邦魏理仕统计,中国城市奢侈品购买者平均年龄36.7岁,明显年轻于美国、日本和其他西欧国家,且这一年龄阶段正处于收入增长和消费升级的快速发展期。

这一趋势反应在中国的奢侈品销售上,可以看到,7%来自线上渠道,16%的富裕客群在2017年增加线上奢侈品支出。

尽管目前线上销售转化率并不高,但不难看出,数字化服务平台正日益受到中国消费者喜爱,最直接的表现是,有35%的消费者每天都会在线“制造”内容 。

世邦魏理仕对此预计,2018年奢侈品消费将在年轻化和数字化的带领下继续温和增长,购物体验、现有门店优化升级以及线上社交和销售平台,仍将是奢侈品牌在华策略的重心,不排除部分品牌重启在核心城市增设门店的计划。

全球第一家Gucci餐厅,落户上海

趋势三

国际快时尚品牌谨慎扩张

国内服饰品牌拓店需求强劲

大众服饰品牌方面,国际快时尚品牌在一、二线城市的门店布局趋于饱和,2018年品牌仍将延续谨慎扩张的态势,新店将更多地集中在三四线城市。

与之相对的,国内连锁服饰品牌经过多年在资金和商品上充分准备后逆势进军,正日益成为一、二线城市购物中心的活跃需求。除自创品牌和子品牌的不断扩张之外,国内服饰品牌收购国际品牌亦不失为迅速打开一、二线市场的一条捷径。

趋势四

零售物业新增供应下降

购物中心首层租金将是“小涨小落”格局

零售物业供应方面,据统计,2017年,中国17个主要城市的零售物业总供应达940万平方米,创下历史峰值,预计2018年将有790万平方米新项目入市,同比减少15.9%,且2020年以前供应总量将呈下跌趋势。

尽管目前来看,中国仍是全球购物中心建设最为活跃的国家,但伴随着实体商业需求持续改善,零售物业市场将迎来供需平衡修复的窗口期,供应过剩的风险也将逐步减弱。

与此同时,购物中心的首层租金仍将是小涨小落的格局,波幅在-2%至2%区间内。

• 一线城市中,北上广的租金将继续小幅增长;

• 沈阳、苏州有望迎来三年内的租金首次上涨;

• 成渝两地租金在也将出现止跌企稳的迹象;

• 而深圳、武汉、无锡预计平均租金将出现小幅下滑。

总结

总体来看,2018年中国消费升级将继续推进,随着80、90后逐步成为消费升级主力,品牌服装、化妆品、体育娱乐用品消费进一步增加,文化娱乐健康相关的服务型消费将保持快速增长,购买商品的支出结构向“享受型”倾斜。

“基于上述趋势,品牌应积极调整策略,迎合消费者求新求变、重体验和数字化的趋势;购物中心业主则应不断提升运营能力,在供应水平总体充沛的情况下,保证租金增长。”世邦魏理仕中国区顾问及交易商业部主管瑞贝卡表示。

放大到整个亚太地区的市场来看,世邦魏理仕认为,在电子商务持续增长的同时,2018年,亚太区市场的零售销售也将保持稳健势头。

其中,餐饮与娱乐业态将引领市场的租赁需求,健康相关消费的持续走热将显著驱动体育用品零售商、健身中心的商铺需求增长。

而需要关注的是,亚太区零售市场将继续经历重大结构性变化。零售商将加快全渠道策略建立竞争优势,线上和线下由竞争走向融合。

在创新科技的助力下,从“线上购买,实体店取货”,以及“店内购买,快递到家”等线上线下融合的零售模式将不断深化发展。

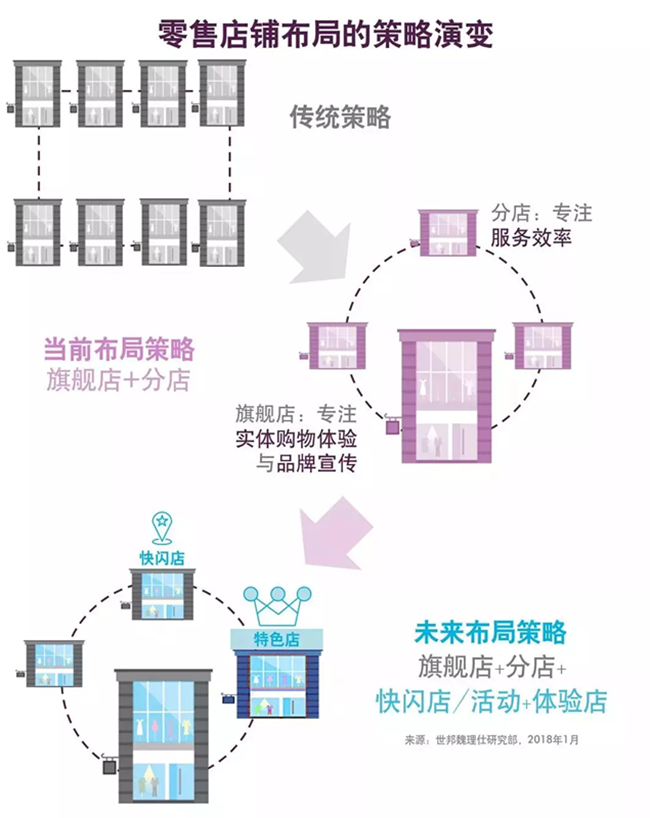

此外,快闪店或快闪活动、以体验为主的旗舰店等新颖模式,也将为实体店提升客流量发挥更为重要的作用。业主将在项目运营中更加注重消费体验,并引入能够聚拢客流、提升人气的租户。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

关闭的门店,从业态来看,商超业态至少有140家,百货有2家,烘焙茶饮有约900家、餐饮服饰等其他业态有160家。

在截至11月30日的12个月内,H&M集团销售额同比增长6%至2360亿瑞典克朗(约合人民币1639亿元),除去俄罗斯业务影响后同比增长8%。

又一年“六一儿童节”即将到来,商场运营者们将如何出招吸引孩子和家长们呢?我们期待挖掘更多值得关注的儿童节“创新营销玩法”。

近日,昆明不少商业项目也把蓝花楹搬到场内,部分项目推出了蓝花楹相关的DIY活动,还有不少品牌推出了蓝花楹限定产品,赏花经济蓬勃发展。

赢商网账号登录

赢商网账号登录

未登录

未登录