在2017年各类有关零售市场的报道中,”触底反弹”这四个字频繁露面。

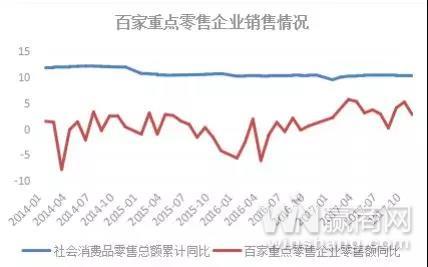

国家统计局数据显示,2017年,社会消费品零售总额同比增长10.2%,全国百家重点大型零售企业零售额同比增长2.8%。

图片来源:天虹股份2017年报

火并中的购物中心听到此消息,好似获得根定海神针,因为其背后直接关联的是商场租金收入及开业率。

据官方数据,万达、龙湖、大悦城等行业翘楚们去年的租金收入同比都不约而同出现一定幅度上扬,与此同时,商业项目开业数(购物中心占比超八成)亦再攀高峰。

2014-2017年内地开业商业项目数量(数据来源:公开报道及企业公告 制图:赢商网 )

在赢商网不完全统计的上述图表中,可看到近四年内地购物中心开业项目数量走势,虽然2017年同比上年仅微增7.74%,但开业数量有增无减,也就意味着商业地产存量在继续扩容。

那么问题来了:

1、四年时间,1694个商业项目开业背后,内地购物中心存量到底有多少??

2、当住宅领域已进入“寡头时代”,国内商业地产企业呈何种格局?

3、新零售时代,商业地产公司的产品线有哪些变化?

4、掘金存量商业,“金融玩家+商业运营”组合越来越红?

购物中心存量到底有多少?30城18309万㎡

国家统计局公布的《2017年全国房地产开发投资和销售情况》显示,去年全国房地产开发投资109799亿元,比上年名义增长7.0%,其中商业营业用房投资额略跌1.2%至15640亿元。

这也就意味着,国内商业地产存量整体增速呈放缓趋势。赢商网大数据中心统计的《1996年-2017年中国30城按年新增购物中心(含奥特莱斯,以下同)存量(数量&体量)》亦印证了该结论。

(备注:30个重点监测城市名单,包括北京、上海、广州、成都、武汉、重庆、天津、深圳、南京、杭州、苏州、宁波、无锡、南通、厦门、西安、长沙、沈阳、青岛、大连、济南、郑州、佛山、东莞、福州、合肥、昆明、南昌、泉州、贵阳。)

1996年-2017年中国30城按年新增购物中心存量(数量&体量)(数据来源:赢商网大数据中心)

从体量来看,过去20多年间,两个体量增幅峰值出现在2010年、2013年,分别为约68.41%、51.28%。自此之后,2014年-2017年对应增幅分别为18.92%、9.98%、1.1%及26.28%。

对于“增速放缓”背后的原因,高力国际调研及咨询部董事陈厚桥向赢商网给出了三点解释:

经过前几年快速扩张后,目前城市中心的商业地块越来越少,而新区又没有足够的人口、交通等配套支撑;

来自电商的冲击,使得购物中心无法简单复制此前零售业态,而是需要花费更多时间去打造体验业态;

购物中心运营难度加大,特别是招商,因为以快时尚为代表品牌拓店速度大幅收缩;此外,很多开发商组建的运营团队缺少足够的积累,短时间内很难达到化合反应。

可增幅放缓并未改变购物中心存量绝对数量的增加,“高企”依然是抹不掉的标签。按照赢商网大数据中心数据,截至2017年底,国内30个重点监测城市购物中心存量项目共计1919个,对应的体量为18308.74万平方米。

在重点监测的30个城市中,购物中心存量位居前十的城市分别为上海、北京、重庆、成都、苏州、深圳、武汉、广州、天津和杭州,约占总数的51.6%。

值得注意的是,存量体量位于前三的上海、北京、重庆,同时也摘得存量数量的前三甲之位。公开数据显示,过去4年上海的购物中心体量始终呈现持续高增长趋势。其中,2017年就新增购物中心体量296.3万平方米,按照睿意德预测,2018年这一数字将达到706万平方米。

如此看来,尽管当下国内商业地产的高库存问题有所缓解,但前路依旧漫漫。如何残酷的现实中寻得生机,则考验着每一个商业地产商或项目操盘手。

商业地产阵营现何种格局?10房企分羹20%份额

当“千亿”不再是神话,国内的住宅市场已经进入“寡头时代”。

公开数据显示,碧桂园、恒大、万科2017年销售均破5000亿元,包括融创、保利在内的前五名都超过3000亿,组成超级豪华阵容。

相较之下,商业地产圈还处于“千帆竞发,百舸争流”阶段。

“住宅市场‘滚雪球’式的高周转模式可让房企短时间内实现规模扩张,但依靠长期运营的商业很难做到。”高力国际调研及咨询部董事陈厚桥对赢商网指出,商业项目有着对人口基础和消费力水平等要素的高要求。

此前有业内人士曾预测购物中心在2015年会达到天花板,跑马圈地终结,进而驶入“战国时代”。

目前来看,跑马圈地还在继续,从万达(未来要做的1000个万达广场)、新城控股(2020年拥有开业购物中心增至100座)的这些“小目标”中可见一斑。

另一方面,虽说“战国时代”,商业地产圈还未出现掌握着绝对话语权的企业,但从过去四年开业项目统计图中不难看出,随着时间推移,“专业度”越高的公司,其所占市场份额越大。

这里所说“专业度”包括两方面:

一是,有着稳定商业产品线,以万达、龙湖、华润、新城、宝龙、大悦城等为代表;

二是,深耕零售行业,王府井、天虹、银泰、苏宁等传统零售公司皆可为例。

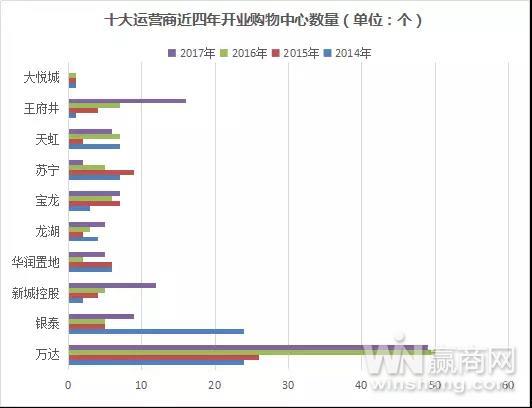

十大运营商近四年开业购物中心数量(单位:个)

通过公开报道、企业公告等渠道,赢商网不完全统计了十大运营商在2014-2017年间开业项目数量。

数据显示,四年间,这10家公司共开出了347个商业项目,其中包括购物中心、百货及奥特莱斯,占全国总开业项目数约20.48%。

其中,四年开出的万达广场共计149家,约占总数的8.8%。如此看来,虽然近些年外界对于万达广场的模式有着各式讨论,但其扩张速度无疑还是同行们竞相追逐的目标。

与万达鲜明对照的是大悦城,四年仅新增3个项目,分别为烟台大悦城(2014年7月4日)、成都大悦城(2015年12月24日)、天津和平大悦城(2016年12月24日)。

商业产品线如何变?物尽其用or多管齐下

虽然盘子都在越做越大,但各家使出的招数却不尽相同,“物尽其用”“样式微增”or“多管齐下”。

? “物尽其用”者:万达、龙湖、华润、新城控股

商业江湖瞬万变,可真正的高手定有一门练到炉火纯青的“独门武功”。对万达、龙湖和华润来说,过去四年商业项目的扩张都延续了此前为外界所熟知的产品线。

万达、龙湖、新城控股、华润的产品线

具体看,万达的149个开业项目均为“万达广场”,新城控股的23个开业项目则都是“吾悦广场”。

虽然龙湖对外宣布是三大产品系列(都市型购物中心天街系列、社区型购物中心星悦荟系列及中高端家居生活购物中心家悦荟系列),但过去四年,新开的14个项目除西安龙湖星悦荟(大星店)外,均为“天街”。

这期间,华润开业的万象城、万象汇和五彩城项目分别为11个、5个和3个。

? “样式微增”者:宝龙、大悦城

显然,对于多数商业地产玩家而言,“因时而变”无疑是追赶外界潮流最好的方式,宝龙、大悦城当属此类典型案例。

宝龙地产产品线变化

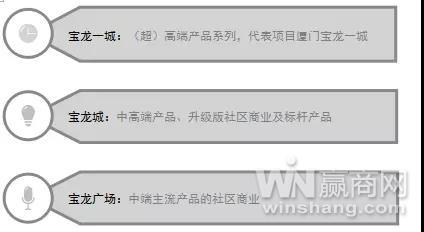

2015年以前,宝龙地产的产品线相对比较混乱,新开业项目命名未有统一对照标准。为此,公司在2015年重新梳理并对外公布了三条产品线:宝龙一城、宝龙城、宝龙广场。

宝龙地产三条新产品线

“重新梳理各类产品,更新产品线,重新定义LOGO,从而将宝龙的商业地产推向全面发展新阶段。”宝龙地产此前如是透露。

同样出于对规模及品牌的诉求,站在第二个“十年”的起点,大悦城在去年12月推出了第二条产品线——“大悦春风里”。

大悦城地产产品线变化

据悉,“大悦春风里”以一、二线城市的新兴中产阶级为主力市场,以高频日常生活需求为品类导向,以25-45岁新兴中产和成熟中产作为核心客群。

布局方面,其将重点布局在一线非核心商圈或者二线城市核心商圈,为区域型商业,以生活方式业态和体验式业态作为特征,以“盒子+街区”搭配方式使建筑形式更加灵活。

? “多管齐下”者:天虹、王府井

如果说“物尽其用”“样式微增”法则只适合那些常年专注购物中心的商业地产企业,那在新零售浪潮中逆境求生的老牌百货大佬们,选择的是“多管齐下”。

不同于商业地产商们的单一产品线(聚焦购物中心,辅以社区商业等),跳出百货泥淖的天虹、王府井不仅闯入购物中心阵地,还集结了奥特莱斯、超市、便利店等。

天虹股份业态变化路径

从单一百货业态到“百货+购物中心+超市+便利店+电商”的多业态、全渠道组合,这恰是天虹股份过去四年完成的角色转换。

天虹股份业务布局图

截至2017年底,天虹已经形成平台(主要是百货、购物中心等业态,以联营、租赁等合作模式为主)和垂直(主要为超市、便利店等业态,超市主要是自营模式,便利店主要为加盟模式)两类业务。

这其中包括购物中心店 7家和综合百货店67家(含加盟店3家)、独立超市门店2家(前海超市、石岩超市)、便利店148家(含加盟店37家),面积合计约256万平方米。

王府井业态变化路径

虽然都走着“去百货化”路子,但就目前成绩单而言,王府井的表现相较天虹略逊一筹,不过其已经进行了五年之久的“奥特莱斯”大计亦称得上是独辟蹊径的一招。

数据显示,截至去年底,王府井公司全国范围内运营 54 家门店,总经营建筑面积 265.9 万平方米,涉及东北、华北、 华中、华南、华东、西南、西北七大经济区域,20 个省、市、自治区,30 个城市。

“金融+运营”成新模式?大融城4年开业3子

大量PE涌入掘金,ABS基金、类REITs等各类金融创新层出不穷,这也使得2014-2017年间开业的商业项目身上多了几分“资本”底色。

对于光大安石,外界更熟知是这一身份——“中国私募房地产基金的龙头企业”。可回顾近四年特别是2017年的商业地产圈,会发现其正以“大融城”之名攻城略地。

激烈的商业地产存量争夺战中,大融城一年拿下3个项目,着实让外界为其速度所震慑。作为光大安石资产管理商业板块的核心产品线,2014年起步的大融城已在8座城市落子11个项目。

(大融城全国布局 图片来源:光大安石)

据赢商网统计,除去年纳入囊中的汇悦城外,2014-2017年间共有3座大融城相继开业,其中包括嘉定大融城(2016年5月28日)、青岛卓越大融城(2017年11月10日)及静安大融城(2017年12月28日)。

按照光大安石预测,到2020年,依托“重资产收购和轻资产管理输出”两种模式,公司有望在全国推广复制25-30个大融城项目。

以量制胜之外,寻找新的产品线则是大融城拓疆的另一法宝,“大融汇”应时而生。据悉,作为光大安石旗下又一产品线,“批零结合”的大融汇在重庆朝天门纳客。

该项目一期总体量12万平方米,是全重庆首个针对时尚女性打造的批零兼营女性主题时尚商业。

“双模式”与“新产品线”的叠加也就意味着,未来会有越来越多的“大融城”项目出现在年度国内开业项目统计清单上。

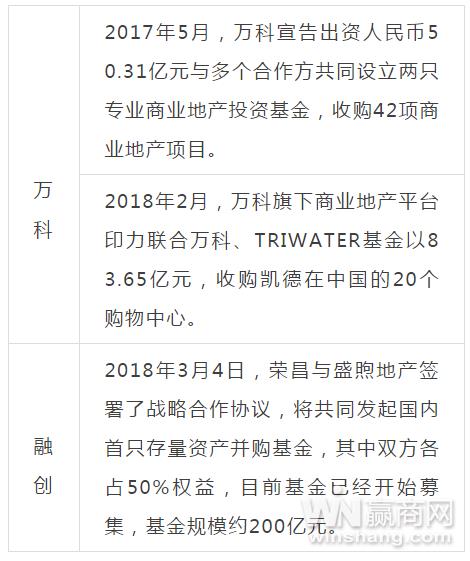

当然,除了光大安石这类依托自有基金的商业玩家外,高台垒筑的商业地产存量已经成为房企们追捧的热门淘金地,商业地产并购基金层出不穷,前有万科,后有融创。

无论是大融城,还是万科、融创,它们闯入商业地产的方式不再是简单的“资本家”,而是“金融+运营”的新模式。

“据统计,近些年这类案例越来越多。自己持有,自己运营,这无疑为基金公司退出项目提供了最大的灵活性。”高力国际调研及咨询部董事陈厚桥对赢商网指出。

可毕竟做商场不同于造房子,“高周转”定律在这显然行不通,其更考验持有者的专业运营能力及对资本的运作能力,“融创们”能否成为赢家是个需要时间来回答的问题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

美国的购物中心等实体商业是基于美国消费者的生活方式而做业态分类的,并随着消费市场的不断变化、行业的发展而不断细分。

从去年初Chatgpt爆火,人类已经进入了人工智能狂奔的时代。如今Sora降世,这股风将如何吹进商业地产领域?

赢商网账号登录

赢商网账号登录

未登录

未登录