12月26日,以“时不我待”为主题的首届商业地产人的PARTY——2018年中国商业地产年会于上海雅居乐万豪酒店隆重举行。紧扣时代脉搏、洞察行业先机,现场聚集逾800位企业代表、业界精英畅谈体验,聚焦一切皆有可能的商业新思潮、新想法。

在本次论坛上,广东赢商网数据服务股份有限公司董事长吴传鲲为在场来宾们带来《记录过去,拥抱未来》的开幕演讲,对2018年商业地产发展进行了总结,并从2018年消费端、场所端、品牌端分析未来商业地产的发展趋势。

广东赢商网数据服务股份有限公司董事长吴传鲲

就像是此次年会主题“时不我待”,每年时光飞逝,我们要把握生活和市场的每一个机会。从商业地产来看,现存在着一个巨大的机会。中国的消费者目前达到富裕值的巅峰,也因此带来消费升级。消费升级的另一方面就是很多人民创业,新兴品牌,赢商持续监控发现,未来新兴品牌成长速度是非常快的。消费升级的市场需求,让品牌数量和丰富度逐渐增加,对商业地产人来讲这无疑是一个大机会。

2018中国年商业地产大事记

一、大宗交易活跃——企业在不同发展阶段的战略选择

2018年1-11月,商业地产大宗交易近90宗;其中,房企参与的大宗交易数量达51宗,占比近6成,表现较为活跃。对商业地产业务的不同战略判断与选择将导致未来市场这类大宗交易持续增加。

二、融资模式获得突破性进展---市场倒逼与资本创新的结果

市场倒逼和资本创新结合之下会有越来越多以CMBS的方式来把企业的资产进行变现。CMBS的项目本身数字化管理是非常重要的,财务指标和增长的逻辑必须通过数字体现出来,未来所有要走资本化道路或者资产化道路的项目必须要进行全面的数字化管理,其要求也越来越高。

三、存量商业进入“调改期”---消费升级背景下产品必然的进化

市场上绝大部分购物中心为近十年来开发,随着消费升级时代的到来,物业条件必须与之匹配,购物中心加速进入存量改造时期,尤其是竞争激烈的一线城市。

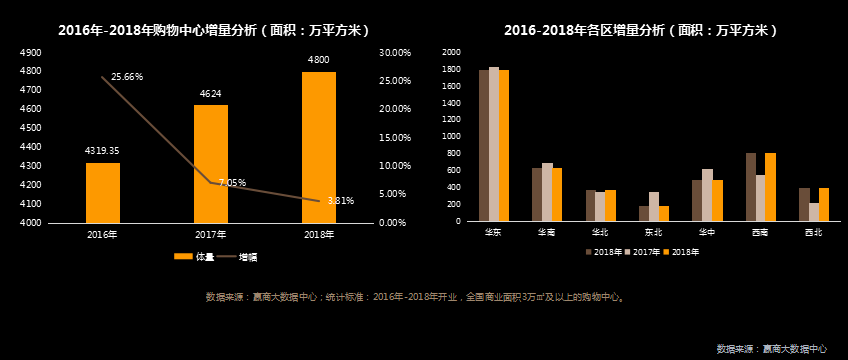

四,新入市项目增幅继续减缓,中国购物中心市场开始从发展期向成熟期转变。

新入市的项目增幅是判断中国购物中心市场开始从发展期到成熟期转变的一个例子。数据显示,每年开业的购物中心在1000-1200个之间,实际上最终开出来的项目数量只有一半,2018年开业购物中心不足600家,而年初统计时是1100家开业,未来三年5万平米以上新开购物中心大约2000家左右。

五、集体更名去“去地产化”---时代变化,商业模式因势而变。

2018年,已有多家品牌房企完成更名,集体去掉“地产”二字,以匹配公司的多元化业务现状。名字不太影响业务,但是这是一个姿态,是一个表明要做的事情。时代改变,商业模式因势而变。

六、IPO收紧,房企集中赴港上市。

融资渠道收紧,内地资本市场对房企上市从严监管,倒逼内地房企集体赴港上市,但不得不面对港股估值较低的现实问题。

七、企业组织架构调整,高管变动频繁:金融人才受青睐,港企“二代”登场。

据赢商网统计,2018年前三季度商业地产行业超200位高管发生变动;只会“拿地”的高管已经不吃香,金融背景高管备受青睐。未来商业地产肯定会有懂数据,可以将数据与运营、金融打通的人才诞生,将企业带领走的更远,走的更顺。

2018年消费端、场所端、品牌端发展分析

一、消费端

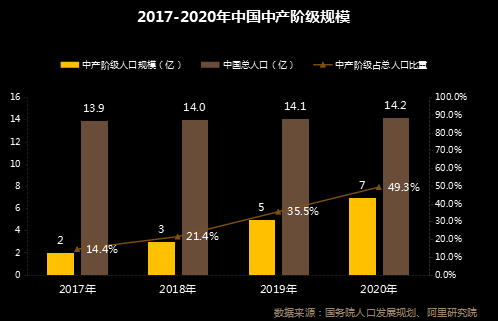

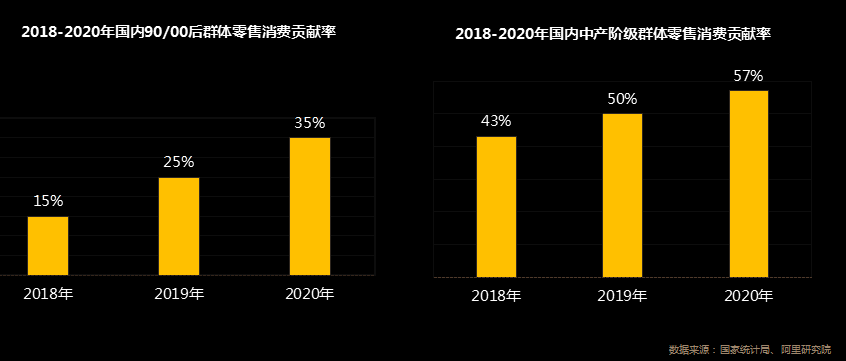

90/00后占总人口比重17%,消费趋向“猎奇性”,更愿意为“兴趣”买单;中产阶级占总人口比重21.4%,消费观念从价格敏感过渡到品质敏感,更注重“调性”;消费升级是确定无疑的,未来消费者青睐的产品与服务,并不是简单体现在价格的贵,而是建立在优质产品与服务基础之上的高性价比。

90/00后对零售消费的贡献率增强,中产阶级在中国消费升级中的“主体地位”逐渐明确,商业运营必须深刻洞察消费者尤其是90/00后的消费习性与偏好,他们决定了消费市场的未来。购物中心所有的定位、调整、品牌组合与场景化,只能建立在消费者洞察之上,而不是其他。

二、场所端

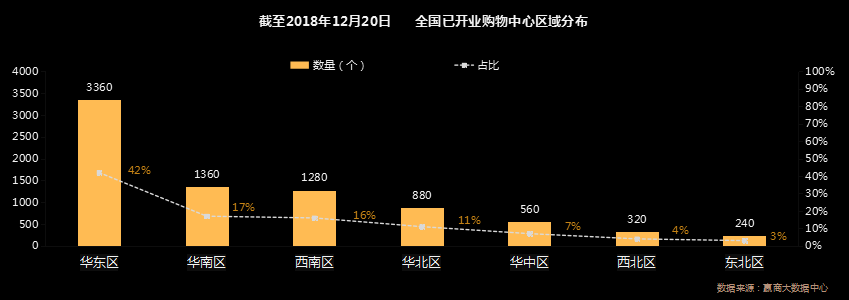

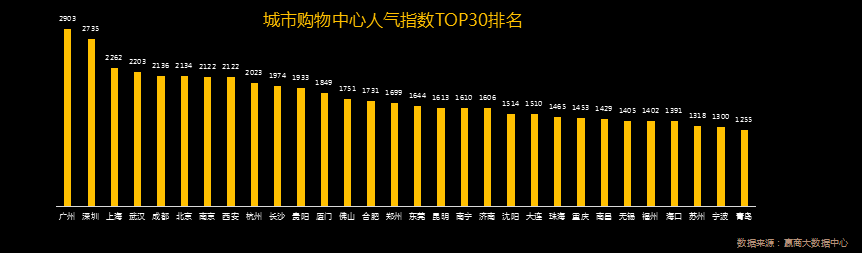

2018年购物中心存量区域和城市分布来看,3万方以上的购物中心约8000个,其中华东最多。据赢商网大数据中心统计,广州商业有效供给明显不足,城市购物中心人气指数高居全国之首。

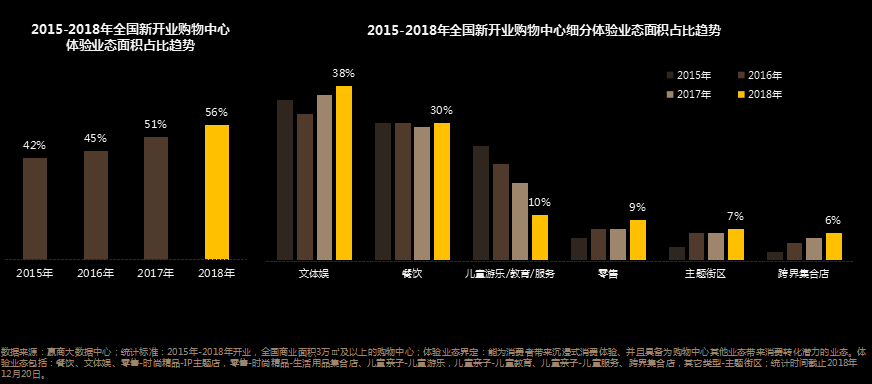

中国购物中心行业正处在从发展期向成熟期过渡阶段,过去快速发展带来的不均衡,给未来轻资产业务带来巨大的市场机会。2018年购物中心体验业态占比上升5%,体验式消费市场份额持续扩增,进一步推动传统消费的结构性升级。

品牌组合、空间升级的目的是场景化,场景化的终极目标是购物中心的IP化,购物中心的IP化是要形成差异化竞争,令物业持续增值。2018年购物中心新兴品牌占比上升6%;主题型购物中心占比上升4%;购物中心主题体验营销上升8%。

中国地域辽阔,区域消费市场差异巨大,对不同的区域/城市要有不同的进入策略。

三、品牌端

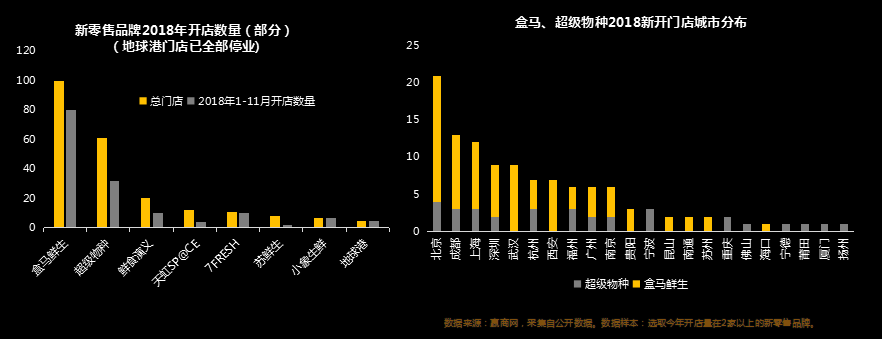

据赢商网统计,2018年1-11月,12家新零售品牌新开门店近150家,有规模扩张的主要集中在8家品牌。行业头部格局逐渐成型,盒马、超级物种领衔,但同时新零售品牌也面临盈利与模式的挑战。兴起的同时淘汰也在加速,多个品牌停滞扩张。

在一线、新一城重点城市布局相对成熟后,新零售将跟随商业地产的布局,加速下沉更多新一线、二线城市,开启全国扩张,加速圈地抢占市场。当前规模发展的品牌随着模式的成熟和经验的积累,发展会更快,市场分化将进一步加速。但行业仍将面临盈利、管理等方面的难题与挑战。

服装行业“新国潮“崛起,拓展提速、业绩向好、市场份额扩增。麦肯锡最新调查显示,在质量与价格处于同等水平情况下,62%的中国消费者更偏向选择国内品牌而非国际品牌,本土品牌正打破国际品牌的竞争壁垒,成为全球时尚产业的实力玩家。尽管到目前为止,国潮品牌仍不算主流,但已经有越来越多老国牌开始“睁眼看世界”,未来国潮席卷中国之时指日可待。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

首届商业地产人PARTY——2018中国商业地产年会在上海雅居乐万豪酒店盛大举行,盛会以“时不我待”为主题,揭开了中国商业地产史的全新篇章

2023年12月20日,“2023赢商网大会暨赢商网百强榜研究成果发布”活动成功举办。湘辣辣创始人易志勇带来《湘菜品类的进化与分化》主题演讲。

11月17日,由赢商网主办的2022中国城市商业力高峰论坛将在武汉泛海费尔蒙酒店举行!主论坛流程、参会嘉宾、上台嘉宾及参会指南!

关键词:2022中国城市商业力高峰论坛赢商网 2022年11月16日

强者恒强、新秀起势,迭代产品线,炸场新作不断,创意满屏;传统商圈复兴、续写新故事,一个个“非标”项目拓宽商业想象的边界。

赢商网账号登录

赢商网账号登录

未登录

未登录