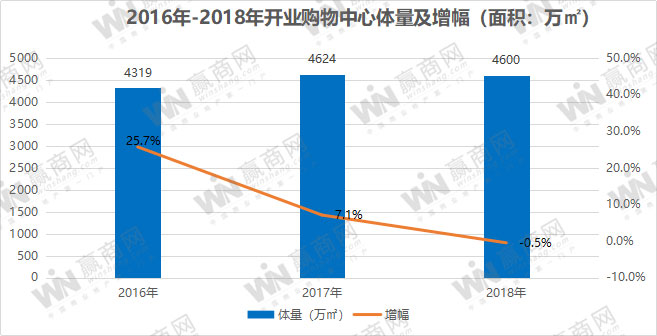

据赢商网统计,2018年全国开业购物中心总数量超530个,商业总体量超4600万平方米,对比2017年,数量增加了近30个,体量下降20多万平方米,变化量可忽略。整体看来,购物中心平均单体量变小,大体量项目缩减,小体量项目增加。(说明:统计对象为商业面积≥3万平方米的集中型零售物业,包括购物中心、商业街等,不含专业市场、文旅项目)

虽然2018年实际新开业购物中心规模庞大,但对比2018年初的拟开业数据来看,数量、体量的实际开业率均为约54%,不足6成。依此推算,还有3800万平方米的购物中心推迟到未来几年开业。

购物中心开业增速连续三年大幅下滑

从2016-2018年开业购物中心看,近三年新开业购物中心数量、体量增速连续大幅下滑,数量从2016年的25%下降到2018年的5.8%,体量则从25.7%下降到负增长-0.5%;而2018年与2017年对比是近乎持平,没有增长。

另外,结合赢商网大数据,2019年拟开业量大约与2018年拟开业量持平。可见,购物中心发展进入平稳期,但行业整体仍处于高供应阶段。

区域分布:华东遥遥领先 西南跃居第二位

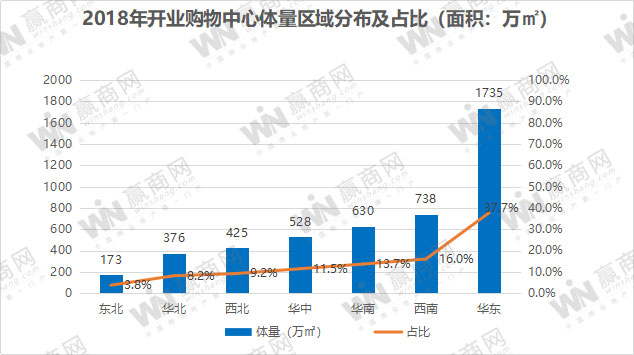

从2018年开业购物中心区域分布来看,华东地区依然遥遥领先全国其他区域。华东地区以1725万平方米的新增体量占据全国总体量的近4成;

·西南地区以738万平方米位居第二,占比16%;

·华南新增体量630万平方米,占比13.7%;

·华中第四,占比11.5%;

·西北、华北依次排后,差距约50万平方米;

·东北大区仅173万平方米供应量,仅占3.8%。

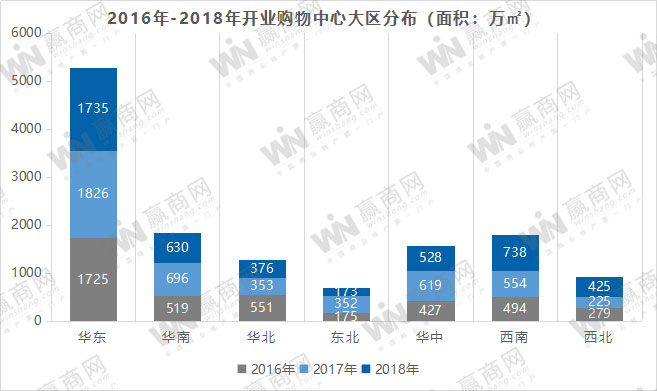

从近三年各区新开业购物中心累计总量看,华东第一,是第二位华南的2.8倍,西南与华南相当接近,华中略超华北,东北供应量最小,其次是西北。

七大区2018年新开业体量,对比2017年,华东、华南、东北、华中四区均出现不同程度下滑,其中东北区跌幅最大,几乎“腰斩”;华北、西南、西北三区则呈现不同程度的增长,西北增幅最大,体量增加200万平方米,增幅近90%;西南体量增加184万平方米,增幅约33%。

2018年对比2016年开业量看,西南是唯一连续增长的区域,华东、东北2018年开业量回归到2016年的水平,华北则大幅低于2016年的水平。

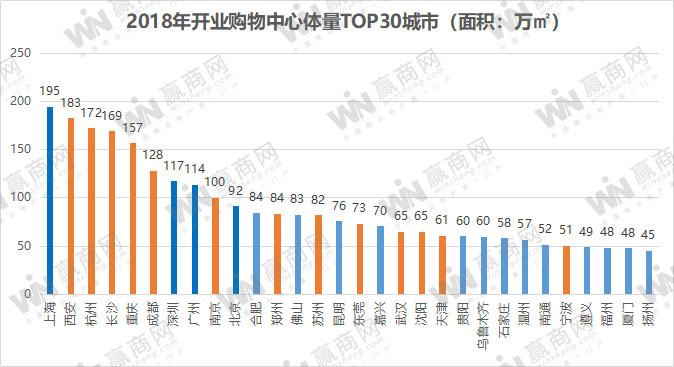

城市分布:新一线城市开业量高企,西安、杭州排前三

从2018年新开业购物中心城市分布看,上海以195万平方米体量跻身全国第一,西安以183万平方米排第二位,杭州第三位,长沙、重庆进入前五。前十城市中,4个一线,6个新一线城市,成都超越深圳、广州排第六位,南京超越北京排第九位。

从TOP30城市看,15个新一线城市有13个入列,另外有13个非一线、非新一线城市,合肥、佛山、昆明、嘉兴是其中新开业量在70~84万平方米之间,多个非省会城市新开业量表现亮眼,如嘉兴、温州、南通,均超越了宁波;遵义、扬州与福州、厦门供应量相差无几。

综上所述,一线城市仅上海购物中心开业规模保持第一,深圳、广州、北京出现下行,新一线城市活跃度高企,尤其是西安、杭州、长沙、重庆、成都五个城市。多个二线城市开业量进入前30,购物中心在下沉市场相当活跃。

(说明:蓝色表示一线城市,橙色为新一线城市,浅蓝为其他城市)

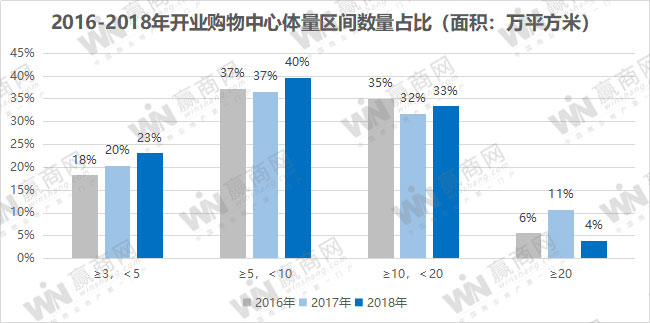

体量区间:小体量项目持续增长 “精致型”购物中心受青睐

近三年来,购物中心体量区间占比基本维持稳定,5~10万㎡(不含10万㎡)、10~20万㎡(不含20万㎡)各占35%左右,3~5万㎡(不含5万㎡)的约占20%,≥20万平方米区间的占10%以下。

值得注意的是,3~5万㎡(不含5万㎡)近三年持续增长,20万㎡及以上体量的超大型购物中心项目总体呈现下滑,这也说明,“精致型”购物中心越来越受市场青睐,尤其是社区型小体量购物中心会成为新的增长趋势。另一方面,也说明开发商对商业的规划开始趋于理性,超大型购物中心占比逐渐缩小,更合理适配市场需求。

(以项目数量计算占比)

知名产品线项目占比超三成 轻资产模式助力规模扩张

赢商网统计2018年开业购物中心的产品线项目,仅其中15家企业旗下产品线项目就达到了135个,总体量约1487万平方米,分别占行业总量的四分之一和三分之一,连锁品牌项目占比较重。

·万达广场仍然是开业量最大的产品线,2018年新开万达广场49个,与2017年持平,其中19个为轻资产项目。

·另外,华润置地、凯德、绿地、保利、龙湖等房企新开业购物中心数量比2017年有所减少。

·吾悦广场、爱琴海购物公园成为2018年商业地产最大“黑马”,新城控股旗下吾悦广场2018年新开19个项目,比2017年增加10个;爱琴海购物公园从2017年的2个项目增加到9个项目。

·大悦城、万科系列产品线、奥园广场、天虹购物中心相比2017年均有小幅增加。

很明显,发展轻资产模式的房企在规模扩张上优势明显,如万达、新城控股、爱琴海商业、大悦城地产等,尽管这些企业还是以“轻重并举”双策略发展,但轻资产助力的规模扩张收效非凡。随着中国商业地产轻资产模式发展得越来越成熟,未来连锁产品线项目还将迎来加速发展,更多拥有成熟产品线和运营经验的房企也会加入轻资产模式的队伍。

中国购物中心进入存量调改期,上海最为集中

2018年开业购物中心,存量改造的情况相当突出。据赢商网统计2018年开业存量改造购物中心超20个,体量超140万平方米,四分之三集中在华东地区,上海是最集中的城市。多个改造项目颇受关注,如上海世茂广场、上海长风大悦城、上海三林印象城、福州东百中心C馆、西安大悦城等项目。

跟随我国购物中心开发周期,购物中心正加速进入存量改造期,尤其是一线城市。

奥特莱斯购物中心开业量大幅下滑,并下沉三四线

2018年统计到开业奥特莱斯项目19个,体量177万平方米,对比2017年的33家300万平方米、2016年的50家,400万平方米呈现大幅下降。连锁奥莱品牌发展也出现大幅收缩,2018年首创奥特莱斯3个,砂之船奥特莱斯1个,百联奥特莱斯1个。

从分布看,华东、华中奥特莱斯项目较多,市场下沉趋势明显,一线城市仅上海巴黎春天城市奥莱,而在山东临沂、广西百色、河南漯河、湖南衡阳、四川绵阳等多个三线及以下城市有布局。

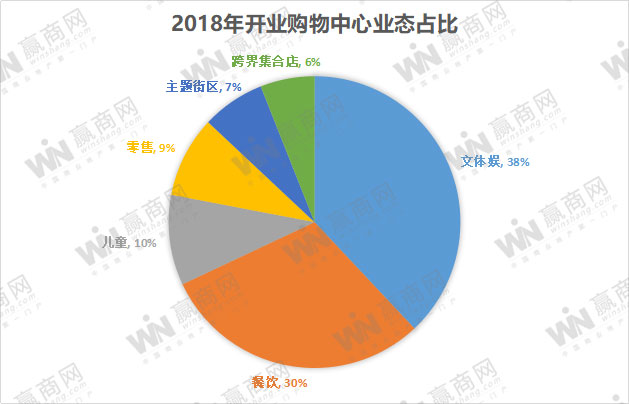

体验业态占比持续走高 形式越来越丰富

据赢商网大数据统计,2018年开业购物中心业态占比以文体娱乐类最高,达38%,其次为餐饮30%,零售类仅占比9%,主题街区占7%。值得关注的是,体验业态占比近几年持续增长,2018年占比同比上升5%。

体验业态形式也越来越丰富,如室内动物园、室内运动馆、小剧场、黑科技体验馆、围棋馆等不断出现,品牌包括:室内体育运动主题乐园Sports Monster、自然之城 KAKA ZOO、Boom park全球萌宠动物主题公园、Cutezoo动物文化乐园、FUTURE ZOO未来动物城、洛克公园、NOVA国际卡丁车场、西演艺术中心缤纷剧场、腾讯视频好时光、奇客巴士、幻影星空VR体验馆……

主题街区打造越来越多元化

购物中心主题街区打造之势愈演愈烈,通过打造一个或多个不同主题的街区,形成场景差异化经营,高颜值的主题街区更是成为网红打卡点,起到聚集人气的作用。主题街区呈现的主题也越来越多元化,从餐饮主题街区到文创主题街区,目前还有潮流主题街区、儿童主题街区、历史文化主题街区、地域实景主题街区等等。

太原万象城一口气打造三大主题街区:N次方城、太白小厂、食通天·发现创意集市,涵盖了潮流生活、历史文化、创意复古三大主题。怀旧复古场景的还有杭州大悦城的马力印巷主题街区;地域场景主题街区如郑州美景·万科广场“欧陆风情云顶小镇”、沈阳K11D 室内曼哈顿街区;非遗文化主题街区如淮南万达广场的“二十四节气主题街区”;儿童主题街区如万达广场的海底小纵队、天虹购物中心的儿童共和国……

2018年开业购物中心部分主题街区案例

全国七大区域解读:

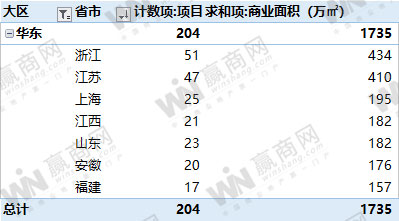

一、华东区

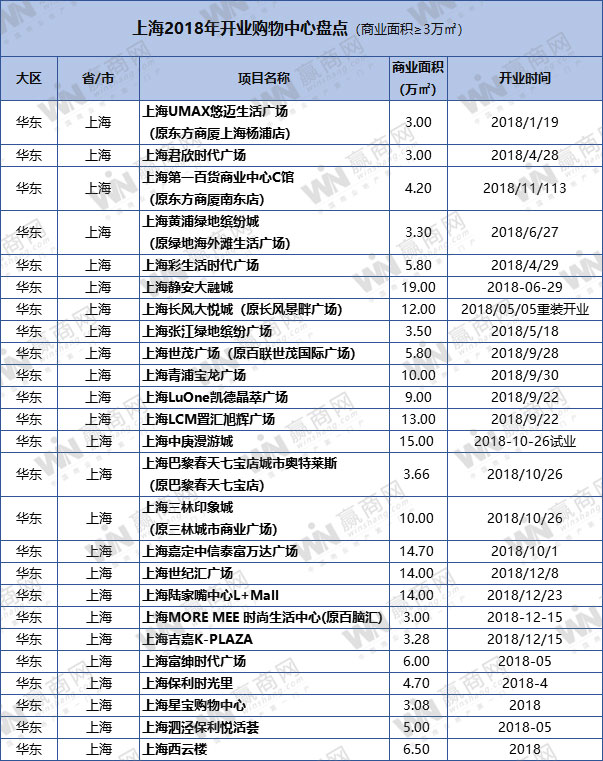

华东购物中心占全国的近四成,其中浙江、江苏占了近半。上海、江西、山东、安徽开业量相近,在20~5个之间,176~195万平方米之间。

上海:作为一线城市,商业发展最成熟,项目也是备受关注,值得一提的是,存量改造是上海开业购物中心最大的特点。上海2018年开业的25个项目中,8个是存量改造项目,商业体量合计超160万平方米,长风大悦城、上海世茂广场、三林印象城成为存量改造购物中心的典范,还有两个项目来自百联东方商夏转型的购物中心。

在新建开业项目中,上海LuOne凯德晶萃广场、LCM置汇旭辉广场项目设计亮点突出、引进品牌亮眼;如LuOne凯德晶萃广场的风铃幕墙、环形穹顶天窗、10米高水景幕墙等;上海LCM置汇旭辉广场有多彩旋转彩虹桥、艺术公园、生态公园、李氏民宅、时光花园等特色空间,以及小猪佩奇全球首家室内主题乐园。

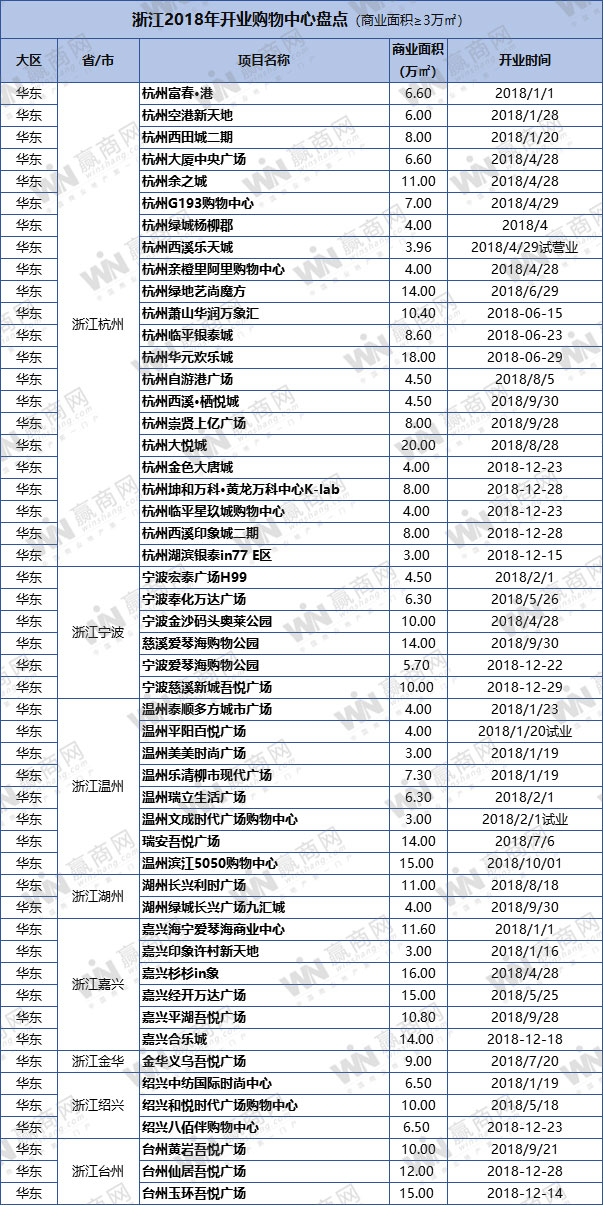

浙江:是华东地区开业量最大的省份,51个项目,434万平方米体量,其中吾悦广场占了5座。杭州开业量占全省的近半,172万平方米体量,在全国城市开业体量排行中居第三,嘉兴第二,70万体量超越新一线城市的宁波,超越宁波的还有温州。此外,湖州、金华开业体量低于20万平方米。

推荐关注购物中心:杭州大悦城、杭州阿里亲橙里购物中心、杭州萧山华润万象汇、温州瑞安吾悦广场、宁波爱琴海购物公园、杭州湖滨银泰in77 E区等。

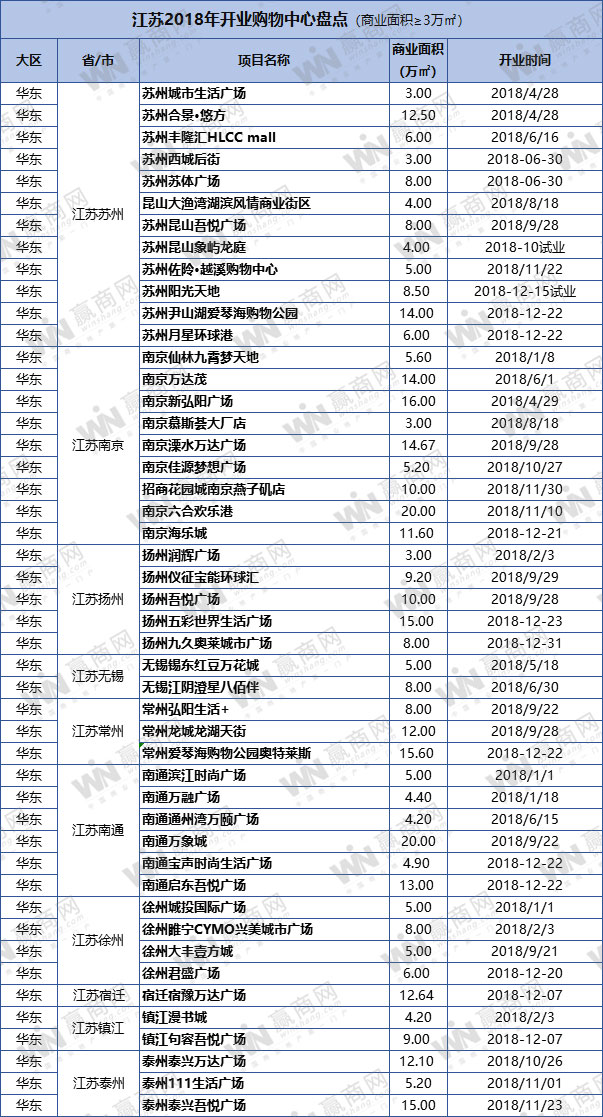

江苏:新开业体量居华东第二,与浙江仅20万平方米体量之差。其中南京10个项目贡献100万平方米,苏州其次,南通、扬州开业量相近,分别是52万平方米、45万平方米;常州、泰州均超过30万平方米。无锡、镇江、宿迁低于20万平方米。

推荐关注购物中心:南京万达茂、南京六合欢乐港、南京海乐城、招商花园城南京燕子矶店、苏州尹山湖爱琴海购物中心、常州龙城龙湖天街等。

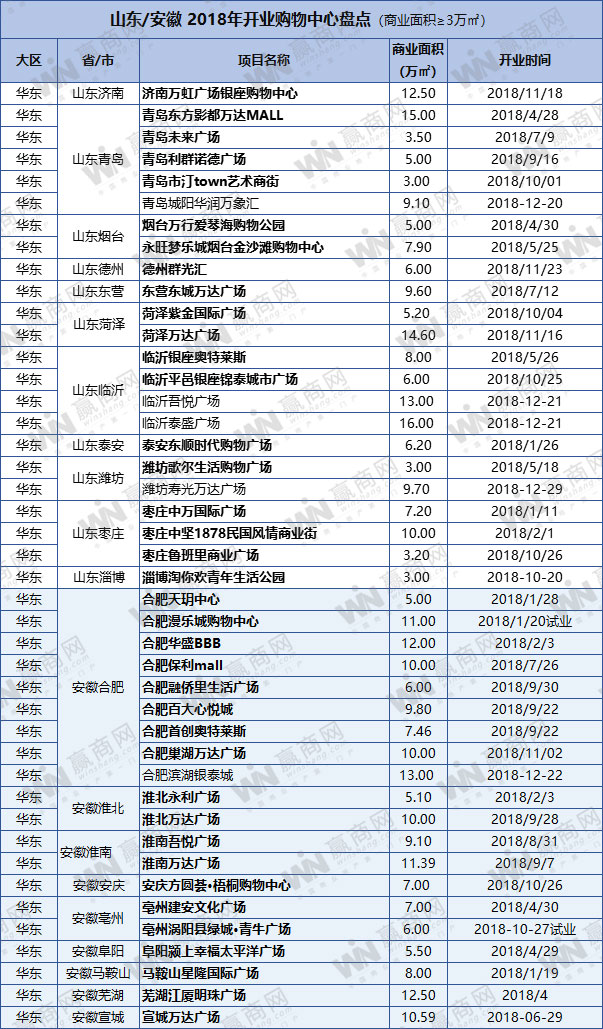

山东:开业21个项目,体量182万平方米,其中3个万达广场,1个万达茂。临沂成为开业体量最大的城市,4个项目43万平方米,青岛第二,5个项目仅36万平方米体量。

推荐关注购物中心:青岛东方影都万达MALL、青岛城阳华润万象汇、临沂吾悦广场。

安徽:开业20个项目,176万平方米体量,合肥占9个,合计体量84万平方米。淮南、淮北、亳州、芜湖、宣城开业量均在10万平方米以上。

推荐关注购物中心:合肥保利MALL、合肥滨湖银泰城、合肥百大心悦城、合肥巢湖万达广场。

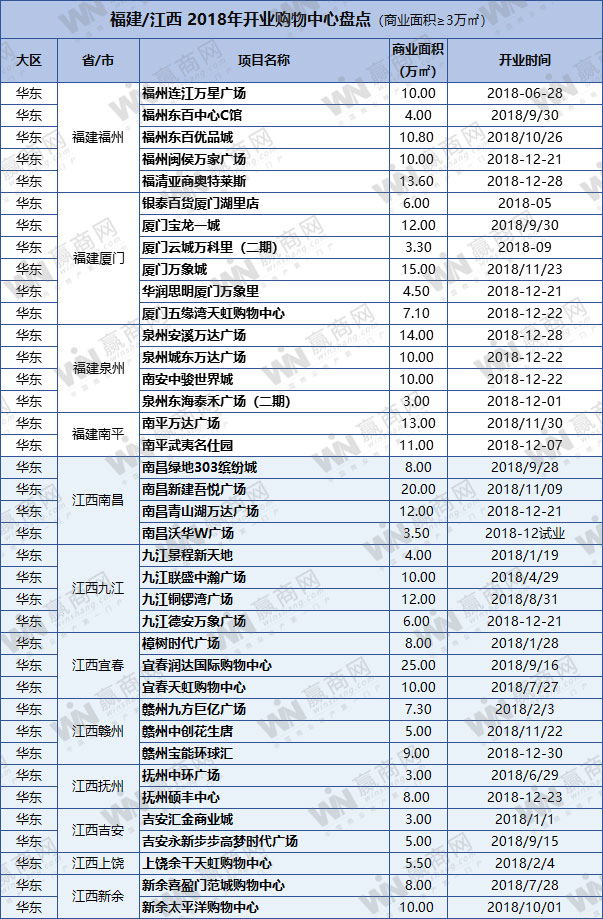

福建:17个项目,开业体量157万平方米,包括2座存量改造项目:福州东百优品城、银泰百货厦门湖里店。福建项目分布在5个城市,福州5个项目,厦门6个项目,开业量相近,均接近50万平方米。泉州、南平开业量分别为37万平方、24万平方米。

推荐关注购物中心:厦门万象城、厦门五缘湾天虹购物中心、福州东百中心C馆、银泰百货厦门湖里店。

江西:开业项目21个,182万平方米,其中南昌、宜春开业体量并肩,分别是43.5平方米、43万平方米,九江、赣州超20万平方米。

推荐关注购物中心:南昌青山湖万达广场、南昌绿地303缤纷城、南昌新建吾悦广场、宜春天虹购物中心、赣州宝能环球汇等。

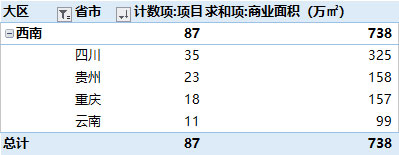

二、西南

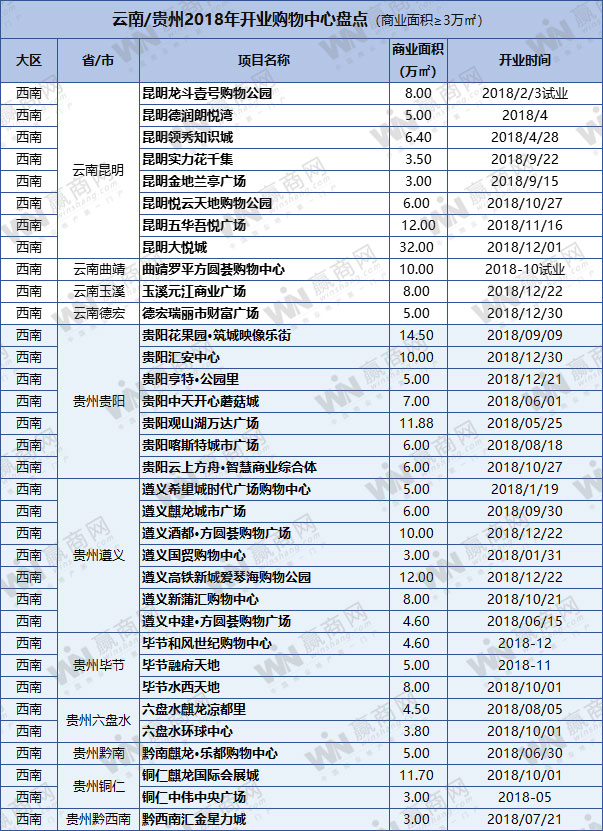

西南:是2018年开业体量全国第二大区域,也是近三年唯一保持连续增长的区域。总开业项目87个,总体量738万平方米,其中四川贡献第一,35个,325万平方米,贵州23个,158万平方米,重庆18个,157万平方米,云南11个,99万平方米。

推荐关注购物中心:重庆弹子石华润万象汇、重庆金科美邻汇·(大竹林)、重庆沙坪坝万达广场、成都鹏瑞利国际医疗健康中心(Medical Mall )、龙湖成都西宸天街、合景·悠方(成都)、贵阳云上方舟·智慧商业综合体、昆明大悦城、昆明五华吾悦广场。

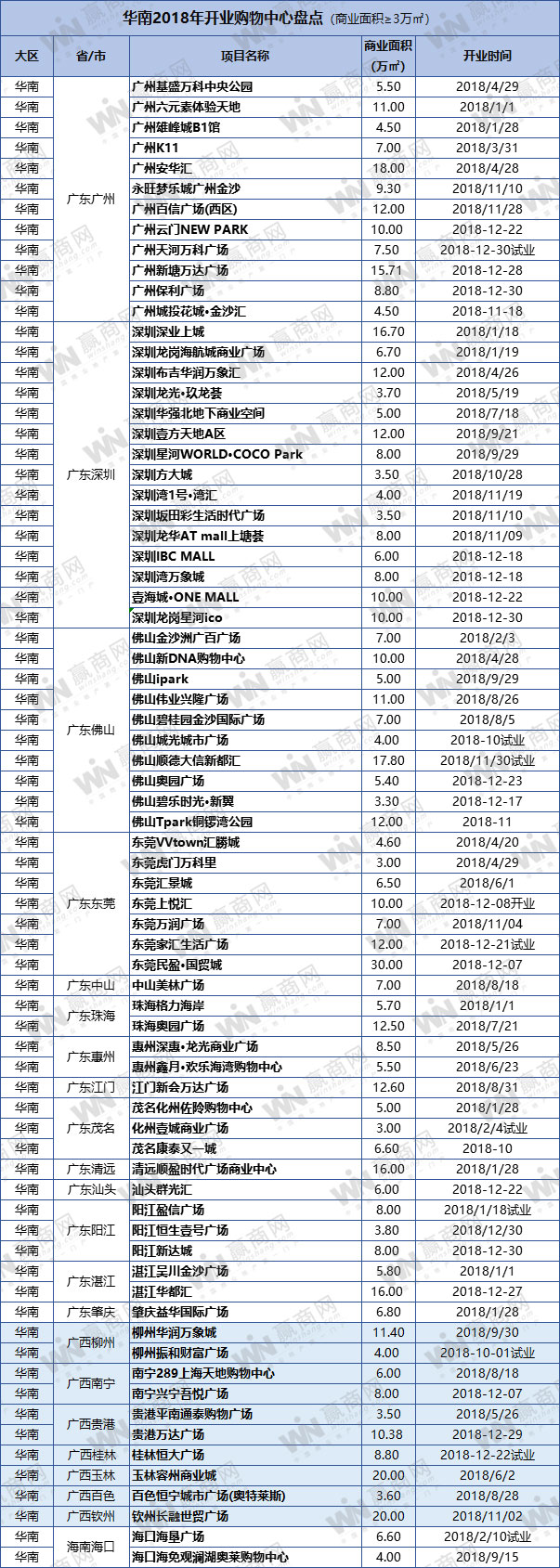

三、华南

华南:第三大开业量区域,开业73个项目,630万平方米,超八成集中在广东,主要分布城市是深圳、广州,各超110万平方米。其次是佛山、东莞,超70万平方米,湛江、阳江、珠海开业量接近,在20万平方米左右。

推荐关注购物中心:广州K11、广州百信广场(西区)、深圳深业上城、深圳湾万象城、深圳壹方天地A区、东莞民盈·国贸城。

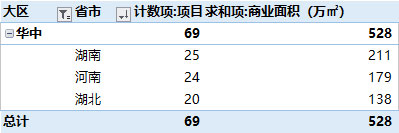

四、华中

华中:开业体量排在七大区的第四位,开业项目69个,体量528万平方米。湖南开业量最大,25个项目,211万平方米,其中长沙占比80%;其次是河南24个项目,179万平方米,郑州占比47%,另外过半项目分布在省会之外的9个城市,下沉较为明显;湖北20个项目,138万平方米,武汉占比亦不足5成,过半项目同样分布在9个下沉城市。

推荐关注购物中心:长沙IF、长沙凯德·壹中心、长沙松雅湖吾悦广场、武汉首创奥特莱斯、武汉万豪世纪天街、郑州正弘城 Grand Emporium、郑州龙湖锦艺城购物中心、郑州绿地新都会·新田360广场一期。

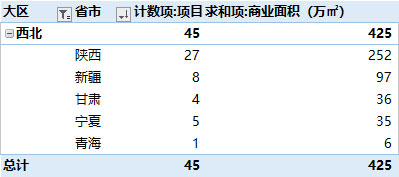

五、西北

西北:2018年总开业项目45个,体量425万平方米,体量同比增长89%。仅陕西的开业量就超去年整个西北区总量,共21个项目,总体量252万平方米,占比约6成。新疆开业量90万平方米,居西北第二,甘肃、宁夏开业量在30平方米以上,青海仅1个项目,6万平方米。

推荐关注购物中心:西安大悦城、西安SKP、西安城北大融城、西安曲江银泰城(B馆)、新疆昌吉汇嘉时代购物中心、银川石嘴山万达广场、宁西吴忠万达广场。

六、华北

华北:2018开业量为38个,376万平方米,同比2017年变化不大,对比2016年则下跌了三分之一。河北开业8个项目,体量100万平方米,位于第一,其中石家庄占一半。北京11个项目,体量92万平方米。山西开业量7个,分布在6个城市,体量90万平方米,直赶北京;天津6个项目,61万平方米,内蒙同为6个项目,但体量仅35万平方米,主要分布在呼和浩特市。

推荐关注购物中心:龙湖北京房山天街、北京凯德MALL天宫院、北京居然之家体验MALL、L+MALL天津陆家嘴中心、太原万象城、邯郸环球美乐城、石家庄华润万象城、包头九原万达广场、内蒙古维多利万悦城。

七、东北

东北:2018年开业量17,体量173万平方米,体量较2017年大幅下滑50%。辽宁13个项目,128万平方米体量,占东北体量的超七成,辽宁一半体量分布在沈阳,大连仅1个项目,3万平方米体量。铁岭、阜新、锦州、丹东、本溪开业量较为均衡,均在10万平方米以上。

推荐关注购物中心:沈阳K11、沈阳嘉里城、锦州大商锦绣前程购物中心、哈尔比卓展购物中心二期、长春远洋·王府井赛特奥莱。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2022年1-3月份全国开业购物中心55个,体量419万平方米,数量与2021年同期持平;2-3月份仅开业4个项目。

2019年1-3月份,全国开业购物中心项目约72个,商业总体量约532万平方米。从近4年开业情况看,数量、体量仍居高位。

赢商晚报|第054期,今天的要闻有:4月全国新开业购物中心32个、235万平方米;7家A股女装上市企业一季度营收、净利双增长……

据赢商网统计,10月份全国开业大型商业项目(商业面积≥3万㎡)52个,商业总体量约464万平方米,深圳、南京、重庆成10月开业最活跃城市。

据赢商大数据统计,2021年华东区域正式开业的项目共计183个,新增商业体量达1723.66万方。

关键词:2021华东开业项目前滩太古里 2022年01月29日

2021上半年全国开业购物中心148个,总体量1332万平方米。对比2020年同期,大幅增长约3倍;与2019年同期相比,数量约为86%,体量约为90%。

据赢商大数据统计,2021年1-3月全国开业购物中心项目共55个,体量472万㎡,较2020年同期,数量增长49%,较2019年同期则下跌约24%。

赢商网账号登录

赢商网账号登录

未登录

未登录