成功过会拿到创业板门票后,三只松鼠显得并不那么赶。也是,从初次申请到过会成功,这场马拉松式IPO逾两年,期间先后因“签字律师辞职”和“尚有相关事项进一步核查”的原因两次折戟,不差这点时间。

两年之后,三只松鼠公布了最新财务数据。它包住了行业霸主地位,但并不稳固。

坚果行业网红

创立于2012年2月,三只松鼠主营休闲零食,涵盖坚果、干果、果干、花茶、零食等商品,其中以坚果为主。借助电商红利优势,三只松鼠轻松超越传统零售零食玩家,被人称为“坚果行业网红”。

三只松鼠自面世来就高开高打。2012年6月19日,三只松鼠登陆天猫商城试营运,7天内完成1000单的销售;三只松鼠在当年“双十一”首秀,取得日销售额766万元的骄人业绩,也刷新天猫食品行业单店日销售额的记录,名列零食特产类销售额第一名。

此后,“双十一”一直是三只松鼠宣示霸主地位的时刻,尽管一度爆出食品安全的有关问题,但其仍雄踞零食类网销冠军达7年之久。2018年双十一更是将该辉煌推至顶点,创造了9分26秒1亿元、一天6.82亿元的销售额,也令三只松鼠成为“天猫双11半小时成交额破亿”30个品牌中唯一的零食品牌。

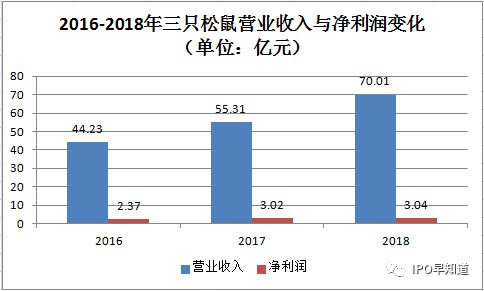

招股书显示,2016-2018年三只松鼠分别实现营业收入44.23亿元、55.31亿元和70.01亿元,年均增速29%;同期,净利润分别为2.37亿元、3.02亿元、3.04亿元,年均增速14%;2019年第一季度实现营收28.68亿元,净利润2.49亿元,同比分别增长27%和6.8%。

(资料来源:根据招股书整理)

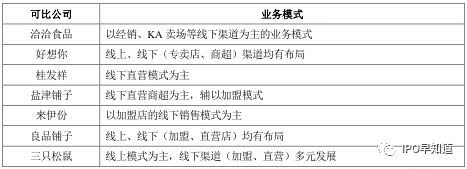

三只松鼠已然是休闲零食行业一哥,2018年营收以近10亿元领先老二良品铺子,同比增速26.05%也优于良品铺子的11.92%;与第二档的好想你、洽洽食品和来伊份都拉下超20亿元的鸿沟,短期第一宝座安然无虞。

致命伤:食品安全问题

三只松鼠采用典型的“耐克模式”,即代工+贴牌,只负责研发和营销,生产环节一律外包。该模式在日用品上运行良好,却对食品行业水土不服,食品安全问题却是三只松鼠绕不开的痛。

食品安全问题来自成本低配和管理缺失。由于代工厂多为小企业,所得加工费用较少,没有动力去改善生产环境,提高食品安全;而三只松鼠只能对产品进行抽检,很难对供应商做到实时监督。

招股书明示,公司不能完全避免食品安全控制风险。天眼查信息显示,公司涉及72项法律诉讼,其中28项为产品责任纠纷。黑猫投诉平台投诉量更是达到97起,涉及产品发生霉变、吃出异物和售后服务不作为多种类型。

2017年8月,因其开心果霉菌超出国家标准1.8倍,三只松鼠被国家食药总局通报,一度拖累后续的销售额;更为耻辱的是,其主要供应商杭派公司和杭州鸿远食品有限公司此前分别因无许可证生产以及生产、销售不合格松子受到法律制裁。

分析师称,企业至少需掌握80%的产业链,才能更好的把控产品质量。受代工模式的限制,食品安全是三只松鼠的一颗不定时炸弹。

渠道&商品太过依赖

三只松鼠依托淘宝等电商平台,在短期内成为坚果业的“网络爆款”,却隐藏不住其渠道、产品严重依赖的问题。

三只松鼠的发家史是“阿里系”电商品牌的典型,其超六成营收来自阿里电商。招股说明书显示,2016-2018年前五大平台客户收入占营收收入的比重分别为89.71%、90.31%、82.58%,其中天猫平台(天猫商城与天猫超市合计)三年份额分别为72.44%、66.97%和57.26%,平台集中度极高。

人为刀俎我为鱼肉,一旦遭遇平台风险,营收就得不到合理保障。尽管其他平台销售份额也在增加,但短期内渠道单一的现状难有很大改观。

三只松鼠以做坚果起家,却导致其他细分领域不足。2016-2018年,坚果销售额占总销售额的比例依次为69.83%、63.38%、52.97%;同期,零食比重分别为19.60%、25.47%和35.80%;两者合计份额近90%,两头独大的现象明显。

如是,坚果类产品的经营情况将直接影响三只松鼠的业绩,尽管公司已通过拓展其他产品来丰富产品线,但效果甚微。一旦未来消费者习惯发生较大变化,导致对坚果类需求出现巨大波动,其产生后果让人不寒而栗。

电商红利消退

任何行业成长都要经历幼稚、成长、成熟和衰退四个阶段,电商行业已告别粗放式生长阶段,原本蓝海市场已向红海市场转化。

商务部流通产业促进中心2018年12月发布《消费升级背景下零食行业发展报告》,指出零食行业普遍存在品牌之间的同质化竞争,口味、包装、等各方面的产品同质化及产品线趋同化,营销手段、营销途径同质化现象明显。

换句话说,三只松鼠的商业“护城河”不够深。

招股书显示,2016—2018年三只松鼠综合毛利率分别为30.20%、28.92%、30.49%,而同期盐津铺子毛利率分别为49.19%、47.74%、39.13%,两者商业模式几乎相同,存在一定的可比性;就是跟主做线下的来伊份相比,三只松鼠毛利率也是低得可怜,同期来伊份的毛利率分别为45.71%、46.06%和44.44%。

线下模式成本要高于电商,三只松鼠毛利率不济与折扣销售不无关联,进一步论证行业竞争在加剧。

电商红利已逐渐消退,三只松鼠只能不断试错。三只松鼠在今年一月推出首款跨界坚果饮料「第二大脑」,新品在首日便卖出7万瓶,但后续乏力,直至4月中旬,累计销量才30万瓶。这一战绩对于坚果产品日销近千万元的三只松鼠来说,实在难以启齿。

三只松鼠也在尝试新零售玩法,倡导线上线下融合、均衡发展。自2016年9月,三只松鼠在线下大力开设“投食店”,截至2018年年底,线下店数量已超过50家。依照三只松鼠的部署,2019年将再开设100家线下店,达到150家的规模。

但如果不能妥善解决食品安全问题、渠道依赖、产品单一等问题,三只松鼠的扩张之路仍面临风险。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2024年一季度,三只松鼠实现营业收入36.46亿元,同比增加91.83%;净利润3.08亿元,同比增加60.80%。三只松鼠今年目标是“重回百亿”。

或许是看到了基本面的回暖,三只松鼠也开始变得激进了起来:2024年公司规划的总体目标是“重回百亿,在全中做强”。

三只松鼠2023年营收约71亿元,同比下滑2.45%;净利润约2.2亿元,同比大涨69.85%。对于2024年的规划,三只松鼠提出“重回百亿”的目标。

自从良品铺子开始高端化转型后,只增收不增利的情况似乎一直未得到解决,另外产品质量频发,良品铺子是否弄错了发力点?

消息称,位于武汉黎黄陂路上的“汉口二厂游乐乐乐场”因物业涨租,已于5月5日关闭,该店于2022年3月开业,是汉口二厂首家品牌体验店。

赢商网账号登录

赢商网账号登录

未登录

未登录