核心提示:

1.得益于小米的扶持和IoT战略的进展,小米旗下各生态链企业均实现了野蛮生长;

2.由于生态链企业与小米合作基本上是“单个SKU销量好但SKU总数少”的爆款模式,一旦产品生命周期提前结束或产品销量未达预期,那么生态链企业的营收增长将面临压力;

3.生态链企业在迅速扩张的过程中免不了接受小米的帮助,当然也免不了让利小米,反映在业务上主要体现为小米产品毛利率低而自有品牌毛利率高;

4.小米搭建的IoT生态更像是松散的“邦联”,在这一生态内,小米对生态链企业的控制并不强,而生态链企业之间、生态链企业与小米之间也面临越来越多的潜在内部竞争;

270多家公司,总账面价值人民币290亿元。

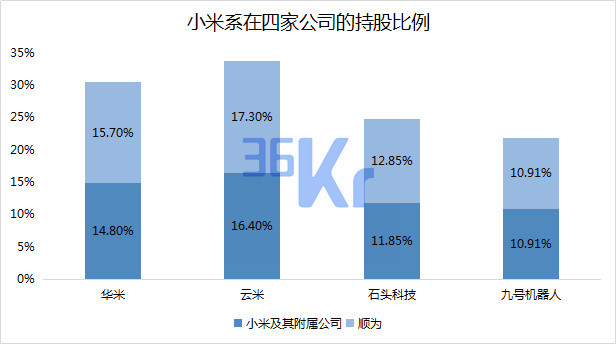

在2019年第一季度财报中,小米自上市以来首次披露投资方面的相关数据,投资公司数量相较一年前招股书中披露的数量增加了60多家。在这些公司中,除了爱奇艺、哔哩哔哩这类独立性强的公司外,更多的公司被贴上了“小米生态链企业”的标签,包括已经上市的华米、云米,和正在筹备上市的石头科技、九号机器人(即纳恩博,为与公司招股书统一,以下均称九号机器人)等。

此时,小米本身的战略也发生重大变化:提升IoT的战略地位至“双引擎”之一,且小米发力进入大家电领域。此刻研究小米生态链显得更为重要。

从2家业已上市、2家拟上市的小米生态链公司招股书、财报中,36氪发现,小米生态链公司与其说是一个帝国,不如说是一个邦联。

一、小米撒豆成兵

投资生态链企业可能是小米过去9年最成功的一个战略决定。借助生态链企业进入大大小小数十甚至数百个细分市场,让小米在IoT市场占得先机。

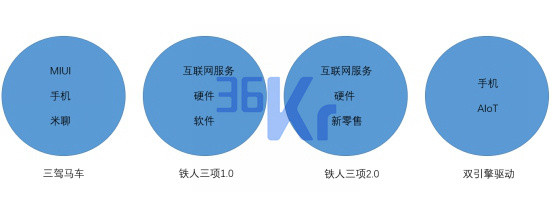

小米模式变迁

从创业早期的“三驾马车”到年初宣布的“双引擎驱动”,IoT逐渐成为驱动小米营收增长的第二级火箭。此外,随着大家电事业部的成立,2019年也成为小米大家电元年,如果后续能在空调、洗衣机、电冰箱等大家电市场上复刻电视的成功,那么IoT未来将有可能取代智能手机成为小米第一大营收来源。

截至目前,小米IoT的近半营收仍由与生态链企业共同研发的小米/米家自有品牌产品贡献,典型的包括智能手环(华米)、移动电源(紫米)、空气净化器(智米)、净水器(云米)、扫地机器人(石头)、平衡车(九号机器人)、滑板车(九号机器人)等。

数据来源:公司招股书、财报(注:华米、云米为截至2018年12月31日,石头科技为截至2019年3月,九号机器人为截至2019年4月)

小米对其生态链企业的扶持包括以下几种方式,分别是:

1.少数股权投资。小米为生态链企业提供早期资金支持,并持有合作伙伴的少数股权;

2.孵化支持。小米于生态链企业早期发展阶段提供孵化支持,包括人力资源和其他管理支持及协助;

3.产品设计及研发支持。小米运用自身的工业设计实力及技术能力研发生态链硬件产品,并要求合作伙伴严格遵循小米品牌的产品设计及质量标准;

4.供应链管理支持。小米协助合作伙伴以优惠条款获取优质材料,此外,小米与合作伙伴分享有关运营效率的经验,助其管理生产相关成本;

5.品牌、市场营销及零售支持。通过小米品牌的高辨识度和新零售平台,小米IoT与生活消费产品的爆款效应会使得参与其中的生态链企业迅速提升企业知名度、行业地位与销量。

在小米的帮助下,以华米、云米、石头科技、九号机器人为代表的“小米系”企业开启了一条“再造小米”的道路。

二、野蛮生长后的“逃离”

野蛮生长

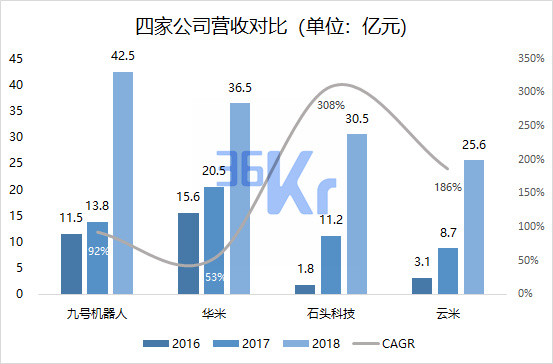

无论从哪个角度看,华米、云米、石头科技、九号机器人的生长都可以用“野蛮”两字来形容。

过去三年,这四家公司的营收几乎都已经实现了翻倍增长,就2016-2018年的复合增长率(CAGR)来看,华米的复合增长率最低为53%;九号机器人位列第二位,复合增长率达到92%。而与华米、九号机器人相比,成立时间稍晚、产品进入市场更晚的石头科技和云米2018年的营收已经分别达到其2016年营收的15倍与7倍,复合增长率分别为308%和186%。

对比四家公司不难发现,基数较大是九号机器人和华米增长率相抵较低的主要影响因素。但是综合来看,几家公司的在成长性上都有着不俗的表现。

数据来源:华米、云米、石头科技、九号机器人(截至2018年12月31日)

强依赖

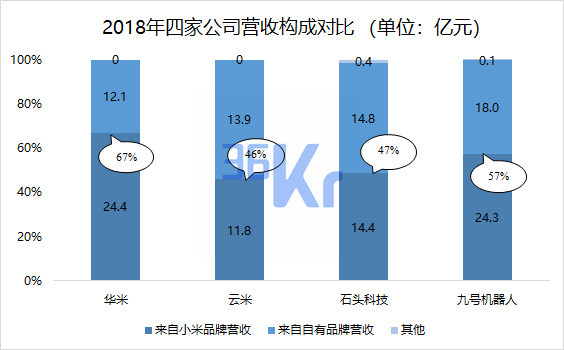

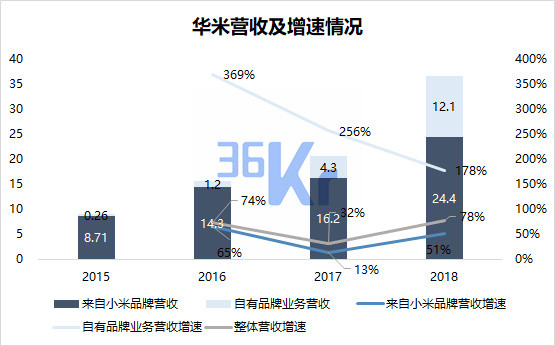

然而,这些公司快速发展的背后离不开“小米”的影子。从披露的相关数据来看,截至2018年,来自小米品牌产品的营收几乎占据这些公司总营收的半壁江山。其中,华米和九号机器人的占比超过半数,分别为67%和57%。相比之下,云米和石头科技的占比相对较低,分别为46%和47%,但是距离50%的临界点依然较近。这表明,这些公司对小米品牌产品的依赖程度较高,公司的自主营收能力相对较弱。

数据来源:华米、云米、石头科技、九号机器人(截至2018年12月31日)注:云米数据不含通过小米平台销售的云米产品;九号机器人为来自小米定制产品营收占总营收比重

由于生态链企业与小米合作基本上是“单个SKU销量好但SKU总数少”的爆款模式,一旦产品生命周期提前结束或产品销量未达预期,那么生态链企业两台营收增长发动机中的一台将直接面临熄火的风险。

以华米为例,作为以智能穿戴业务为主的小米生态链公司,其与小米合作的产品以小米手环为主,为此,小米手环的发布和销售情况会直接关系到华米的营收状况。一个直接影响是,小米手环2到小米手环3之间的发布间隔过长直接导致华米2017年来自小米品牌的营收增速由2016年的65%大幅放缓至13%,这种情况一直持续到小米手环3发布之后才得以解决。

注:小米手环2于2016年6月发布,2017年小米手环未有新品发布,营收增速受到影响

正在“逃离”?

事实上,小米生态链企业对小米品牌的强依赖性并不是什么新鲜事,但这使得这些企业面临着营收依赖程度较高、自主创收能力不强的风险。为此,这些公司近几年也一直致力于减少对小米的依赖并提高“自我造血能力”。对“小米系”公司来说,在通过小米/米家品牌产品成功打响知名度后,将积累的影响力逐步转移到够完全自主控制的自有品牌成为了公司扩张的最佳选择。

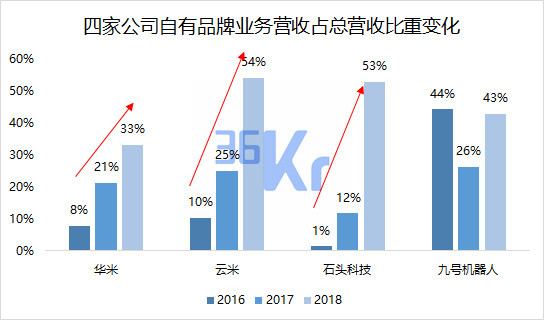

通过下图可知,除了九号机器人外,其他三家企业在扩大自有品牌业务规模上均取得了一些成绩,不同程度的提高了自有品牌的营收贡献率。

数据来源:华米、云米、石头科技、九号机器人(截至2018年12月31日)注:云米数据包括通过小米平台销售的云米产品;九号机器人不包括小米定制产品

在扩张自有品牌产品方面,生态链企业往往会选择相似领域进行扩张,比如做智能可穿戴业务起家的华米转向了运动健康领域,除智能手环、智能手表外,还推出了体重秤、跑鞋、运动服饰等产品。而以净水器等厨电起家的云米,则是往全屋家电的方向扩展,除净水器、油烟机、燃气灶等厨电外,还推出了冰箱、洗衣机、风扇、扫地机器人、智能门锁、带屏智能音箱等大大小小的家电智能产品。

目前来看,在自有品牌业务方面,各家公司可以说是处于“放飞自我”的状态,在米家生态外构建了一套属于自己的生态,这意味着,在许多细分市场小米生态链企业与小米本身或其他“小米系”公司成为了潜在的竞争对手。

云米的扩张之路

与云米和华米扩张自有产品领域的方式不同,九号机器人是在小米之外,开发出一块新的toB业务,作为ODM厂商直接给Bird、Lime、Lyft、Uber等共享业务客户或标致雪铁龙、大众等汽车主机厂供货,这一业务在2018年给九号机器人贡献了9.7亿元营收,推动自有业务占比迅速提高。

总体来看,出于营收多元化、增强抗风险能力的需要,各成熟的生态链企业几乎都在一边沿产业纵深发展、继续保持核心竞争力,一边横向扩张品类、扩大营收规模,呈现出一种在借助小米资源完成早期积累后、加速独立的状态。

三、免不了“让利”小米

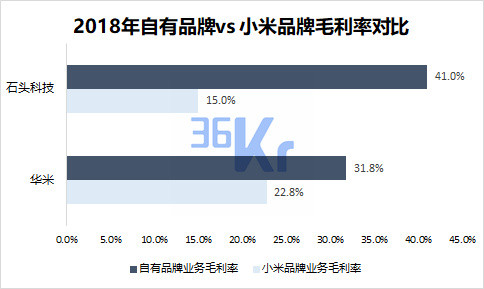

小米品牌业务毛利率偏低、自有品牌业务毛利率更高也是小米系公司主动扩大自有品牌业务的另一推动力。

以华米、石头科技为例,石头科技自有品牌业务毛利率为41.0%,相比之下其小米品牌业务毛利率仅为15.0%,相差26个百分点;华米自有品牌业务毛利率为31.8%,其小米品牌业务毛利率为22.8%,相差9个百分点。

通常情况下,生态链企业与小米合作的产品需要遵循小米低毛利的定价策略,导致毛利率普遍偏低,影响公司盈利水平。相比之下,自有品牌的定价权掌握在公司自己手里,盈利性也有一定的保障。

数据来源:华米、石头科技(截至2018年12月31日),注:由于配件业务在石头科技中的占比较小,暂时不予考虑

如果将华米、石头科技按产品划分的毛利率与fitbit(可穿戴设备美国上市公司)、国内扫地机器人代表企业科沃斯进行对比则会更为明显,华米和石头科技小米品牌产品的毛利率位于最末两位。

数据来源:公司财报、招股书

尽管小米品牌的毛利率较低,但生态链企业与小米合作研发的小米/米家品牌产品的营销、渠道等费用均由小米承担。实际上这也是小米品牌产品毛利率相对较低的一大影响因素。

此外,还需要注意的是,小米的硬件业务很多时候承担着为高毛利率的互联网服务业务获取用户的使命。但对于大多数小米生态链企业来说,缺乏一个类似小米互联网服务这样的业务来分摊硬件毛利率偏低的压力。

这样一来,探索毛利率更高的自有品牌业务更加成为各小米系公司在规划发展方向时必须考虑进去的项目。换言之,华米、云米、石头科技、九号机器人暂时没有在自家业务体系内成功复制小米模式的可能。

四.小米是个好家长,但米家仍是松散的邦联

尽管每家公司基本都以小米/米家品牌打响知名度,并且在推出新品类产品时,经常被视为小米的扩张动作,但除了相近的设计风格外,每家公司之间、与小米之间的关联度并不算高,小米基于米家App构建的IoT生态并不是步调统一、一致对外的帝国,更像是松散的邦联。

就与小米的关系来看,很多小米生态链企业推出的自有品牌产品在接入米家App的同时,也能接入苹果Homekit;而在手环产品上与小米深度绑定的华米在近期也与腾讯云、QQ音乐达成战略合作。这意味着,小米对旗下生态链企业的控制并不是那么强,小米系资源也不是这些生态链企业的唯一选择。

就小米系公司内部而言,各个公司的业务层面也或多或少有些许交叉和重合,这免不了导致小米IoT生态链内部的竞争。他们之间的唯一联系就是有共同的股东、同处于小米生态链这个大家族中。

不过这或许也是小米生态链之所以能成长到今天这个程度的一大原因,封闭和开放并存,生态体系内良性竞争,这也给疯狂成长的小米系公司提供了更好的土壤。

然而,生态链企业面临的竞争不止限于他们之间,他们与小米的关系也值得关注,事实上生态链企业与小米之间不止是合作关系,竞争一直隐藏在背后。

随着小米将AIoT提升到更高的战略位置,小米自研产品与生态链企业的自主品牌产品已经开始出现重合,例如,6月11日,小米旗下米家品牌一次性发布了多款IoT产品,其中光是洗衣机就有4款,而洗衣机正是云米此前早有涉足的品类。随着米家“智能电器品牌”新定位的确立,以后的竞争可能会更加突出。

为此,可以看到,小米与生态链企业的关系将长期处于竞争与合作并存的状态,而究竟是更偏向于竞争还是合作,将取决于小米是否要以自有品牌夺取某一品类市场的决心。

在小米生态链企业的招股书和财报中,“与小米合作发生变化将对公司未来经营带来不利影响”几乎是公司风险提示环节的必备内容,而随着作为独立上市公司的小米越来越多的考虑扩张IoT业务,小米生态链企业尤其是云米这类已经逐步进行自有品牌品类扩张的公司,将不得不面临来自小米/米家产品的潜在竞争威胁,如何处理好这一关系,或许是小米与生态链企业在即将到来的物联网时代需要共同面对的问题。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

小米2021年总收入3283.1亿元,同比增长33.5%;小米线下零售店从2020年末3200余家增至10200家,改善线下零售店的效率是今年工作重中之重。

近日,二次元手机生产商妖舞YOWU关联公司上海攸悟文化发生工商变更,新增小米科技、北京泡泡玛特文化创意为股东,分别持股10%和4.3%。

线下直营门店继续减少,由2022年的163家减少至143家;相反,线下经销门店则同比增加14家至44家。

阿里旗下银泰、高鑫零售、盒马均被传出要卖身,京东持续加码线下。对这些大厂而言,战略和抉择不会一成不变,如何活得更好才是永恒的命题。

“五一”前后,苏宁易购和京东加速“大店”布局。苏宁易购将开出17家大店,涵盖苏宁易家Max和苏宁易购Pro;京东亦计划开出24家自营大店...

广州京东MALL5月1日试营业,店内设计融合岭南本土特色与潮流科技元素,营业面积近3万平方米,覆盖20万+商品,设有烘焙、咖啡30+体验区。

赢商网账号登录

赢商网账号登录

未登录

未登录