作者:苏珊(行业分析师)

万科、万达年纪相仿,前者生于1984,后者生于1988。兜兜转转三十多年,命运给了他们两次交叉点。

对接上资本后,王石、郁亮掌舵下的万科活成了中国最会做住宅的瓷实“农民”,而万达虽回A前路遥遥,但头顶上商业NO.1光环依旧熠熠,说它是本中国商业地产教科书一点不为过。

2000年间,“北万达,南万科”说法圈内流行。只不过,二人在住宅江湖并驾齐驱的日子,倏的停在了这个神奇年份。

之后,万科继续驰骋住宅,商业作补充;而万达一骑绝尘转型商业地产,而后彻底挥别“地产”。

2017年8月10日,万达集团官微在《解密万达最新大动作:变轻的万达正在驶向蓝海,你看懂了吗?》一文中,用加粗文字宣布:

万达彻底告别了房地产,从此大步走上了轻资产之路。

戏剧的是,“任性”不到一天,万达就默默将上文删除了。往后王健林低调的15天内,接班王石的郁亮养精蓄锐,准备大干一场。

“目前(万科商业)排在第三位,目标是往第一第二来发展的。”2017年中期业绩推介会,被郁亮归为“优势业务”的商业,无不透露着“老大”情结。

终于,时隔17年,万达、万科再次坐上了同一张桌子,只不过大家闲谈的不再是住宅,而是商业。

1 万达VS万科,谁家商业牌面大?

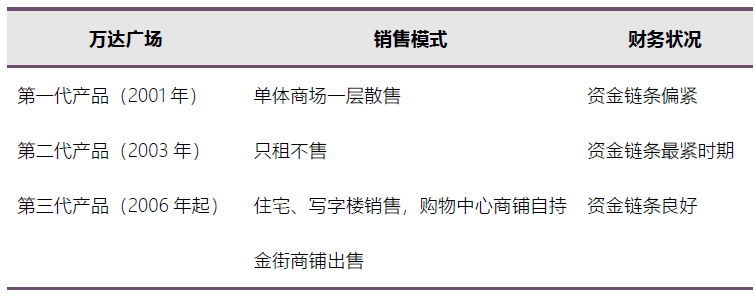

2000年,住宅地产正热,万达足球声望登顶。突然,王健林给了个急刹车,退出足球圈,住宅转型商业,租售并举。因为这样,“年年收租金,拥有长期稳定现金流”。

制图:商业地产头条

这19年来,万达模式一直被模仿,却从未被超越。从只做开发过渡到租售并举,就像从浅水区挺进深海远洋,至少要驶过三个关键锚点:

有可复制的产品模版、商业模式,通过雄厚的资金实力实现快速规模化;

开始内生增长,降低对外部融资的依赖,融资方式多元化来避免系统性风险;

均衡配置现金流,优化物业结构。

这三个锚点,万达都淌过了,尽管几多周折。可做商业,他家依旧是国内NO.1。只是现在,身后有了个狂追不舍的万科。二者曾在千禧年的中国住宅市场上平分秋色,“北万达,南万科”霸气露出。

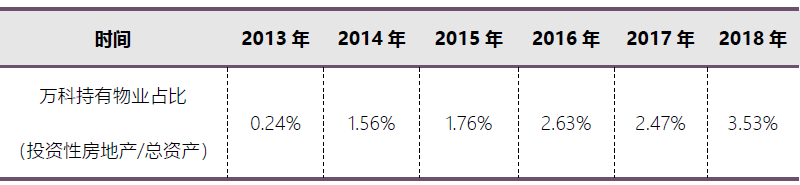

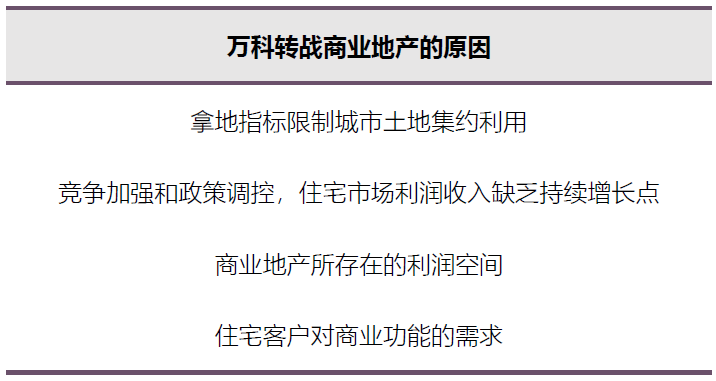

商业地产领域,论规模,万达是毫无疑问的王者。坐上住宅地产第一把交椅的万科,囿于商业地产周期模式会挑战其“高周转”逻辑,商业一直发力不明显。

据研究,假设投资物业的毛租金回报率10%,净租金回报率5%,投资物业在总资产中占比每上升10个百分点,降低的周转率和杠杆率将导致开发物业销售额增速下降30%。这是导致万科持有物业占比增长缓慢的核心原因:

来源:万科年报,wind 制图:商业地产头条

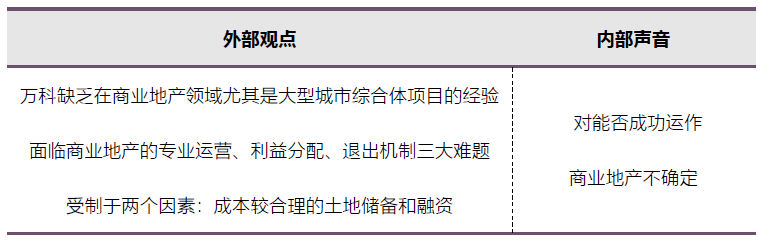

于是乎,想要做商业地产,万科需要通过金融模式创新来化解问题。第一招,学步铁狮门做小股操盘。以期通过品牌输出提升无形资产盈利能力,进而带动净资产溢价率上扬。

2015年,万科的独立商管公司问世,各区域公司已通过“赛马机制”开业和在建25个项目,但各地商业项目的招商和运营标准参差不齐。

来源:高通智库 制图:商业地产头条

直到万科收购印力。印力向凯德学习过规则,向西蒙学习过运营,向黑石学习过资本运作,无疑当下万科可选的好标的。

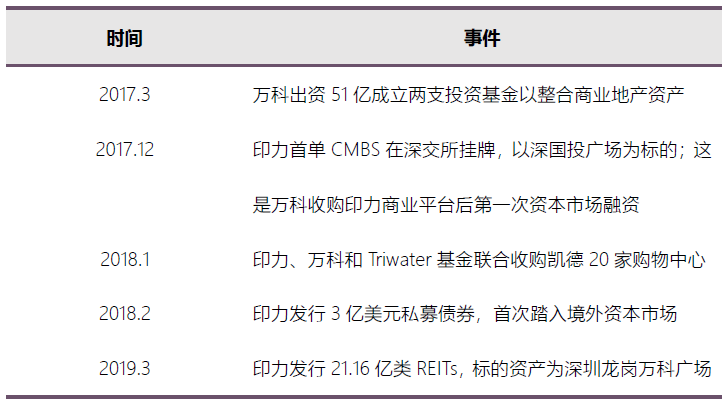

整合印力集团成万科商业唯一运作平台后,万科商业正式公布引入投资基金的资本运作方案。

通过下属公司与其他两家公司共同设立两支专业商业地产投资基金,出资比例39%撬动129亿元,投资万科所持有的42个商业地产项目,为资产证券化预留通道。

2 殊途同归,为什么是轻资产?

第一回合较量,万达凭着较强综合实力,略胜一筹。可同时享受着地产开发和资产双重溢价的它,有着两大无可避及的难题:

快速完成“租售并举”转型,将风险具体到每个项目上,会让公司现金流极为紧张。

以香港新鸿基为例,发力投资物业前,足足准备了11年,然后用了30年实现从纯开发到租售并举转型。前期,新鸿基开发与投资物业现金流配置比为8:2,中期为2:8,后期则变为5:5(即租售平衡期)。而万达从第一代到第三代产品,只花了5年。

此外,新鸿基强调公司层面”以售养租“平衡现金流,而万达的侧重点在项目上(在一个综合体内部卖住宅和写字楼,来支持自持的商业项目和酒店运营)。

规模化标准化是万达的优点,但不顾地域的同质化则是其最大缺陷。

快速上升期,攻城略地占领市场。但规模展开,万达可选的城市越来越少。而其想要回归A股,必须提高公司整体资产回报率和ROE,重资产模式不可持续。轻资产,势在必行。

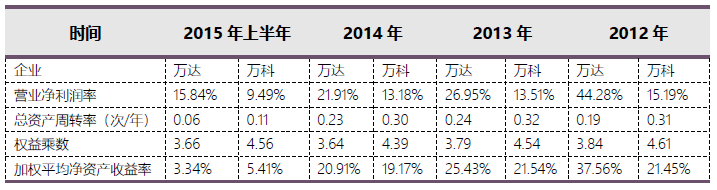

按照公司理论,企业存在本身的最终目标,是让股东价值最大化。因此净资产收益率ROE(又称为股东权益报酬率)是财务分析里最核心的指标之一。用杜邦分析法分解ROE:

净资产收益率ROE=利润率×周转率×杠杆率。

利润率和周转率一般负向变动。2014年前,地产行业高利润率主要来自土地升值收益。

据2015年万达招股书,”公司投资性房地产主要为公司自身开发并运营的持有型商业物业,采用公允价值计量。最近三年及一期末,投资性房地产公允价值变动收益分别为218.98 亿元、154.44 亿元、134.55亿元和39.10 亿元,分别占当期利润总额的58.37%、45.03%、38.98%和53.02%,对当期净利润贡献较大。“

就ROE整体回报水平,在行业快速上升期,资产升值速度超越了资本成本,重资产模式就是理性选择。但当房价受到抑制,持有资产的回报率不足以弥补其资本成本时,做轻资产是顺势而为。

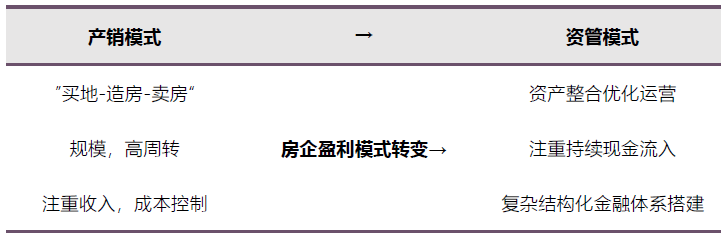

房地产进入下半场,“产销模式”到“资管模式”更迭

(图片资料来源:招商证券 制图:商业地产头条)

如果说万达做轻资产的动因是为了提升ROE,而万科作为A股的中流砥柱之一,想维持稳健的ROE,用轻资产做商业,是条不错的路子。

数据来源:万达招股书,万科年报,wind 制图:商业地产头条

毕竟当下,一线城市纯住宅地块供应更少,各地政府越来越多推出商住地。如果不拿商办用地,投入商业项目,被挤出市中心是早晚的事。而地域边缘化,最终可能导致企业的边缘化。

制图:商业地产头条

2013年,郁亮支持下,万科第一个社区商业项目东莞松山湖万科生活广场开业。随后,万科一边增加商业地块储备,尤其是纯商业地块;一边试水社区商业外的新产品线——商业综合体。

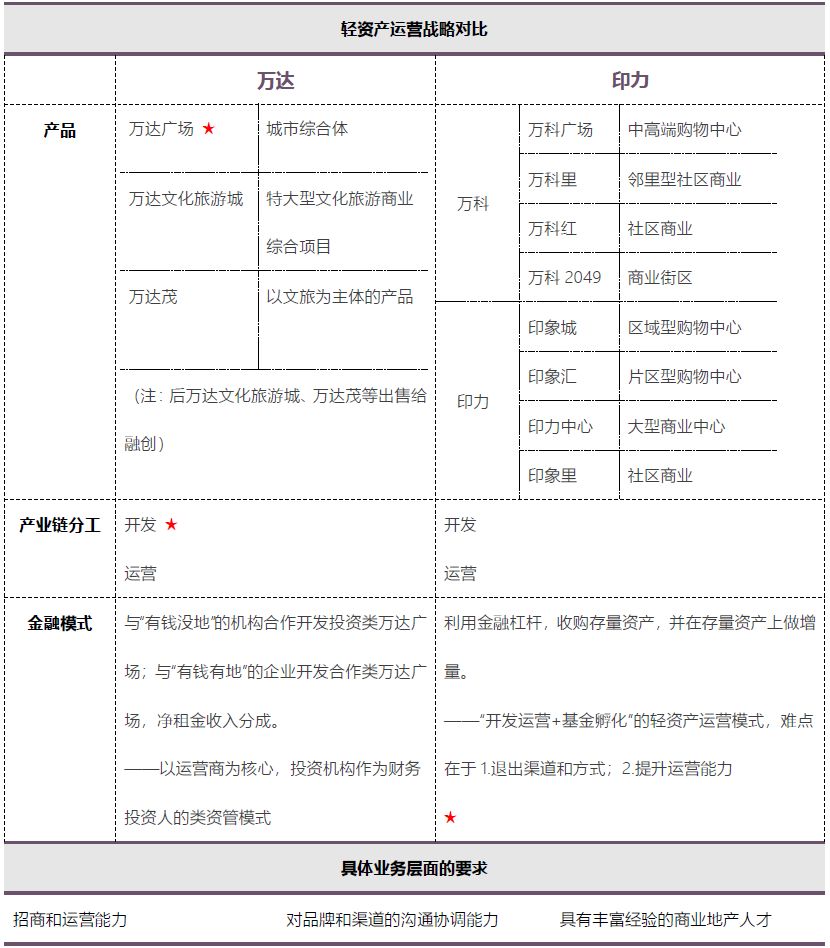

相较于万达以商业之名的单一轻资产路径,万科属于复合派。先学师铁狮门的小股操盘,再收购印力集团,后成立基金运作,步步为营“轻量化”。郁亮首推资本运作、房企金融化与基金投资的美式思路。

可轻资产并不是一剂毫无副作用的良药,该模式下,房企拿地优势被淡化,转而放大效率优势。

3 规模高企后,何以一击制胜?

规模高企后的高回报,是“双万”的理想。可理想,总碰上骨感现实。

目前,存在大量低效物业,行业集中度很低。服务能力和专业化能力突出的专业开发商、资管商,未来的专业价值和资源整合能力将指数增长。

专业能力、资源积累叠加资金门槛,可预见的是,商业地产领域未来向头部玩家聚拢。综合目前宏观和行业因素推演,以下为重点:

全产业链融合,匹配不同业态现金流,构建更好的商业模型;

多元业态经营拓宽流量入口,以获取盈利弹性;

并购和合作是重要的扩张模式,越早开始利用资本市场资金杠杆和平台优势,将越早掌握主动权。

企业资源禀赋不同,则战略不一。以下为参考框架,规模高企后,万达万科系商业,谁能一击制胜?

业务产品线:根据自身的资源禀赋和市场环境,企业要选择最适合自己的一个或者几个产品线,是住宅、商业地产、工业地产还是其它;

价值链定位:人力资本构成和行业对标不同,决定着企业不同的价值链定位(特别是超额回报环节),并可借助商业模式创新,放大效率优势;

商业模式选择:要进一步放大效率优势,扩大市场份额,还需借助资本杠杆(资本资源的整合平台),包括像基金、私募债权、证券化等平台。

制图:商业地产头条

商业物业产品线丰富度:万科系商业多于万达,而且在进一步拓展。

2018年,万科和印力联合Triwater基金收购凯德20家购物中心,并表示会继续寻找更多的存量资产并购机会; 印力新增了mega产品线,对标华润万象城系列,且新成立了社区商业管理部门来整合万科商业资源。

专业运营、资源整合能力:万达优于印力

截止2018年底,万达广场已开业超280家;业务布局城市超60个。

招商能力同样强悍,“先租后建、满场开业”,在万达开店数100以上的品牌超过60个、超过200的品牌有近30个。并与腾讯合作,围绕万达广场的线下场景进行数字化升级,帮助商业中心提升效能和消费者体验。

而印力正奋起直追,动作频频。一是布局数字化,借助数据智能分析挖掘用户的行为模式, 提升运营能力;二是发起新零售基金,推动创新型企业在印力体系内孵化、拓展和资源整合。

金融地产融合度,资金支持力度及运用效率:印力优势明显

如今,4个春秋已过。金融,依旧成了王健林绕不过的坎儿。相较之下,万科靠着印力的强大金融、资管能力,来势汹汹。有着强大深国投基因的印力,其资本运作的经验积累会产生长效资源效应。

制图:商业地产头条

企业文化

万达是一个目标完成型的企业,内部一般都是王健林说了算,颇有“一言堂”的意思。王健林曾说,“铁打的营盘流水的兵”,他在乎的是高效的制度建设,不在乎人。

万科则不同。无论是王石、还是郁亮时代,皆强调通过内部讨论,在大范围内尽可能地建立共识,在业务创新上开放包容。虽说今年万科强调“收敛聚焦”,但商业和物流仍是万科重要的业务板块。

只不过,此前这两块一直进展缓慢,直到收购了印力和普洛斯,迅速长而大之。至此,万科的野心,喷薄而出,不再优雅。商业,剑指行业第一第二;物流,目标全球第一。

最终,万科系商业的梦想与光荣主要落在印力身上。丁力业与王健林,又再来到同一赛道,巧合命运杂糅着逐鹿舞曲。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

近日,大连万达集团新增一则对外投资,斥1亿元成立北京万达文旅产业有限公司,文旅集团执行总裁张春远为新公司的法定代表人、执行董事。

5月8日,百年人寿变更股东和注册资本正式获批,大连金运通过收购和受让持有其9.1亿股股份,持股比例11.51%,取代大连万达成为第一大股东。

36万㎡上海新嘉中心Prisma明年开业,北京海淀大悦城预计本月完工;前一元商管总裁郜琰豫加盟绿城中国;万达退居百年人寿第二大股东...

上市首日,同批次3支消费REITs轻微下跌,中金印力消费REIT也不例外:开盘价3.26元,与认购价持平,上市后一路低开,收盘前又拉升回3.26元。

关键词:中金印力消费REIT万科 2024年05月02日

全球奢侈品销售走向并不明朗, 特别是中国消费者未来在哪个国家消费都很难预测, 太古内地商场的重奢零售销售都受到了波及。

赢商网账号登录

赢商网账号登录

未登录

未登录