针对沽空机构博力达思研究指控公开市场欺诈,包括夸大收入和利润,为公开的关联交易等行为,波司登于今日(6月25日)一早发布了澄清公告。目前,波司登已复牌。

公告称,博力达思研究建议对波司登股份持有短期权益,而Bonitas可能在公司股票中拥有投资头寸,因此倘股份价格随其意见变动可能实现重大收益,且报告包含具有误导性、偏见性、选择性、不准确 及不完整之陈述以及毫无根据之指控及不负责任之猜测。

针对沽空机构列出的四大质疑,波司登进行逐一回应。

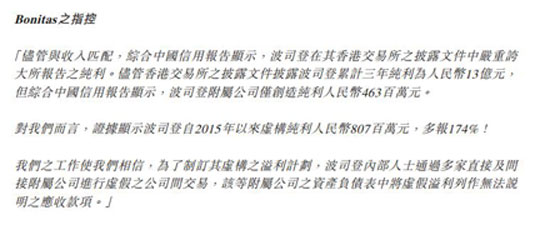

质疑一:于申报财务报表中虚构纯利

(图片来源:波司登公告)

波司登回应:在作出此指控时,报告并不是将同类项目相比且对中国附属公司之信用报告之提述引起公众之混淆。

因为上述信用报告采用之会计准则(中国会计准则,适用于私人公司)与本公司年度报告采用之会计准则(国际财务报告准则(「国际财务报告准则」)不同;上述信用报告采用之报告期(截至12月31日止年度)与本公司年度报告采用之报告期 (截至3月31日止年度)不同;报告涵盖之附属公司数量远低于本公司年度报告所涵盖之附属公司数量(至少80家或以上),此乃并未反应本集团之整体运营情况。

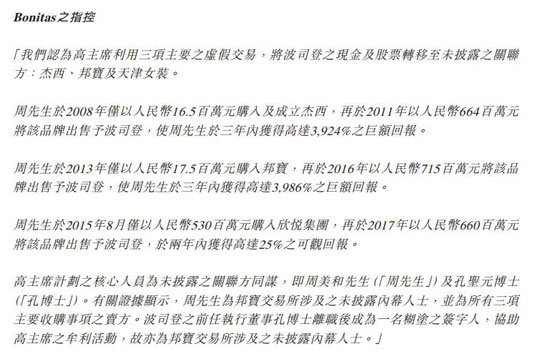

质疑二:多次收购向未披露之内幕人士作出多付款项

(图片来源:波司登公告)

波司登回应:该等指控事实上不正确。

自2011年起,在扩展其非羽绒服业务之过程中,本集团把握机会透过与各种强大发展潜力 之品牌并购及本集团协同效应,构建时尚女装品牌组合,继而奠定本集团开发时尚女装业务之基础。

时尚女装品牌之三次收购事项(即杰西、邦宝、柯利亚诺及柯罗芭)之代价乃经参考各种因素后厘定,其中包括参考业内同行之市盈率后测算之未来盈利能力,及在收购关键时间之财务表现,所提供之利润保证以及付款方式(即仅为现金或现金加代价股份之组合),而非仅参考此等目标公司之净资产价值。

此外,于三次收购时尚女装品牌之前,本集团已聘请国际知名及专业核数师、法律顾问、 估值师及或其他顾问进行尽职调查及估值,这有助向董事会提供全部所需必要资料以考虑有关收购事项之条款及条件是否属公平合理及符合本集团及本公司股东之整体利益。本公司已分别举行董事会会议(由执行董事及独立非执行董事出席)以批准有关各项收购事项,该决定并非仅由一名董事而由整个董事会集体作出。

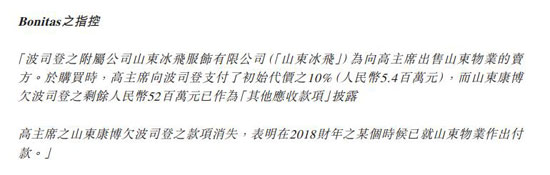

质疑三:在未收到付款之情况下处置资产

(图片来源:波司登公告)

波司登回应:该指控事实上不正确且有所误导。

诚如本公司日期为2017年2月17日之公告所披露,出售该物业之代价约人民币54百万元乃由订约方经考虑江苏东华土地房地产资产评估有限公司(一间独立估值师事务所)于2016年12月31日就该物业市值作出之估值后,经公平磋商后厘定。 代价已根据出售协议所载之已订明时间表结算。

山东冰飞分别于2017年3月及2017年5月收到所得款项人民币5百万元及人民币49百万元。山东冰飞账面的其他应收款余额,为该公司收到上述所得款项后,于当年划入本公司之全资附属公司波司登国际服饰(中国)有限公司所管理之资金池形成集团的内部往来。该款项然后按集团内部应收款项入账,并于集团合并层面上予以撇销。对收到之所有付款,均可提供文件支持。

质疑四:过往向波司登内幕人士支付巨额红利

波司登回应:该指控属恶意中伤及毫无根据。

自本公司在联交所上市以来,本公司几乎每年按比例向股东派发现金股息。本公司认为派发股息之惯例为股东提供了稳定及满意之回报,并间接证明本公司财务状况稳健。

恢复买卖

应本公司要求,本公司股份由2019年6月24日上午11时16分起已暂停买卖,以待刊发本澄清公告。本公司已向联交所申请其股份自2019年6月25日上午9时正起在联交所恢复买卖。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2015年到2020年,国内羽绒服平均单价由432元攀升至656元。据网易数读统计,2023年,国产羽绒服的均价已经高达881元。

12月8日,波司登全国首家户外概念店在杭州万象城正式开业,店铺占地面积为700平方米,打造出高级轻奢的空间氛围。

最近#月薪2万舍不得买波司登#等话题更是备受争议,而在其中波司登似乎被各家不约而同的选择成了参照系,为啥波司登突然成了负面的焦点?

美国牛仔裤品牌True Religion中国内地首店4月29日开业,门店选选址上海来福士,将选用灰与白作为主色调,营造未来时髦感的店铺氛围。

关键词:True Religion牛仔裤品牌 2024年04月28日

4月6日,王鹤棣个人潮牌「D.Desirable」首家线下店在上海安福路开启试营业,主要出售服饰鞋履产品,同时还有咖啡供应。

关键词:D.Desirable明星潮牌 2024年04月08日

传BY FAR位于上海张园的亚洲首家旗舰店即将关闭,其门头已被拆下。该店于2022年12月10日开业,为独栋双层建筑,是品牌全球第2家旗舰店。

据小红书@上海新天地WTAPS透露,日系潮牌WTAPS将入驻上海新天地,由I.T集团代理,有望本月底开业。据悉,这也是WTAPS在中国的首家门店。

美国潮牌Supreme在微博宣布,上海店铺将于3月23日开业,这也是其在中国首家正式门店。届时,Supreme官方微信小程序也将同步上线。

赢商网账号登录

赢商网账号登录

未登录

未登录