在新时代背景下,中国零售商业地产正面临前所未有的新机遇与新挑战。

时势造英雄。在跌宕起伏的商业创新浪潮中,众多代表新生活方式、进军新消费市场的新兴品牌趁势崛起,掀起新一轮“内容竞争”,受到购物中心招商的高度关注。

那么,这些代言新商业的新兴品牌都有谁?客流爆棚的新开业项目在新兴品牌的选择上又有哪些商业逻辑?购物中心招商如何慧眼识别高潜新兴品牌?

赢商大数据对19个典型城市424家购物中心(5万㎡以上)新兴品牌进驻情况进行研究分析,分为上下两篇《新兴品牌发展现状大调查》报告,解析购物中心引进新兴品牌的最新趋势,以及发展势头正旺的新兴品牌创新特性。

▌上篇报告核心导读:

一、购物中心新兴品牌整体进驻趋势

1. 整体发展趋势向好,餐饮/文体娱/生活服务为热门赛道

2. 从城市来看,上海/北京/深圳新商业活力强劲;成都潜力巨大

3. 从商圈来看,新兴区域商圈/市级成熟商圈对新兴品牌更为“友好”

4. 从项目来看,开业1-5年的成长型mall积极调入新兴品牌

5. 从细分业态来看,休闲餐饮新开店多;时尚精品新关店多

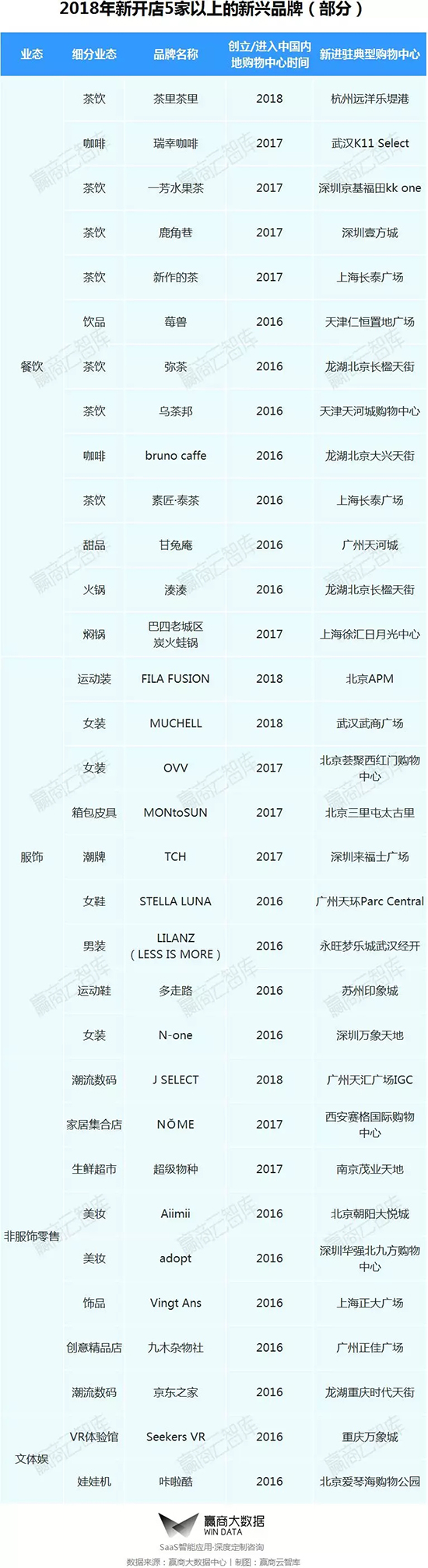

(附新开店/新关店5家以上新兴品牌名单)

二、透过新开业mall,看新兴品牌最新进驻趋势

1. 2018年新开业mall,平均新兴品牌进驻率超20%

2. mall体验性越强,新兴品牌进驻率越高

3. 自带“网红”、“首店”等标签新兴品牌成mall“座上宾”

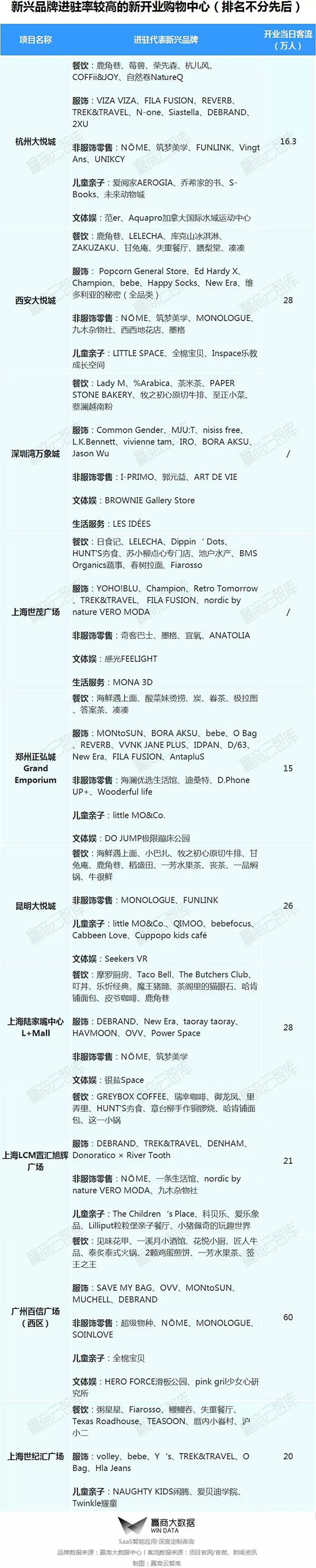

(附新兴品牌进驻率较高的新开业购物中心名单)

一、购物中心新兴品牌整体进驻趋势

▌整体发展向好;餐饮/文体娱/生活服务为热门赛道

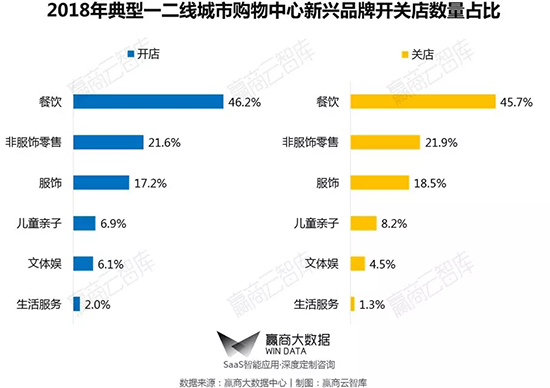

据赢商大数据中心监测,2018年19个典型城市424家购物中心新开店15500家,其中新兴品牌数量占比24.2%;新关店16222家,新兴品牌数量占比19.7%。透过这一数据,可见2018年购物中心招商对于引进新兴品牌持积极态度,新兴品牌整体发展趋好。

从细分业态新兴品牌开关店情况来看:

新兴餐饮、文体娱、生活服务开店数量占比高于关店数量占比。主要由于购物中心加码体验式商业,为消费者带来新鲜感。

新兴零售洗牌加速,其中新兴服饰业态竞争剧烈,关店数量占比高于开店数量占比1.3%。新兴服饰品牌存在较长市场培育期,生存能力有待提高。

新兴儿童亲子关店品牌数量占比高于开店品牌数量占比达2.3%。儿童零售存在较严重的同质化问题,众多新进的国外儿童零售品牌面临“水土不服”的窘境。

数据统计标准:北京、上海、广州、深圳、杭州、重庆、青岛、合肥、南京、苏州、福州、贵阳、天津、武汉、成都、西安、郑州、昆明、厦门19个城市商业面积≥5万㎡的424家购物中心,下同

数据说明:新开店/新关店界定为-购物中心新调入店/新调出店,下同

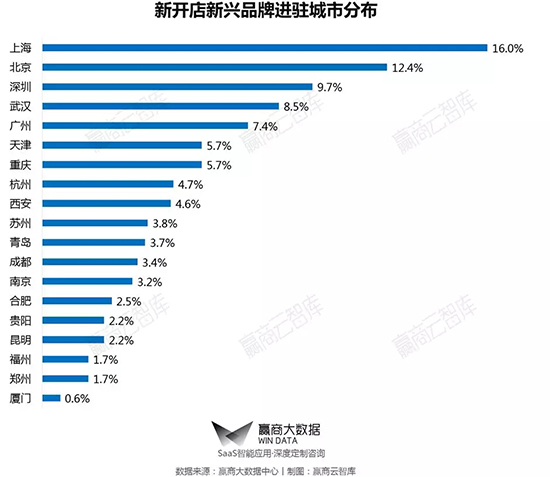

▌上海/北京/深圳新商业活力强劲;成都潜力巨大

上海、北京引领全国,其不仅是国外品牌进入内地首选城市,也是新业态、新品牌的孵化和市场化的集中地;

深圳聚集高消费力年轻客群,政府对新商业包容性强,因此对新兴品牌也具备较强的吸附能力;

武汉超越广州,位列全国第3,近年来在武汉K11 Select、和记黄埔M+购物中心、凯德·西城等项目引领下,武汉迎来新一轮生活方式升级,推动存量项目加速调整升级步伐;

成都购物中心2018年调整幅度整体较小,新开店新兴品牌占比排名靠后,而随着2019年成都发力“首店经济”,预计未来将有更多新兴品牌落户,为成都商业创新注入“强心剂”。

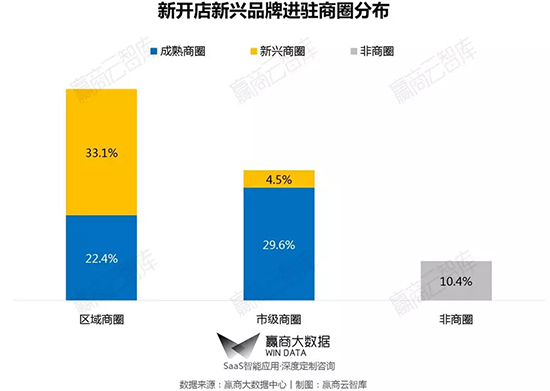

▌新兴区域商圈/市级成熟商圈对新兴品牌更为“友好”

区域商圈的购物中心更倾向于引进新兴品牌,占比达55.5%。其中,新兴区域商圈商业氛围正在形成,基于填场刚需及对差异化运营探索的需要,对新兴品牌更为“友好”,愿意牺牲较大的经营面积,从而吸引更多年轻、家庭客群。

市级商圈位于城市核心地段,对于承租能力普遍较弱的新兴品牌而言,进驻门槛较高,新开店新兴品牌数量占比仅34.1%。其中,市级成熟商圈内商业竞争较为激烈,购物中心纷纷通过引进新兴品牌,不断制造新话题,迎合年轻客群“喜新厌旧”的消费心态。

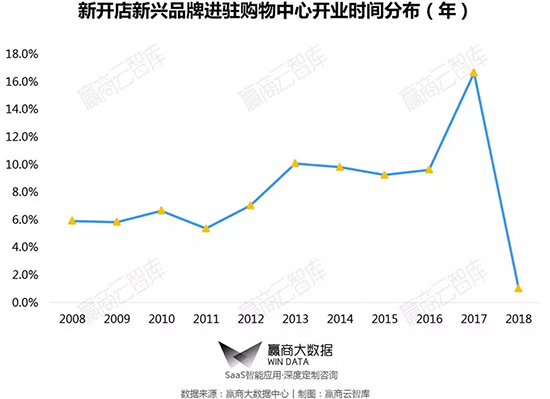

▌开业1-5年的成长型项目积极调入新兴品牌

开业于2017年的项目最热衷引进新兴品牌,其处于积聚人气的成长阶段,往往需要创新业态和新兴品牌实现差异化;开业1-5年的购物中心,经营理念较先进,更注重更新迭代,对新兴品牌的需求度较高;开业不足1年的购物中心,品牌调整幅度较小,因而新开店新兴品牌占比最少。

▌休闲餐饮新开店多;时尚精品新关店多

新开店新兴品牌中,约半数新开店数量在3家以上;新开店数量较多(5家以上)的典型新兴品牌中,以新兴休闲餐饮居多,主要为茶饮、咖啡。

新关店新兴品牌集中度相对较低,约88%新关店数量在3家以下;新关店数量较多(5家以上)的典型新兴品牌中,新兴时尚精品最多,主要为美妆、家居集合店,大多在2016年创立/进入中国内地购物中心。

值得注意的是,弥茶、adopt、Aiimii、莓兽等品牌新开店及新关店数量均较多,品牌发展前景不明朗,对此购物中心招商应持谨慎态度。

二、透过新开业mall看新兴品牌最新进驻趋势

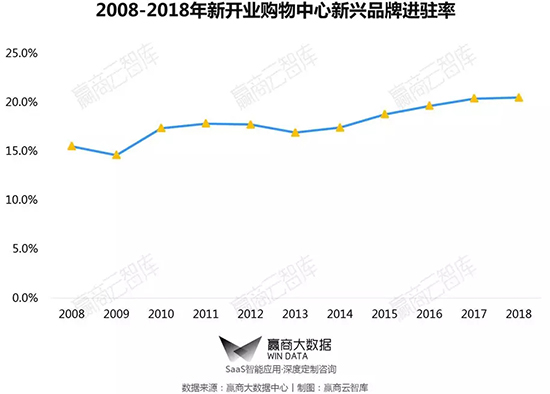

▌新兴品牌进驻率逐年上升

据赢商大数据中心监测,2008年以来,新开业购物中心新兴品牌进驻率逐年上升;到2018年平均进驻率已达20.5%,最高进驻率超40%。

随着国内购物中心发展步入高供应阶段,新项目入市面临的挑战更为严峻。新项目加大对新兴品牌的引进力度,一方面是出于平衡租金收益的目的,另一方面则是为了提高年轻群体的关注度,与成熟品牌错位竞争。

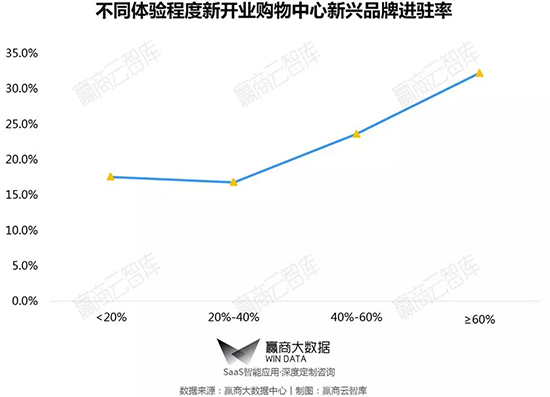

▌体验性越强,新兴品牌进驻率越高

2018年,体验性越强的新开业购物中心,新兴品牌进驻率越高。体验业态中的新兴品牌占比较高;新兴品牌更愿意进驻话题度高、新鲜感强的体验式购物中心,与更多强体验品牌形成集聚效应,从而更快速打开知名度、实现单店盈利、树立市场地位。

体验程度:餐饮、文体娱、非儿童零售等体验业态占比

▌自带“网红”、“首店”等标签新兴品牌成mall“座上宾”

据赢商大数据中心监测,2018年新兴品牌进驻率较高的新开业购物中心,主要分布于区域商圈、新兴商圈,上海项目最多。内容竞争时代,购物中心招商更倾向于引进自带流量、话题性强的新兴品牌,从而拓宽客流入口、提升商圈活力。主要呈现如下趋势:

高人气“网红”餐厅必不可少:如西安大悦城和上海世纪汇广场引进失重餐厅、深圳湾万象城引进Lady M;

“首店”品牌成揽客标配:如上海世茂广场引进日食记首家线下体验店、上海LCM置汇旭辉广场引进全球首座小猪佩奇室内主题公园;

潮牌、原创设计品牌关注度走高:如DEBRAND、Champion、BORA AKSU、DENHAM等品牌被多家优质新开业购物中心引进;

儿童书店、儿童餐厅崛起:如杭州大悦城引进3家儿童书店——爱阅家AEROGIA、乔希家的书、S-Books,昆明大悦城引进Cuppopo kids café。

统计范围:2018年开业的购物中心

【往期热门干货推荐】

3大城市群1000+mall,谁是“聚客王者”丨WIN DATA榜单

“中国设计”登台,下半年服饰招商看这50家丨WIN DATA榜单

上半年,50个餐饮“潮牌”成mall流量王丨WIN DATA榜单

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

招商联合远康转让沈阳奥体项目100%股权及债权,该项目土地面积为3.13万㎡,建筑面积为21.91万㎡,命名为钻石山,是招商在沈阳的首个项目。

据赢商网西北站新疆分站不完全统计,美美二期MM2、KL星品汇、CCMALL时代广场、昌吉汇嘉时代购物中心等项目备受新兴品牌青睐。

2018年9月11日,以“深耕细分市场 新兴品牌的大能量”为主题的赢商网城市沙龙《渝城论道》第40期于成都圆满举行。

新锐国货美妆如何“逆袭”?在线上,借平台优势与年轻人玩在一起,在线下,布局实体店提升消费体验,同时依托平台进军海外市场。

赢商网账号登录

赢商网账号登录

未登录

未登录