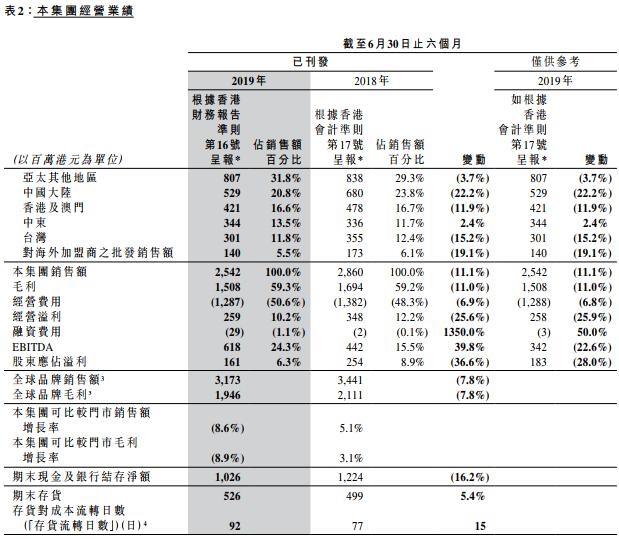

8月8日,佐丹奴(需求面积:60-120平方米)国际公布,截至2019年6月30日止六个月,该集团销售额约25.42亿港元,同比下降11.1%;毛利15.08亿港元,同比减少10.98%;公司股东应占溢利约1.61亿港元,同比下降36.6%;每股盈利10.2港仙;拟派中期股息每股10.2港仙。

数据来源:佐丹奴国际截至2019年6月30日止六个月之未经审核中期业绩公告

公告显示,于2019年6月30日,公司销售网络由2,424间门市组成,其中1,316间为独立门市。绝大多数门市位于大中华地区、南韩、东南亚及中东。期内门市数目净减少20间。

数据来源:佐丹奴国际截至2019年6月30日止六个月之未经审核中期业绩公告

公告指,股东应占溢利的减少主要由于该集团销售额减少及采纳香港财务报告准则第16号租赁所产生之2200万港元的额外账目费用所致。倘采纳之前的会计准则,该公司该呈报2019年股东应占溢利为1.83亿港元,或较2018年同期减少28.0%。

佐丹奴在公告中称,集团销售额减少11.1%,若按固定汇率换算,则减少9.1%。表现未如理想主要由于中美贸易纠纷及异常的暖冬所致。该等因素尤其影响大中华地区,其销售额减少17.3%。本集团可比较门市销售额及本集团可比较门市毛利分别减少8.6%及8.9%。实体店销售额录得8.9%的跌幅。对加盟商的批发销售额减退20.8%,部分由于该等市场经济状况疲弱及于艰难时期对公司的信贷政策收紧所致。

随着激烈的价格竞争及折扣优惠开始,集团透过控制定价、谨慎选择宣传方案、改善产品组合及质素以及持续提升品牌形象,维持强劲的毛利。毛利率大致持平于59.3%。集团毛利减少11.0%至15.08亿港元(2018年:16.94亿港元),主要由于销量减少9.3%所致,尽管平均售价上升及平均产品成本下降。

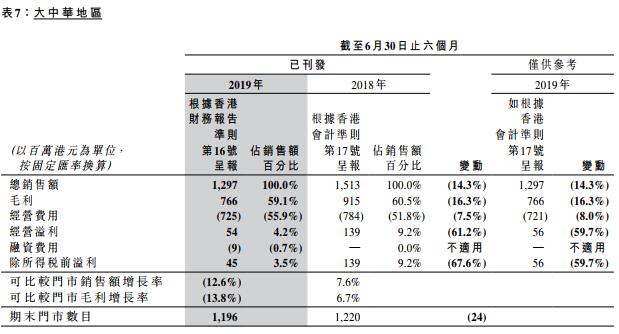

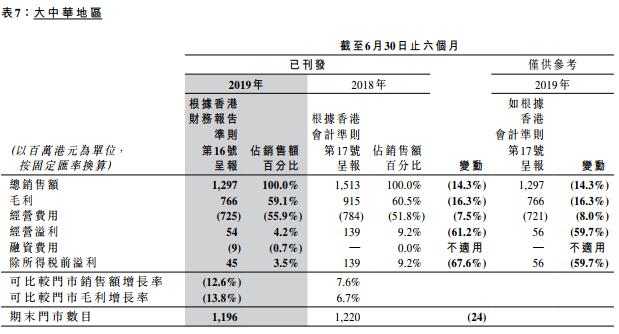

大中华业务受到中美贸易纠纷的重大影响,进一步削弱经济增长,并对国内零售造成负面影响。就此,该地区录得可比较门市销售额下跌12.6%。加大促销活动以减少销售下降及清减滞销存货,导致毛利率下降1.4个百分点。集团已推出一系列营销计划及精明之促销活动,以刺激客流量。就中国大陆而言,加盟业务仍是集团发展的重点。加盟店按年净增加24间。

数据来源:佐丹奴国际截至2019年6月30日止六个月之未经审核中期业绩公告

实体店销售额录得8.9%之跌幅。对加盟商之批发销售额减退20.8%。核心佐丹奴产品占总品牌销售额的85.2%。于动荡的宏观经济环境中,所有产品都经历不同程度的销售额减少。高档女装品牌GiordanoLadies之销售额轻微减少2.7%。

集团电子商务产生的收入为1.32亿港元,减少19.0%。电子商务占集团销售额5.2%。在线竞争激烈,特别是第三方平台,经营成本上涨使情况进一步恶化。管理层维持以改善产品组合及继续于亚太其他地区市场扩展电子商务以巩固集团的电子商务业务。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2月10日,佐丹奴国际发布公告称,湖北28间佐丹奴门市及位于大陆其他省市的111家佐丹奴门市暂停营业至2月13日,以便积极配合疫情防控工作。

佐丹奴国际公布,以代价265万美元收购在中东地区销售佐丹奴品牌的Giordano UAE馀下51%法定权益及20%经济权益,以全面拥有股权。

2018年,佐丹奴实现销售额同比增加1.8%至55.09亿港元;公司股东应占除所得税后溢利同比减少4.0%至4.80亿港元。

佐丹奴国际第三季度的集团销售额增长3.6%至12.40亿港元。中国大陆直营店现有326家,比2016年同期减少了32家。

5月25日,重庆百货控股股东商社集团完成了工商变更登记,为避免同业竞争,重庆百货受托管理重庆合川步步高广场。

5月29日,据上海银行公告称,以总价款48.53亿元(待权属实测报告出具后按实调整)签署购房协议,标的物为绿地外滩中心T2幢办公楼项目。

此次出售绿地外滩中心T2幢办公楼为超高层,出售价格并不便宜,对董家渡项目各股东方而言,似乎都是一件“两全其美”的交易行为。

赢商网账号登录

赢商网账号登录

未登录

未登录