经过2015年“世纪大重组”,李嘉诚家族主要产业被打包进“非地产”和“地产”两家上市公司,前者是长江和记(00001.HK)、后者是长江实业(01113.HK)。

“李超人”的商业版图

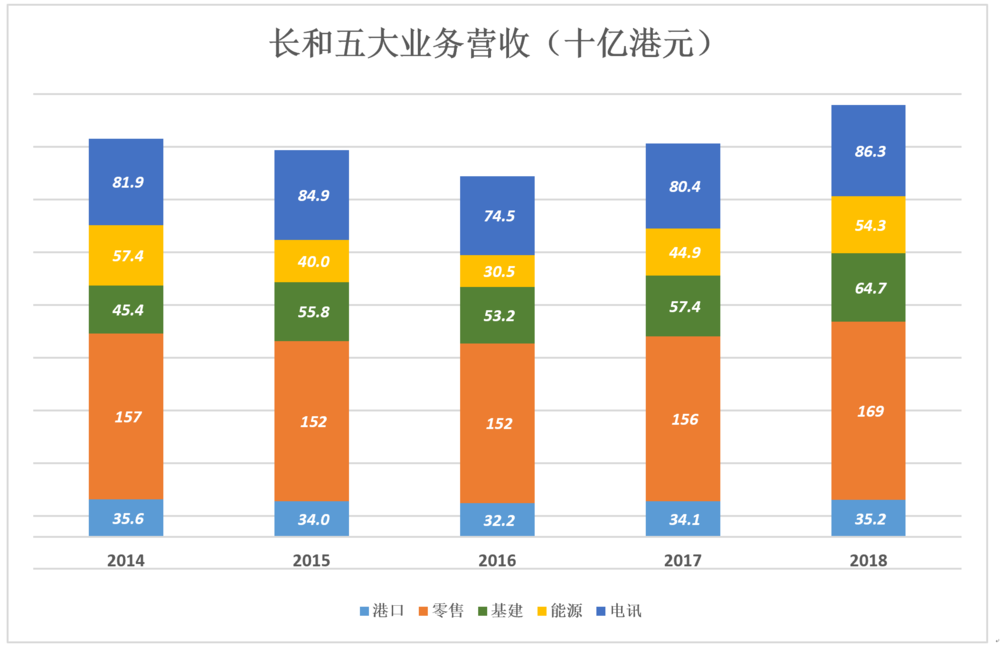

长江和记实业(以下简称长和)旗下业务分为五大板块:

港口及相关服务:在26个国家的51个港口拥有288个泊位。2018年吞吐量达8460万个标准集装箱货柜,365天×24小时,无休无止,每小时完成将近1万个货柜。

零售:长和零售部门同屈臣氏旗下门店组成。截至2018年末拥有12个零售品牌,在全球24个市场开设1.5万间门店,销售额折合港币1690亿。

基建:透过长江基建(香港主板上市)涉足世界各地能源、交通、水处理、废弃物处理等领域大型项目的投资及营运。

能源:透过赫斯基(多伦多上市)在加拿大、美国及亚太地区进行能源投资。

电讯:全球领先的移动运营商,运营主体是欧洲3集团及和记电讯香港控股(香港主板上市)。

长江实业(以下简称长实),囊括李氏旗下物业开发、物业投资、物业管理及相关金融服务的各项业务,收入主要来自中国内地及香港。长实更贴切的名号应当是“长江物业”,英文名称CK Asset Holding Limited就相当准确了。读者或许不知道,香港上市公司信息披露以英文为准,中文仅供参考没有法律效力。

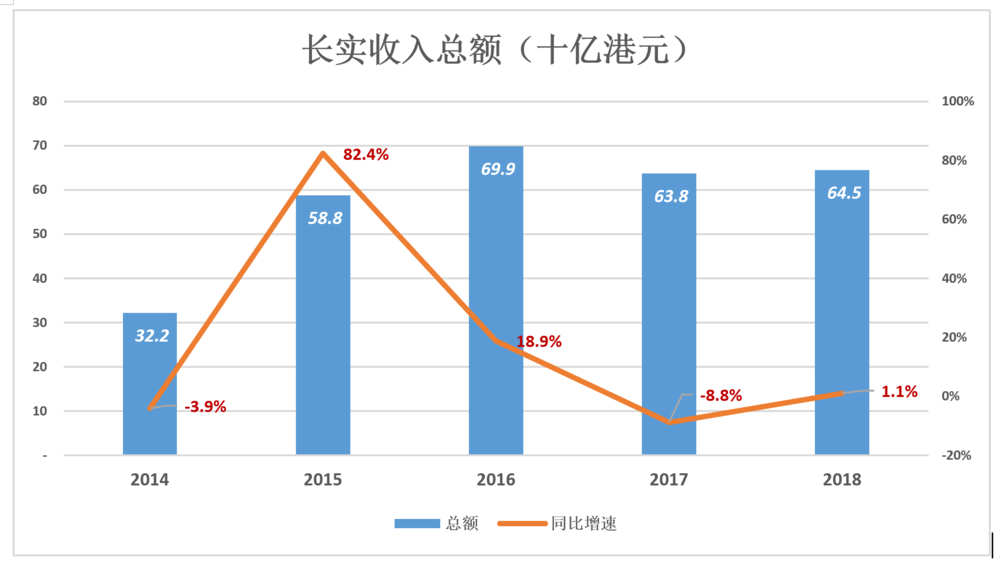

尽管名气很大,但长实在中国内地并非一线房地产开发商。2018年,长实总收入644.8亿港元,相当于万科的19.5%。

长和“盈科而后进,放乎四海”

零售是长和旗下第一大板块,2014年营收1570亿港元。2018年,零售收入增至1690亿港元,折合人民币1490亿,相当于苏宁的60.8%,但盈利能力远远超过苏宁。

电讯是第二大板块,2018年营收863亿港元,相当于中国移动的10.3%。

排在第三位和第四位的分别是基建、能源,2018年营收分别为647亿港元、543亿港元。

排在最后的是港口及相关服务,2018年收入352亿港元。

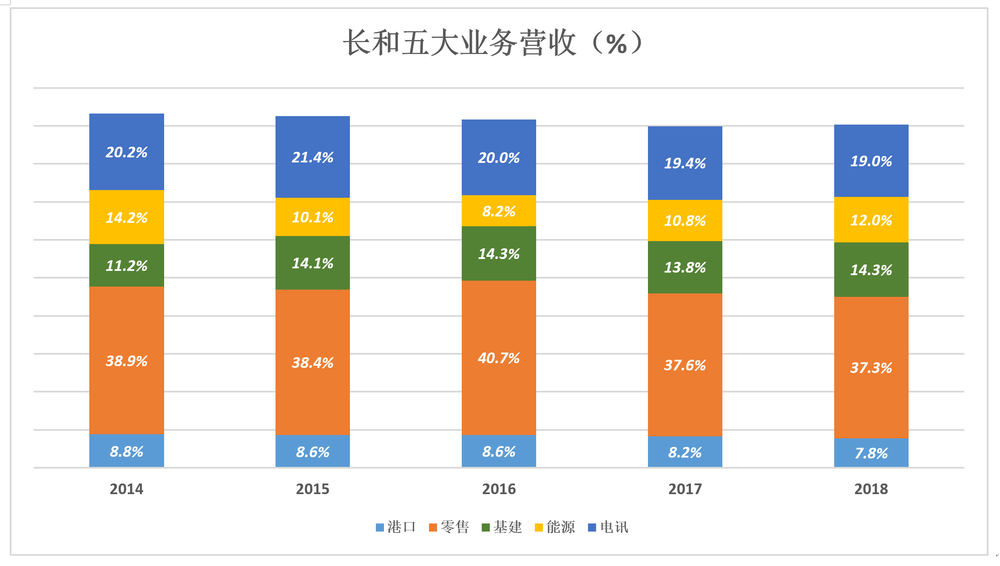

长和业务结构比较稳定,五大业务在营收中的占比变化缓慢。与2014年相比,占比上升的只有基建板块,2014年收入454亿港元、占比11.2%,2018年收入647亿、占比14.3%。能源业务收入占比下降2.2个百分点。

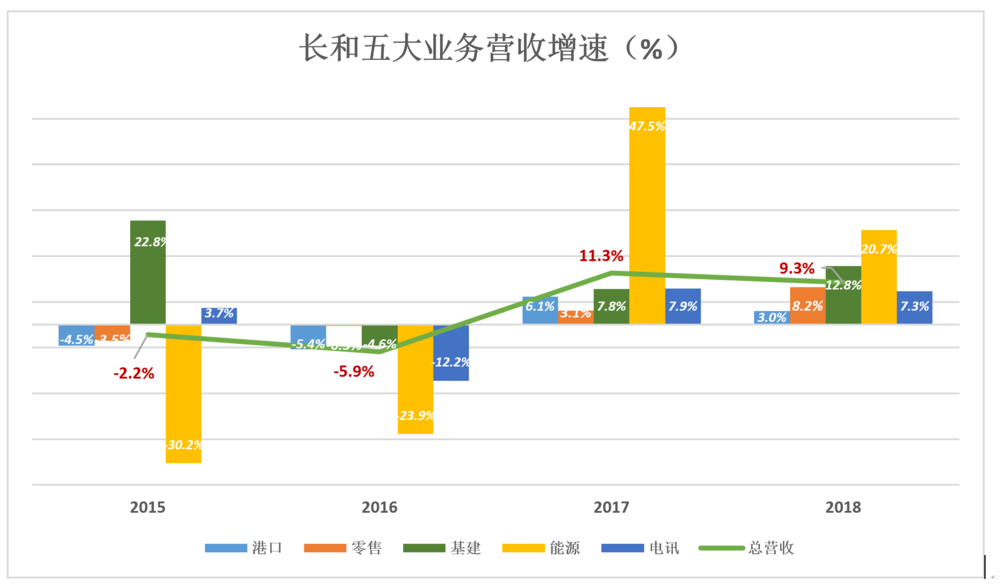

尽管旗下各项业务增速波动较大,特别是能源、基建两大业务,但长和整体营收增速的波幅相对较小,体现出各项业务之间的互补性。

长和有7位执行董事、13位非执行董事。截至2018年末,20位董事年龄总和达1465岁,平均年龄73.25岁。最年轻的李泽钜已经54岁,最年长的郭敦礼已经92岁。难怪业务如此稳健,用孟子的“盈科而后进,放乎四海”来形容非常贴切。

长实“着陆前滑翔”

与长和的鹏程万里不同,长实却是在“收油”、“降低高度”!

2016年,长实收入总额达到699亿港元峰值后开始回落;2017年跌到638亿港元,同比下降8.8%;2018年收入总额645亿港元,同比微增1.1%。

长实收入来自物业销售、物业租赁、酒店管理及飞机租赁。2018年,四大业务营收503.7亿港元,加上摊占合营企业的141亿港元,总收入达645亿港元。

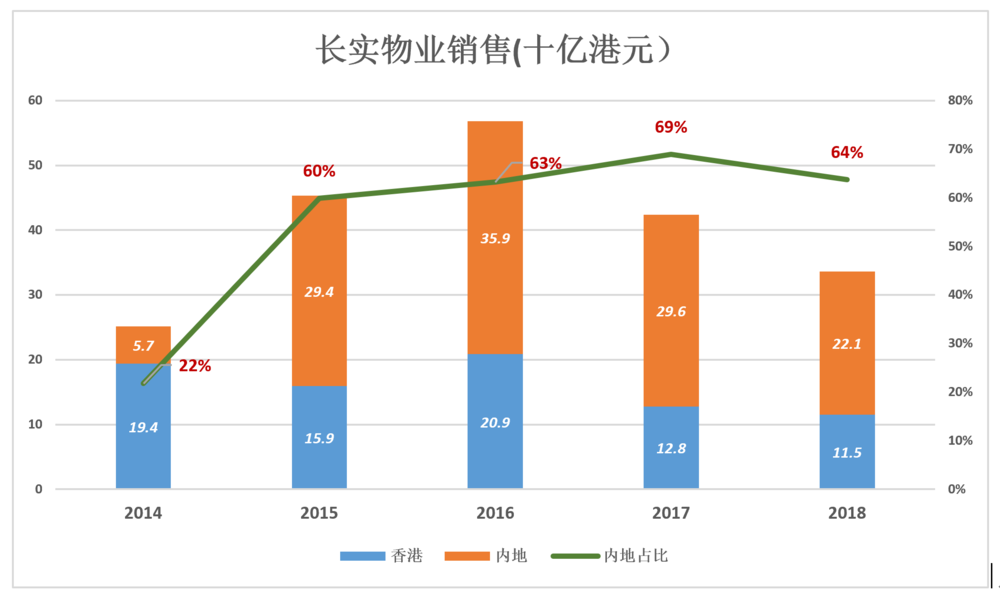

作为开发商,长实物的主营业务自然是物业销售。最近三年,长实物业销售收入显著下降,从2016年的568亿港元到2018年的348亿港元,两年累积下降38.8%。

长实物业销售收入中来自内地的份额在60%以上。2018年来自香港和内地的收入分别为115亿港元和221亿港元,另有11.28亿港元来自海外(主要是英国)。

值得注意的是,长实账面已签订销售合同但未确认为营收的金额高达631.2亿港元,其中香港、内地分别为524亿港元和78.6亿港元。

2018年财报披露,467.8亿港元已签合约收入将被确认为2019财年香港物销售收入。即便一平方英尺都没有卖出去,2019年香港物业销售收入仍将比2018年增长307%!

截至2018年末,长实在内地土地储备(包括按权益计算的合作项目)为892万平米,仅为同期恒大(3.03亿平米)、碧桂园(2.41亿平米)的零头。在香港的土地储备更是只有37.1万平米。

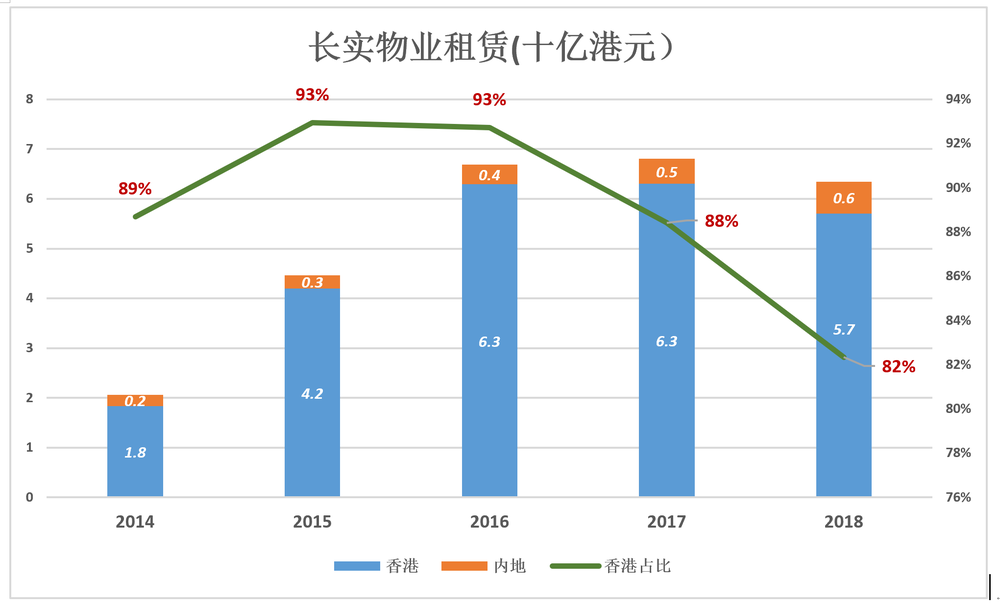

长实持有用于出租的写字楼、商场项目屈指可数。其中长江集团中心、华人行、和记大厦、和黄物流中心位于香港,80%以上的租金收入亦来自香港。中环中心已被作价402亿港元出售,于2018年5月完成交割。

截至2018年末,长实在香港持有用于出租的写字楼、商场总面积约56万平米,而在内地只不到20万平米(北京东方广场80万平米中的一小部分)。

2018年,长实物业租赁收入69.3亿港元,同比下降2.8%。随着中环中心被出售,租金收入将进一步下降。

除了中环中心,长实近年较大的出售和收购还有:

2016年出售上海世纪汇广场,定价折合港元230亿,获利约116亿港元;

2017年3月,171.6亿港元收购加拿大一家“热水炉及相关服务”企业;

2017年7月,与关联公司长江基建联合收购欧洲能源企业ista,总代价约合414亿港元;

2018年6月收购伦敦物业,斥资10亿英镑(106亿港元)收购一栋120万平方英尺的甲级写字楼;

2018年8月,签署协议,向关联公司支付96亿港元,换取欧洲、澳洲6个基建项目40%的收益权;

收购资金超过出售套现的部分主要通过发行票据募集的资金支付。

六成销售收入来自内地,八成租金来自香港,李嘉诚老本行的国际化不算成功。原因很简单:到欧美做开发商赚大钱,没戏!

国内一线房地产商多有“收油”迹象,但恒大、碧桂园是从爬升改为平流层巡航,长实却关闭油门、降低高度,状态类似着陆前的滑翔。

长和赚钱能力与阿里相当

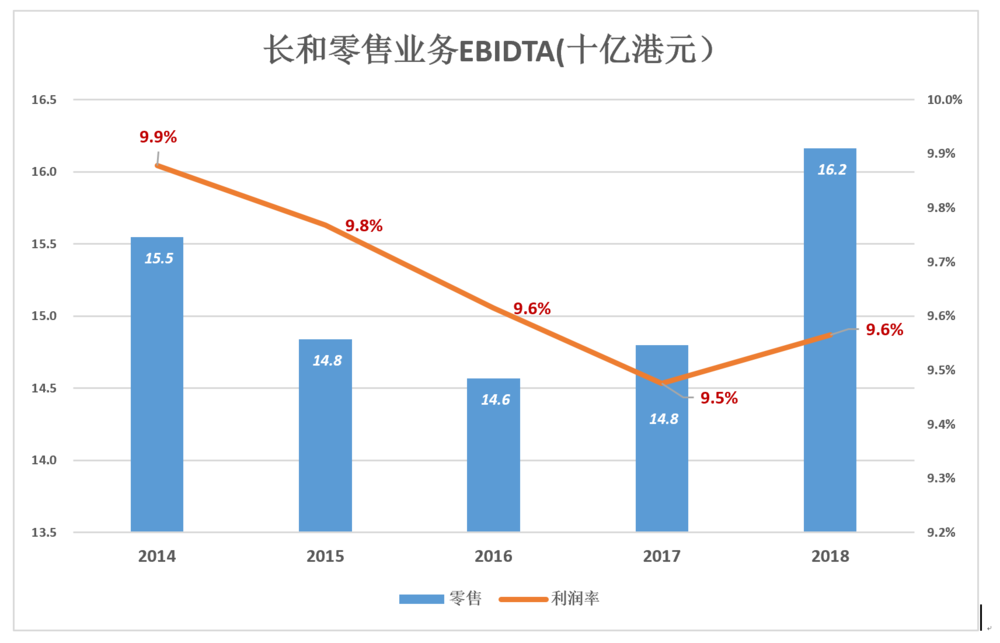

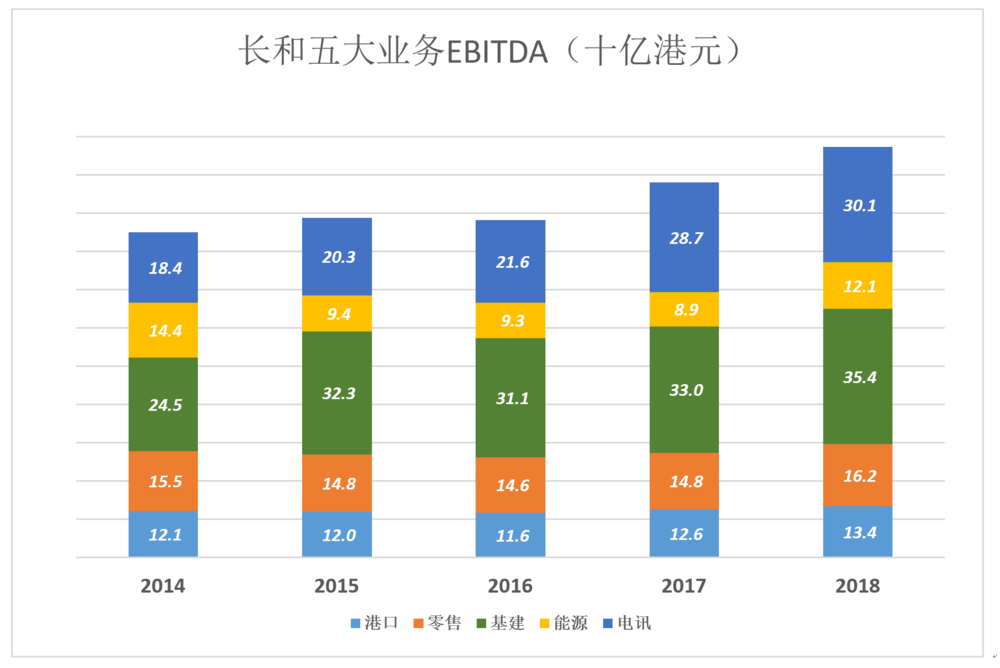

零售业务在长和营收中占比很大,但商品销售利润率不会太高,EBIDTA利润率在10%以内。2018年,零售业务EBIDTA达162亿港元,同比增长9.2%,利润率为9.6%。

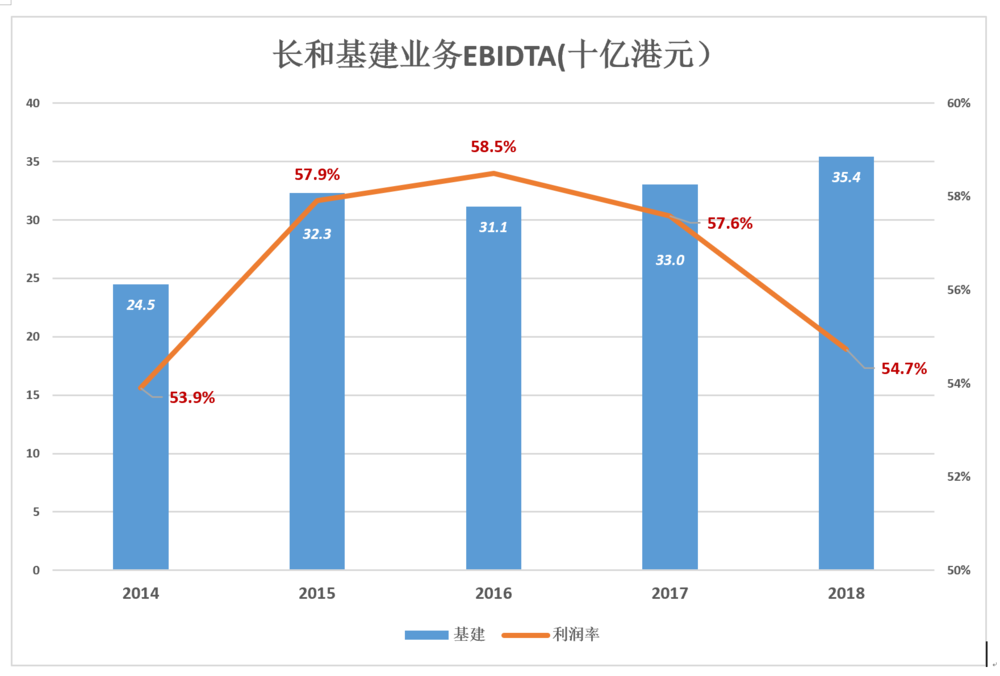

基建是长和旗下利润率最高的业务。2018年基建EBIDTA达354亿港元,利润率54.7%。

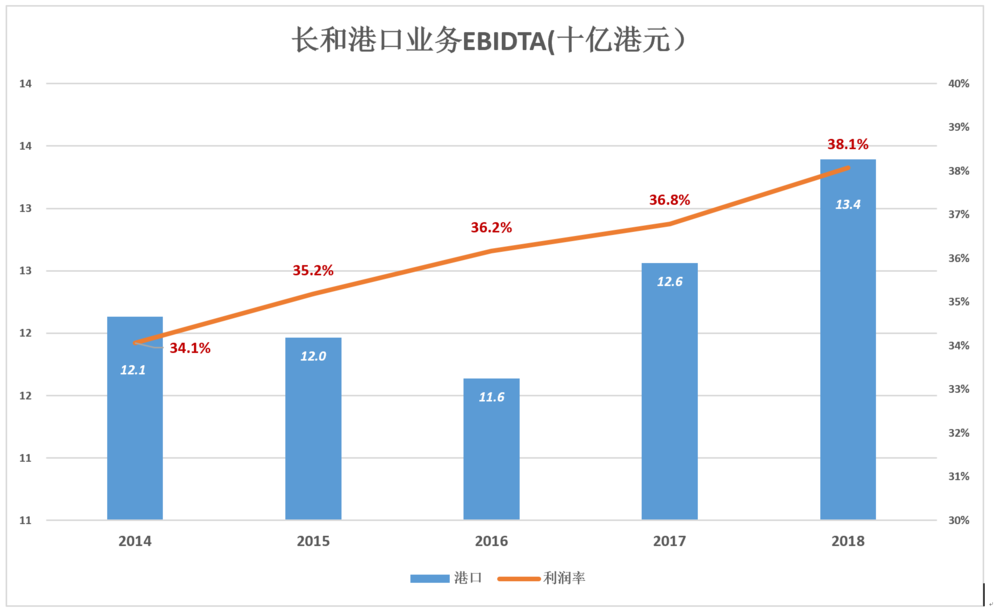

港口业务利润率稳中有升。2018年EBIDTA达134亿港元,同比增长6.6%,利润率38.1%。

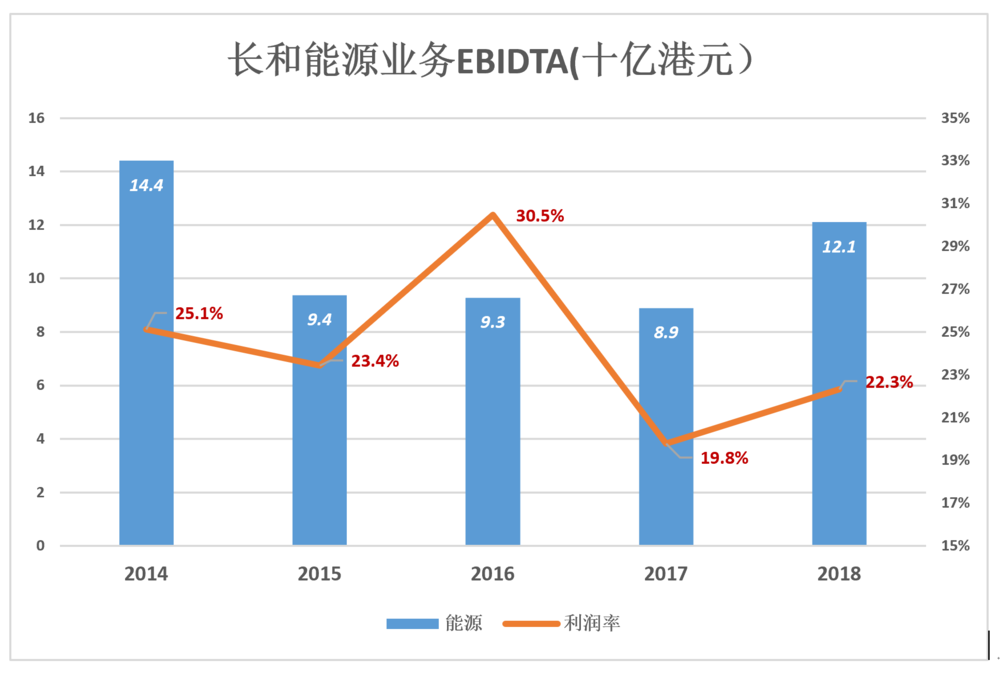

能源目前是唯一走下坡路的业务。2018年尽管EBITDA同比增长36%,达到121亿港元,但这是相对于2017年低谷的增长,较2014年的144亿港元有不小差距。

能源业务的利润率也不算稳定,因为国际能源价格是长和左右不了的,只好听天由命。

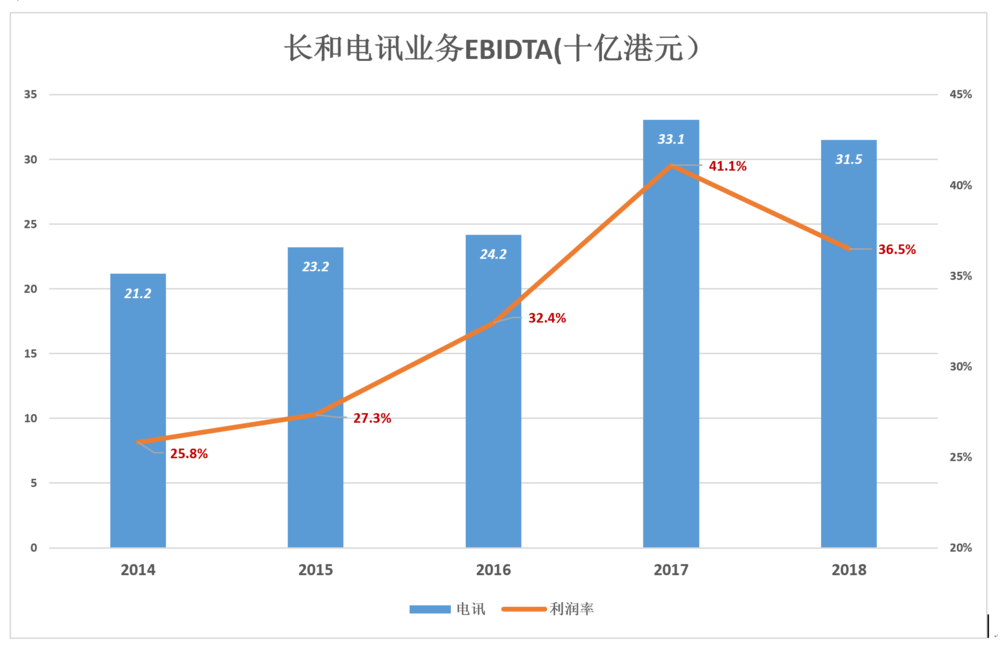

电讯业务包括欧洲3集团及和记电讯香港,2018年EBITDA达315亿港元,是长和旗下第二大赚钱业务。

尽管各项业务效益存在波动,长和总体盈利能力却呈稳步上升。多元化、全球化、抗周期,长和是成功的典范。

2018年,长和EBITDA达1050亿港元,约合1035亿人民币,与阿里相差无几!

香港、大陆摘瓜运往欧美

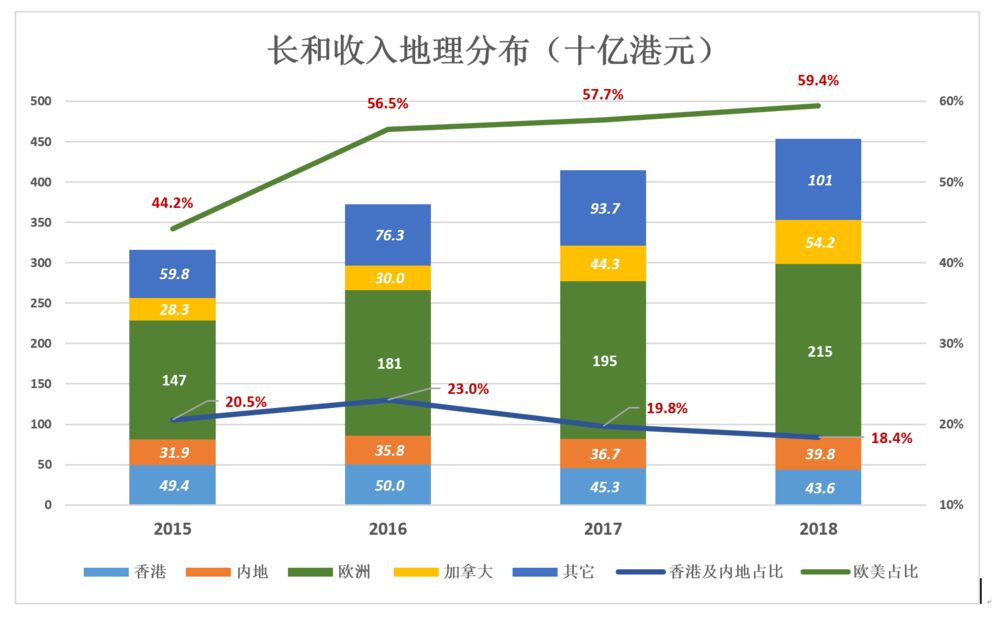

2015年“世纪大重组”时,李嘉诚旗下资产“脱亚入欧”已基本完成。是以重组后收入的地理分布情况趋于稳定,但欧美份额增长、香港及内地份额进一步下降的走势依然在持续。

2015年,长和营收中尚有20.5%来自香港及中国内地,而来自欧美的收入占比是44.2%。到2018年,营收中10%来自香港,9%来自中国内地,合计占营收的18.4%,来自欧美地区的收入占营收的59.4%。

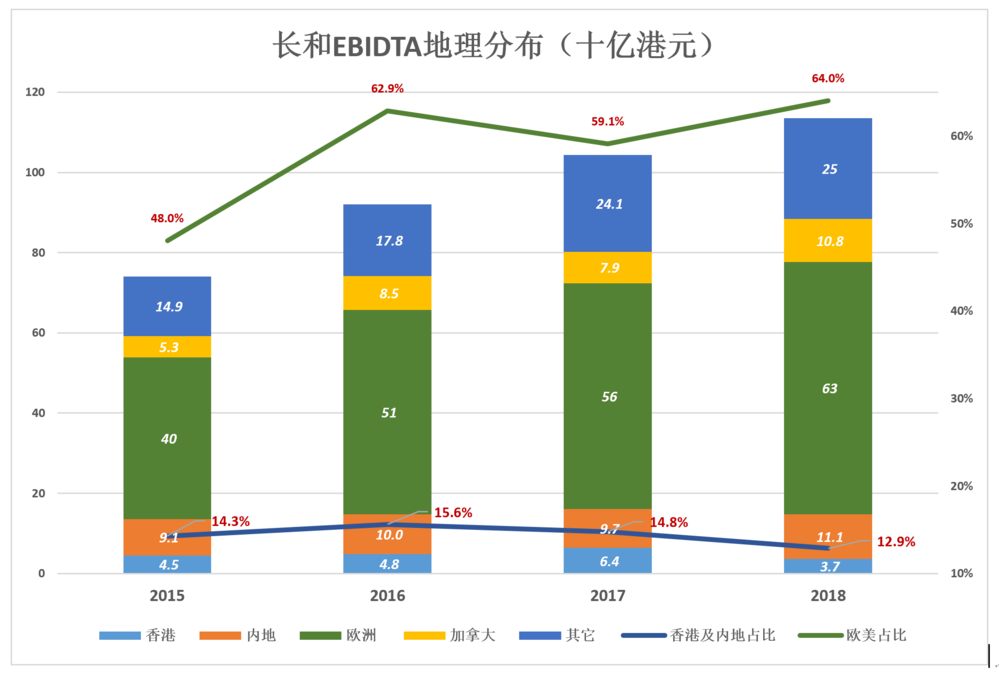

EBIDTA的地理分布比营收更“脱亚”,2018年只有3%来自香港,10%来自中国内地,合计12.9%,而来自欧美的利润占比达64.9%。

到欧美大肆收购的资金来自哪里,不言而喻。

普通市民的身家、生计都在香港。而长和即便在香港一分钱不赚,千亿利润也只损失3%。

一摘香港、二摘中国内地,对“超人”来说是“抱蔓归”的时候了。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

3月20日-25日,李嘉诚家族合计增持长实1660.15万股,涉资约6亿港元。增持之后,李嘉诚、李泽钜多头头寸持股均增加至34.38%。

李嘉诚将于 5 月 10 日举行股东周年大会结束后,退任公司主席、执行董事及薪酬委员会成员之职务。董事会建议并推选李泽钜作为接班人。

3月17日,屈臣氏集团董事总经理黎启明通过邮件向中国区全体员工正式宣布,屈臣氏及百佳中国行政总裁罗敬仁请辞并进入离职交接。

领展内地项目客流量4月起逐渐见到回升趋势,并在5月回复到去年同期60%水平;公司手握162亿港元备用流动现金,“看到不少进行收并购机会”。

6月1日,旭辉以底价38.05亿摘广州南沙横沥1宗地,折合楼面价1.26万元/㎡,地块出让面积5.36万㎡,最大计容建面32.38万㎡,为商住混合用地。

6月1日,益田旅游商业在官微宣布,公司与佛山南舜怡海港签署战略合作,首进佛山,合作项目“佛山益田假日天地”将打造成12.5万㎡城市客厅。

赢商网账号登录

赢商网账号登录

未登录

未登录