“守江山”七年,潘石屹的“包租公”生意却没有想象中那么顺遂,SOHO中国的盘子也越做越小。

8月30日,SOHO中国(00410.HK)发布2019年中期业绩,期内营业额约8.89亿元,同比增长11.8%。毛利率约为80%,2018年同期约为76%。公司权益股东应占净利润约5.65亿元,同比减少48.36%。每股基本盈利为0.109元,不派息。

七年兜兜转转,曾表示“不卖资产”、“不拿地开发”的潘石屹,甚至在今年的推介会上,传达出或重回房地产老本行的信号。

净利润大幅缩水

自2012年,SOHO中国提出从“销售”向“自持”物业转型,其主要收入来源也从卖楼转为收租,逐渐剥离房地产业务的同时,营收逐年下降。

查阅SOHO中国历年财报发现,自2012年公司进行业务转型以来,营收几乎逐年下降,2013年至2018,SOHO中国的营收分别为142.6亿元、60.98亿元、9.95亿元、15.77亿元和19.63亿元、17.21亿元。

近几年,SOHO中国的营收一直徘徊在20亿元。2019年上半年,SOHO中国营业额约8.89亿元,同比增长11.8%。

虽然SOHO中国上半年营收有所增长,却逃不出净利持续下跌的魔咒。半年报显示,公司权益股东应占净利润约5.65亿元,同比减少48.36%。其把净利大幅缩水的原因归咎于,2018年4月16日,出售持有的凌空SOHO项目,进而获得淨利9.87亿元,而今年上半年却无此类交易发生。

半年业绩发布后,SOHO中国股价也出现下跌。2007年10月8日,SOHO中国正式登陆港交所,发行价为10.10港元/股。但之后,公司股价开启连续下跌模式。截至2019年8月30日收盘,其股价报收2.30港元/股,较发行价跌去77.23%,公司最新市值为119.59亿港元。

北京“三大金刚”出租率下跌

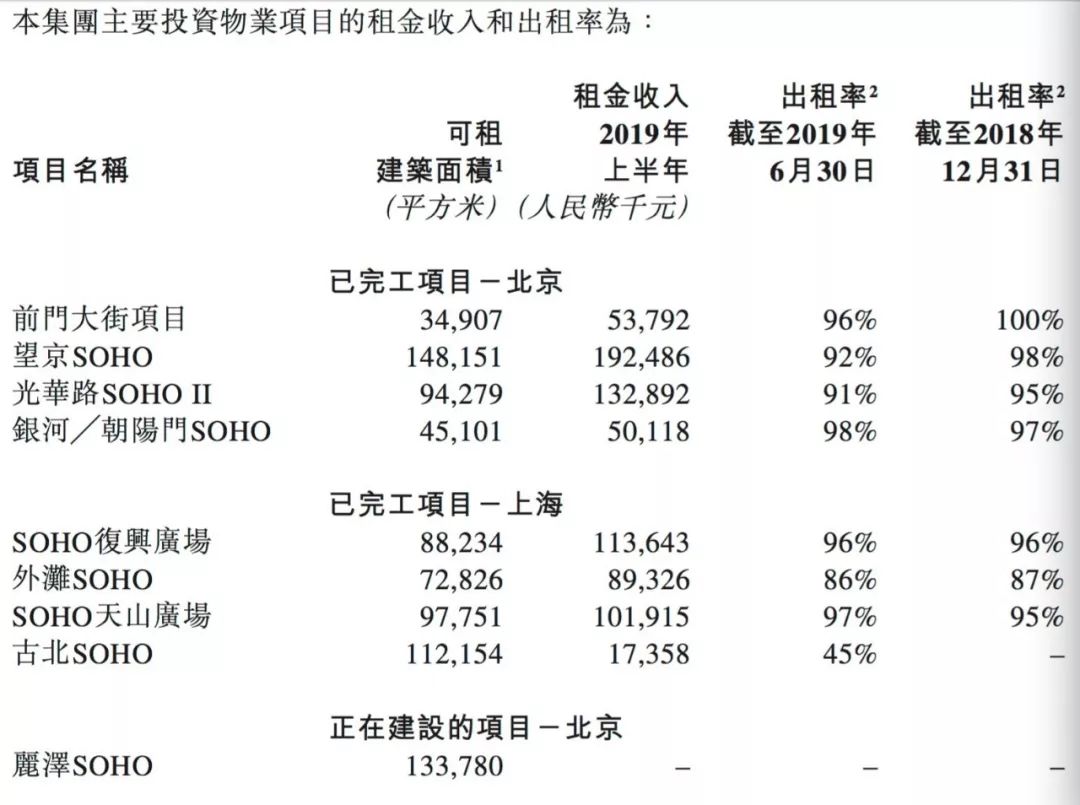

SOHO 中国有“八大金刚”,支撑其业绩。指的是北京的望京SOHO、光华路SOHO Ⅱ、前门大街、丽泽SOHO,以及上海的外滩SOHO、SOHO复兴广场、古北SOHO、SOHO天山广场。

它们也是潘石屹眼中的“非卖品”,他本人曾在今年推介会上信誓旦旦说道,“我可以非常肯定的说,这八个项目,散售的计划不可能有,散售太复杂””

截至目前,SOHO中国“八大金刚”中,出租率最低的为外滩SOHO,出租率86%。此外,北京区域的3个写字楼出租率相比去年都有所下降,降幅约在4%左右,唯有银河SOHO微微上涨。上海区域中,于今年2月开业的古北SOHO为新进入统计的项目,出租率为45%。在建项目中,丽泽SOHO预计9月竣工并实现开业,可租建筑面积为13.38万平方米。

在租金收入方面,位列前三的三栋资产为望京SOHO、光华路SOHO和SOHO复兴广场,分别为1.91亿元、1.33亿元和1.14亿元。

此外,SOHO中国在半年报中依旧没有公布其力推的共享办公项目——SOHO 3Q的具体运营数据。对于SOHO 3Q何时上市,目前也没有具体的时间表。

今年6月底,SOHO中国在物业销售推介会,宣布出售物业计划,涉及北京、上海13处物业,预估总价值78亿元,且此次出售的项目都已经处在城市核心地段。

需要提及的是,SOHO中国从2014年以来就开始“卖卖卖”,据不完全统计,2014年至2018年3月SOHO中国已出售或将要出售的额自持物业累计达8个项目,涉及金额或超350亿元,加上此次78亿元,其已回笼资金近430亿元。

卖项目降负债

与传统开发商的高周转、高杠杆和高负债的“三高模式”不同,SOHO中国近些年一直坚持较为保守的财务策略,潘石屹亦多次在公开场合表示,公司负债率较低。

财报显示,2014年至2018年,SOHO中国资产负债率平均值保持48%左右。2019年上半年,净负债率约为44%,平均借贷成本约4.8%,境外负债占全部负债约3.5%。

报告期内,SOHO中国的总借贷共计约177.6亿元。借贷中约20.53亿元将于一年内到期,约8.27亿元将于一年以上二年以内到期,约31.89亿元元将于二年以上五年以内到期,约116.9亿元将于五年以上到期。

实际上,转型本身往往会带来资金流的变化。对于一些物业来说,抛售后进行资金回笼,本身也是一种很好的经营模式。2019年上半年,SOHO中国现金及现金等价物为11.54亿元,同比增加近六成。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

7月7日,SOHO中国就CFO倪葵阳被调查一事发布公告回应。公司知悉首席财务官倪葵阳因涉嫌公司股票内幕交易,正在接受调查。

倪葵阳因涉嫌公司股票内幕交易被调查,难免让人联想起过去两年间SOHO中国股价多次暴涨与暴跌。

SOHO中国声明,首席财务官倪葵阳因涉嫌公司股票内幕交易正在接受警方调查。公司董事及其他高管均不知悉相关情况,亦没有被调查。

3月10日,SOHO中国董事长潘石屹宣布将以七折价格销售3.2万平米京沪两地部分物业,此次销售房源的收入将全部用于降负债,不会用做股票分红。

SOHO中国下属企业北京建华置地涉嫌偷逃税款,已被立案检查。就在不久前,外资买家黑石对SOHO中国的世纪收购案被紧急叫停。

业内人士表示,直接地看,SOHO中国当下难以出售,不论是整体还是零售,继续自持似乎是潘石屹当下唯一的选择,但写字楼的生意也不好做。

随着免税业务运营起步,以及通州文旅区商业配套综合体项目的落地推进,王府井的未来似乎更具想象空间。

赢商网账号登录

赢商网账号登录

未登录

未登录