买买买,“茂业系”步履不停。这波节奏背后,藏着一颗“整合”的心。

今年中报季,茂业商业“增利未增收”。营收62.2亿元,同比微跌3.34%;归属于上市公司股东扣非后净利润约6.25 亿元,同比大增20.11%。

相反,同为“茂业系”上市平台,茂业国际则“增收不增利”。营收同比涨了2.3%,净利润按年却下滑17.1%。

些许失意的茂业国际,计划着未来转型继续,百货商场泛购物中心化仍是重点。而尝到甜头的茂业商业,将进一步梳理旗下门店,持续盈利是基本要求。

“地产+商业”模式框架内,“买买买”是茂业系做大规模的“捷径”之一,同步达到的效果是外部、内部资产重新排列组合。虽说过程起起伏伏,有功也有过。

回看过去27年茂业的发展轨迹,其带来的思考,同样有正亦有反。

地产起家,百货成名

黄茂如,“茂业系”掌门人,在黄氏家族中排行老五,大哥黄世再是大中华国际集团董事局主席。

此外,家中兄弟其他几个兄弟也都是地产大佬,包括深中润集团(国都集团)董事长黄茂展、信和地产掌门人黄振华、集建投资董事长黄茂雄。

1992年,黄茂如在深圳关外布吉开发的“茂业城”,这是他的第一个地产项目,并赚下了人生第一桶金,“茂业”也成为旗下集团的名字。

茂业集团,成立于1995年,先后开发了都市花园、中兆花园、世纪豪庭、香蜜湖豪庭等地产项目。同年,在参与深圳两大商业中心“老东门”和“华强北”的改造和经营中,茂业集团跨入百货行当。

1996年,深圳茂业商厦成立,标志着黄茂如正式进军零售业。1997年3月29日,第一家茂业百货——深圳东门茂业,高调入市。

当时,深圳GDP刚破千亿,而官方统计的人口还不到400万。经济、人口增长蓄势待发,整个零售商业正处初创期。

以繁华东门商圈为起点,典型潮汕商人气质加持,黄茂如的百货生意干得风生水起,“百货奇才”皇冠加冕。他在国内首创“买一百送一百”促销模式,创造了66小时不打烊的销售神话。

红红火火背后,是“商业+地产”模式的护航。茂业开发商业地产项目,采用“三三三”制,即1/3出售以回笼资金、1/3出租、1/3是自主经营,比如开设百货店。

对于此模式,日信证券给出的评价:“茂业+地产”模式形成良性互补,在城市黄金地段自建物业开设茂业百货店,引入知名商家打造购物商圈,进而提升可售物业的价值。

研究同时认为,百货业“类金融”业务特性,有效缓解了“茂业系”商业地产高速扩张所带来的资金压力。

在这个良性轨道中,黄茂如财富迅速积累。2004年,39岁的他首次登上胡润富豪榜,30亿资产,排名第19位。

这年,黄茂如是这个榜单前20名中唯一一位来自深圳的商人。不惑之年前夕,黄茂成了深圳最富有的人。变化,正悄悄发生着。

异地扩张,香港上市

2004年12月11日,中国零售业全面对外开放,外资企业可在中国内陆设立零售机构,我国内资企业也可扩张进入外国市场。同时,国家不断出台了保障企业并购顺利进行的法律法规。

零售业爆发并购潮,外延式发展模式是该时期的典型特征。百货公司外延式发展主要是两种方式:一是自建;二是并购。前者势必加剧重复建设,且成本大于并购现有商场;并购优势明显:

制图:商业地产头条

而随着城市中的黄金地块渐显稀缺,且价格暴涨,茂业的“商业+地产”模式遇上了扩张瓶颈。并购,给了黄茂如新的机会。

2004年后,通过收购整合、买地自建等方式,茂业构建起了遍及二三线城市的零售商业网络。

茂业的并购路线,一直清晰。除深圳之外,“茂业系”并不在北上广等一线布局,而是采用差异化竞争策略,伸入更容易易获得地块的二三线城市。

对外并购第一战,茂业选中了成商集团,结果是完胜。茂业“瞄准”成商,有以下几大动因:

成商集团自有物业和土地资源均有优势;

成商集团上市早,项目大都位于城市黄金地段。由于按历史成本记账,这些土地和房产的账面价值较低,可随着当地经济发展和城市化进程不断推进,市场价值逐年攀升。

成商集团大股东持股比例较低,股权分散;

收购时,成商集团正在股市谷底中挣扎;

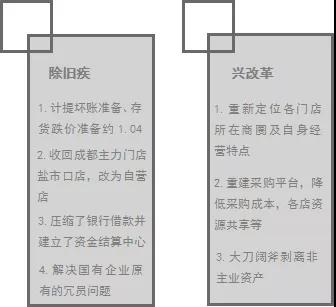

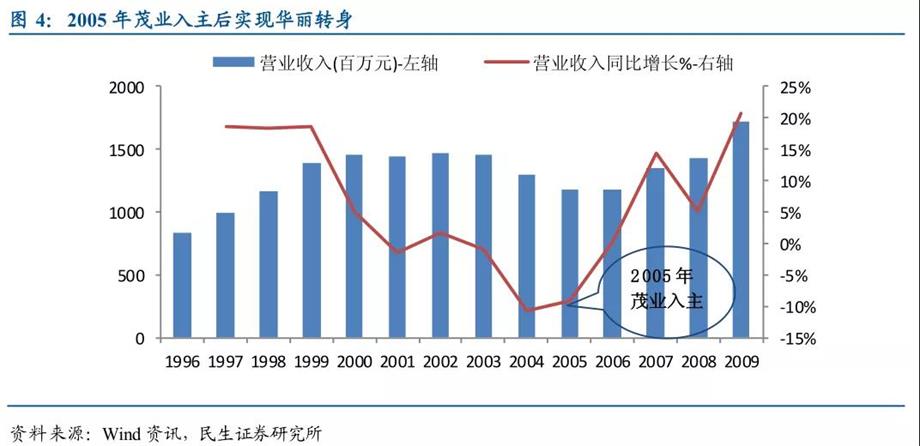

最终,2005年6月,茂业以4.14 亿元获得成商集团 66.77%的股权成为成商集团的第一大股东。入主成商后,茂业速度进行了内部整合,实现业绩大变身。

资料来源:公司年报、民生证券研究所制图:商业地产头条

图片来源:民生证券研究所

收购成商,一战成名。从此,茂业在并购路上一骑绝尘,黄茂如亦变身资本运作高手。

资料来源:企业年报及公开资料整理 制图:商业地产头条

内部整合外,2008年整合百货业务,建立了茂业国际,赴港上市后,黄茂如在17天举牌了3家外部商业类公司,包括渤海物流、商业城和深国商,一举揽下“并购狂人”称号。

截至2012年,通过一系列资本市场运作,茂业坐拥四个上市平台:茂业国际,以及控股的商业城、渤海物流(后改名茂业通信)、成商集团(2016年改名为“茂业商业”)。

这个阶段,靠着“茂业百货+人民商场”双品牌战略,茂业一跃成为营收超百亿的百货龙头公司。

茂业国际旗下的“茂业百货”:门店面积一般20000-50000平,主推精品、时尚、流行的中高端商品,并提供相对应的高品质服务,倾力打造都会新时尚,满足各类白领、金领阶层的需求。

茂业商业旗下“人民商场”:门店面积一般8000-20000平,定位社区型百货,主要开在核心商圈及社区居民集中地,满足社区居民日常生活消费。

谋求转型,引发争议

2012年以来,经济下行和电商冲击双重压力下,百货业举步维艰,面临转型。呈现以下特征:并购加快,外资零售商遭遇滑铁卢;百货购物中心化;线上线下加速融合。

茂业的外延式扩张,带来的规模效应及业绩贡献力,日渐式微。2013年投资者交流上,茂业商业董秘叶静称,面对行业下行冲击,公司确定了外延式发展和内生式增长的发展战略。

理由有二:

此后,茂业开启新一轮并购重组,争议也从这里开始。

资料来源:企业年报及公开资料整理制图:商业地产头条

高溢价:茂业商业多次高溢价收购向外扩张,其中还包括收购实控人黄茂如旗下的不少商场资产。

2015年,成商集团公布定增预案,拟向大股东深圳茂业商厦有限公司(下称“茂业商厦”)及其一致行动人发行股份购买众多商业资产,预估总价约85.6亿元。

购买的标的,普遍溢价率较高,和平茂业、华强北茂业、深南茂业、东方时代茂业、珠海茂业增值率分别为664%、1168%、577%、1206%和709%。

收购标的业绩不达标:2016年并购的人东百货和光华百货,以及内蒙古百货公司维多利集团,业绩严重不达标,引发媒体质疑。

关联交易:此阶段进行多项并购涉及关联交易,引发外界质疑,遭监管问询,公司股价陷入低迷。

而对于现阶段茂业的业绩表现,有媒体评价“近年收入和利润全靠合表维持”。虽有些调侃之意,亦侧面说明“商业+地产”扩张模式似乎走不通了。

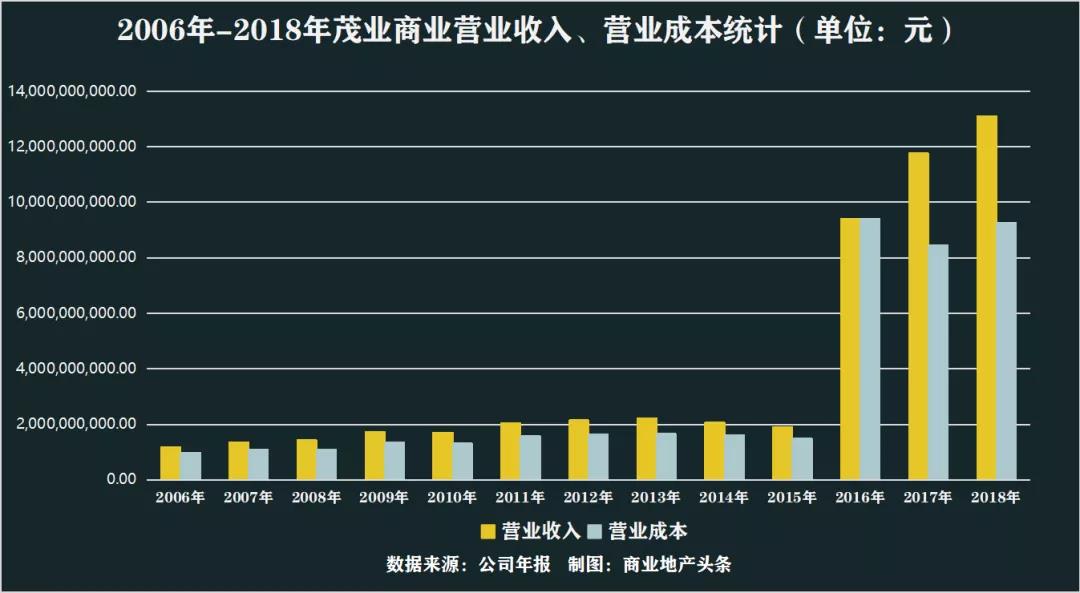

从图中可以看出,排除2016合表因素外,2006-2018年,茂业商业营业收入增长整体放缓。

诚然,零售业的最大的优势是规模,但规模不等于核心竞争力。研究认为,外延式规模扩张并不必然提升企业竞争力。连锁企业的规模经济是与其经营管理能力相匹配的。

进入扩张后期,企业店铺数增多,控制损耗的管理成本骤增,委托代理、供应链协调和学习成本增加,规模的负效应逐渐显现,并随规模扩大而不断累积,企业赢利能力下降。

至此,说明规模扩张战略已失效,规模不经济已凸现。上图中可看出,自2007年以来,茂业商业的加权平均净资产收益亦整体下跌。

另一方面,由于并购标的预期收益不达标,造成上市公司商誉减值计提准备和未履行业绩承诺等情况不时发生,外延式并购伴随着高风险,这恰是茂业当下面临的现实。

资金压力,负债率上升。外延式发下,主要以举债方式进行现金收购。

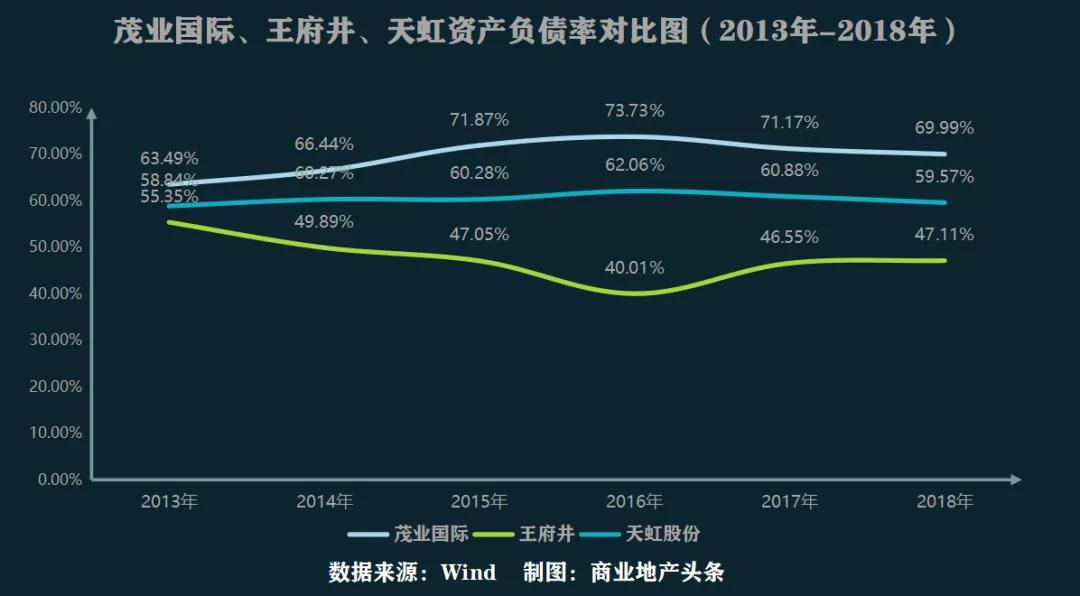

2018年年报显示,茂业国际总负债356.7亿元,总资产509.7亿元币,资产负债率67.3%(此为约数,图中为准确数值),高过王府井、天虹等一众同行。

股权质押风险。为并购扩张,茂业商业控股股东茂业商多次办理股权质押业务。

据茂业商业2018年年报,期末,茂业商厦持股数量1,406,857,724股,持股比例为81.23%。其中处于质押状态的有1,279,830,000股,占总持股数的90.97%。

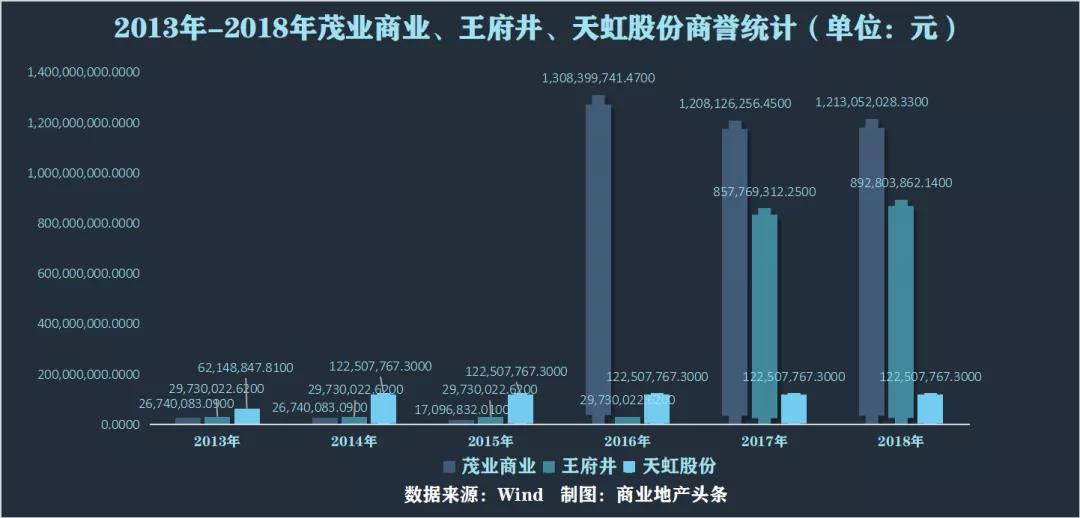

巨额商誉,存在减值风险。2016年后,茂业商业的商誉大幅上升,已达到天虹的10倍左右水平。

舟行至此,茂业的模式困境愈发明显,“买买买”的脚步终是慢了下来。舆论漩涡中,它的下一步出路在哪?

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

2020年茂业天地将引进近10个国际奢侈/一线热门化妆/香水品牌进场,包括Burberry beauty、欧珑、Gucci beauty、修丽可等多个独家和华南首店

茂业深圳四家门店暂停营业,天虹暂停33家门店百货业务,太阳暂停线下实体店铺营业。深圳各大商业零售企业全员加码“线上卖货”。

成功重组成商集团以来,兼具“资本大佬”与“零售大王”称号的黄茂如及其“茂业系”对成都这个市场依然在看好。

虽然重组动作不断,但越重组越亏损。目前已经资不抵债,预计2016年仍将经营性亏损,因此保壳已经成为当前迫在眉梢的任务。

赢商网账号登录

赢商网账号登录

未登录

未登录