华侨城再次出售了资产。

9月中旬,上海联合产权交易所披露,华侨城拟转让间接子公司云南滇中文投51%股权。

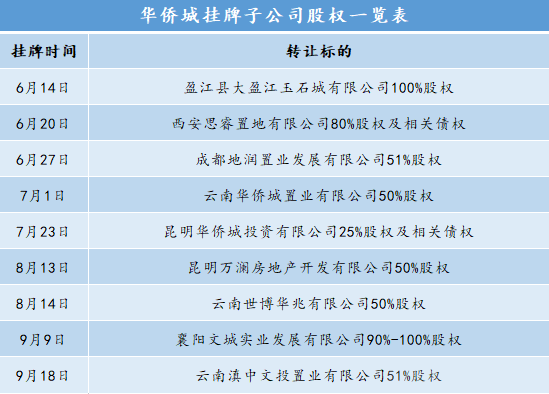

据观点指数统计,这已经是下半年以来华侨城在产权交易所挂牌的第9家子公司股权。

其实,早在2018年,华侨城就已转让了18家子公司股权和1个资产包,是上年的两倍多。如此大规模、多次数地出让资产,再结合华侨城文旅重资产标签以及连续几年经营现金流压力,让人不禁联想到这家公司的资金方面是否承压?

但在土地市场和文旅项目签约方面华侨城却依然活跃。6月份至今,华侨城已接连在广州、东莞、佛山等拿地,金额超过228.7亿元。此外,华侨城还签约了巢湖温泉度假项目和云南万溪生态花园项目等。

一手清仓,一手买入,这里面华侨城遵循的逻辑是什么?

频换仓位

华侨城子公司云南旅游近期发的两则公告引起了市场的注意。

9月16日,云南旅游公告称,计划将旗下的昆明世博花园酒店打包为底层资产,准备设立一个资产专项计划,意图盘活现金流。不过也许是觉得ABS进程过于漫长,次日,云南旅游直接在上海产权交易所挂牌昆明世博花园酒店100%股权。

这番变幻的动作体现了华侨城对资产快速变现、加快回笼现金的决心。

数据来源:华侨城报告、观点指数整理

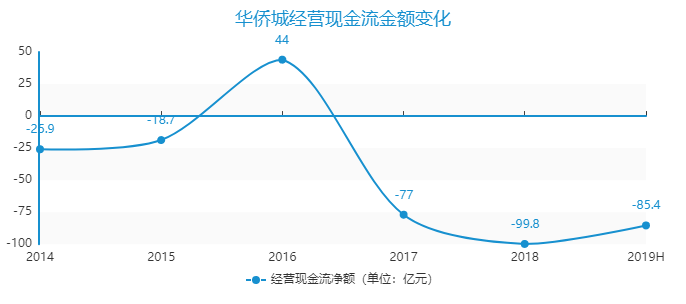

华侨城现金流一直是比较令人关心的问题。年报披露,华侨城经营现金流金额已经连续两年取得负值,今年前半年华侨城经营现金流净额为-85.4亿元。

来源:观点指数整理

为了改善经营活动现金流,华侨城采取行动加强现金回款,其中就包括了出售子公司股权。从2019年6月至今,华侨城在产权交易所挂牌了9家子公司股权,其中大部分是云南的房地产开发公司。

云南对华侨城具有重要战略布局意义,是华侨城发展文旅的第二总部和主战场。去年7月“云南大会战”中,华侨城宣布累计在云南达成合作项目30多个,投资总额近2000亿元。但云南相对其他省份发展较慢,省内大部分三四线城市房屋售价较低,房地产收入难以有效覆盖周边文旅项目投资开支,资金压力下华侨城开始甩卖资产“回血”。

资料显示,截至今年6月,华侨城云南子公司世博华兆净亏损92.66万元,昆明万澜净亏损528.19万元。毫无意外,这两家公司都位于华侨城股权出让的名单之中。

华侨城方面表示,2019年全力以赴抓回款,对于部分总盘货值大、政府调控、市场遇冷的产品,通过“整售+散售”结合、“以量换价”、“以时间换空间”等多样化手段加快项目去化。频繁出售资产正是华侨城坚持“现金为王”理念下的结果。

为缓解现金压力,在出售资产的同时,按理说还会压缩项目投资开支,但华侨城表现地稍有不同。

来源:观点指数整理

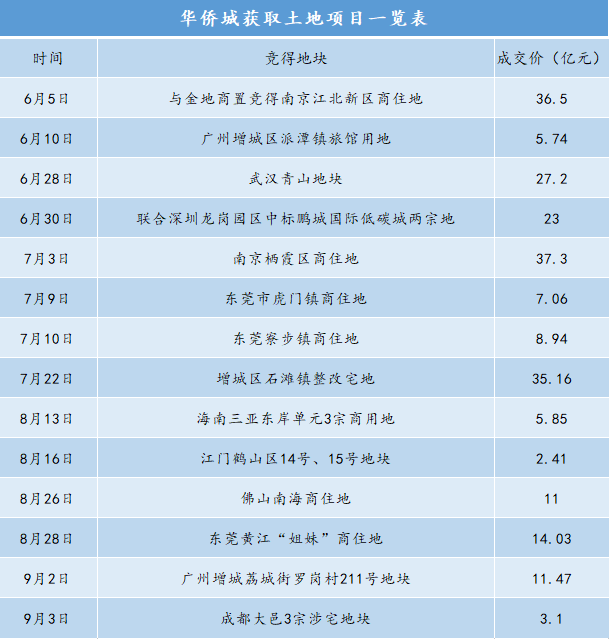

据观点指数不完全统计,从2019年6月至今,华侨城在土地市场上获取了21宗地块,总投资金额超过228亿元,地块规划涉及文旅以及住宅等,主要位于广州、东莞、武汉等一二线城市。此外,期内华侨城签约了巢湖温泉度假项目、云南万溪生态花园项目等文旅项目。

今年前半年,华侨城还落地18个项目,权益口径总投资金额181.40亿元,已然超过同期营业收入,投资力度之大由此可见。

左手倒卖云南等地的房地产项目股权,右手购进一二线文旅住宅项目,华侨城表现得像是新局势下的一种换仓行为。

寻找前路

2015年,是华侨城判断局势变化的一个重要时点。这一年是华侨城成立第30周年,在公司董事会和经营班子调整后,公司战略也由“旅游+地产”发展为“旅游+互联网+金融”和“文化+旅游+城镇化”。

具体来讲,华侨城给未来制定的战略方向除了旅游+地产之外,还加入具有推广运营的互联网要素、股权投资和市场融资的金融平台、整合文化旅游资源新型小镇化的宏图展望,突出多手齐抓、相辅相成的想法。

数据来源:华侨城报告、观点指数整理

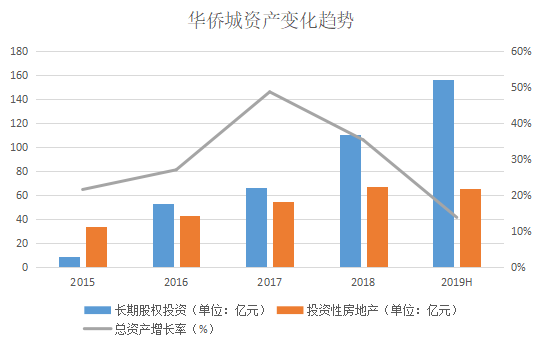

在新战略的推动下,华侨城总资产由2015年的1152.7亿元扩增至2019年中期的3346亿元,资产总额增长了近2倍。此外,长期股权投资以及投资性房地产也分别由2015年的8.4亿元和33.5亿元增长至2019年中期的156.5亿元和65.3亿元。

规模快速增长需要庞大现金流的支撑,但问题是钱从哪里来?

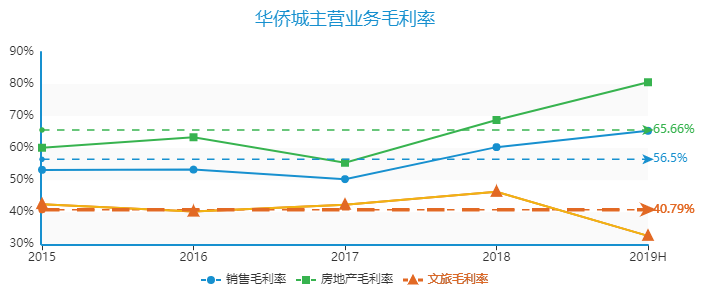

华侨城有两大主营业务,分别是文旅和房地产,2019年中期主营业务整体毛利率65.4%,其中房地产业务毛利率高达80.57%,文旅业务毛利率32.61%。

数据来源:华侨城报告、观点指数整理

凭借自身品牌优势和文化旅游开发实力,华侨城能够通过合作拍地、项目并购、协议置换等多种途径,以较低的价格获取土地资源。这是华侨城房地产业务高毛利率的最主要原因。

若华侨城能够维持较高毛利率,并不断扩大规模,尽管前期文旅项目投资巨大,但后期依靠土地项目低买高卖和文旅项目成熟之后的稳定收入,几年时间华侨城就能实现正的经营现金流,支撑起规模快速扩张。

但需要注意的一点是,华侨城文旅业务中包含了部分房地产项目。华侨城业务收入计算方法是:通过招拍挂时拿的文旅综合地块项目(含有文旅用地,又包含住宅和商业地块,即捆绑地块)的房地产收入纳入文旅业务收入;之后在文旅综合项目周围拿的纯住宅地块或商业地块,产生的收入则纳入房地产业务收入。

按照业务收入计算方法,华侨城或许只有房地产项目部分具有高销售毛利率,而文旅项目的真实毛利率会低于报表所披露数据。

按华侨城报告披露数据,2015年至2019年中期,华侨城房地产业务平均毛利率为65.66%,文旅项目平均毛利率为40.79%。2019年中期,华侨城房地产业务毛利率为80.57%,文旅项目毛利率为32.61%,若去除掉去除掉文旅业务里的商业、住宅部分的收入,文旅项目真实毛利率水平将会远低于32.61%。

数据来源:华侨城报告、观点指数整理

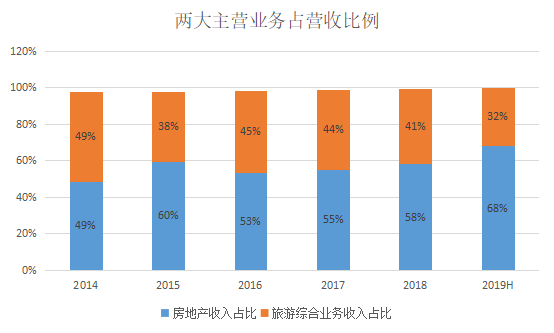

华侨城经营模式是“旅游+地产”,靠着旅游综合项目周边房地产开发收入,为新项目前期的资金运转提供资金支撑。凭借今年前半年占营收68%的房地产业务收入,华侨城现金回款增加,经营现金流有所回升。

但令市场不解的是,近段时间华侨城多次在市场收购文旅用地用地,很明显,这并不利于华侨城未来现金流的改善。

回望近几年发展过程中华侨城步调,2015年制定发展战略之后,文旅、地产、金融、互联网多点开花,资产规模急速扩张,但由于文旅项目慢周转特性,华侨城现金流稍显短缺,净负债率也由2014年的47%攀升至2019年中期106%。

在外部市场上,随着方特、长隆等独具特色的主题公园、IP的强势推出,以及融创文旅、恒大童世界等新玩家不断入局,华侨城文旅地位受到冲击。

华侨城,作为一家央企,文旅是其不能撕下的标签,扩大资产规模,打造文旅产品核心竞争力是必须要做的事情。在外部竞争加剧且自身资金面临压力的新局势下,变卖“不景气”资产,注资文旅或许是华侨城寻找破局的一条道路。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

年内华侨城旅游综合业务收入314亿元,同比增长15%;旗下文旅项目共计接待游客9365万人次,同比提升51%。

中国经济正处在转型升级的关键时期,做商业想先人一步,就要跟上市场变化和消费者变化,在激烈的市场竞争中找到适合自己的产品和方向。

2023年12月12日,华侨城商管将在深圳举办主题为“创想欢乐 商业向新”的2023华侨城商业品牌战略发布会。

华侨城:文旅业绩方面,前3至4个月部分区域出现疫情反弹,上海、深圳的景区停业了一段时间。总体来看,目前的经营成果相比2020年同期要好。

华侨城表示,截至2020年12月底,旗下文旅业务总体待客量已恢复至去年同期8成水平,文化旅游业务处于持续向好、逐月改善的过程中。

短短两日,华侨城便抛出210亿的大手笔融资计划,成为年内发债规模最大的房企之一。近几年,文旅业务加速布局是华侨城资金压力的根源之一。

随着免税业务运营起步,以及通州文旅区商业配套综合体项目的落地推进,王府井的未来似乎更具想象空间。

赢商网账号登录

赢商网账号登录

未登录

未登录