自有品牌,犹如一颗冉冉上升的新星,悄然扰动着中国零售圈运行轨迹。

以前的它,总是与ALDI、Costco、山姆会员店这些老前辈如影随形;现在的它,则开始与国内商超玩家们肩并肩。

永辉、华润万家、物美等先行一步加入游戏中,盒马也不甘心只做“搬运工”——自有品牌矩阵SKU破千,销售额占比达到10%。随之而来的,还有一波有颜有型的“娱乐化”操作。

蔬菜肉品一顿一包,大米一瓶一餐,还免洗;搭配螃蟹的黄酒,取名叫“螃友”;精酿啤酒标准不一,口味按需自选……

可预见的是,“盒马牌”的演出还将继续,毕竟当下中国自有品牌市占率还不到2%。自有品牌之争,就是刚需之争。

但在这场关于未来的暗战中,自有品牌之于商家和消费者的角色,是否存在认知差?当商家们互掰手腕,大戏不断时;隔壁围观的消费者们,或是心如止水。

因为在他们心中,买or不买,标准只有一条:物美价廉。是不是自有品牌,who cares?

“盒马牌”瞄准高质懒人

盒马试水自有品牌,源自一款五常大米,最早出现在盒马首店的货架上。

到了2018年8月,当各家生鲜超市忙着跑马圈地,盒马掌舵人侯毅就喊出了“三年实现自有品牌销售占比50%”的口号。

一年过去了,这个比例已经做到10%。据商业地产头条观察,盒马自有品牌大都与“吃”相关,另有少许厨房用具,货品主要来自基地直采、第三方独家供应或IP联名定制。

盒马自有品牌体系

来源/公开资料 制图/商业地产头条

按照盒马方面透露的信息,初步形成的自有品牌商品体系涵盖盒马工坊、日日鲜、帝皇鲜、蓝标、金标、黑标等,呈以下特点:

· 分层定位,多档次

低端线产品讲求性价比,比如瞄准大众日常生活的日日鲜系列,以新鲜为卖点,“一顿一餐”,价格上并不敏感。

高端强调品质化和差异化,比如帝皇鲜和盒马黑标,主打进口高端食材以及全球稀缺商品,面向的是追求高品质的精致客群。

· 本地化+最短供应链路

以日日鲜牛奶为例,盒马在上海、广深、北京、西安、武汉、四川、江浙沪六大区域,有不同的合作伙伴。上海是安佳,广深是温氏,均为当地乳制品龙头企业。

据侯毅介绍,盒马已在全国建立了33个多温层仓库、11个加工中心、4个海鲜水产暂养中心,与500个生鲜农产品基地合作,形成了覆盖全国的新冷链物流配送网络。

自有品牌矩阵铺开,满足需求只是基础。要让销售占比做到10%,甚至更高,则要创造需求。

盒马的核心用户是拥有一定经济实力的年轻群体,他们追求品质、便利。用户需求,决定了盒马的自有商品开发逻辑,异于国内传统零售以及Costco等全球零售巨头。

来源/盒马微信号

一瓶米、一瓶水、三人食的“傻瓜式”的烹饪方法,击中了高质懒人们的痛点。于是,300克瓶装大米成了爆款,一上市就遭疯抢。盒马的合作伙伴,还专门新建了灌装生产线,以生产饮料的方式为盒马生产大米。

“土味”点心八宝饭,经过盒马与老字号企业联手改良,也成了盒马的网红爆品,断货是常事,甚至有人在淘宝上高价代购。类似的联名系列,还有大白兔奶糖的牛奶、光明冰砖口味的酸奶,以及诸老大、梅陇镇、新雅联名粽子、青团等时令点心。

盒马极致的用户思维,还体现在用颜色区分日期、家庭装鲜奶、“一袋一餐”包装蔬菜、“免淘米”等种种细节处。

数据显示,95后购买盒马半成品菜的比例是65后的两倍,54%的95后选择在家做饭,近四成29岁以下的年轻用户买走了盒马香料。

自有品牌,难自由

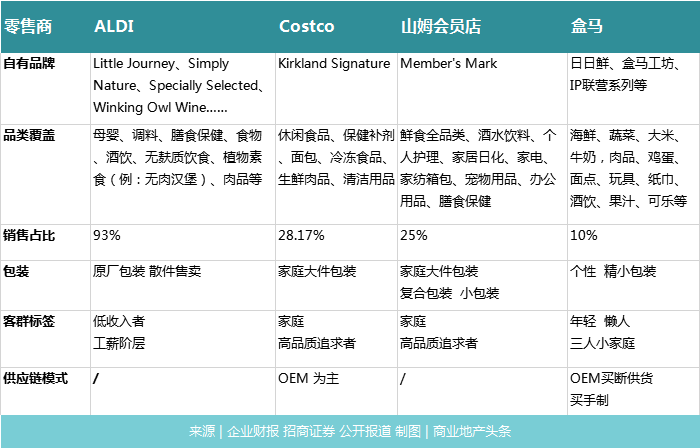

虽说盒马的这张自有品牌小答卷,让多数国内同行有些意外。但在ALDI、Costco、山姆会员店等外资老将前,它还只是个新兵。

外资老将用几十年的时间验证,做自有品牌,不是件容易的事。

从表格中可看出,ALDI、Costco及山姆会员店自有品牌销售占比分别为93%、28.17%及25%。而盒马这一占比仅为10%,与前辈们还有一段距离。

当然,出现这种情况,与中国和国外的零售业发展环境和阶段不同有关。欧洲各国国土面积小、零售业集中度大于60%,整体平均自有品牌化率可达30-40%,而美国虽幅员辽阔,但零售渠道集中度也达到30%-50%。

相较之下,当下中国商超整体集中度约为25%,自有品牌化更是处于初生阶段——占比不到2%。盒马能短时间内把自有品牌销售占比做到10%,已属不易。

成熟的外部环境和自有品牌积淀,也使得ALDI、Costco、山姆的自有品牌覆盖面更广,几乎涵盖所有品类。

但外部环境只是基础土壤,真正有难度的是建立严苛供应链。不只是上架卖货,而是将供应链拉长至原产地原料、生产、制造、品控等更长的环节。

以山姆自有品牌Member’s Mark为例,其冷冻海鲜自有品牌化率达75%,代表产品有冷冻南美白对虾、黑虎虾、阿拉斯加帝王蟹等。

整个冷冻海鲜供应链,堪称“从深海到餐桌”。对一些珍贵的海鲜,山姆会在远洋捕捞船上直接加工“船冻”,最大程度地在短时间内锁死肉质、汁液,确保口感饱满、弹滑、细腻。

而做“船冻”,必须得是大型远洋捕捞船,才能完成切割、煮熟、冷冻、包装等精细化加工过程。全程冷链运输,消费者买回家解冻后,就是刚捕捞上来的新鲜程度。

此外,山姆Member’s Mark的阿拉斯加黑鳕鱼,坚持采用钩钓而非捕捞,避免鱼身之间碰撞产生伤痕,尽可能保持原有品相和口感。山姆这款黑鳕鱼的销量,已占据中国市场约80%的份额。

如此看来,成熟零售商的自有品牌化路径证明,看似减少的“中间环节”,都纳入需自己承担或掌控的供应链体系中。

正因为此,ALDI、Costco、山姆的自有品牌都偏向选择大众型、刚需标品,方便大单采购和SKU管理,降低成本。

而在包装上,三者也多以简约原厂包装、家庭大件为主,分别满足工薪阶层、中产型家庭用户需求。

可前辈们的自有品打法,囿于行业基础及自身规模(目前在全国有170多家门店),新兵盒马是没法完全copy的,需要找到自己的路子。

鉴于中国人饮食习惯,以及瞄准的“年轻、懒人、小家庭”细分人群,盒马自有品牌主打“难啃”的生鲜品类,占比高达50%(活海鲜、果蔬、肉品、蛋奶禽等)。

但生鲜类商品,天然具有损耗高、冷链运输需求高等特点,运营成本高。

来源/盒马微信号

此外,不同于ALDI、Costco、山姆走的标准化路线,盒马自有品牌推崇个性化,比如精酿啤酒,可根据搭配食材不同,有不同口味。

包装精致小巧、讲究设计,同样是盒马选品的诀窍。五常大米,常规是5公斤袋装,而盒马则是300克“非标”瓶装。精小包装,亦契合中国人汽车保有量较低、少驾车采购消费习惯。至2016年,美国每千人汽车保有量为797辆,中国则是141辆。

盒马自有品牌个性十足背后,离不开整个阿里系大数据的支撑。例如,盒马将在成都门店推一款酸辣泡菜,因为大数据显示当地人并不偏爱麻辣或香辣。

可个性化,一定程度上也就意味着选品复杂化,整个商品开发、SKU管理、物流仓储等环节成本都更高。

如何在个性与成本二者间找到平衡点,这是盒马自有品牌漫漫路上,必须迈过的坎儿。但自有品牌的风口已经来了,顺风飞行,是多数人选择的方向。

起风了,暗战袭来

通常,零售商做自有品牌,需具备两个基本条件:行业集中度达到25%;企业自身实现一定程度的规模化经营,具有品牌话语权。

就第一点而言,条件基本满足。当下,国内的永辉、沃尔玛、华润万家、高鑫零售CR4达24.5%。至于后者,大多叫得出名字的零售品牌,都已走上了规模化路子。

另一方面,过去几年,国内零售整合并购潮加速,也在一定程度上加快了行业集中度的提升,给自有品牌提供了发展空间。

永辉自有品牌 来源/永辉官网

家家悦自有品牌 来源/家家悦官网

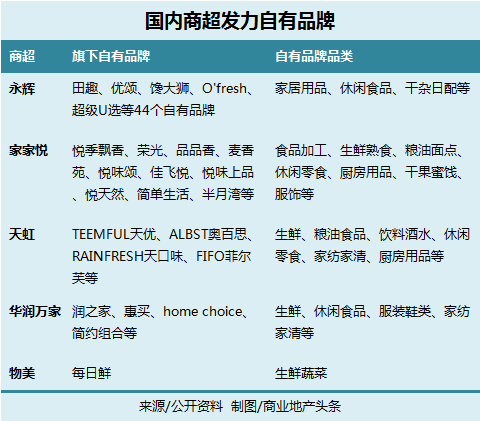

于是乎,一场自有品牌之争,渐渐拉开序幕。以永辉、家家悦、天虹为例,

· 今年永辉发布了自有品牌2.0战略,截至上半年,在售自有品牌44个,包括优颂、田趣、馋大狮等,SKU数达到1022个;

· 家家悦2018年自有品牌商品营收占比从8.96%提升至9.83%;

· 天虹商场2016年-2018年,自有品牌销售增长率分别为22%、32%、102%,过去一年增速显著提升。

上图中可知,目前商超们的自有品牌竞争,主要聚焦于日用百货、生鲜粮油两大品类。

· 日用品市场,渠道商话语权强。国内的自有品牌发展是从非食品品类开始的,这类商品技术门槛和成本较低,容易大规模复制,且以分销为主,渠道商的渠道和物流能力较强。

毛巾是最具代表性的品类之一,除了实体商超,网易严选、京东京造等线上平台也都推出了自有品牌毛巾。

· 生鲜粮油,能引流,抗周期。中国人偏爱粮食谷物和果蔬,采购频率高,对生鲜的新鲜程度要求较高。

主打生鲜的永辉超市,上半年自有品牌C端销售额7.86亿,占比2.1%,其中生鲜2.42亿;B端销售额7.14亿,生鲜占2.64亿。据西南证券研报显示,截至2018年底永辉采购人员达1421人,其中约1000人是生鲜产品买手。

难走的自有品牌化之路,为什么让零售商趋之若鹜?正如侯毅所说,做自有品牌的目的,是彻底改变零供关系,建立良性的、长期的、完整的闭环供应链生态体系。

· 缩减供应链中代理、经销环节,减少流通成本,拥有自主定价权,利于品控。

零售商经营自有品牌的毛利率,一般都显著高于制造商品牌(20%)。根据中国连锁经营协会数据,麦德龙、乐购、屈臣氏自有品牌毛利率约为30%,华润万家自有纺织品毛利约60%,沃尔玛“惠宜”平均毛利率近50%。

· 行业竞争激烈,自有品牌是塑造差异化定位的重要载体。

自有品牌仅在本品牌门店销售,消费者无法在其他场所买到,当品牌做到“人无我有、人有我优”,用户粘性自然提升。

以Costco、ALDI为代表的国外零售商用自己的成功,一定程度上证明了自有品牌的魅力。在这种魅力刺激下,盒马们必将铆足劲儿继续做大自有品牌蛋糕,以期形成新的护城河。

可它们要明白的是,一旦“XX出品,必为精品”的牌子立不起来,或是在消费者面前搞砸了,自有品牌之路无疑会道阻且长。

毕竟,不是每个玩家都能集产品力、供应链、品控力、渠道和消费洞察力于一身。而要想在玩家前加上“高级”二字,更是难上加难。自有品牌,难自由。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

4月21日午间,有消息称,侯毅张勇有意联手,斥资20亿美元竞购盒马。对此,接近侯毅方的知情人士表示,消息不属实。

沃尔玛推出新自有品牌MoDRN,主打在线家具,产品共有650种,包括沙发、床、酒吧家具等,价格从20美元到899美元不等。

房地产从自建,到自持,再到自营,是房地产市场能保持可持续发展的一次重要创新。自有品牌是自营的进一步升华。

4月24日,步步高宣布,补充确定物美集团和博雅春芽、湘潭电化产投为产业投资人,吉富创投、上海宏翼基金等11个企业为财务投资人。

无论市场环境如何波动,零售行业如何变革,消费者购物的需求一直都在。而且,随着社会经济的发展,总需求保持着向上发展的趋势。

赢商网账号登录

赢商网账号登录

未登录

未登录