“未来,大的改变是不会有的,传统都会继承。”

2017年3月业绩会上,从龙湖归来不久的颜建国以中海行政总裁身份出现在会场,面对台下媒体追问,他说:“我们的血液、基因都属于中海。”

寥寥数语,就此为人事巨变后的中海设下了发展方向。

在颜建国来看,2020年销售要达到4000亿、毛利率30%、规模与效益的平衡都是需要坚持的,但环境已经变化,规模竞赛、融资收紧、调控趋严,也让中海如履薄冰。

为了适应这个变化的世界,中海开始调整组织结构、管控方式以及投资节奏,最为直观的是加大了拿地的力度——2017年及2018年,中海均斥资近1000亿港元拿地;2019年,中海定下了1350亿元的土地投资额,前11月已经达到了1046.98亿元。

但硬币是有两面的,2017年骤然加大土地支出,使得中海当年在手现金由2016年末的1571.6亿港元下滑至1040.5亿港元,并导致净借贷比率由7.5%上涨至27.9%;此后又因有息负债持续增加,至2019年三季度,这个指标已经上涨至39%。

在财务安全与高速增长之间,这三年来中海一直试图寻找某种平衡。从2017年开始,中海将每年销售增长控制在20%-30%之间——2018年和2019年前11月,同比增长29.8%和25.79%,这也是一直被市场质疑“保守”的原因。

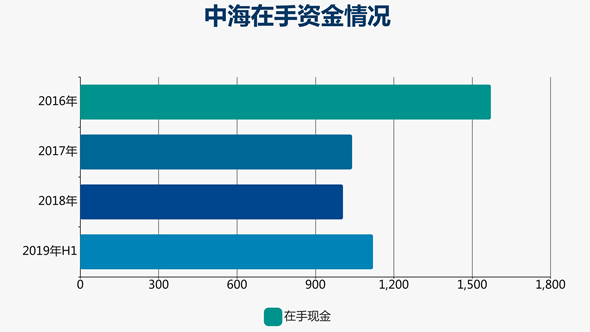

资金运作也出现了一些新特点:融资流入加上销售回款,扣除土地支出、建安成本、经营费用、到期债务及利息支出等,近三年来中海在手资金始终保持在1000亿港元左右。2019年上半年,这个数额为1120.4亿港元。

这是一个安全的资金轮回,是中海确保财务稳健的重要筹码,但也是一个桎梏。

一线法则

中海此前设定了新的规模需求,即2020年实现销售4000亿港元。要实现规模,增加土储最为关键。因此,颜建国回归之后,给城市公司制定了更严格的拿地考核。

数据显示,2017年中海拿下了76宗地块,耗资951.16亿元,新增总楼面面积1741万平方米,超过前两年在公开市场土地收购的总和;2018年,又拿下了63宗地块,涉及资金913.53亿元。

快速开发,快速销售,颜建国并没有妄图在短时间内实现土地储备的大幅增长,他的期望是当年买地货值能覆盖当年销售额,然后通过三年的滚动开发,实现规模增长。

“对中海而言,买地货值要超过当年的销售额,这是底线。”2019年初的业绩会上,颜建国这样说道。

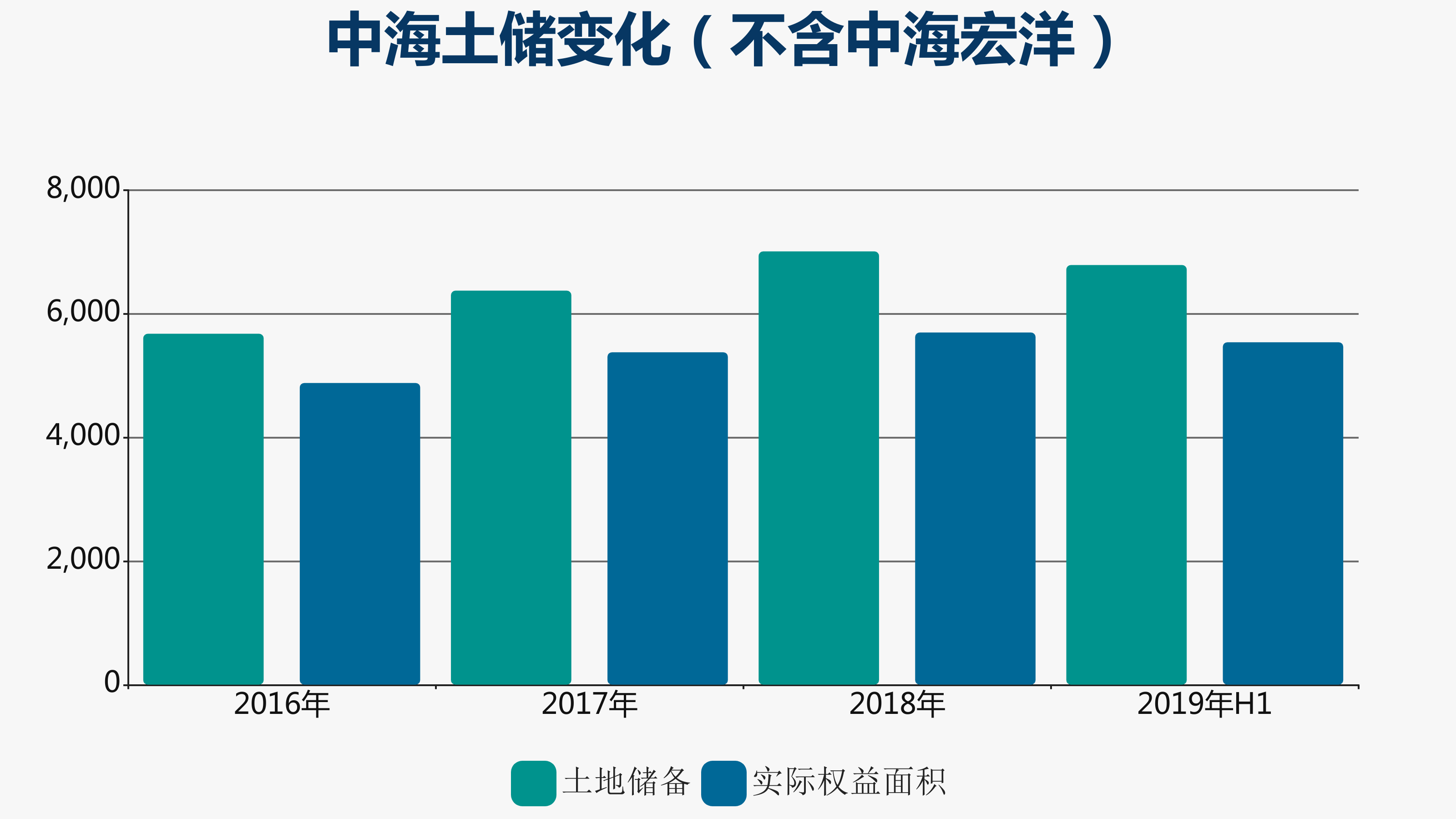

因此,尽管积极纳储近三年,中海每年应占土地面积并没有出现太大波动。2017年至2019年上半年,实际权益土地储备分别为5378万平方米、5697万平方米以及5540万平方米。

数据来源:企业年报、观点指数整理

但周转效率已然在加快,2017年中海竣工项目总面积约1135万平方米,新开工面积达1954万平方米,较2016年增长183.2%;2018年竣工1364万平方米,新开工1275万平方米,较上年增长21.5%。

2019年,中海计划新开工面积2585万平方米,同比上升8.8%;计划竣工面积1600万平方米,同比上升17.3%。不过,中海一如既往将大部分项目竣工放在下半年,上半年仅完成685.2万平方米竣工面积。

反映在销售上,截至2019年11月,中海实现销售3432.12亿港元,同比增长27.84%。按照年初3500亿港元的目标,完成度达98%。若以全年3500亿港元销售来计算,中海2020年销售增长只需达到11.3%就能达到4000亿目标。

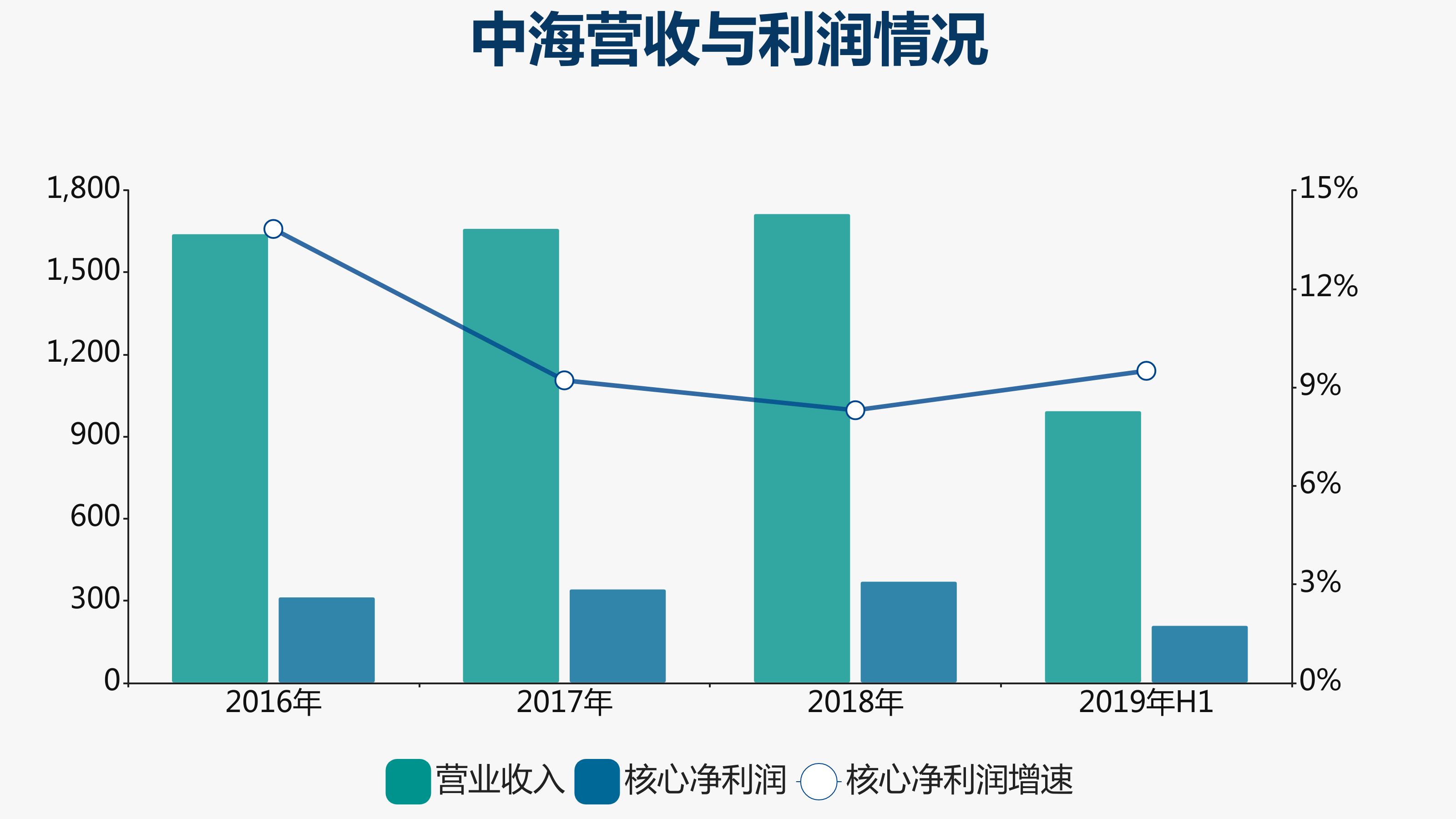

规模是要的,利润当然也要。颜建国每一次业绩会都不厌其烦地重复中海要“注重规模与效益的平衡”。然而事实是,过去两年间,中海核心净利润增速已经放缓至9.21%、8.3%,至2019年上半年,核心净利润同比增长9.5%,告别两位数时代已有一段时间。

数据来源:企业年报、观点指数整理

面对盈利增长的质疑,颜建国归因于过去几年中海销售增速较慢,导致营收、利润增幅放缓。不过他也对外界多次表示,中海对利润的要求是毛利率不低于30%。

然而,正如年报所言:“持续扩大规模,控制好风险,必须快速开发,快速销售。这样会改善资金回流,资产流转和股东资金回报,但项目的毛利率难免受到抑压。”

如何实现规模与毛利“鱼与熊掌兼得”,中海将更多筹码放在北上广和香港五座一线城市。2019年初的业绩会上,颜建国就毫不讳言地指出,近年来中海土地投资集中在一二线,尤其是一线城市,是投资的重点。

在颜建国看来,如果市场处于波动期,一线城市会更稳当一些,而这些城市的高房价和强购买力,可以让中海在做大单个城市销售势能的同时,保持着高毛利。

数据来源:企业年报、观点指数整理

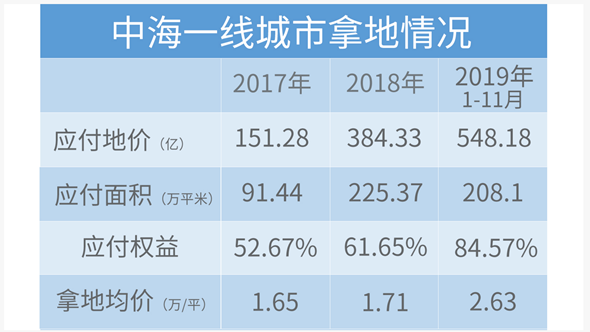

一线城市向来是兵家必争之地,土地成本高企,拿地难度大,中海也走得颇为艰辛。最初的2017年,依靠联合体在北上广及香港累计拿下9宗地块,耗资151.28亿元,占总土地金额15.9%,新增楼面面积91.44万平方米,但大本营深圳依然没有突破。

2018年,中海在一线城市拿地17宗,土地金额384.33亿元,占比达42.07%。其中包括以12.54亿元拿下深圳坪山一宗1.91万平方米的迷你地块,这是中海时隔三年在大本营拿到的第一宗地块。

2019年,中海继续加大在一线城市的投入,前11月共斥资548.2亿元,占总拿地金额比例超过50%,新增15宗地块,应占楼面面积208.1万平方米,土地权益也从2017年的52.67%上升至占84.57%,显示出中海渐渐倾向于独立开发。

数据来源:企业年报、观点指数整理

大手笔拓展一线城市的同时,土地均价走高也是一个日益凸显的现象,目前中海一线拿地均价已经从2017年的1.65万/平方米米上升至2.63万/平方米,总拿地均价从2017年的6501元/平米上涨至1.09万/平方米。

“我们拿地前都会做财务测算,算得过账才会拿。”类似的话语,颜建国已经说了无数遍。

低息筹码

市场跌宕起伏,踏错一步就有可能失败,但中海有足够的筹码吗?

2019年以来,房地产融资渠道步步收紧,信托、海外债、银行贷款、开发贷、ABS等新政频出,房企融资成本一路上涨,利率超过10%以上的美元债已经司空见惯。

融资高压之下,部分房企频频出让项目回流现金。2019年最后几个月,有几家知名房企甚至陷入破产或者被收购传闻中,然而这一切都与中海无关。

从寒冬过渡到暖春,2019年初,中海就以300亿港元大额银团贷款向外界展示了新一年在资本市场上继续进取的态势。

这种对借贷对象的经营能力、资金实力有着极高要求的融资方式,最为中海青睐。

2017年12月,中海便曾与15家国内外银行组成的银团签订一笔180亿港元五年期定期贷款,利率低至1.38%。不过,最新的300亿港元贷款,中海并没有公布利率。

40年前从香港起家,因急于扩张,中海曾在1997年亚洲金融风暴中经受考验,“10年辛苦挣的钱,一夜工夫打回原形。”前中海掌门人孔庆平后来回忆称。

以史为鉴,刻骨铭心的教训也成就了中海,注重财务安全、重视利润成为这家房企往后数十年发展的主基调。2019年中期报告显示,中海依然保持着三大国际信用评级机构给出的行业最高投资评级:惠誉A-/稳定;穆廸Baa1/稳定;标准普尔BBB+/稳定。

一般而言,信用评级越高可获得更低的融资成本。据观点地产新媒体了解,过往几年,中海加权平均借贷成本始终保持在5%以下,颜建国掌舵这三年,这个数字大约在4.3%左右,低于其他头部房企,这给了中海更大的空间。

2019年,中海融资时间节点是在上半年。除了上述300亿港元融资外,1月份还发行了35亿元公司债,其中品种一发行总额为20亿元,票面利率为3.47%;品种二发行总额为15亿元,票面利率为3.75%。

数据显示,1-6月份,中海新取得银行及其他借贷425.92亿港元,发行票据募得40.05亿港元,累计境内外债务资金流入共达466.0亿港元,同比增长约30.24%,已经与2018年全年466.9亿港元贷款相持平。

数据来源:企业年报、观点指数整理

下半年融资管道步步收紧,中海仅在7月份公开发行了5.5年期20亿港元及10年期4.5亿美元的双币种固息高级债券,其中美元债券利率3.45%,港元债券利率2.90%。

资金轮回

融资只是补充钱袋子的一种方式,并不是全部。数据显示,2018年中海销售额与自有资金之比为1.01,远低于5.73的行业均值,显示出这是一家主要依靠自有资金来驱动增长的房企。

事实上,在负债与增长之间,中海一直在寻找某种平衡:既想要规模增长,但也不想打破长久以来建立的财务安全底线。确保一定量的资金在手,成为中海大手笔融资、拿地同时,保持低负债比率的重要筹码。

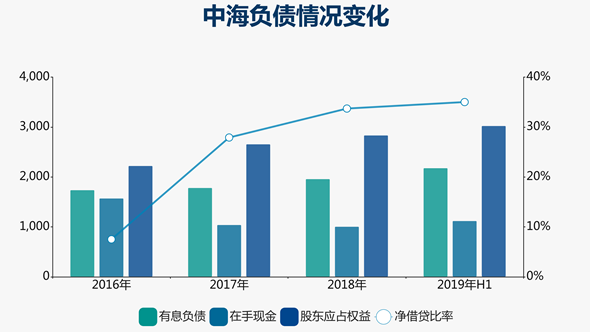

前任郝建民给颜建国留下了不错的底牌,两年重组期间,中海鲜少出现在公开土地市场,资本支出大幅减少,到颜建国正式接任的2017年初,中海在手现金达到1571.6亿港元,净借贷比率仅为7.5%。

重组完成后,中海将补充土储的方向转向公开市场。根据年报,2017年支付地价达到1346.2亿港元。因土地购买的资本性开支增加,在手现金下降至1040.5亿港元,净借贷比率也随之上升至27.9%。

数据来源:企业年报、观点指数整理

此后,中海一直将在手现金控制1000亿港元。粗略来看,每年有息负债流入大约保持在450-500亿港元之间,加上销售回款,总现金流入与现金支出基本持平。通过这样的一个资金轮回,中海在手资金始终保持在1000亿港元左右。

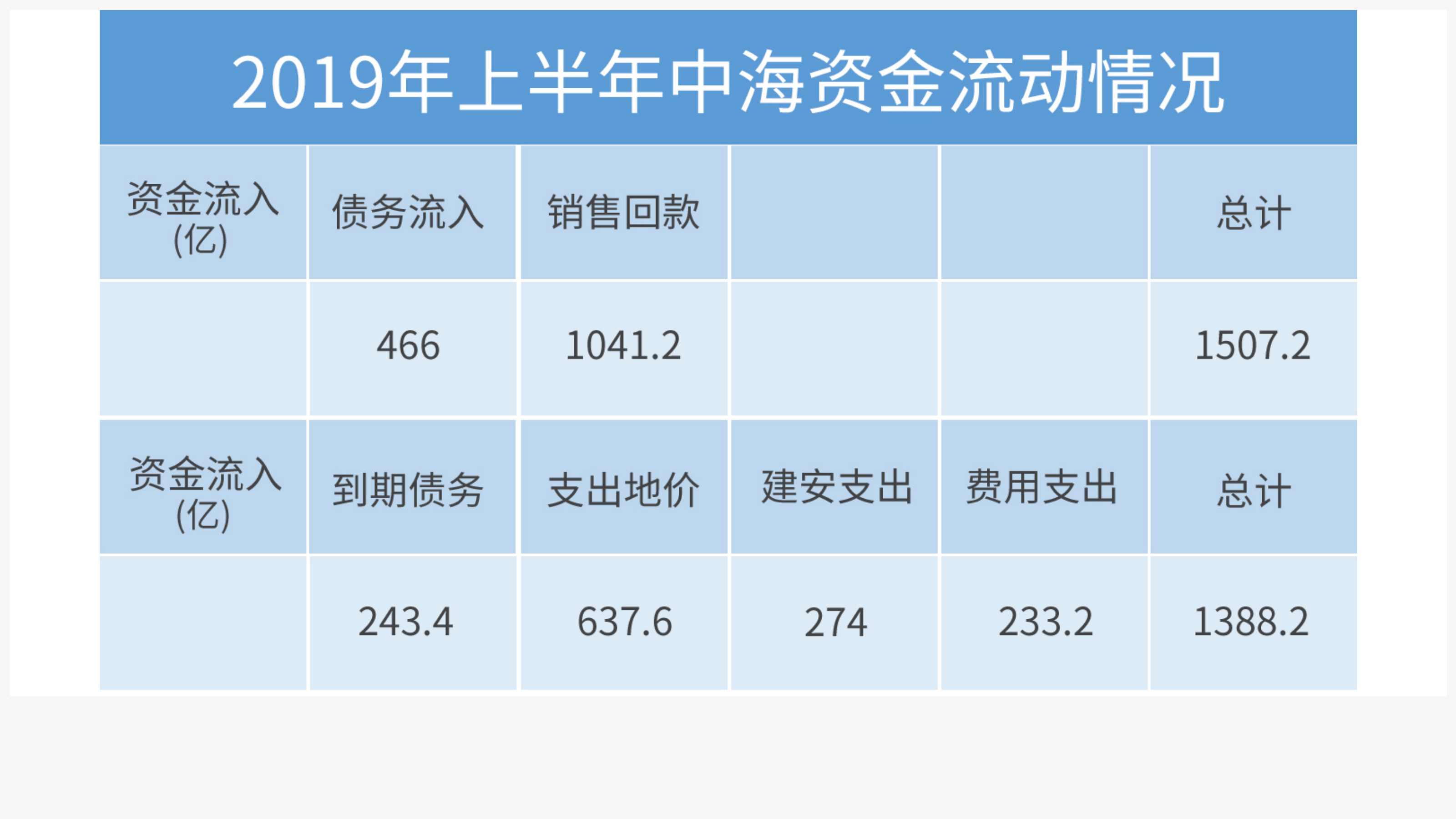

2019年上半年,中海销售回款录得1041.2亿港元,因年初300亿银团贷款,上半年融资流入达到466亿港元,共计流入资金约为1507.2亿港元。

与此同时,中海上半年须归还到期债务243.4亿港元,支付地价为637.6亿港元,建安相关支出为274亿港元;除此之外,税务费用、分销费用、行政费用和财务费用的支付则为233.2亿港元,累计总支出为1388.2亿港元,与流入资金总额相差不多。

数据来源:企业年报、观点指数整理

更早前的2018年,中海债务资金加上销售回款,全年共计流入资金约2251.8亿港元,而归还到期债务,支付地价,建安相关支出以及税务费用、分销费用、行政费用和财务费用的支付,累计约为2222亿港元,与流入资金总额大致持平。

数据来源:企业年报、观点指数整理

值得注意的是,由于每年融资流入并非全部用于归还到期债务,中海2018年及2019年上半年新增借贷分别为231亿港元、222.6亿港元,有息负债处于增长状态,净借贷比率分别上升至33.70%、35.00%。

数据来源:企业年报、观点指数整理

2019年6月底,中海未付土地费用为145.1亿港元,下半年到期归还银行及其他借贷和应付票据合共为194.2亿港元,加上拿地力度加大,在手现金第三季度下滑至999.8亿港元,借贷比率则为39.1%,逼近2001年制定的净负债率不超过40%的管理红线。

用充裕现金流筑起一道厚实的防火墙,中海正在企业高速增长和财务安全之间寻找平衡,融资、拿地都要讲究恰好好处,多了负债就要攀升,少了规模就停滞不前。

这几年来,中海销售增速在20%左右,2018年和2019年前11月,同比增长29.8%和25.79%。按照这样的资金循环流动,指望销售增长百分之四五十,在目前来看似乎也是不太现实。

明日边缘

除了地产,2019年中海还有更多的事情要做。

2019年3月份,颜建国接过中海集团董事局主席一职,正式主导整个中海系。

中海集团目前拥有五家上市公司,分别是中国海外发展即中海地产、中建国际、中海物业、中海宏洋、远东环球。其中最重要的自然是中海地产——2019年上半年,这家房企实现营收933.8亿港元,核心净利润209.9亿港元,超过其他四个平台的总和。

对于这次人事安排,官方的解释是:“从有利于中海改革发展和加强领导班子建设出发,通盘考虑、慎重研究做出的。”一种观点认为,颜建国主导中海系,加深了与母公司中国建筑的联系,也更容易为地产平台争取资源。

在经济波动的当下,变化发生在各行各业,地产行业亦然。数据显示,受限于市场和政策,住宅销售增速已经开始放缓,2019年上半年,行业前30房企销售同比增长均速从上年同期的53%下降至15%,房企不得不小心翼翼地寻找新利润增长点,这种举动在过去几年早已发生。

作为一家主要以自有资金驱动销售增长的房企,销售回款在中海资金流中占据着极为重要的地位。过往三十多年短平快住宅开发所带来的高利润,也让这家房企在转型路上走得比别人慢。

2014年,万科提出内部转型的时候,中海正忙着重组整合。

直至2017年,回归后的颜建国在那年3月份的业绩会上,首次提出要将90%资源投入到住宅开发中,6-8%资源投入到商业地产,另外1-2%则投入到诸如养老地产、教育产业、长租公寓等新业态中去。

后来,颜建国将这三种给业务概括为“今天、明天、后天”。

但对中海而言,发展其他业务最初只是一种被动的举措,颜建国提及:“现在出让土地规划过程中都会要求配建一些配套设施,包括商业也好,养老也好,教育也好,有很多物业是配建的。”这种认知,也是中海过去多元化业务发展缓慢的原因。

迈进2019年,中海有了新的谋划。10月23日,中海发布公告称,因公司发展需要,公司名称由“中海地产集团有限公司”变更为“中海企业发展集团有限公司”。

这种“去地产化”式的更名似乎意味着,中海已经将多元化发展提升到战略层面,而不是再是曾经的被动行为。

不过,除了商业地产外,中海其他非住宅业务大多处于起步阶段。数据显示,2019年上半年,中海投资物业租金收入为21.2亿港元,同比上升20.5%,占总收入比例今为2.27%;其他业务收入为4.4亿港元,其中酒店和其他商业物业收入合共为2.3亿港元。

据观点地产新媒体了解,中海多元化创新业务以教育、养老、物流为主要拓展方向。其中,康养品牌中海锦年在2019年末发布,首项目落子天津,2019年4月和11月,青岛和济南的养老项目先后开业。按照计划,到2025年,中海计划新建或运营100多个养老项目。

教育方面,目前中海拥有两个实验学校,四个幼儿园,四个中海学堂、两个户外营地,一个国际学校;物流方面,在天津滨海新区管理运营拥有两个物流基地。

与庞大的住宅体量相比,这些多元业务犹如“寄蜉蝣于天地”。对于中海来说,建立在低负债之下的规模增长,高周转、快速回流现金滚动开发才是目前最为有效的发展之道。

住宅是中海的今天,至于明天和后天什么时候到来,犹未可知。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

下一篇:萌动苏城 心有锁鼠 丽丰从心出发

5月13日,据深交所披露,中海95亿元小公募已在深交所提交注册,期限10年,本债券募集资金拟用于偿还即将回售/赎回/到期的公司债券等。

3月29日,中海公告披露,成立合资公司以投资及开发珠海十字门商住地,总地盘面积19.23万㎡;中海和中建国际分别持80%及20%权益。

万科宣布在董事会人数不变的情况下,新增一个“职工代表董事”职位。职工董事取代管理层董事,且听命于管理层,昭示着管理层话语权会更大。

日前,丽尚国潮发布公告称,全资子公司丽尚控股拟出资3000万元认购医美公司帕美朵新增注册资本214.2858万元,占增资后公司注册资本的30%。

“代建第二股”中原建业今日上市,成为继绿城管理后第二家上市的代建企业。两家行业龙头已迈进资本市场的大门,代建上市潮或将开启。

天猫发言人发布微博,宣布今年天猫618将取消PK玩法,但用户权益并不会缩水。一些网友表示,“天亮了”、“终于做回人了”。

5月28日,淘宝特价版宣布品牌升级,更名为淘特。汪海表示,此次更名重在“特”,即创新“特别”的电商新业态,提供“特好”的商品和服务。

赢商网账号登录

赢商网账号登录

未登录

未登录