上市前,瑞幸因烧钱扩张、巨额亏损等原因为人诟病,下一个ofo的声音此起彼伏;上市后,瑞幸历经短暂的阵痛期,股价一度破发,最低至13.71美元,但后续颓势大幅逆转。

瑞幸股价走势(资料来源:东方财富网)

截至2020年1月18日,瑞幸收报50.02美元,较发行价17美元暴涨194%,同期纳斯达克综合指数仅上涨19%;与此同时,瑞幸市值突破120亿美元,一举超过唯品会、58同城、微博等明星公司。

杀入无人区

1月8日,瑞幸在京发布智能无人零售战略,推出无人咖啡机“瑞即购”(luckin coffeeEXPRESS)和无人售卖机“瑞划算”(luckinpopMINI)。谣传已久的瑞幸无人零售业务落下实锤。

据悉,“瑞即购”可售卖咖啡、小鹿茶、热巧克力、牛奶等产品,“瑞划算”售卖瑞幸出品的果汁、咖啡、坚果、零食等产品,以及百事、雀巢、路易达孚、卡乐比等品牌商品。根据规划,“瑞即购”、“瑞划算”旗下的无人零售终端机将覆盖办公室、校园、机场、车站、加油站、高速公路服务区和社区等人流量大、人群密集的场所。

瑞幸的无人零售宣传的重点是高品质、智能化。

所谓高品质,“瑞即购”所用器具、用材全部与门店对标:瑞士进口的Schaerer全自动咖啡机、获得IIAC国际咖啡品鉴大赛金奖的咖啡豆以及与瑞幸密切合作的新西兰奶企出厂的天然奶品。

所谓智能化,在运营端,“瑞即购”的无人咖啡机同瑞幸APP及门店数据互联,瑞幸可实时掌握其运行情况,并在发生故障时安排附近门店店员进行维护;在用户端,用户可通过瑞幸APP附有“瑞即购”的单独入口下单,并在无人咖啡机上扫码领取。

瑞幸进军无人零售只是或然中的必然。

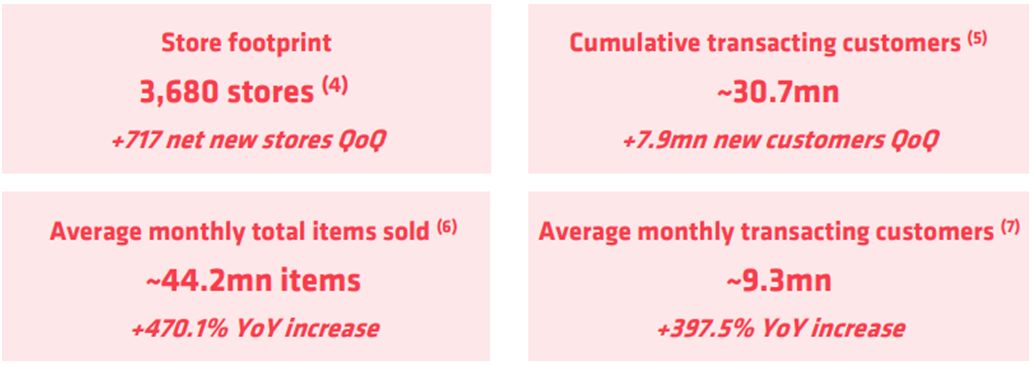

一方面,瑞幸本身是从渠道的门店做起,“无人零售”无疑可以增加销售量、降低运营成本。2019年底瑞幸门店数已达4507家,在数量上超越星巴克成为中国最大的咖啡连锁品牌,同期用户规模达到4000万。广泛的布局和硕大的用户体量给予瑞幸进军无人零售的信心。

2019年第三季度瑞幸运营情况(资料来源:季报)

另一方面,瑞幸不乏涉足新业务的先例。自成立来,瑞幸的业务形态从到店、外卖切换至如今的无人零售,产品种类从最初的咖啡、轻食向茶饮乃至零食、酸奶、坚果等快消品类延展。

以小鹿茶为例,作为瑞幸跨界史上的重要一笔,小鹿茶于4月试运营、7月正式上线、9月独立运营,一系列动作凸显瑞幸对茶饮界的重视。特别是,为了更快抢占市场份额,瑞幸抛却惯常的自营模式,推出“新零售合作伙伴”招募计划,又一次打破自身边界。

始于咖啡,而不止于咖啡。从目前的产品结构和布局来看,瑞幸明显在朝平台型公司转型。

资本侧目

瑞幸的发家史,由神州系一手推动。从创始人到实控人再到前期融资,无一例外带有神州系的身影。

瑞幸创始人钱治亚,系原神州优车创始成员、COO;瑞幸实控人正是神州租车掌门人陆正耀,其为瑞幸IPO前第一大股东,持股比例30.53%;除钱、陆二人之外,剩下两大股东大征资本和愉悦资本都同神州系关系寻常。

上市前瑞幸融资情况(资料来源:互联网)

如果说此前是瑞幸的孤芳自赏,那么此后则是众多玩家瞩目的对象。

先是贝莱德领投瑞幸的B+轮融资,将瑞幸的估值推至29亿美元,而贝莱德正是星巴克的最大主动投资人,这无形增加瑞幸信用背书。1月9日,美国著名的对冲基金孤松资本(LonePine)也举牌了瑞幸,资本再次为其未来买单。

就在无人零售战略公布的当天,瑞幸透露出最新募资计划,其表示将通过配股和发行可转换债券筹资超过8亿美元。就在1月15日,瑞幸发布公告称,已成功发行4亿美元的可转换优先债券。

近日知名投资机构克班资本(KeyBanc Capital Markets)重申瑞幸咖啡增持评级,将目标价由32美元上调至56美元。这一诱因激发瑞幸股价连日上涨,以当前价计,瑞幸尚有12%的溢价空间。甚至有分析师直言,瑞幸当前的股价较其增长潜力仍属低估,预计第四季度瑞幸将出现“强劲的活跃用户增长和留存”。

进一步数据显示,目前瑞幸有6个买进评级,1个持有评级,0个卖出评级。

不同的声音

一千个读者就有一千个哈尔雷特。当不少人对瑞幸刮目相看的时候,坊间仍有不少对瑞幸持谨慎的看法。

尚未盈利是质疑者的首要武器。因为大额补贴,前期瑞幸已耗费数十亿资金,最近的2019年三季报显示,该期瑞幸净亏损5.319亿元,相比去年亏损扩大9.7%。而钱治亚曾在公开场合表示,瑞幸将在未来3-5年持续补贴,暂时不考虑盈利问题。

尽管瑞幸标榜线下咖啡店在第三季度挺过盈亏平衡点,实现盈利1.86亿元,利润率达到12.5%。但该利润并不包含销售和营销费用,而这两项费用在该季度营收中所占比例为36%。

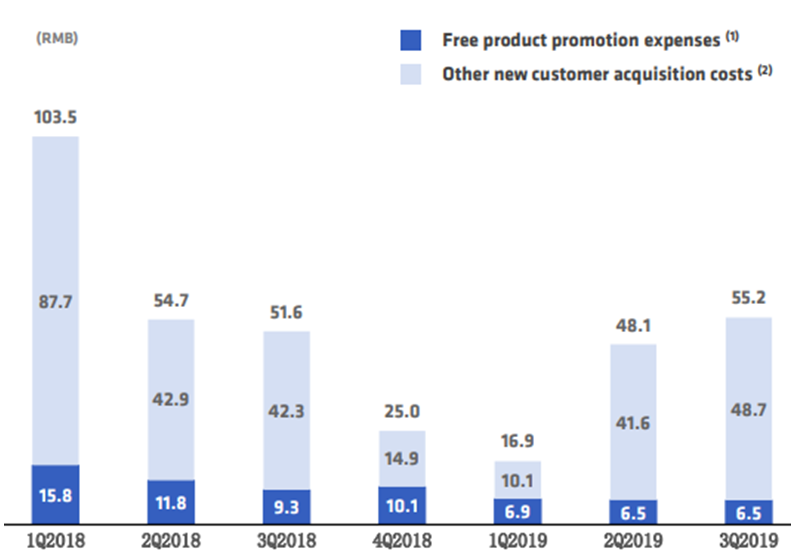

获客难度增大也是瑞幸绕不开的弯。2019年三季度报显示,瑞幸新客获取成本正从2019年一季度低点向上攀升,于第三季度达到48.7元,这在瑞幸的过往经营中明显居高。

瑞幸获客成本(资料来源:三季报)

瑞幸的复购率相对不错,2018年这一数值为54%。随着瑞幸在补贴方面的减少,瑞幸能够保持如此高的复购率尚存疑。

由于是资本造出的产物,瑞幸的护城河并不深。东兴证券认为,瑞幸的商业模式,并不存在突破某个临界点就可以竞争对手。

瑞幸涉足的领域,都存在或多或少的强有力对手。咖啡领域的星巴克、各种便利店,茶饮领域的喜茶、奈雪等,均在各自领域建立品牌优势,或是依靠低价取胜,后辈瑞幸想从虎口夺食也并不是那么容易。

以小鹿茶来看,其独立运营已逾三个月,截至2019年年底门店数大致为204家,相当于一天开店一家的样子;而瑞幸门店从2018年的2073家到2019年的4507家,一年的时间增加1804家,相当于每天开店5家。以此来看,小鹿茶的开店速度远不及瑞幸咖啡,也从侧面反映小鹿茶推进并不是那么顺畅。

回看至无人零售,这并不是一个新概念。此前阿里、京东为代表的巨头都为之疯狂押注,更早一批做无人售卖机和无人便利店的创业者已经销声匿迹,就是成立9年的友宝至今还要不停靠融资输血。瑞幸还需考虑的一个问题是,无人售卖终端亦会挤占部分门店的资源,从而降低单店的运营绩效。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

营销补贴、疯狂开店...瑞幸这两年的“骚操作”,不仅加快了星巴克的创新速度,也帮助星巴克把包括连咖啡在内的互联网创业品牌,一扫而空!

报道称,瑞幸咖啡通过向董事长兼控股股东的关联公司出售代金券,以虚增销售,一名虚构的采购员还处理了超过1.4亿美元的材料和服务付款。

瑞幸咖啡连续第二天大涨,股价报2.59美元,较1.33美元的近期低点反弹94.7%。有外媒报道,百胜中国、Tim Hortons和喜茶或收购瑞幸部分资产。

“瑞幸的口感不是最好的,但是便宜啊。”高性价比是吸引大家继续购买瑞幸的主要动因,他们最担心的是资本神话破灭后无力继续补贴导致涨价。

瑞幸不断尝试拓宽自身的业务范围,轻食、零食、周边、茶饮,此外还从线下零售突入无人零售,今年2月再拓展至“零售药品”!

6月3日,乐凯撒在自家的官方微信公众号发布了一篇文章“乐凯撒创业团队致顾客的信”,以公开信的形式向外界宣布了降价决定。

赢商网账号登录

赢商网账号登录

未登录

未登录