4月28日,高力国际(纳斯达克及多伦多证券交易所股票代码:CIGI)以线上形式举办新闻发布会,打破传统地域限制,针对2020年全国物业市场中写字楼、零售物业、物流仓储、数据中心及大宗交易五个细分市场进行详尽分析并做出专业预测,全面透析2020年中国物业市场发展情况。

高力国际表示,今年三月份中国宏观经济已出现企稳回弹势头,市场租赁交易情绪亦随疫情转好而回暖,预计年内需求将逐步复苏,线上科技、医疗、云服务、金融业等将引领需求增长。另外,整体消费将在年内回弹,电商与生鲜消费将带动物流地产需求;零售物业方面,线上与线下进一步融合将加速,驱动优质商场的推陈出新。

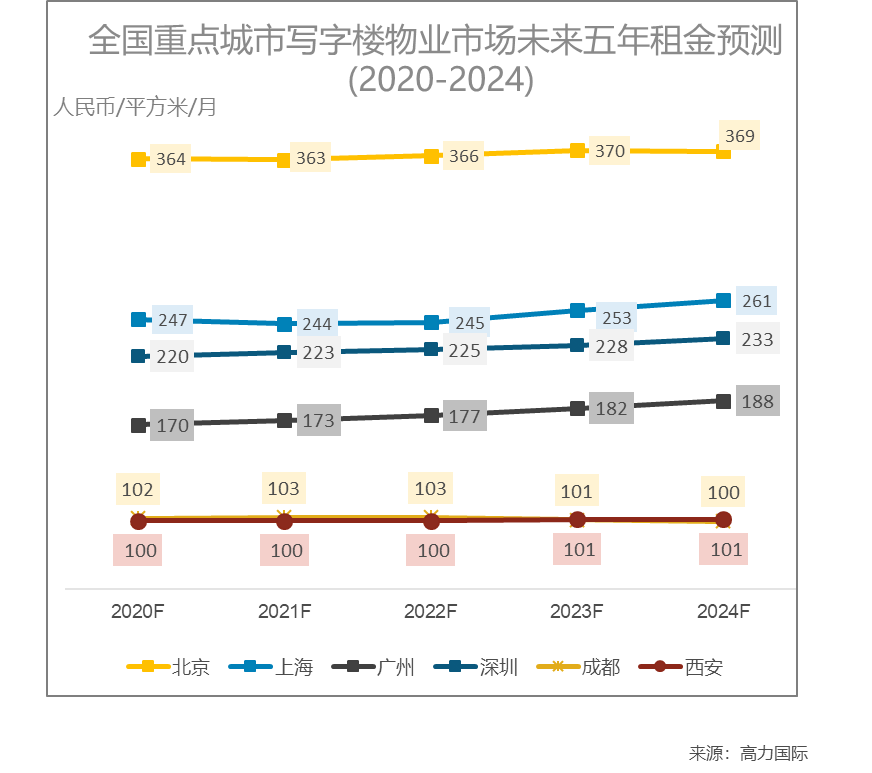

写字楼租金下调利好租户,产业园区韧性展现

统计显示,全国各大重点城市写字楼租赁需求受到抑制,净吸纳量处于较低水平。以上海为例,2020年第一季度,新冠疫情导致整体市场活动处于停滞状态,各类需求受到短期压制,其中CBD共录得-12,600平方米的净吸纳量。因此一季度业主普遍下调租金以吸引与挽留租户,各大重点城市如上海、北京、广州、深圳、成都及西安等写字楼租金均有所下降,其中北京平均净有效租金为372.9元每平方米每月,环比下降2.5%。鉴于疫情后期的市场状态,以及新增供应量的逐步入市,高力国际预计租金企稳大概会在明年一季度出现,期间市场将在短期内处于租金下调环境中,将更有利于租户。 据透露,自三月起租赁问询普遍明显增多,其中,线上科技、医药与医疗、云计算以及保险等产业迎来高速增长,未来有望成为带动需求的重要力量。

产业园区亦展现出较强需求韧性,市场表现更加稳定。一方面因为受疫情影响较小甚至有所增长的行业,如线上科技、医疗健康、新基建等大多都位于在产业园区中;另一方面,国企园区开发平台积极落实租金减免等措施,帮扶中小企业、初创企业度过难关,产业园区的重要性及优势因而显现,其自身亦正在向提供更加多元化的服务、软硬件升级和片区价值提升等方向延伸。

市场逐渐复苏 零售商与业主共同积极推进消费回暖

第一季度零售市场活跃度下降,零售物业市场租赁活动有所下滑,致使空置率一定程度上升。全国各重点城市除上海外,其他城市租金环比均录得不同程度下降。其中广州、深圳及成都租金环比下降约1个百分点。高力国际预计, 2020-2021年间整体市场平均租金会在一定程度上被拉低;但未来2022-2024年间,随着非核心区新增供应的下降,全市平均租金将开始平稳上升。

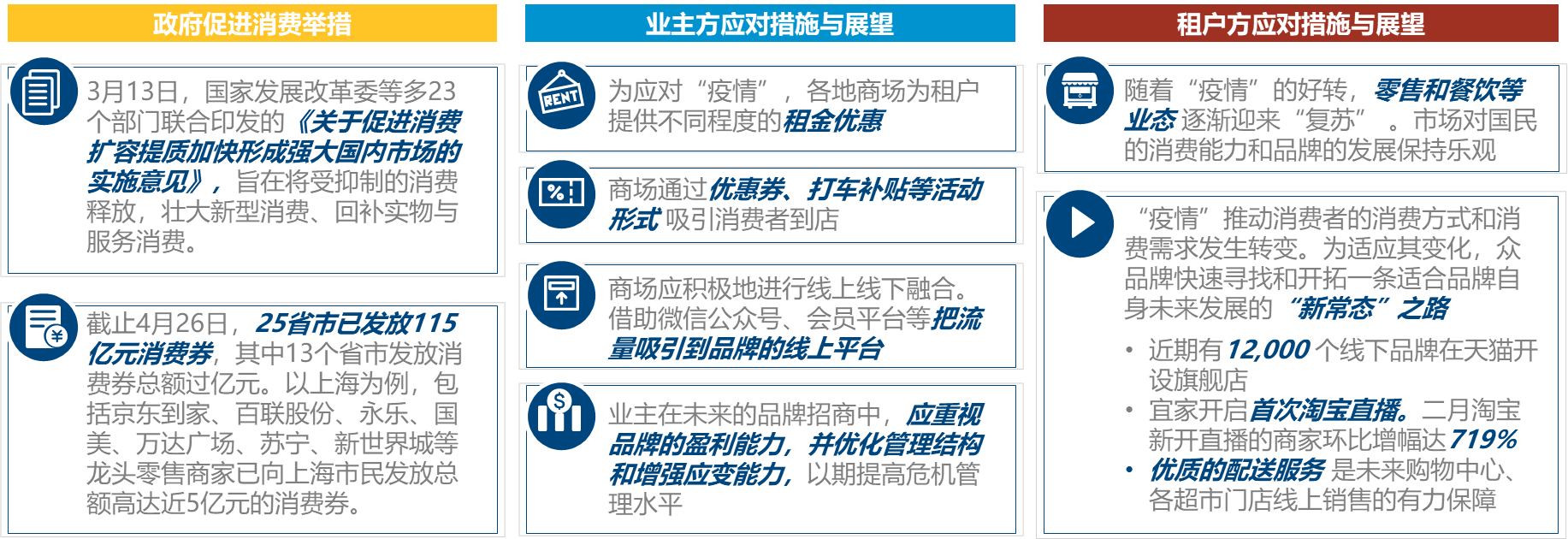

伴随多项促消费政策的相继出台,零售市场正稳步恢复,并推动全国零售行业在第二季度进一步复苏。截止4月26日,25省市已发放115亿元消费券,其中13个省市发放消费券总额过亿元。调查显示,市场对国民的消费能力和品牌的发展依旧保持乐观。

今年以来,为应对疫情,各地商场为租户提供了不同程度的租金优惠,以及通过优惠券、打车补贴等活动形式吸引消费者到店等方法加速客流回暖。从未来发展看,疫情可能推动消费者的消费方式和消费需求发生转变。而为适应其变化,各品牌应快速积极寻求线上线下融合的策略,包括开设线上旗舰店、启用新媒体营销(如直播)、提供优质配送服务等措施。

网络零售保持正增长,2020年或成物流仓储投资窗口期

高力国际数据显示,今年第一季度一线城市物流仓储租金录得小幅增长,核心地段高标仓依然维持稳定租金增长,北京和深圳新增供应有限,租金将保持稳定增长。而上海和广州2020年新增超过10%。空置率方面北京和深圳维持低位,分别为4.0%和2.9%,上海和广州空置率分别从去年四季度的9.5%和8.1%上涨至13.4%和14.8%。成都由于电商搬迁至自建库退租等原因,租金同比下降2.1%,一季度空置率上升至23%。

第一季度,制造业生产供应受限、线下零售暂停、缺乏员工导致的在线交易增速放缓,对外贸易受抑制以及交通运输受阻等因素虽对物流市场带来短期需求冲击。但2020年净吸纳量已逐步回升。自3月份起客户看仓库需求逐渐回暖,二季度物流仓储需求将出现反弹。同时得益于2019年达成的预租协议,疫情封城期间3PL和电商部门被压抑的需求将在未来二三季度得到释放,另外来自于生鲜电商与冷链物流部门的需求正不断增长。

高力国际认为,长期来看,新消费习惯的形成及在疫情期间培养起来的如中老年人等新用户群体的产生,将对电商及物流仓储行业形成利好,未来物流仓储租金将上扬,2020年或将成为行业投资及租赁的窗口期。

新基建长期利好数据中心发展

线上办公,远程教育、网络视频游戏以及电商消费等行业迎来巨大发展机遇,其产生的信息量、数据存储和处理需求也因此激增,促进数据中心的需求。一季度北上深等一线城市数据中心空置率相对于去年年底有较为明显的降低。

今年以来,政府发布多项政策积极鼓励推动新基础设施的建设。4月20日国家发改委在新闻发布会上首次明确了新基建的三大范围,其中就有以数据中心、智能计算中心为代表的算力基础设施等;新基建产业中,除政策本身大力鼓励发展数据中心产业之外,物联网、工业互联网、人工智能以及云计算等均会产生大量的数据存储分析需求,需要大量的数据中心基础设施。而同时5G网络的快速商用也将会促使大量新应用、新场景与相关的海量数据产生,并势必带来数据中心需求的爆发式增长。

对此,市场反馈较为迅速,据统计,多家地产基金,产业地产开发商以及商业地产开发商均已完成募资或确定计划进入数据中心投资领域,而由于能评政策的限制,一线城市的数据中心供给较为稀缺,资本因此积极寻找优质投资标的,使数据中心资本化率有明显下行趋势。高力国际建议,尽管数据中心的进入门槛较高,但已成为诸多投资者的投资目标,于此同时投资者需要寻求拥有足够专业知识的合作伙伴。

物流物业、数据中心、产业园区物业成投资目标

大宗交易方面,2020年第一季度,北京、上海、广州、深圳和中国西部的投资市场均表现出较好韧性,部分市场将出现收益率上升的情况。高力国际表示,中国政府正不断推出一系列财政和货币政策,以确保流动性与市场信心。这些宏观政策将有助于市场稳定,保持市场动力,今年3月份,官方制造业指数已显示出扩张势头。虽发生疫情等意外事件,但正常情况下,投资交易过程的节奏被打乱并不会影响投资策略。

在线商务、医药保健及TMT行业的租户业务增长强劲,导致产业园区需求具备韧性。同时二线城市的物流市场中,电商企业及自用买家在积极扩张;投资者和开发商也在积极跟进。另外,数据中心受到在线服务行业的促进,未来发展走势看好。高力国际认为,以上三类资产类型,包括产业园区、物流物业与数据中心将是今年投资交易的首选资产类型。但限于国际旅行禁令,内资买家相比外资买家显示出更多积极性。当前市场环境亦为投资人提供了议价的窗口,为诸如国内险资等资金提供了较佳的入市机会。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

许多项目不是运营驱动,而是由“投资驱动or规划驱动”,或者是被“拍脑门驱动”得来。最终结果就是脱离实际,沦为“表演式商业”。

1-10月,全市社会消费品零售总额9177.03亿元,同比增长6.3%。

春节7天,上海12座万达广场总客流达615万,总销售6.4亿+,宝龙商业上海区域10个商业项目业绩喜人,实现总客流100万+。

截至12月18日,上海成功通过招拍挂转让345宗地块,土地成交金额2889.64亿元。金地年内五度落子上海,拿下4宗涉宅用地、1宗工业用地。

赢商网账号登录

赢商网账号登录

未登录

未登录