疫情阴霾下的一季度,居民人均衣着消费下降17.8%,降幅仅次于教育文化娱乐消费支出。不是“民生刚需”的服饰行业遭遇了“集体遇冷”,而在刚进入复苏节奏的购物中心里,它又无疑是扛起业绩大旗的重要角色。

在此之前,有人得意,有人失意。而经此一疫,正炙手可热的运动装会否再登高峰?女装、潮牌如何“包装人格”?形象老化的男装、鞋类品牌能否摆脱“中年危机”?

刚按下“重启键”的2020年,留给购物中心和服饰企业的“试错机会”已不多了。下一步,服饰业态弯道超车、快速回血的机会点在哪?

1

“得意”背后,踩准了什么节奏?

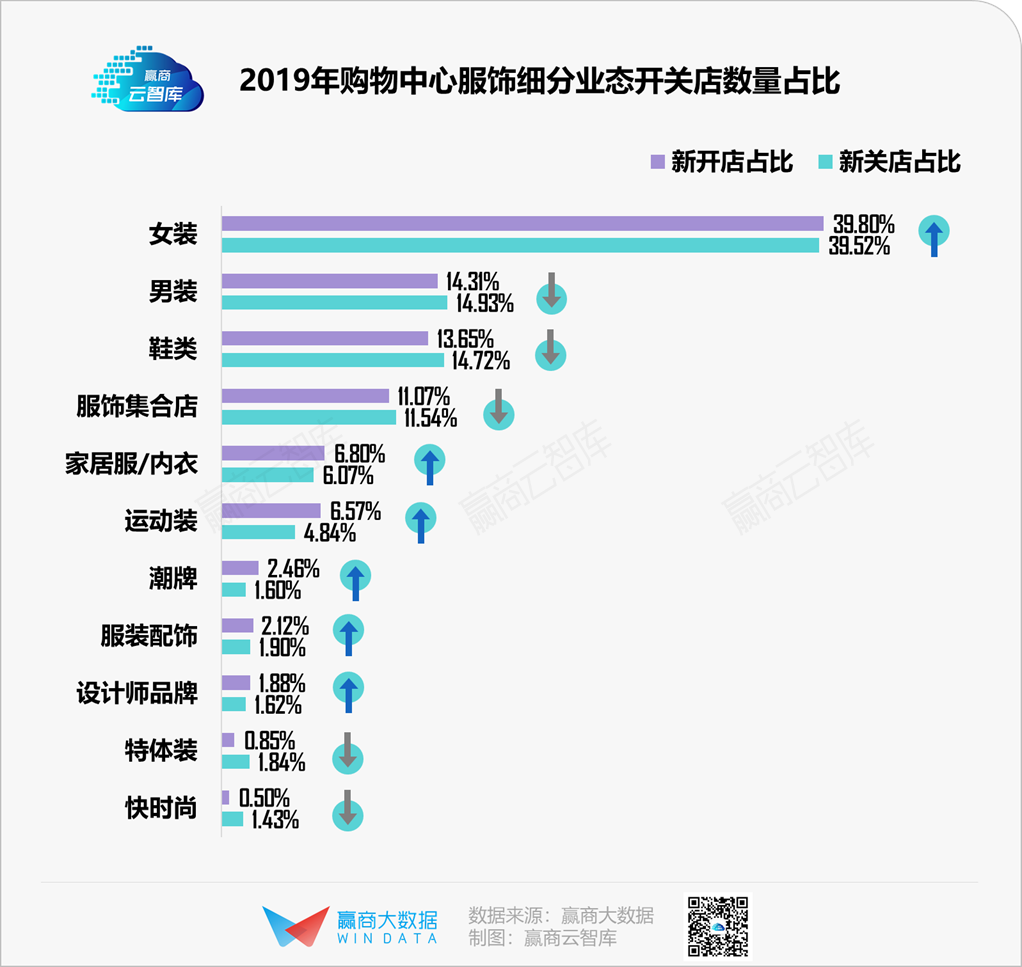

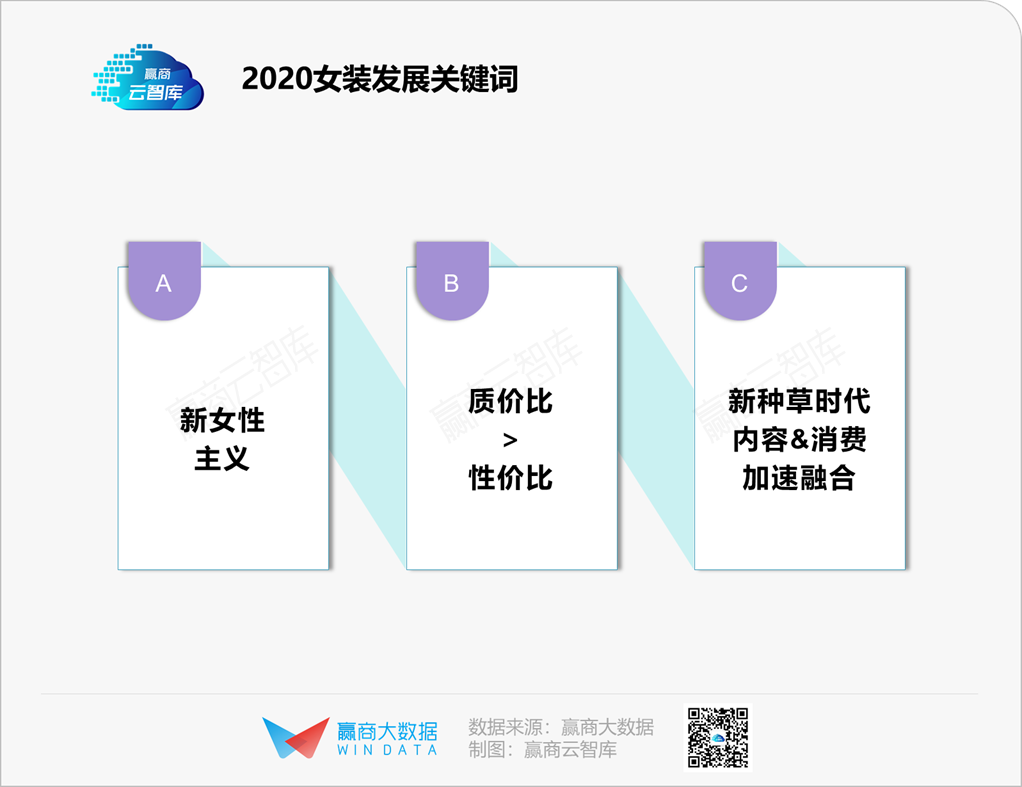

女装:中国设计PK战一触即发,品质、流量成突围关键

女装品牌加速洗牌,一线城市竞争尤为承压,经营压力相对较小的二线城市购物中心提供广阔土壤;海外连锁品牌“一枝独秀”的时代已逝,着重中国设计、更贴合中国消费者版型、高质价比的本土品牌迎来红利,同时也将进入下一阶段的突围战。

聚会女王、职场白领、邻家女孩……消费者衣柜里的每一件服装,已不再是单调孤立的存在,而是在“新女性主义”崛起背景下,围绕消费者“人设”的拼图,鲜明的风格满足个性化诉求表达,品质感、设计感映衬个人品位。

此外,“种草”新常态下,借助新兴社交/直播平台深度触达消费者,是接下来女装品牌抢夺城池的关键之举。

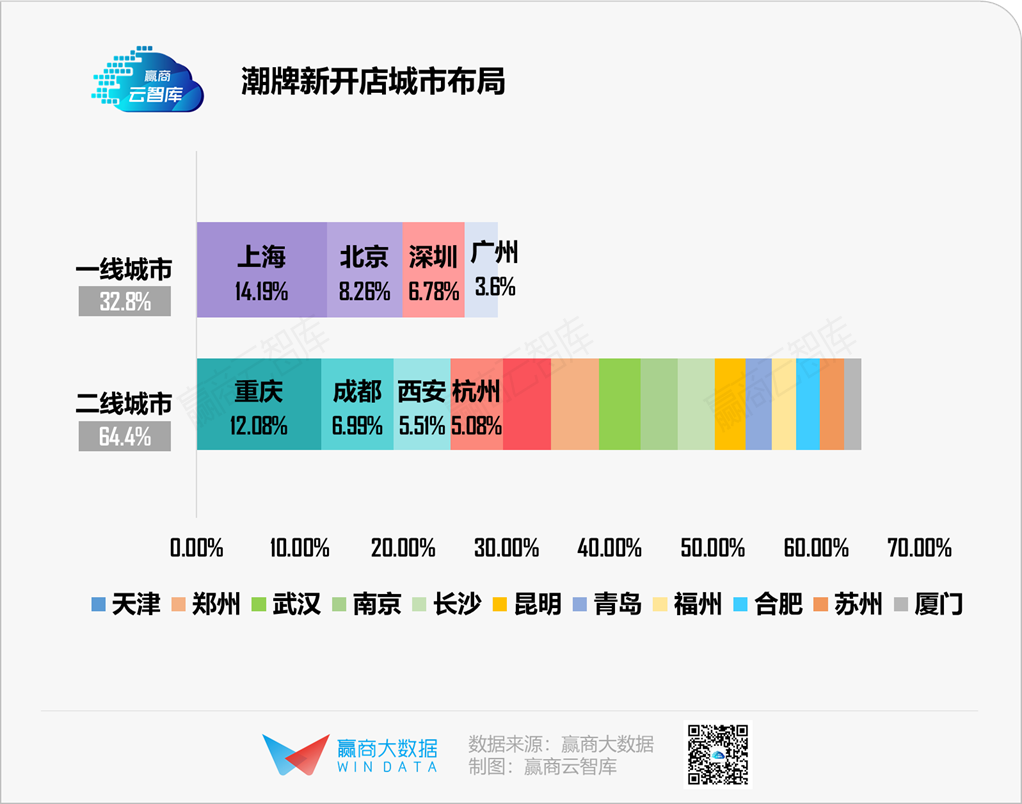

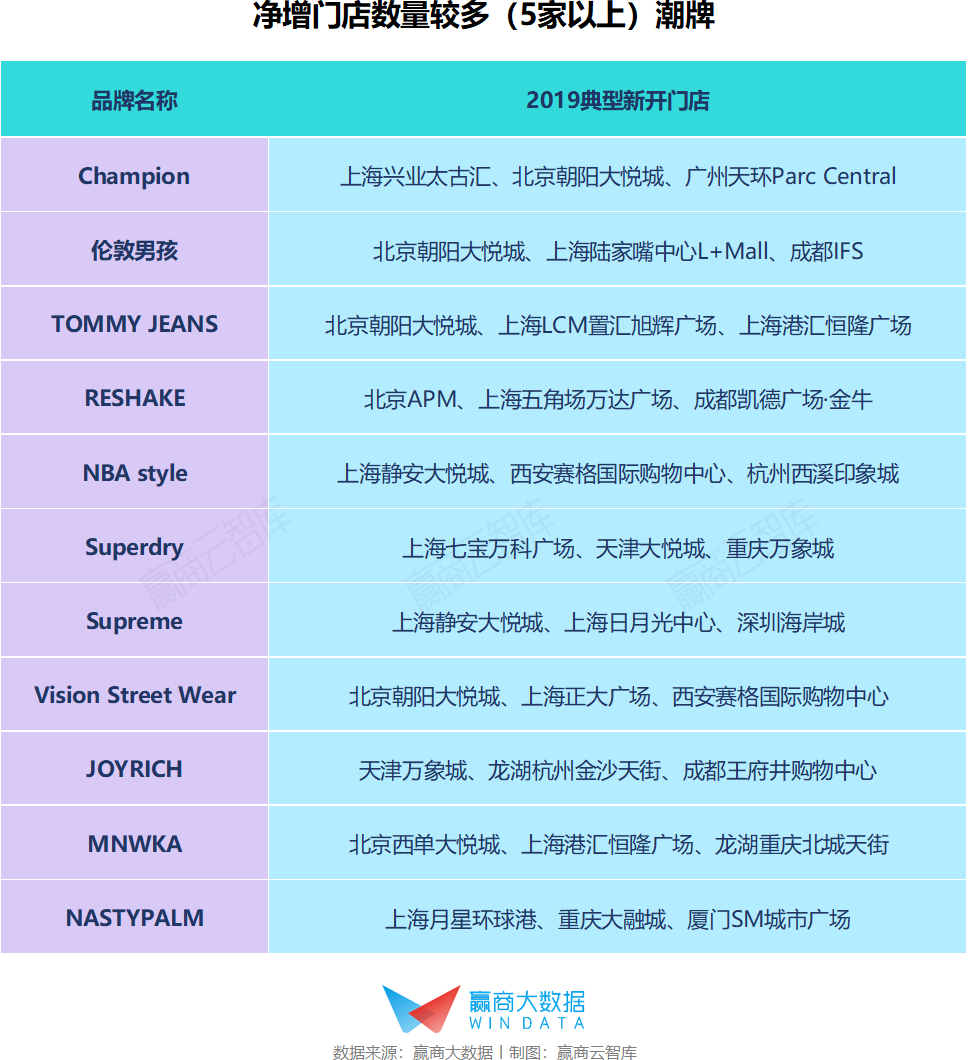

潮牌:国际潮流“霸屏”不挡新锐国潮“上位”,“网红城市”携潮流基因吸引落位

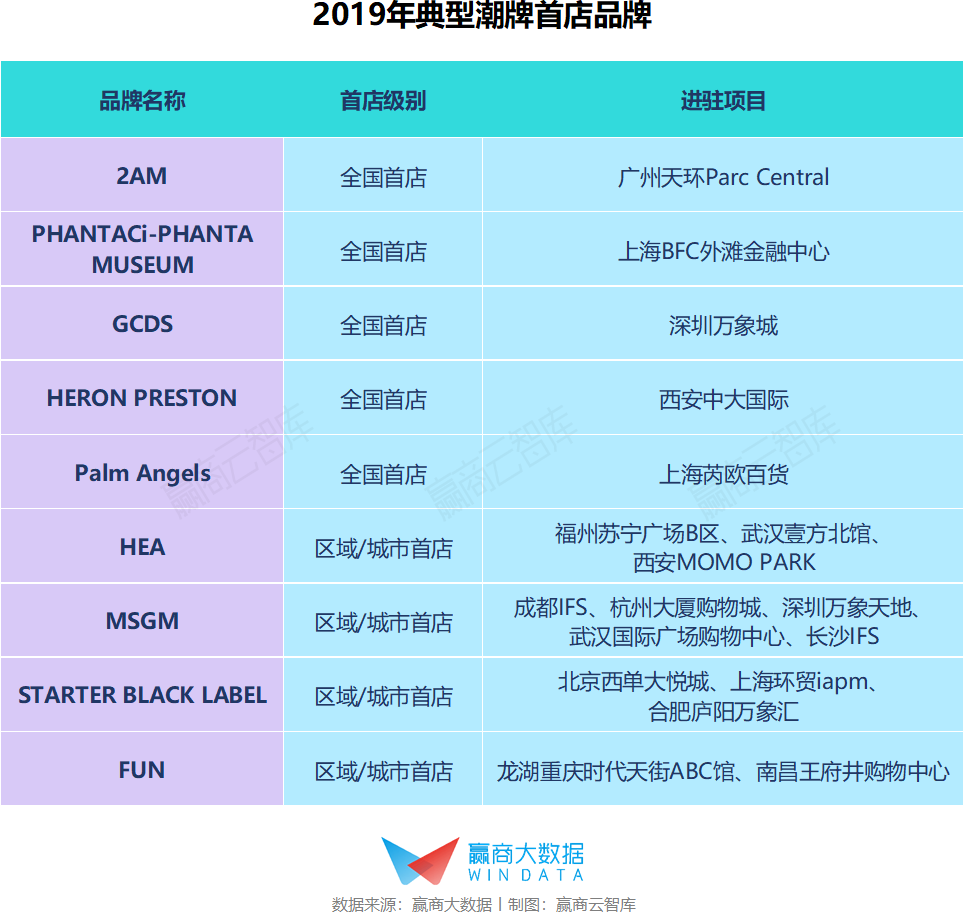

潮牌新开门店中,海外品牌仍为主要玩家,加速推进国内消费市场融入国际化潮流;同时,民族自信上扬引领“新国潮”风潮,新锐本土潮牌进入快速上升通道。如马克华菲旗下RESHAKE已进驻全国数十个购物中心,2AM、HEA、FUN等在全国多个城市拓展版图。

具备“网红气质”的二线城市潮流度攀升,与潮牌相互吸引,新开店潮牌门店中,落地重庆、成都的占比赶超一线城市。

伴随着圈层消费常态化,从小众亚文化到大众化新潮流,欧美街头文化、音乐、艺术等元素与国内消费者时尚理念进一步融合,潮牌加速破圈,面向更广泛消费客群。与不同潮流基因的城市、客群贴合的品牌文化,将驱动品牌在其中加速渗透。

运动装:“阵痛”相对易消逝,延伸服务边界“抢”客群

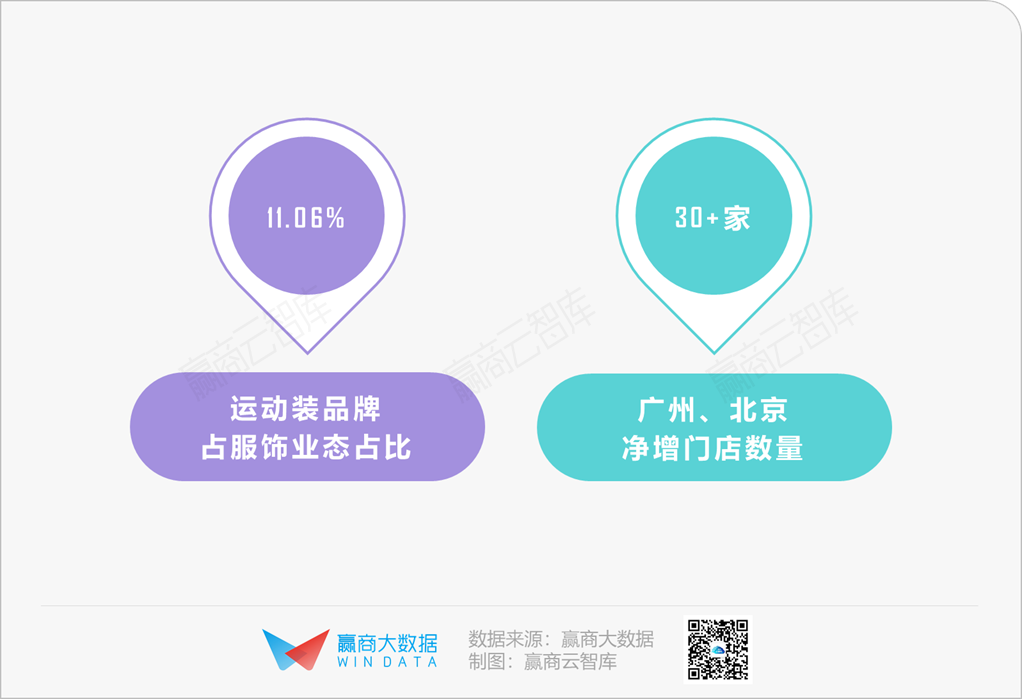

中国运动服饰市场正处于发展快车道上,据赢商大数据监测,运动装在21城购物中心服饰业态的品牌数量占比由2017年的8.69%上升至2019年的11.06%。

在服饰零售集体“下沉”时,唯独运动装稳扎一线城市,紧握由一线城市消费客群掀起的运动时尚红利,广州、北京净增门店数量在30家以上。

疫情过后,健康、运动理念将愈发占领消费者心智,运动服饰品牌的“阵痛”或将更快消逝。如Lululemon在疫情缓和后销售立即好转,2020年在中国的门店数量将翻一番;斯凯奇在疫情期间推出宅家运动课程,通过社群运营增强高黏性用户的聚合……

短期来看,新国潮和运动风潮将持续推动运动服饰持续增长,穿着场景界限愈发模糊,女性运动服饰、专业细分领域,将成爆发点。

以Adidas、NIKE为代表的国外运动巨头品牌,以及国内成熟品牌李宁(含新品牌中国李宁)、安踏(含FILA FUSION等旗下品牌)等仍为市场主力,同时,更多新兴势力蓄势待发。

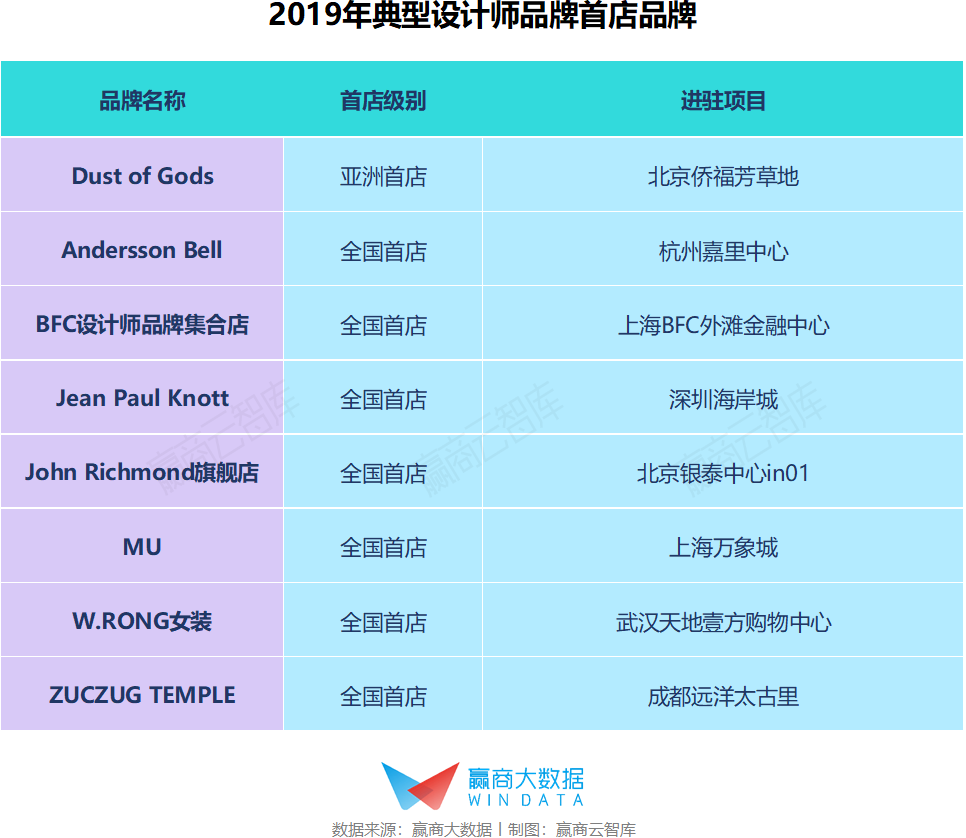

设计师品牌:“保速”扩张,场景化、超级用户思维经营

即便处于上行趋势,全年净增门店数量超过5家的设计师品牌仍是寥寥无几。相反,全年净减门店数量较多的品牌,恰恰是近年来高速扩张后陷入“失速”的。由此可见,在设计师品牌这一讲究“慢工出细活”的细分业态里,盲目扩张不是最优出路。

以高品质产品打动顾客,并通过打造消费场景、加深消费者尤其是超级用户沟通等形式,强化消费体验感及品牌认同感,是品牌良性发展的关键。

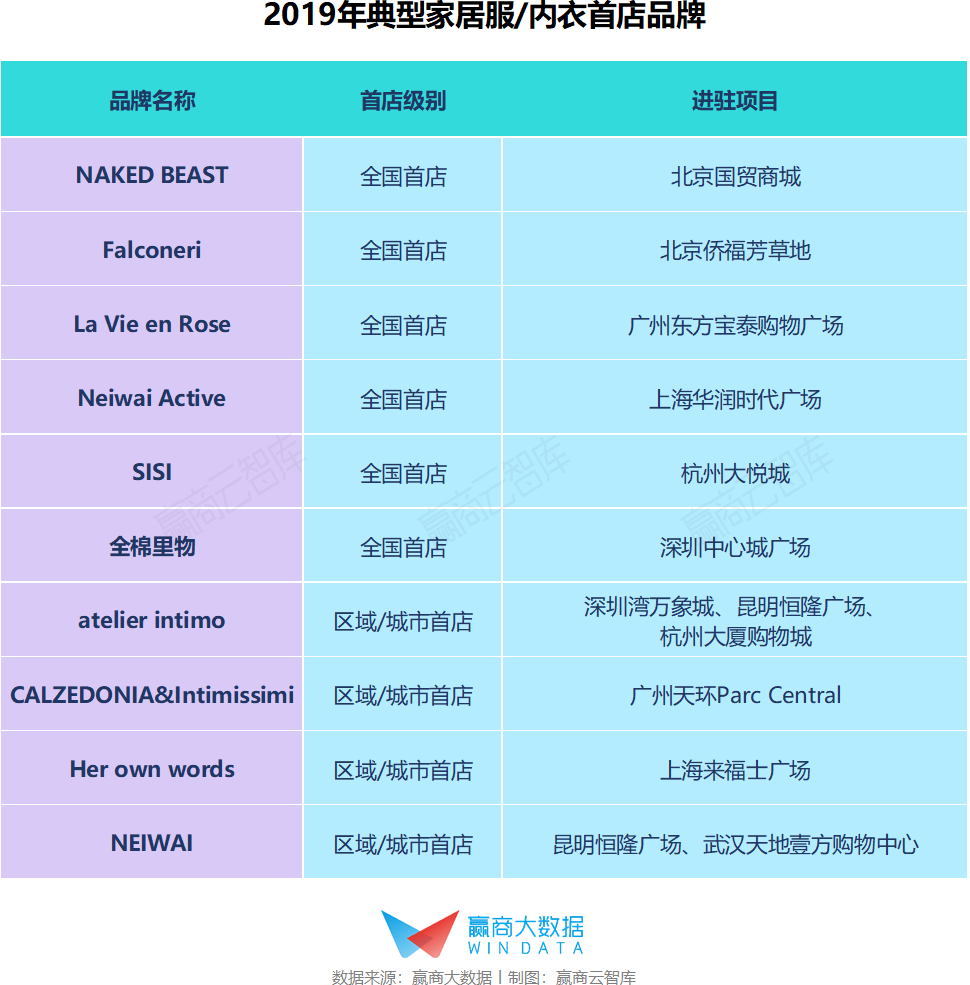

家居服/内衣:朝“美好生活方式”方向做“悦己经济”的生意

从用户体验出发,重新审视内衣产品并加以革新的品牌,越来越赢得消费者青睐,成为购物中心新的“座上宾”,典型品牌如NEIWAI、her own words、Ubras等。

悦己经济盛行下,家居服/内衣品牌愈发意识到:贴身,必须贴心。从产品设计理念、门店场景打造、到用户运营,“美好生活方式”都将成新着力点。

2

“失意”之后,机遇点何在?

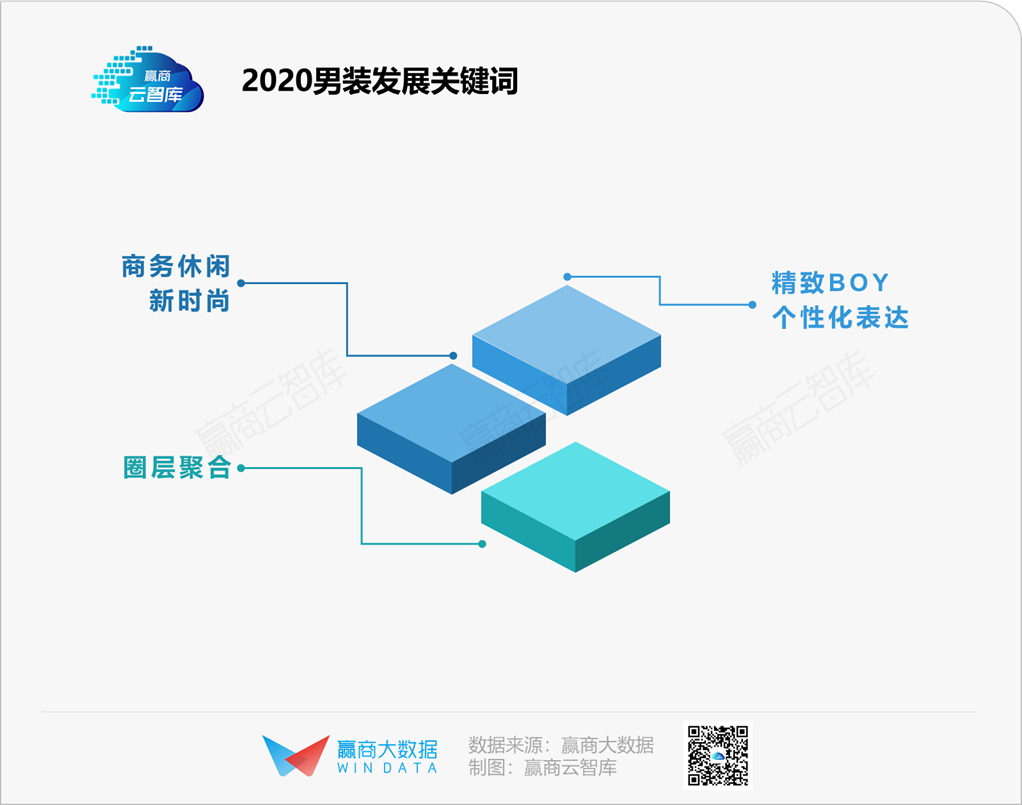

男装:摆脱“中年危机”,“潮男”个性化诉求不可忽视

门店净减量较大的男装品牌,主要集中在2000-2015年创立/进驻中国内地购物中心,从发展轨迹来看,有着一定共性:曾经有过“黄金时代”,一度规模化扩张,却未能把握新消费趋势下的发展方向,随着男性消费者观念从“认牌子”到“认产品、认风格”转变,未能从消费者视角审视时代的品牌遭遇“中年危机”,规模效应转变为经营压力,导致大量关店。

反之,逆势下越活越好的男装品牌,一方面在产品设计上着重商务与休闲结合,满足多场景穿搭需求,为“直男”提供高效选择;另一方面以个性化、精品化截获新生代“潮男”流量,为日渐注重自我表达的男性消费者提供潮流穿搭方案,并以阶层、兴趣、生活方式等圈层聚合时尚潮男。

从最新首店布局情况来看,不少品牌在“潮男经济”驱动下开出男装独立门店,品质化、精品化已成新风向。

鞋类:“关店潮”下迎行业革新,潮鞋经济持续增长

“一代鞋王”达芙妮2019年关店超2000家、“国内女鞋第一股”星期六5年关店近千家……传统鞋业集体滑坡,品牌老化、产品设计过时等问题暴露,“关店潮”难免;鲜有创新的鞋履集合店C.P.U、海外品牌Clarks等也不好过。

当下,商务通勤、休闲生活、运动娱乐等不同场景需求下,消费者对鞋品的追求已从“跟风大牌”向美观简约、个性独特、穿着舒适转移,无论是新兴品牌还是老牌国货,从产品到品牌形象的革新,都将成为“加分项”。

与此同时,随着全球潮流文化持续渗透,“潮鞋经济”悄然来袭,融合圈层文化的潮鞋品牌,以独家定制、限量发售等形式进一步吊足年轻人胃口。

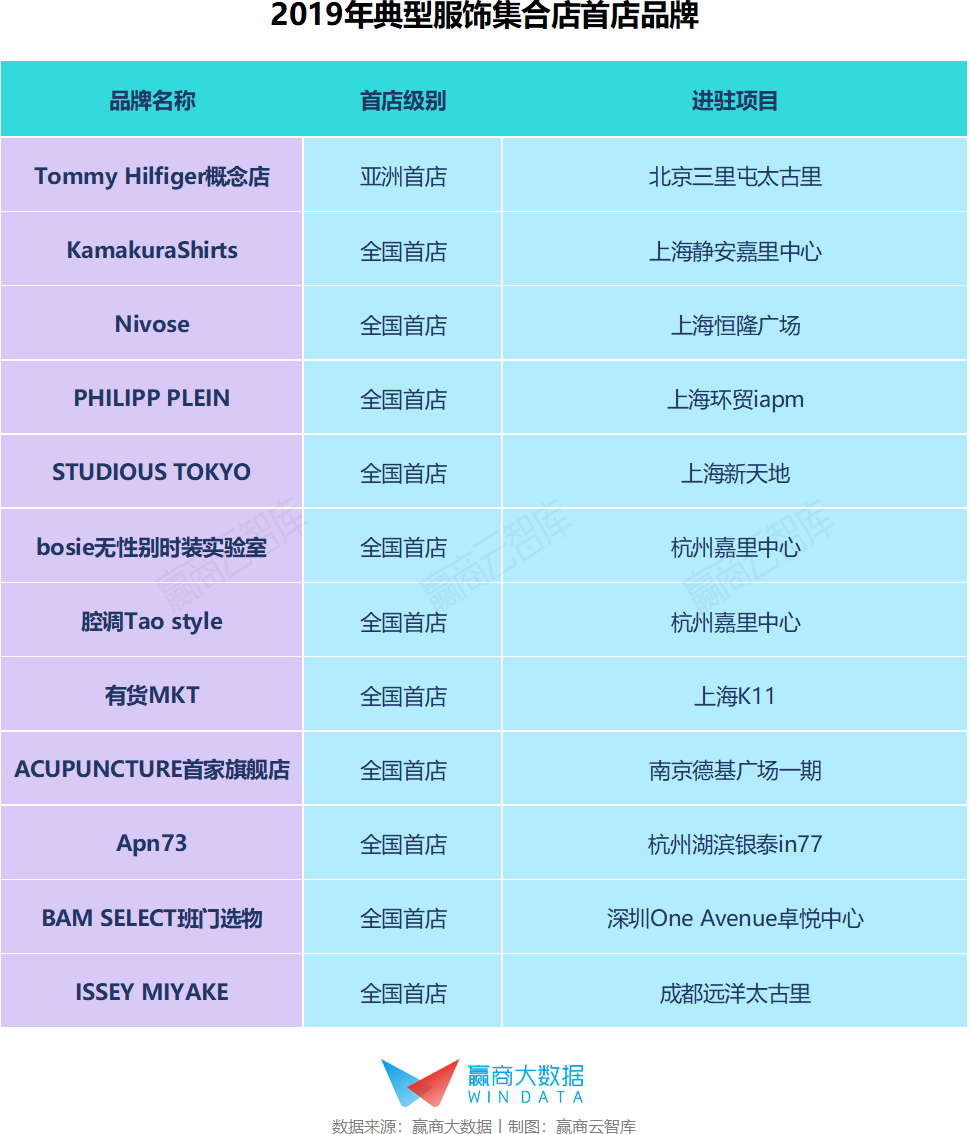

服饰集合店:“美而精”取代“大而全”,诠释新时尚

新消费环境下,品牌需要讲好故事,意味着过去“大而全”的服饰集合店将失去个性,年轻化、时尚化转型“美而精”才更能抓住消费者。

如波司登聚焦羽绒服主业、ERDOS向“原创设计品质国货”转变,以专业性与新时尚结合,通过产品创新、登上国际时装周等形式,摆脱“老气”品牌印象,重获年轻客群。

此外,可持续时尚、无性别服饰、新零售等新兴概念持续涌进市场,为服饰消费市场带来更多新故事。

“殊途”之后,亦是“同归”。

一场疫情,令高度依赖线下渠道的服饰零售业,短暂失去了实体门店这个最大的公域流量入口,也把中国消费市场“逼”出了更多消费场景和服务。

如何在找准各细分业态发展路径的基础上,把握新消费趋势,紧跟新变化,将是2020年服饰品牌的“弯道超车”关键点。

数据统计范围

开关店数据:全国商业发展活力居于领先地位的21个城市商业面积≥5万㎡购物中心(21城包括北京、上海、广州、深圳、重庆、成都、天津、武汉、杭州、苏州、南京、郑州、贵阳、西安、合肥、青岛、昆明、福州、厦门、泉州、长沙)

首店数据:全国商业发展活力居于领先地位的24个城市商业面积≥3万㎡的购物中心及独立百货,2019年引进的超过600家服饰首店品牌(24城包括北京、上海、广州、深圳、成都、杭州、西安、南京、武汉、天津、重庆、长沙、福州、厦门、贵阳、合肥、济南、昆明、兰州、南昌、青岛、石家庄、苏州、郑州)

统计时间:2019年1月1日-12月31日

· end ·

赢商云智库原创稿件,如需转载,请告知

作者丨梁楚童

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

疫情下,民族情怀上升,新锐国货崛起,千禧一代冒尖,“国民潮牌”正当红;疫情后,长尾市场将成为增长点,消费平权向纵深发展。

赢商网账号登录

赢商网账号登录

未登录

未登录