品类,零售商业世界的微小组成单元,是人们消费需求的具化载体。《品类研究》系列,展示传统品类的应时之变,发现消费洪流中裂变而出的“新”品类。此篇为,小酒馆。

高调祭出千店计划后,海伦司小酒馆赴港上市的野心也藏不住了。

据最新消息,国内最大的线下连锁酒馆「海伦司」(Helen’s)于3月30日正式向港交所递交招股说明书,拟主板挂牌上市。

而在今年2月,其刚刚完成首笔融资约2亿元,最新招股书称“2023年底全国增至2200家店”。一路狂奔的它,3月新开了17家新店,计划4月将再开35家。届时,海伦司门店数或将超400家。

那些还没被“安排”的城市,粉丝热望“摇骰子的快乐酒局”,纷纷评论呼吁。最亮眼的是许多被笼统称为“小镇”的三四线城市,如宁乡、锦州、大同、鹤壁、盐城、蚌埠、聊城、揭阳、临沂……

手握巨额资本,海伦司已不再低调。花了10年时间,它从一个背包客精神栖息地,活成了中国万千单体小酒馆规模化成长的范本。而与日本居酒屋接轨,或由此开始。

一、海伦司,小酒馆中的优等生

小酒馆,不仅“有酒有肉有故事”,而且是城市里温情担当,承担了年轻人的夜生活。

海伦司无疑是其中的佼佼者。

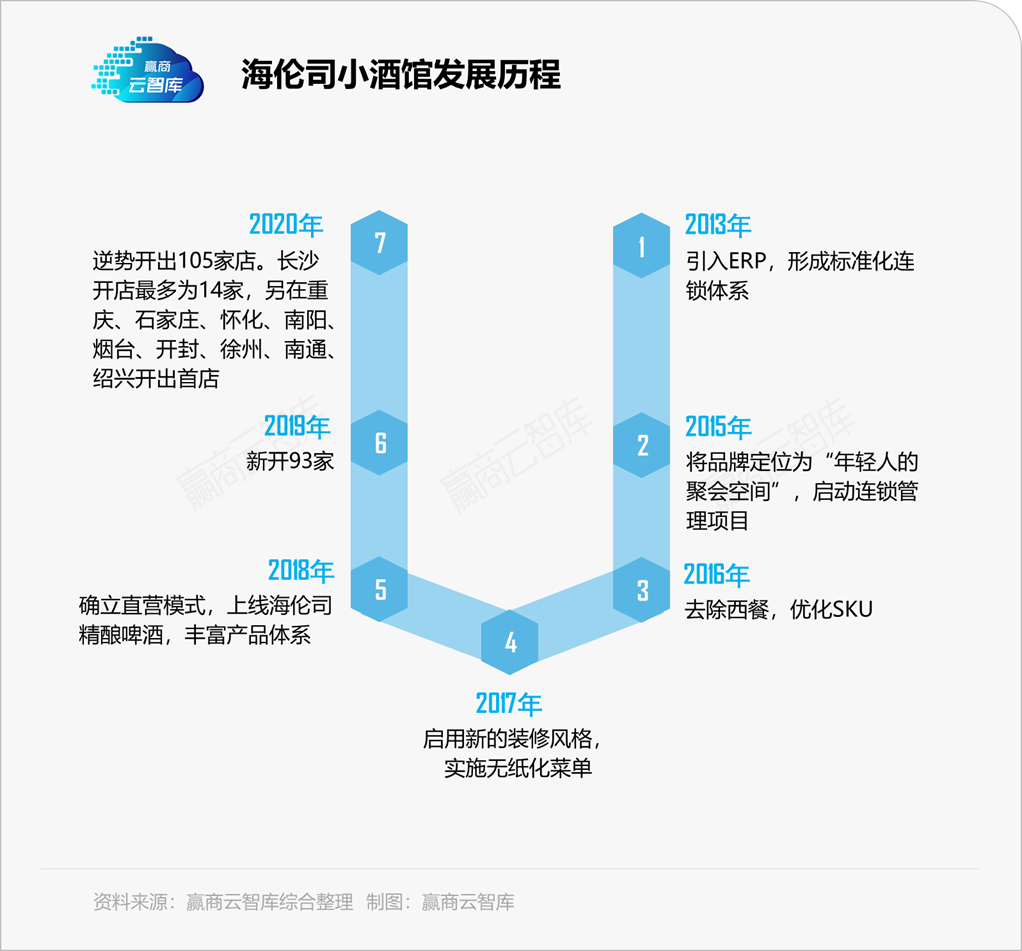

2009年创立之初,海伦司主要面向外国游客和留学生,主打“咖啡+西餐+酒吧”模式,围绕高校开店,积累了一定口碑,却始终难做大规模,8家店似乎就是“天花板”。

2012年,创始人徐炳忠突然意识到,年轻人应该也会喜欢小酒馆。于是,海伦司将目标客群转向国内年轻人。

截止目前,海伦司在全国有接近400家门店,分布在90多个城市。门店数TOP3的省份是广东、湖南、湖北,分别为17家、17家、14家。

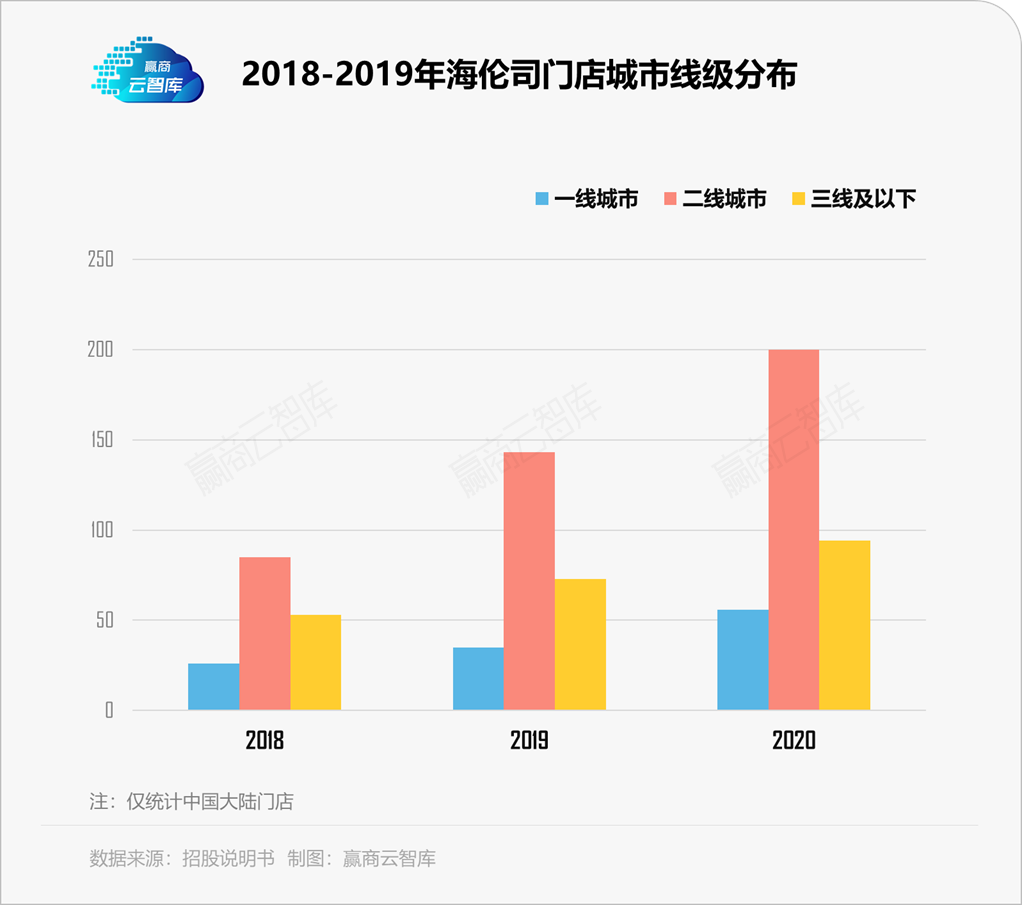

由上图可知,去年海伦司新开小酒馆主要集中在二线城市,如武汉、长沙、杭州、郑州等,这些城市近年经济发展较快,不少已迈入“新一线”,商业资源丰富,消费力得到释放,成为各家零售商争夺的焦点。

能活成小酒馆业态中极少有的规模化品牌,并获得3300万美元融资(约2亿元),提交上市申请,海伦司的成功原因是多方面的,门店运营、产品及供应链、营销等缺一不可。

1、直营门店,深化场景、服务

在海伦司官方微信输入“加盟”二字,系统自动弹出一串文字,核心关键词是“目前还不开放加盟”。

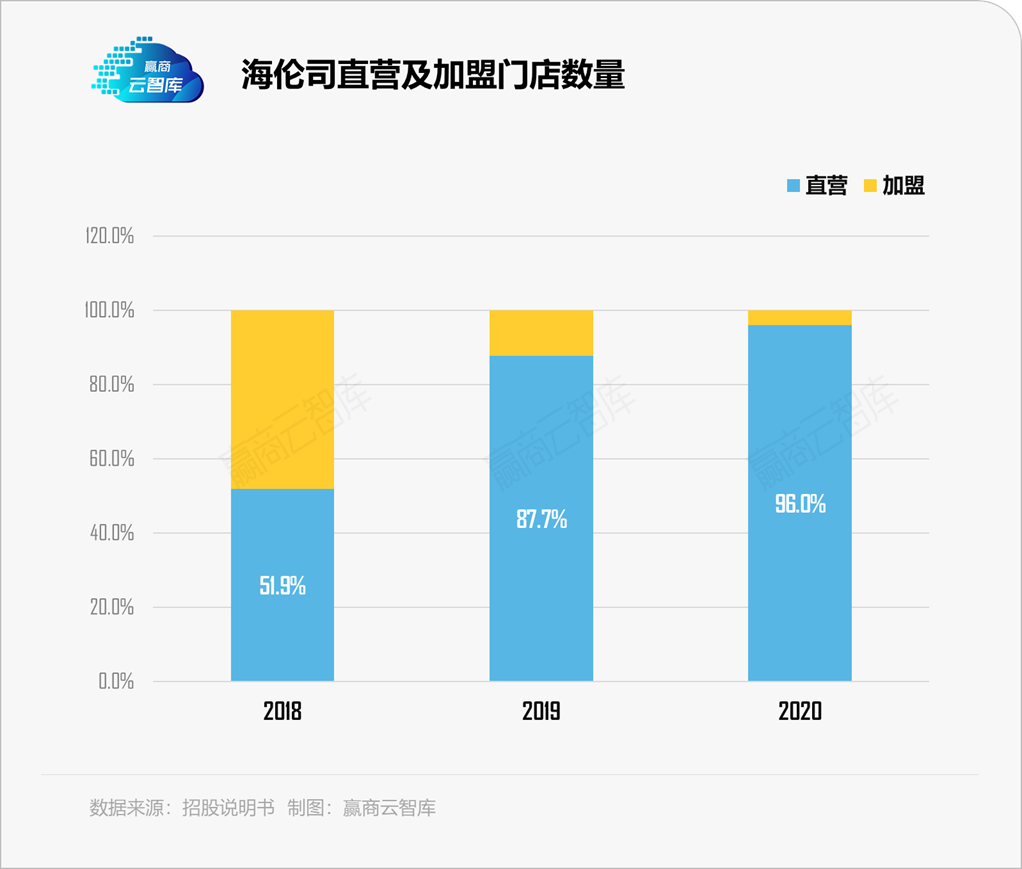

据海伦司招股说明书称,公司于2018年确立直营模式,直营门店比例由2018年51.9%提升至2020年96.0%。

与加盟模式相比,直营更利于标准化,海伦司通过自主开发的Future BI系统,有效链接ERP和CRM,提高前台和后台的管理效率,实现标准化管理。

但标准化并不意味着雷同,海伦司通过服务的差异化形成“千店千面”,而这背后离不开中央音乐管理系统。对于小酒馆来说,音乐是标配。通过中央音乐管理系统,海伦司仅需5名员工就实现了对全国所有门店背景音乐的精准控制,做到在不同时段、针对不同人群,播放合适的音乐曲目。

而且海伦司每天会提供备选歌单,由顾客通过微信小程序投票,选择当日门店播放的歌曲,与顾客形成互动,增强用户粘性。

此外,实行半自助模式,可扫码点餐;不强制最低消费,可自带小吃,成为年轻人聚会交友、喝酒、吃肉、聊天的圣地。

2、高频上新,主打自有品牌

名曰小酒馆,酒是基本产品,是氛围催化剂,更是营收利器。“靠卖酒挣钱”,几乎已成行业共识。

从产品清单可知,海伦司酒饮的自有品牌化率极高,这与大多数单体、或小微连锁酒馆只能靠差价卖酒,有本质区别。

据招股说明书显示,海伦司自有酒饮产品有海伦司扎啤、海伦司精酿、海伦司果啤、海伦司奶啤等,第三方产品有百威、科罗娜、1664、野格等。

从收入看,2018年、2019年、2020年,自有酒饮销售收入占比分别为68.4%、64.2%、 69.8%。

从毛利率看,自有品牌毛利率由于绕过中间商而获得更高毛利率。招股说明书显示,海伦司自有酒饮品牌于2018年、2019年及2020年各年度的毛利率分別为71.4%、75.3%、 78.4%,显著高于同期第三方产品的毛利率39.2%、52.8%、51.5%。

此外,海伦司还能做到产品快速上新。翻阅官微发现,去年海伦司自4月起,共上新7次,即平均每月一次。新品以轻饮果酒为主,包括草莓酒、青梅酒、白桃味啤酒等,紧扣“微醺”生意火爆之势。其中一款“可乐桶”,爆红抖音,冲上热榜第一名。

相比其他小酒馆,海伦司不仅产品丰富、上新快,还一直坚持高性价比定价策略。对此,创始人徐炳忠解释道,“把因为规模带来的每一块、每一毛的成本下降回馈给顾客”。

从海伦司官方商城看,啤酒、果啤类产品价格普遍低于10元/瓶。小红书上关于海伦司的探店笔记有“人均50的夜生活”、“好吃不贵”、“性价比高”,勾勒出粉丝对这家小酒馆的共同的印象。

招股说明书显示,在啤酒类中,海伦司精酿275ml售价为7.8元╱瓶,第三方产品百威275ml售价为9.8元╱瓶,而据弗若斯特沙利文,同行业内该款百威啤酒的平均售价为15~30元╱瓶,价格优势十分明显,而这源自海伦司的规模化带来的议价优势。

3、擅长私域流量运营,抓住年轻人

海伦司成为年轻人的社交圣地,还离不开长期的私域流量运营,不仅卖酒,更重要的是经营用户的感情账户,增强品牌忠诚度。

目前,以“Helens海伦司小酒馆”为传播ID,搭建了微信公众号、官方抖音、官方微博新媒体矩阵,同时建有官方淘宝、官方京东商城、微信官方商城,形成千万级别用户的私域流量和管理后台。

在官方微信公众号,海伦司随便一条优惠促销、新店开业、上新推文,都会招徕一长串粉丝留言。以“好基友”角色,与粉丝互扔段子,这和网红品牌太二很像。

整体而言,海伦司通过一系列变革,从单体小酒馆,蜕变成规模化品牌,并拥有强品牌号召力。不过,海伦司只是行业中极其特殊和幸运的一个。其高光背后,中国万千小酒馆,还面临着种种生存难题。

二、小酒馆面临规模扩张困境

海伦司代表了中国时下小酒吧的基本形态——与清吧类似,以各种小资格调音乐为主,没有喧嚣劲爆的DISCO或者热舞女郎,比较安静,约上三五好友,筛子、可乐桶、斗酒就能消遣一宿。

小酒馆的兴起,与中国经济发展和消费转型,有着强关联。

随着中国经济发展,第三产业的GDP比重从1978年的24.6%上升到2020年54.5%。40多年间,中国人均GDP翻了数倍。产业转换,民众财力增加,享受型、娱乐型消费逐渐兴起。

工作之余,白天坐咖啡馆,晚上泡吧,成为年轻人常见的生活状态。“醉生梦死”的酒吧日渐失宠,无负担、不过度的清吧、小酒吧风头正盛。

小酒馆需求升温的另一个侧面写照是,“微醺”风渐起。《2020果酒创新趋势报告》指出,拉动果酒品类增长的主要客群为18-34岁的女性。低度潮饮的甜味和果味,增加适口性,同时“微醺”的可控性,让人不会有不适感。

有需求就有市场,有市场就有资本。2020年,资本对低度潮饮关注度暴增,多个低度酒饮品牌获得融资,如利口白、MissBerry、冰青等。押注微醺生意,缓解了资本因咖啡、茶饮赛道相对饱和而产生的焦虑。

不过,需求真实存在,资本入场助力,但跑出来的如海伦司、贰麻酒馆这样的连锁小酒馆品牌却不多。当前,该业态仍以单店经营者众。

反观咖啡、奶茶、火锅成长路径,稳定的供应链体系、标准化的产品和服务是实现品牌连锁经营的前提。这些因素,小酒馆业态当前难以集齐,主要原因有以下几点:

1、“饮酒”文化断层,小酒馆市场小

中国“酒桌文化”闻名世界。老一辈人就着高度白酒,推杯换盏,觥筹交错。这种传统的社交应酬“习惯”,非当下年轻人所好。故,投后者所爱的低度酒RIO,近年才得以生长。

换言之,想做中国年轻人生意的小酒馆,还算是个小众生意。而对照隔壁的日本,酒饮文化则成熟许多。

据日本女性杂志《Cancam》2018年的调查显示,20岁到69岁的日本人,有61%非常喜欢喝酒;每周都喝酒的人比例超过44%。单看20多岁群体,这一比例甚至高达71%。

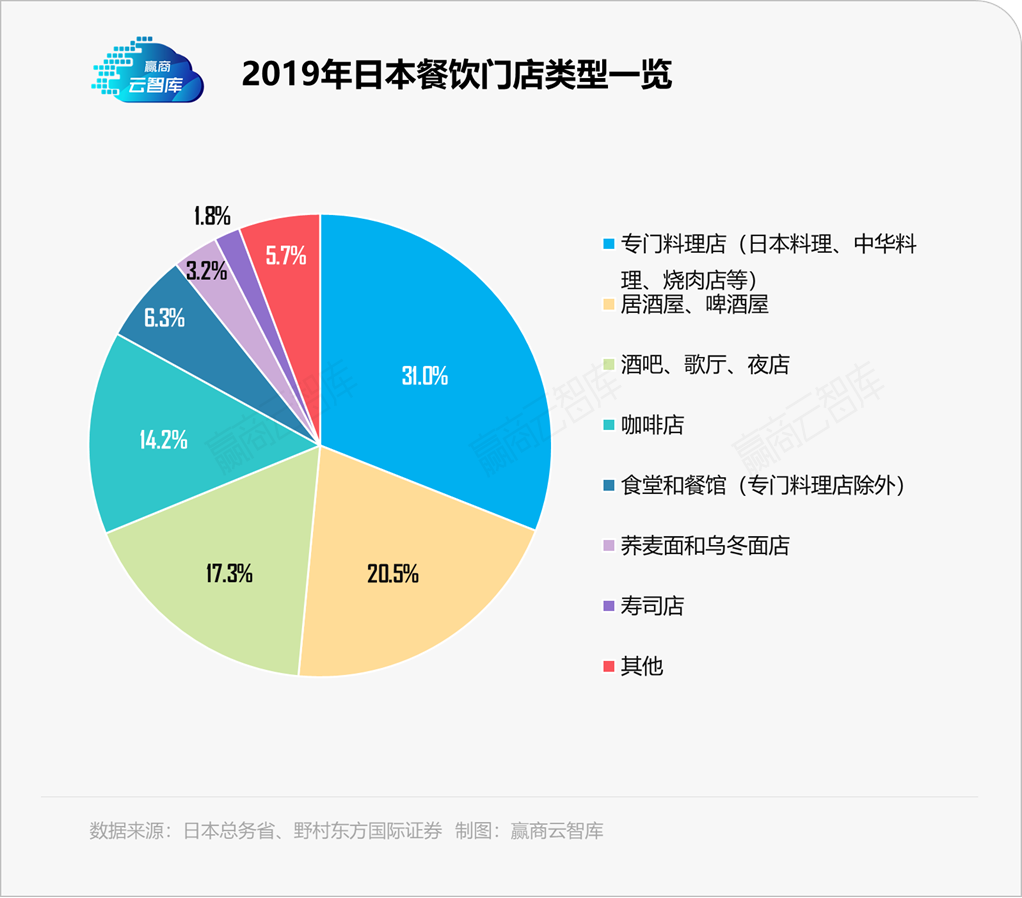

覆盖人群广、饮用频率高,日本饮酒场所的繁荣、细分可见。日本总务省2019年的经济普查基础调查结果显示,日本专门的饮酒场所有5类,分别是居酒屋、啤酒屋、酒吧、歌舞厅及夜店,占日本餐饮店总数的37.8%。

而中国专门的饮酒场所主要为酒吧,其规模难以与咖啡、奶茶、火锅等品类相比。

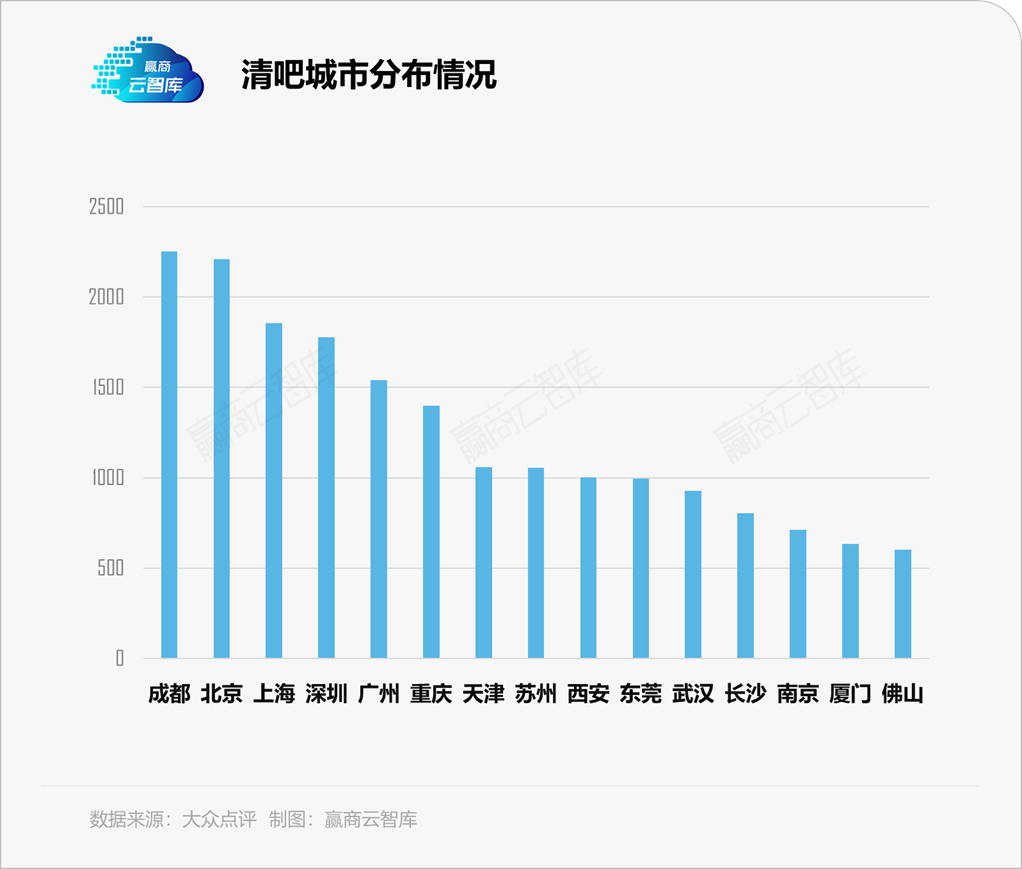

大众点评数据显示,全国清吧数量最多的城市是成都,共有2252家。若以成都15.4万家餐饮场数据(来源《2018中国城市商业魅力排行榜》)测算,清吧数量占比不足2%,存在感弱。

2、翻台概率低、场景限制性强

小酒馆主张“慢生活”,从都市喧嚣中抽离出来,重在社交和解压。“小酒小菜慢慢聊”听起来美好,但却导致翻台率低。并且,小酒馆场景限制性强——普遍只做夜间生意,白天没人。如何留住客户,提高翻台率是小酒馆普遍面临的难题。

3、门槛低、竞争激烈

中国小酒馆主要以啤酒和果酒为主,上游议价能力有限。虽多数打出“自酿”招牌,但味道差别不大,而且新品容易被模仿。

贰麻酒馆主打“餐+酒”模式,以川菜、江湖菜为主,以酒为辅,护城河低,诸如呷哺呷哺、海底捞、星巴克、奈雪等品牌一抬脚就能跨界进入。

◎图片来源/贰麻酒馆官方微博

而以海伦司为代表的偏酒型酒馆,以卖酒为主,辅以炸鸡翅等小吃。在小红书笔记中,“小吃偏少”是海伦司常见标签。虽可允许自带,但还是降低用户体验。

可以看出,单纯的小酒馆竞争力不强,行业壁垒低,同时要面对内外竞争,生存压力大。而上述提及的一系列问题,或可在日本居酒屋身上,找到破局之法。

三、小酒馆破局,还看日本居酒屋

中国语境下的小酒馆,在日本对应的是“居酒屋”。从日本居酒屋发展历史看,品类扩张和女性消费者加入是行业发展的关键。

居酒屋起源于江户时期,早期被称为“酒屋”,只酿酒、卖酒。

17世纪后期,开始提供“居酒”服务,并售卖配酒小菜。明治维新后,西洋文化进入日本,居酒屋开始售卖牛肉及各种串烧。

上世纪70年代,日本经济进入战后飞速发展期,接地气的居酒屋美食种类从沙拉、刺身,到炸物、烤物,再到主食、甜点,无所不有。居酒屋的平民文化属性,愈加凸显,为其日后的爆发、成熟打下基础。

也正是自这个时候起,居酒屋中不再只有男性,女性也开始钻进居酒屋饮酒吃饭。于是,居酒屋店内装饰设法迎合大众——包含女性和家庭。

经过几百年的发展,当前日本主要有12种居酒屋存世。

从上表可以看到,除了酒场这一类,日本小酒馆普遍“餐”的属性较重,“酒”为辅。按经营特色,可划分为两类,各有特点及生存之道。

1、连锁居酒屋:客群广、产品丰富、低成本

连锁居酒屋,普遍店面大、价格低,如和民、白木屋、甘太郎、矶丸水产、鸟贵族等。

1980年代,以便利店为代表的零售连锁化成主流。居酒屋也加入了此浪潮,酒菜价钱大众化,品类丰富化,缘此成为聚集、畅聊、消遣好去处,学生、公司职员或朋友经常结伴而来,举行“简单的宴会”。

于这类居酒屋而言,客群广、产品丰富、服务亲民,是成功的关键。

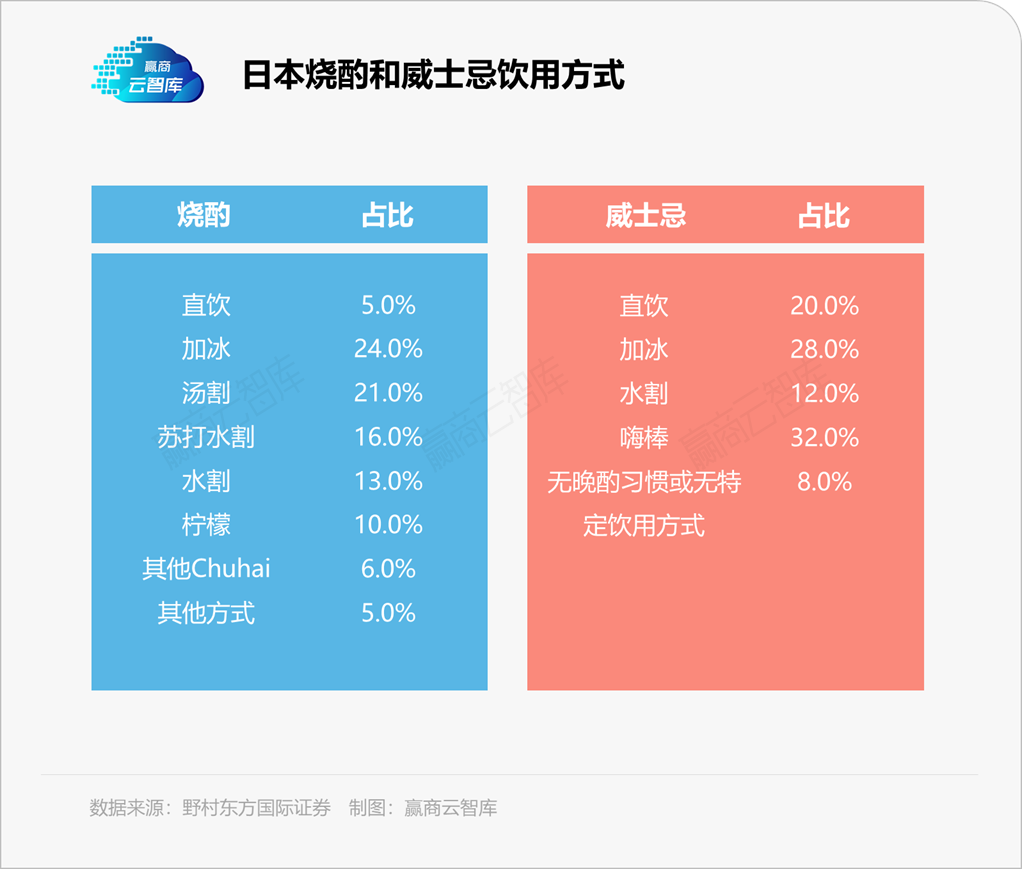

居酒屋的产品线丰富,单说酒类就有啤酒、日本清酒、烧酒、梅酒、日式鸡尾酒等。再看低度酒,三得利的“和乐怡”、麒麟的“冰洁”均有十多种口味,而且不同酒的喝法众多。

除了各式酒饮,还有热乎乎的食物,如炸物、烤物、煮物、主食等。酒饱之后,再来上一碗茶泡饭或乌冬面、日式拉面,人生畅意。

连锁居酒屋中,往往还主打海鲜——和酒一样,也是毛利较高的产品。这也是日本居酒屋的翻台率相对较低,但却能活下去的主要原因之一。

2、单体小店,老板本身就是秘密

特色单店,通常规模很小,小到员工仅有老板一人。比起酒和料理,老板的个性、人品、待客技巧才是居酒屋存活的秘诀。

老板从不批量制作菜肴,酒也经过精心挑选,气氛轻松自然,是在倍感孤独的时候,一个人也能安心入内的地方。由此,单体居酒屋靠着以人情为粘合剂的自主经营,提升复购率,经营难度较小。

这种居酒屋更像是一种精神寄托,比酒和菜更吸引人的,是人和氛围。

压力大、社会责任感强,是日本人典型画像,而居酒屋恰恰给“打工人”一个卸下枷锁的好去处。下班后在居酒屋闲叙工作和生活,和老板拉拉家常,不仅是《深夜食堂》的经典画面,更是日本社会的真实写照。

四、结语

总结来看,国内小酒馆要想生存下去,要在“餐”和“服务”上下功夫——以丰富的菜品和酒品吸引顾客,用温情的服务,提升客户粘性,增加复购率。

而狂奔上市的海伦司,似乎是中国小酒馆爆发的前夜。“有酒有肉有故事”的江湖,才刚刚开始。

· end ·

点击关键词,直达更多精选

赢商网百强榜

门店密码

品类研究

调改大戏

客流图谱

商圈观察

开关店/空置率/业态调整

拓展中国

商务合作/转载/加群沟通:xwnkfh0921(微信号)

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

上半年,“酒馆”相关企业注册量为6900余家,同比增长53.65%。目前,我国酒馆企业最多的城市是邯郸、哈尔滨和成都。

小酒馆的生意没有想象的好做,如海伦司2018~2020年经营利润率分别为25.7%、28.7%以及18.6%,2020年二线城市的单店营收甚至出现下滑...

海底捞、呷哺呷哺这些享受型的餐饮消费被抑制,自然影响到公司的业务。而Helen’s小酒馆,在餐饮需求层次中的位置,比海底捞还要高出不少。

Prada在上海开菜市场快闪店,海伦司登陆港交所,蜜雪冰城A股IPO已辅导备案,文和友有上市计划,捞王递交招股书,谭仔国际通过聆讯...

复合型餐吧品牌COMMUNE透露,两年内目标开至200家店。不同于销售啤酒多为自有品牌的海伦司,COMMUNE更像是为各大酒饮品牌的线下销售场景。

赢商网账号登录

赢商网账号登录

未登录

未登录