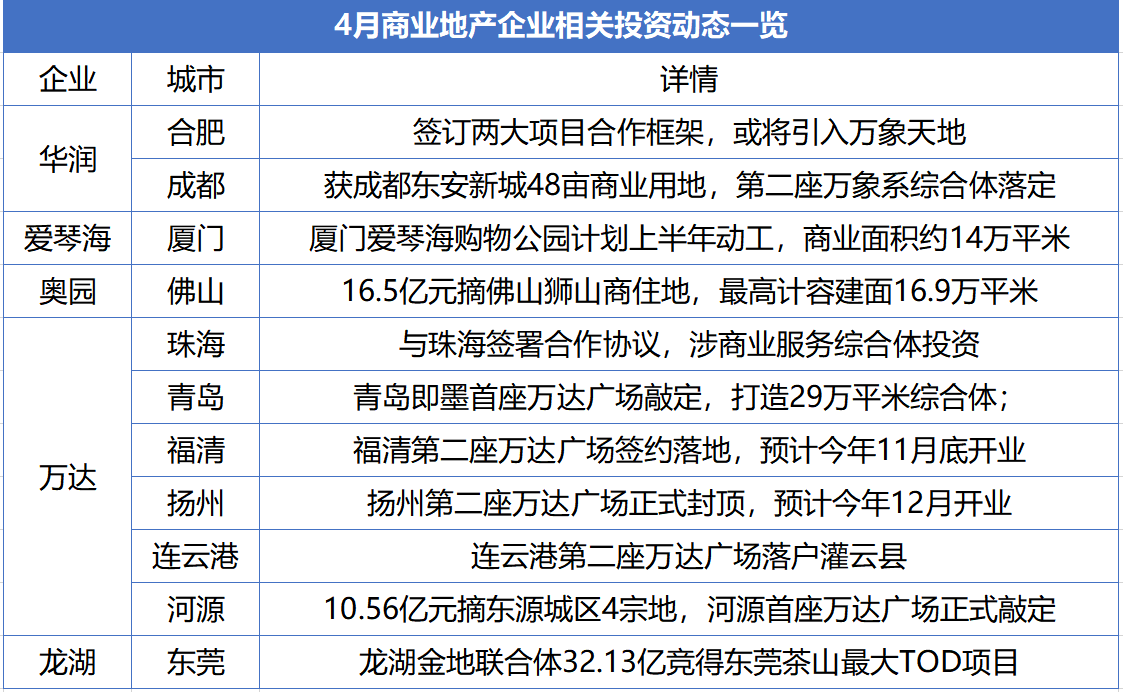

本月商业地产企业的投资热度相比上月有所升高,购物中心项目落地消息多有传出。其中,万达、华润、龙湖等头部企业最为活跃。

4月,全国疫情基本处于可控范围,不过对购物中心和商业地产行业的影响却未完全退散。

运营方面,疫情期间大众消费需求大幅减少,给购物中心带来了很大压力。刺激消费,恢复消费信心是当务之急。对此,各地政府部门出台了一系列政策,购物中心运营商也采取积极举措,各类活动层出不穷。

疫情虽给购物中心带来了冲击,但变革也在发生。疫情期间火热的线上营销热潮仍在继续,未来线上线下协同发展已成趋势。

此外,也给购物中心进行品牌调整升级带来了外在动力,推动了新一轮的商业布局。

投资方面,本月商业地产企业的投资热度相比上月有所升高,购物中心项目落地消息多有传出。其中,万达、华润、龙湖等头部企业最为活跃。

万达恒隆分列前二,华润4月租金收入9亿

“4月中国购物中心运营商发展指数TOP10”榜单中,万达商管继续蝉联榜首。在各大商业地产企业受疫情影响放慢投资和扩张步伐之际,万达月内依然维持较为稳定的项目投资数量。

此外,万达商管率先在全国推出总额近2亿元的消费券,吸引近4000万消费者到店体验,对客流和销售的回升起到积极作用。

不过,万达商管披露的2020年一季度数据显示,疫情对业绩还是造成了较大影响。今年一季度,万达商管营收为62.3亿元,利润39.52亿元,而去年同期营收为129.5亿元,利润70.35亿元,几乎腰斩。

虽然营收有所下降,但庞大的项目基数和广泛的布局,使其依然占据较大优势。

华润置地本月位列探花席位,月内,备受关注的成都第二座万象城综合体正式落地。

财务数据方面,据华润置地公布的4月业绩数据显示,2020年4月份投资物业实现租金收入约9.0亿元,按年下降4.4%。

如按购物中心所占投资物业的比例计算,4月购物中心的租金约为6.85亿元,尚未恢复同期水平,但相比上月有所改善。

百亿级消费券发放,购物中心复苏指日可待

虽然疫情对商业地产造成的影响短期内难以消除,但4月消费需求正在逐步回升。

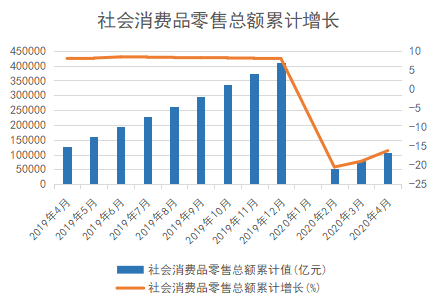

据国家统计局数据显示,4月社会消费品零售总额当期值为28178亿元,同比下降7.5%;而1-4月的累计值为106758亿元,累计增长为-16.2%。与1-3月的累计值78579.7亿元,累计增长-19%相比,下降幅度明显减小。

数据来源:国家统计局,观点指数整理

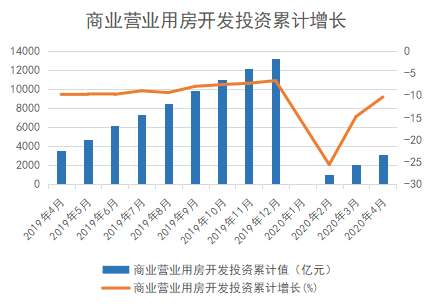

与此同时,4月商业营业用房开发投资额累计值为3145亿元,累计增长为-10.4%,本月回升情况明显。

数据来源:国家统计局,观点指数整理

各项数据回升的背后,是政府和企业关于提振消费的共识。如上海推出12条政策举措促消费,举办“五五购物节”,促进消费回补和潜力释放,同时打造更多消费新场景,提供更加多元和便捷的消费选择。

此外,派发消费券也是刺激消费的重要举措,不少城市纷纷加入这一行列。如中山发放2000万消费券,另投入1000万支持企业开展线上促销;福州将发放1.5亿元消费券等等。

据相关数据统计,截至4月底,全国已有约80个省、市、区(县)宣布发放消费券,总金额已达百亿级别,消费券主要投向餐饮、旅游、文化、体育等受疫情影响较大的行业,这对购物中心的恢复起到一定积极作用。

数据来源:公开资料,观点指数整理

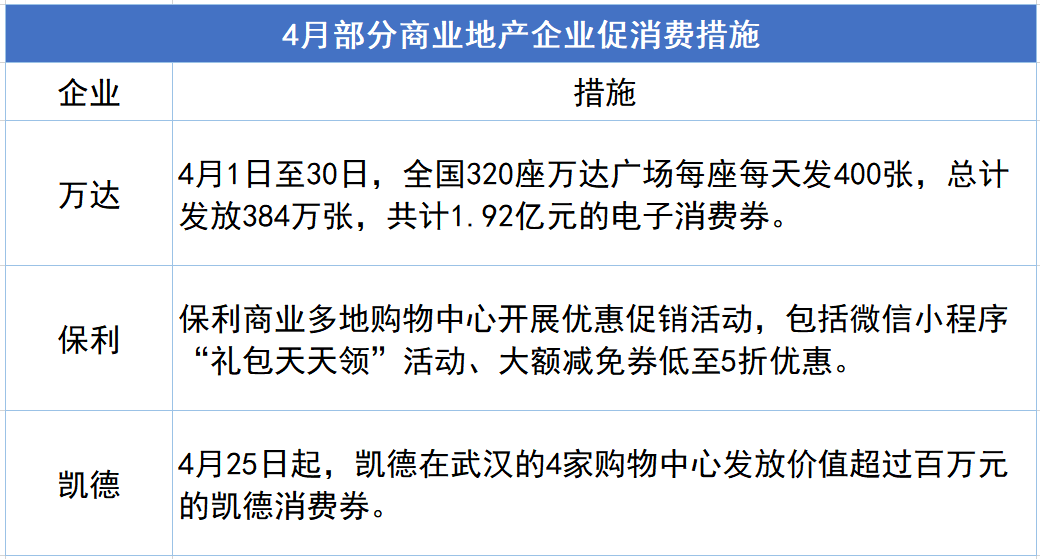

除各种利好政策外,购物中心运营商也采取了不少积极举措,如派发消费券或举办促销活动,万达、凯德等购物中心运营商都参与其中。

因此,相信消费复苏的速度会进一步加快,购物中心恢复疫情前的水平也指日可待。

品牌业态调整升级,线上营销火热效果仍需评估

虽然部分购物中心受到的影响较大,如一些品牌门店延期开业或撤场,但也为商场提供了升级转型的机会。

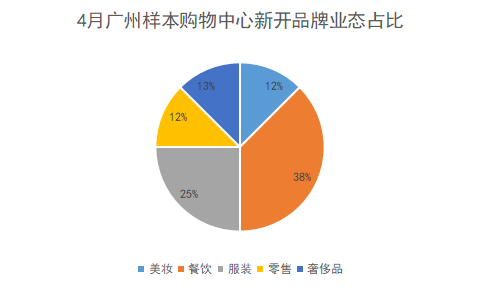

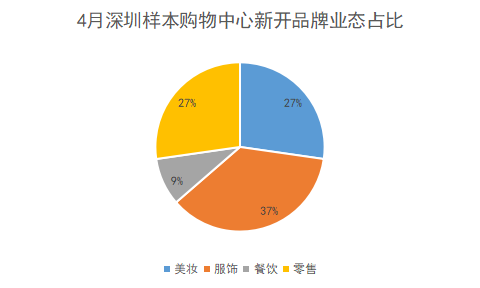

据观点指数观察,位于广州和深圳的样本购物中心均在月内进行了品牌调整,引进一些新品牌,涉及业态主要包括餐饮、美妆、服装、零售等业态。其中,6家广州的样本购物中心,引进的品牌业态中餐饮类最多;而深圳的6家购物中心,引进品牌业态最多的则为服饰类。

遭受疫情打击后,购物中心在引进新品牌时还是以传统类的业态为主,毕竟与其他新兴业态相比,这类业态的消费恢复要更快些。其中,餐饮类业态复苏较快,定位年轻群体的潮流服饰业态也恢复明显。

数据来源:样本购物中心官微,观点指数整理

此外,疫情期间盛行的线上营销逐渐成为商场营销的重要部分,布局线上已成购物中心趋势。而在各大购物中心运营商纷纷入场之际,如何策划出吸引消费者的活动、转化成营业额,考验着各大购物中心的运营能力。

据观点指数观察,月内,龙湖天街、万象城、恒隆广场、中海环宇荟、大悦城等购物中心均采取线上营销的模式,如举办服装云走秀等线上活动,均获得不错的效果,但引导流量变现是否达到预期还不得而知。

如深圳湾万象城本月举办的时尚品牌云走秀活动,就在直播平台上获得了390万的播放量,但对消费的具体影响还很难评估。

借助高科技提供独特体验、利用社交平台吸引流量、通过促销刺激消费等,是目前引导消费的主要方式。

从长远角度看,购物中心线上营销依然是起步阶段,如何将线上流量变现尚有较长的路要走。

商业投资有所回升,头部企业复苏明显

月内,受疫情影响,各大购物中心运营商的项目开业速度均有所放缓,在观点指数观测的企业中,本月仍无新项目开业。

此前一季度,据观点指数统计,全国范围内也仅有不到30个项目开业,新增商业体量不足200万平米,且主要以疫情前的1月为主。

市场尚未完全恢复,新购物中心入市必定会面临更大的生存压力。因此,求稳才是明智之选。预计未来几个月,购物中心的开业数量仍会处于低位。

需要注意的是,虽然购物中心开业数量继续低位运行,但是投资却有回温迹象,月内万达、华润、龙湖等企业均有项目新动态。

就项目的所在城市来看,东部地区的二三线城市是主流选择。

数据来源:公开资料,观点指数整理

月内新录得项目的企业中,华润置地摘得成都东安新城地块较受关注。该地块地理位置优越,是未来承接大运会的重要腹地,建成后将对区域商业有一定推动作用。

该地块的购物中心部分将建成成都第二座万象城,而此前成都第一座万象城于2012年开业,总建筑面积约32万平米,其中购物中心部分为24.4万平米。

据华润置地2019年报数据显示,该项目全年零售额在20-40亿元之间,租金收入也较为可观。未来,新项目落成后能否达到或者超越前者,值得期待。

龙湖亦拿下东莞茶山最大TOD项目,也无疑使其TOD版图更扩大一步。就TOD项目开发运营而言,需要企业具备强大的资金实力和开发经验,龙湖和万科均为国内较早涉及TOD项目的企业,未来龙湖将有超过30个TOD新项目陆续落地。

0

0

好文章,支持一下!

0

0

好文章,收藏起来!

王健林再次抛出他的小目标,这一次是维持年初开店目标不变。虽然万达未对外披露具体开店数字,但据业内人士预计,这一目标将不低于50家。

今日,万达以9.6亿元竞得青岛即墨2宗商住地,占地面积13.55万㎡,规划总建面28.9万㎡,将打造建面不少于8万㎡购物中心,即墨万达广场来了!

外媒称,万达旗下AMC公司融资5亿美元,并预计最迟今年7月重新营业。日前,万达发布声明辟谣AMC院线破产,目前该公司自持3亿美元现金。

赢商网账号登录

赢商网账号登录

未登录

未登录